╠KīÄć°(gu©«)├└Ī░░┴╩└ļpą█Ī▒Ģr(sh©¬)┤·┬õ─╗

üĒ(l©ói)į┤/┴Ń╩█╔╠śI(y©©)žö(c©ói)Įø(j©®ng)

ū„š▀/ęµ├¶

ųąć°(gu©«)Ž¹┘M(f©©i)╩ął÷(ch©Żng)ėŁüĒ(l©ói)2023─ĻĪ░ķ_(k©Īi)ķT╝tĪ▒ų«ļHŻ¼└Ž┼Ų┴Ń╩█Š▐Ņ^╠KīÄ┼cć°(gu©«)├└ģsĮėČ■▀B╚²ę“Įø(j©®ng)ĀI(y©¬ng)å¢(w©©n)Ņ}▒╗═Ų╔Ž’L(f©źng)┐┌└╦╝ŌĪŻ

ųžą┬ł╠(zh©¬)šŲć°(gu©«)├└Ą─³S╣ŌįŻ▓╗āHø](m©”i)ėąāČ¼F(xi©żn)18éĆ(g©©)į┬╩╣╣½╦Š╗ųÅ═(f©┤)įŁėą╩ął÷(ch©Żng)Ąž╬╗Ą─║└čįŻ¼Ę┤Č°ŅlĘ▒£p│ų╠ū¼F(xi©żn)ĪŻį┌Įø(j©®ng)Üv╣®æ¬(y©®ng)╔╠┤▀é∙Īó┤¾ęÄ(gu©®)─Ż▓├åTĪó═Ż░l(f©Ī)╣ż┘YĄ╚’L(f©źng)▓©║¾Ż¼ć°(gu©«)├└įćłDęį╣╔āöé∙Ī░ūįŠ╚Ī▒Ż¼Ą½ŲŲ«a(ch©Żn)Ą─é„┬äę└┼f╔§ć╠ēm╔ŽĪŻ╝┤▒ŃėųīóĪ░šµ┐ņśĘ(l©©)AppĪ▒Ė─╗žĪ░ć°(gu©«)├└Ī▒Ż¼Ą½ę╗ŪąČ╝▓╗┐╔─▄į┘╗žįŁ³c(di©Żn)ĪŻ

Ą═╬╗ķ_(k©Īi)ŠųŻ¼ć°(gu©«)├└▓╗┐ņśĘ(l©©)Ż¼╠KīÄę▓ļy░ŠĪŻ

═Č╚ļ╠KīÄæč▒¦╚²─ĻĄ─╝ęśĘ(l©©)ĖŻųąć°(gu©«)Ż¼ę“ĻP(gu©Īn)ĄĻ54╝ęĪóČÓĄžķTĄĻ▒╗ōī┐šĪó┘Å(g©░u)╬’┐©Ž▐Ž¹Ą╚╩┬╝■▒╗é„Ą╣ķ]Ż¼╗\šųį┌é∙äš(w©┤)╬ŻÖC(j©®)Ž┬Ą─╠KīĤo(w©▓)ŽŠŽ“╝ęśĘ(l©©)ĖŻųąć°(gu©«)▌ö謯¼ų╗─▄č█▒Ā▒Ā┐┤ų°į°Įø(j©®ng)┴Ń╩█ĮńĪ░³SŲę▄ŖąŻĪ▒├┐ørė·Ž┬Īó┼▄▌ö┤¾▒PŻ¼Č°▀@ī”(du©¼)ė┌äéäé├„┤_2023─Ļė╔Ī░ĘĆ(w©¦n)Ī▒ĄĮĪ░▀M(j©¼n)Ī▒░l(f©Ī)š╣ų„ŠĆĄ─╠KīÄüĒ(l©ói)šf(shu©Ł)Ż¼Ė³╩Ūč®╔Ž╝ė╦¬ĪŻ

1į┬30╚šŻ¼╠KīÄęū┘Å(g©░u)░l(f©Ī)▓╝2022─ĻśI(y©©)┐ā(j©®)ŅA(y©┤)ĖµĪŻŅA(y©┤)Ėµ’@╩ŠŻ¼2022─Ļ?du©¼)I╩šŽ┬╗¼47%Ż¼ā¶└¹£p╠Ø73%-78%ĪŻ

į°Įø(j©®ng)’L(f©źng)╣Ō¤o(w©▓)Ž▐Ą─╝ęļŖ┴Ń╩█śI(y©©)ā╔┤¾░įų„Ż¼į┌2004─ĻŠ═ęč▀_(d©ó)ĄĮĮ³░┘ā|Ą─õN╩█Ņ~ĪŻĮ³20─Ļ└’Ż¼öćäė(d©░ng)▀^(gu©░)Ī░├└╠KĀÄ(zh©źng)░įĪ▒╔╠śI(y©©)’L(f©źng)įŲĄ─ć°(gu©«)├└┼c╠KīÄŻ¼ūŅ║¾ģs╩Ō═Š═¼ÜwīęīęĪ░▒╗ŲŲ«a(ch©Żn)Ī▒Ż¼ŲDļy╠ÄŠ│ų«Ž┬Ż¼ę╗éĆ(g©©)Ī░░┴╩└ļpą█Ī▒Ģr(sh©¬)┤·ęčŪ─╚╗┬õ─╗ĪŻ

01

ć°(gu©«)├└▓╗┐ņśĘ(l©©)

▀^(gu©░)╚źĮ³20─Ļ└’Ż¼ć°(gu©«)├└Ą─Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩×ķ8.8%Ż¼š¹¾wüĒ(l©ói)šf(shu©Ł)ęčĮø(j©®ng)┼▄┌A┴╦GDPĄ─į÷ķL(zh©Żng)ĪŻ2008─ĻŻ¼ę“äō(chu©żng)╩╝╚╦³S╣ŌįŻąą┘V╩┬╝■¢|┤░╩┬░l(f©Ī)ī¦(d©Żo)ų┬Ųõ╔ŅŽ▌└╬¬z¤o(w©▓)Ę©šŲȵŻ¼Å─┤╦ć°(gu©«)├└▀M(j©¼n)╚ļ░l(f©Ī)š╣Ī░┬²▄ćĄ└Ī▒Ż¼ųØu▒╗╠KīÄ╦”į┌╔Ē║¾ĪŻ

▀^(gu©░)╚ź5─ĻŻ¼ć°(gu©«)├└õN╩█Ņ~īęäō(chu©żng)ą┬Ą═Ż¼2020─Ļš¹¾wĀI(y©¬ng)╩š╔§ų┴╗žĄĮ2008─Ļū¾ėęĄ─ęÄ(gu©®)─ŻĪŻ╝┤▒Ńį┌³S╣ŌįŻ2021─Ļ2į┬│÷¬z╗žÜw║¾ę▓ęč¤o(w©▓)┴”╗ž╠ņŻ¼▓ó╬┤─▄ĮoŲ¾śI(y©©)ĦüĒ(l©ói)ČÓ┤¾īŹ(sh©¬)┘|(zh©¼)Ė─ūāĪŻ

╗žŅÖć°(gu©«)├└36─ĻĄ─░l(f©Ī)š╣Üv│╠Ż¼ų„ę¬┐╔ęįĘų×ķ╬Õ┤¾Ģr(sh©¬)Ų┌Ż║

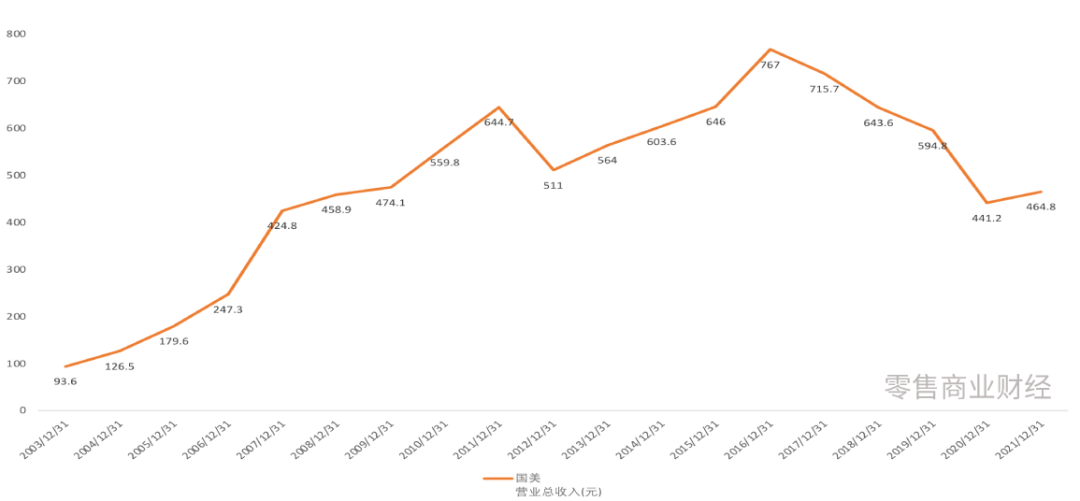

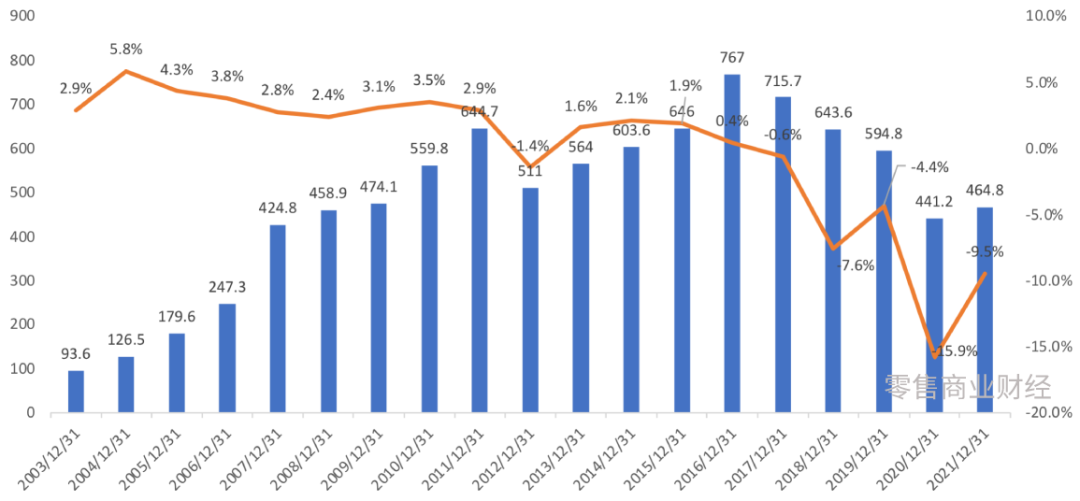

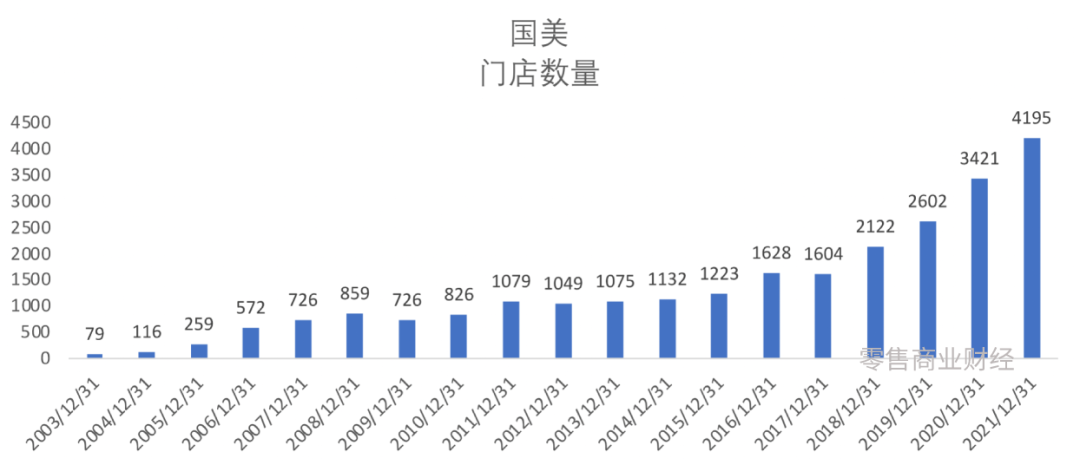

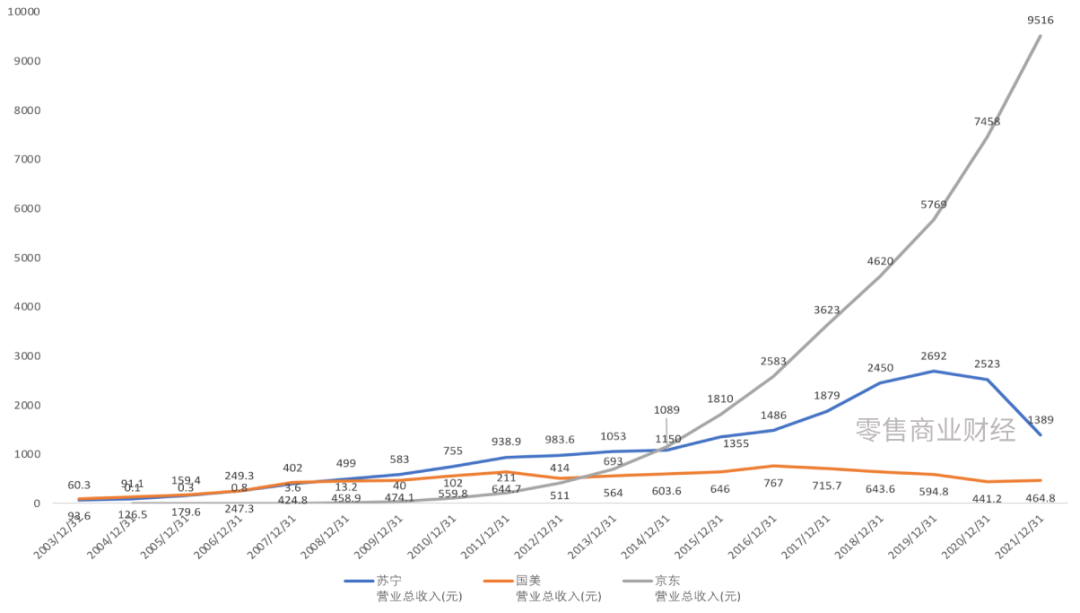

Ą┌ę╗ļAČ╬Ż¼Ų▓ĮŲ┌Ż©1987─Ļ-2003─ĻŻ®ĪŻ1987─Ļ1į┬1╚šŻ¼³S╣ŌįŻį┌▒▒Š®│╔┴ó┴╦Ą┌ę╗╝ęęįĮø(j©®ng)ĀI(y©¬ng)Ė„ŅÉ╝ęė├ļŖŲ„×ķų„Ą─ķTĄĻĪŻ1995─ĻŻ¼ć°(gu©«)├└▓╔ė├ś╦(bi©Īo)£╩(zh©│n)╗»Īó┐╔Å═(f©┤)ųŲĄ─╝ęļŖ▀BµiĮø(j©®ng)ĀI(y©¬ng)─Ż╩ĮŻ¼ą╬│╔ųąć°(gu©«)╝ęļŖ┴Ń╩█▀Bµi─Ż╩ĮĄ─ļrą╬Ż¼▓óį┌2003─ĻīŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ▀_(d©ó)93.6ā|Ż¼ķTĄĻöĄ(sh©┤)┴┐79╝ęĪŻ

Ą┌Č■ļAČ╬Ż¼▒¼░l(f©Ī)Ų┌Ż©2004─Ļ-2007─ĻŻ®ĪŻ2004─ĻŻ¼ć°(gu©«)├└į┌ŽŃĖ█│╔╣”╔Ž╩ąŻ¼┤╦║¾▀M(j©¼n)╚ļ░l(f©Ī)š╣┐ņ▄ćĄ└Ż╗2007─ĻŻ¼ć°(gu©«)├└īŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ424.8ā|į¬Ż¼ķTĄĻöĄ(sh©┤)┴┐▀_(d©ó)ĄĮ726╝ęŻ¼Ų┌ķg▀Ć╩š┘Å(g©░u)┴╦ė└śĘ(l©©)ļŖŲ„Ż¼▓ó½@Ą├┴╦┤¾ųąļŖŲ„Ą─Įø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón)ĪŻ

Ą┌╚²ļAČ╬Ż¼Ļć═┤Ų┌Ż©2008─Ļ-2011─ĻŻ®ĪŻė╔ė┌äō(chu©żng)╩╝╚╦³S╣ŌįŻ╚ļ¬zŻ¼Ģr(sh©¬)╚╬CEOĄ─Ū░ė└śĘ(l©©)ļŖŲ„┐é▓├ĻÉĢįį┌ę²╚ļžÉČ„┘Y▒ŠÄ¦üĒ(l©ói)Ą─╣½╦Š┐žųŲÖÓ(qu©ón)ĀÄ(zh©źng)ŖZ┤¾æ(zh©żn)ųąŻ¼╩╣Ą├╣½╦Š░l(f©Ī)š╣╦┘Č╚├„’@Ę┼ŠÅŻ¼4─ĻĢr(sh©¬)ķgų╗īŹ(sh©¬)¼F(xi©żn)50%Ą─į÷ķL(zh©Żng)Ż¼į┌2011─ĻīŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ644ā|į¬Ż¼ķTĄĻöĄ(sh©┤)┴┐×ķ1079╝ęĪŻČ°╣½╦ŠĄ─┐žųŲÖÓ(qu©ón)ų«ĀÄ(zh©źng)ūŅĮKęįĻÉĢį│÷Šų╩š╬▓Ż¼³S╣ŌįŻ═©▀^(gu©░)ŲõŲ▐ūėČ┼∙Nųžą┬½@Ą├╣½╦Š┐žųŲÖÓ(qu©ón)Ż¼▓óč¹šł(q©½ng)Ū░┤¾ųąļŖŲ„Ą─äō(chu©żng)╩╝╚╦Åł┤¾ųąĮė╚╬┐é▓├ę╗┬ÜĪŻ

Ą┌╦─ļAČ╬Ż¼│╔╩ņŲ┌Ż©2012─Ļ-2016─ĻŻ®ĪŻį┌Åł┤¾ųąĄ─ĦŅI(l©½ng)Ž┬Ż¼ć°(gu©«)├└ĘĆ(w©¦n)ūĪśI(y©©)┐ā(j©®)Ž┬╗¼Ą─┌ģä▌(sh©¼)Ż¼īŹ(sh©¬)¼F(xi©żn)▌^×ķŠÅ┬²Ą─░l(f©Ī)š╣ĪŻį┌2016─ĻīŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ767ā|į¬Ż¼ķTĄĻöĄ(sh©┤)┴┐×ķ1628╝ęĪŻ

Ą┌╬ÕļAČ╬Ż¼╦ź═╦Ų┌Ż©2017─Ļų┴Į±Ż®ĪŻć°(gu©«)├└ĮY(ji©”)├╦’w┼ŻŠW(w©Żng)ŽŻ═¹į┌ŠĆ╔Ž┴Ń╩█╔Žėą╦∙═╗ŲŲŻ¼Ą½š¹¾wą¦╣¹▓ó▓╗└ĒŽļĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼į┌³S╣ŌįŻ╗žÜwų«║¾ŽŻ═¹ĮĶų·ų▒▓źļŖ╔╠ėą╦∙Ė─ūāŻ¼╣╩Č°═Ų│÷šµ┐ņśĘ(l©©)APPŻ¼Įø(j©®ng)ĀI(y©¬ng)Ą─ĮY(ji©”)╣¹╩Ūį┌2021─ĻõN╩█Ņ~┬įėą╗ž╔²Ż¼īŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ465ā|į¬Ż¼ķTĄĻöĄ(sh©┤)┴┐×ķ4195╝ꯩŲõųą2763╝ę×ķą┬┴Ń╩█ĄĻŻ®ĪŻ

02

╠KīÄę▓┬õ─»

╠KīÄ,▀@éĆ(g©©)į°Įø(j©®ng)į┌ųąć°(gu©«)╝ęļŖ┴Ń╩█╩Ę╔Ž─▄┼cć°(gu©«)├└┼cų«┐╣║ŌĄ─ŲĘ┼Ų,īŹ(sh©¬)ļH╔Žę▓ėąų°┼cć°(gu©«)├└ŽÓ╦ŲĄ─░l(f©Ī)š╣Üv│╠Ż║

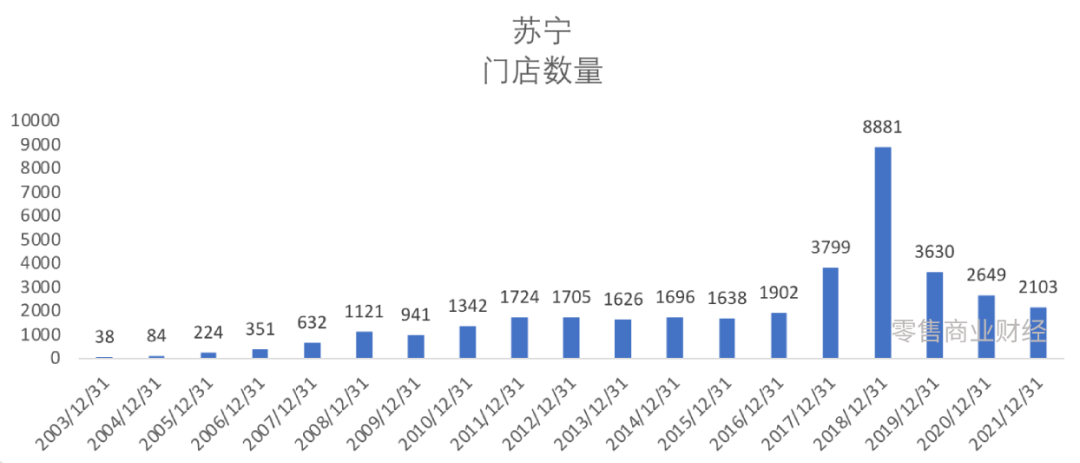

Ą┌ę╗ļAČ╬Ż¼Ų▓ĮŲ┌Ż©1990─Ļ-2002─ĻŻ®ĪŻ1990─Ļ12į┬26╚šŻ¼╠KīÄį┌ĮŁ╠K─ŽŠ®īÄ║Ż┬Ęķ_(k©Īi)įO(sh©©)╩ūĄĻŻ¼▓óį┌2003─ĻīŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ▀_(d©ó)60.3ā|Ż¼ķTĄĻöĄ(sh©┤)┴┐38╝ęĪŻ

Ą┌Č■ļAČ╬Ż¼▒¼░l(f©Ī)Ų┌Ż©2003─Ļ-2011─ĻŻ®ĪŻ2004─Ļ╠KīÄį┌╔ŅĮ╗╦∙│╔╣”╔Ž╩ąŻ¼ė╔ė┌äō(chu©żng)╩╝╚╦ÅłĮ³¢|╩╝ĮKšŲ╬š╣½╦ŠĄ─┐žųŲÖÓ(qu©ón)Ż¼╩╣Ą├╣½╦Š┐╔ęį▓╗Ž±ć°(gu©«)├└─Ūśėę“ā╚(n©©i)║─ī¦(d©Żo)ų┬░l(f©Ī)š╣═Ż£■Ż¼─▄Ēś’L(f©źng)Ēś?bi©Īo)«Ė▀╦┘░l(f©Ī)š╣ĪŻ╠KīÄį┌2011─ĻīŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ938.9ā|į¬Ż¼╩Ū▒╦Ģr(sh©¬)ć°(gu©«)├└ļŖŲ„Ą─1.5▒ČŻ╗ķTĄĻöĄ(sh©┤)┴┐ät▀_(d©ó)ĄĮ1724╝ęŻ¼ę▓▀h(yu©Żn)│¼ć°(gu©«)├└ĪŻ

Ą┌╚²ļAČ╬Ż¼│╔╩ņŲ┌Ż©2012─Ļ-2016─ĻŻ®ĪŻš¹¾w░l(f©Ī)š╣╦┘Č╚Ę┼ŠÅŻ¼▒Š╔Ēę▓į┌ćLįć╚ń║╬ōĒ▒¦ŠĆ╔Ž┴Ń╩█Ż¼į┌2016─ĻīŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ▀_(d©ó)1486ā|Ż¼ķTĄĻöĄ(sh©┤)┴┐1902╝ęĪŻ

Ą┌╦─ļAČ╬Ż¼Č■┤╬▒¼░l(f©Ī)Ų┌Ż©2012─Ļ-2016─ĻŻ®ĪŻį┌öy╩ų░ó└’░═░═Īó╚ļ±v╠įīÜ╔╠│Ū║¾Ż¼╠KīÄĮĶų·░ó└’Ą─┴„┴┐╝ė│ųŻ¼ęį╝░ī”(du©¼)ĄŽüå╠ņ╠ņ║═╝ęśĘ(l©©)ĖŻ│¼╩ąĄ─╩š┘Å(g©░u)Ż¼╦³Ą─š¹¾wĀI(y©¬ng)╩šĀŅørėą┴╦├„’@Ą─’w▄SĪŻį┌2019─ĻõN╩█╩š╚ļ▀_(d©ó)2692ā|Ż¼ķTĄĻöĄ(sh©┤)┴┐8881╝ꯩŲõųą4586╝ę×ķ╠KīÄęū┘Å(g©░u)╝ė├╦ąĪĄĻŻ®ĪŻ

Ą┌╬ÕļAČ╬Ż¼╦ź═╦Ų┌Ż©2020─Ļų┴Į±Ż®ĪŻ─│ĘN│╠Č╚╔ŽŻ¼ę▀Ūķ╝ė╦┘┴╦╠KīÄśI(y©©)┐ā(j©®)Ž┬╗¼Ą─Ņjä▌(sh©¼)ĪŻ2021─Ļ╠KīÄõN╩█╩š╚ļĄ°ų┴1389ā|Ż¼ķTĄĻöĄ(sh©┤)┴┐?j©®)H×ķ2103╝ꯩ▓╗░³║¼╠KīÄęū┘Å(g©░u)╝ė├╦ąĪĄĻŻ®ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼┼cć°(gu©«)├└ŽÓ▒╚Ż¼╠KīÄį┌2008─Ļ║¾░l(f©Ī)š╣ė╚×ķčĖ├═Ż¼2019─ĻĖ³╩Ū▀_(d©ó)ĄĮõN╩█ÄpĘÕĪŻ╝┤▒Ń░čĮ³2─Ļę“╩▄ę▀Ūķė░Ēæī¦(d©Żo)ų┬ŠĆŽ┬śI(y©©)äš(w©┤)ųž┤ņĪóĮø(j©®ng)ĀI(y©¬ng)æKĄŁĄ─öĄ(sh©┤)ō■(j©┤)░³║¼į┌ā╚(n©©i)Ż¼▀^(gu©░)╚ź20─ĻĄ─Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩ę▓▀_(d©ó)ĄĮ┴╦18%ĪŻī”(du©¼)╚╬║╬ę╗╝ęīŹ(sh©¬)¾w┴Ń╩█Ų¾śI(y©©)üĒ(l©ói)šf(shu©Ł)Ż¼▀@Č╝╩Ūę╗Ę▌▓╗Õe(cu©░)Ą─│╔┐ā(j©®)å╬ĪŻ

«ö(d©Īng)╚╗Ż¼│¼įĮ─Ń═∙═∙▓╗╩Ū═¼ąąŻ¼Č°╩Ū┐ńī├═µ╝ęĪŻ

═¼▒╚│╔┴óė┌1998─ĻĄ─║¾Ųų«ąŃĪ¬Ī¬Š®¢|Ż¼į┌▀^(gu©░)╚ź20─ĻĄ─Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩▀_(d©ó)ĄĮ┐ų▓└Ą─89.1%Ż¼╦³į┌2014─ĻĄūŠ══Ļ│╔┴╦ī”(du©¼)╠KīÄ┼cć°(gu©«)├└ā╔╬╗└Ž┤¾ĖńĄ─│¼įĮŻ¼Å─┤╦ę╗“TĮ^ēmŻ¼õN╩█╩š╚ļų▒▒Ų╚f(w©żn)ā|ĪŻ

ĪČ2021─Ļųąć°(gu©«)╝ęļŖ╩ął÷(ch©Żng)ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼╝ęļŖõN╩█Ū■Ą└ĘĮ├µŻ¼Š®¢|ęį32.5%Ą─╩ął÷(ch©Żng)Ę▌Ņ~╬╗ŠėĄ┌ę╗Ż¼╠KīÄ─├ĄĮ16.3%Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ż¼Č°ć°(gu©«)├└┴Ń╩█Ą─Ę▌Ņ~āH×ķ5%ĪŻ

┼c╗ź┬ō(li©ón)ŠW(w©Żng)ļŖ╔╠ŽÓ▒╚Ż¼╬ęéā┐╔ęį├„’@┐┤│÷ć°(gu©«)├└ļŖŲ„║═╠KīÄęū┘Å(g©░u)Č╝┼▄▌ö┴╦▀@éĆ(g©©)Ģr(sh©¬)┤·Ż¼Č°╦³éā▒╗Ģr(sh©¬)┤·╠į╠Ł▒│║¾Ą─╔Ņīė┤╬įŁę“Š┐Š╣╩Ū╩▓├┤─žŻ┐

03

Ī░├└╠KĪ▒╩Ō═Š═¼Üw▒│║¾

▓®▐─╩«ėÓ─ĻĄ─ć°(gu©«)├└┼c╠KīÄŻ¼Č╝Ų╝ęė┌ŠĆŽ┬Ż¼▓óŪęį┌ŠĆŽ┬┴Ń╩█╩ął÷(ch©Żng)ķ_(k©Īi)Į«═ž═┴Ż¼ūŅĮKę▓╩▄Ž▐ė┌ŠĆŽ┬Ż¼š²╦∙ų^Ī░│╔ė┌ŠĆŽ┬Ż¼öĪė┌ŠĆŽ┬Ī▒Ż¼╣Pš▀šJ(r©©n)×ķā╔╝ęŲ¾śI(y©©)¤o(w©▓)Ę©čė└m(x©┤)į°Įø(j©®ng)▌x╗═Ą─įŁę“ų„ę¬ėąęįŽ┬╚²³c(di©Żn)Ż║

╩ūŽ╚Ż¼╣▄└ĒłF(tu©ón)ĻĀ(du©¼)ā╚(n©©i)║─┼c╚╦▓┼öÓīėĪŻ

ć°(gu©«)├└╩ŪĘŪ│ŻĄõą═Ą─└²ūėŻ¼į┌2008─ĻŪ░Ą─³S╣ŌįŻšŲȵŲ┌Ż¼═©▀^(gu©░)┘Y▒Š╩ął÷(ch©Żng)Ą─▀\(y©┤n)ū„Ż¼Įė╣▄┤¾ųąļŖŲ„Īó╝µ▓óė└śĘ(l©©)ļŖŲ„Ż¼╩╣Ą├╣½╦Šį┌2008─Ļ│ų└m(x©┤)į┌ĀI(y©¬ng)╩šęÄ(gu©®)─Żū÷ĄĮśI(y©©)ā╚(n©©i)Ą┌ę╗ĪŻę“?y©żn)?008─ĻĄ─Ģ║═ŻµIŻ¼ć°(gu©«)├└ļŖŲ„Ą─░l(f©Ī)š╣▒╗Ų╚▀M(j©¼n)╚ļ┴╦┴Ēę╗éĆ(g©©)▄ēĄ└Ż¼į┘╝ė╔Žā╚(n©©i)▓┐┐žųŲÖÓ(qu©ón)ĀÄ(zh©źng)ŖZ┤¾æ(zh©żn)Ą─▒¼░l(f©Ī)Ż¼ų┬╩╣įŁ▒Šėąę╗ŠĆ╔·ÖC(j©®)Ą─ć°(gu©«)├└į┘ęįļyęį═╗ŲŲĪŻ

Ę┤ė^╠KīÄęū┘Å(g©░u)Ż¼▀^(gu©░)╚źČ■╩«ČÓ─ĻŲõ╣▄└ĒīėŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ż¼ę╗ų▒╩Ūęįäō(chu©żng)╩╝╚╦ÅłĮ³¢|×ķų„ī¦(d©Żo)▀M(j©¼n)ąąŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╣▄└ĒĪŻ

į┌╔┘┴╦ć°(gu©«)├└▀@éĆ(g©©)ÅŖ(qi©óng)┴”ī”(du©¼)╩ųų«║¾Ż¼¬Ü(d©▓)╣┬Ū¾öĪĄ─╦³Ż¼ķ_(k©Īi)╩╝╠°│÷░l(f©Ī)╝ęĄ─ļŖŲ„┴Ń╩█Ż¼░l(f©Ī)┴”ČÓį¬╗»░l(f©Ī)š╣æ(zh©żn)┬įŻ¼Å─2009─Ļ╩š┘Å(g©░u)PPTVĄĮ║¾└m(x©┤)ķ_(k©Īi)▐k╝t║óūė─ĖŗļĄĻĪó╠K§r╔·│¼╩ąŻ¼╔§ų┴╩š┘Å(g©░u)╝ęśĘ(l©©)ĖŻ│¼╩ąĄ╚Ż¼╠KīÄŽ“▓╗═¼śI(y©©)æB(t©żi)║═ŲĘŅÉ▀M(j©¼n)ąą═žš╣Ż¼įćłDšęĄĮŲ¾śI(y©©)Ą─Ą┌Č■Ślį÷ķL(zh©Żng)Ū·ŠĆĪŻ

Ųõ┤╬Ż¼Ų¾śI(y©©)æ¬(y©®ng)ī”(du©¼)═Ō▓┐Łh(hu©ón)Š│ūā╗»Ą─╚▒╔┘ł╠(zh©¬)ąąŲŪ┴”ĪŻ

┴Ń╩█╩ął÷(ch©Żng)▀^(gu©░)╚źĄ─Č■╩«─Ļ┐╔ęįĘų×ķā╔éĆ(g©©)ļAČ╬Ż¼Ą┌ę╗éĆ(g©©)╩«─Ļ╩ŪŠĆŽ┬┴Ń╩█Ą─╩ął÷(ch©Żng)Ż¼Č°Ą┌Č■éĆ(g©©)╩«─Ļät╩ŪŠĆ╔Ž┴Ń╩█Ą─Ę┤ō¶ĪŻ

┐╔ęįšf(shu©Ł)ā╔╝ę╣½╦ŠŲõīŹ(sh©¬)╩Ū┐┤ų°╗ź┬ō(li©ón)ŠW(w©Żng)ļŖ╔╠Å─├╚ķL(zh©Żng)ĄĮ╔n╠ņ┤¾śõ(sh©┤)ę╗▓Į▓ĮĄ─│╔ķL(zh©Żng)Ż¼Č°į┌▀@╩«─Ļ└’Ż¼╦³éāļmęįĖ„ĘNĘĮ╩ĮōĒ▒¦ŠĆ╔ŽŻ¼Ą½Č╝▓╗╦ņ╚╦įĖŻ¼ø](m©”i)ėąū÷║├▐D(zhu©Żn)ą═┼cūāĖ’ĪŻ

Š▀¾wüĒ(l©ói)šf(shu©Ł)Ż¼2013─Ļć°(gu©«)├└ļŖŲ„Š═╠ß│÷┴╦Ī░╚½Ū■Ą└┴Ń╩█╔╠Ī▒Ą─ŲĘ┼ŲČ©╬╗Ż¼ŽŻ═¹─▄ē“│╔×ķĪ░š¹║Ž┘Yį┤ĪóŠĆ╔ŽŠĆŽ┬╚┌║ŽĄ─ČÓŪ■Ą└┴Ń╩█╔╠Ż¼ķ_(k©Īi)Ę┼╩Į╚½Ū■Ą└┴Ń╩█╔╠Ī▒ĪŻ┐╔Å─║¾└m(x©┤)░l(f©Ī)š╣│╔ą¦ųą▓╗ļy┐┤│÷Ż¼ć°(gu©«)├└Ė³ČÓ═Ż┴¶į┌┐┌╠¢(h©żo)Ēæ┴┴Īóąąäė(d©░ng)ŠÅ┬²Ą─īė├µĪŻ

é„Įy(t©»ng)ŠĆŽ┬Įø(j©®ng)ĀI(y©¬ng)╦╝ŠSŻ¼╝ė╔Ž┬ÜśI(y©©)Įø(j©®ng)└Ē╚╦Ī░▓╗ĘĖÕe(cu©░)Ī▒Ą─╣╠╗»╦╝ŠSŻ¼¤o(w©▓)Ę©╩╣ć°(gu©«)├└┐╔ęį╚A¹É▐D(zhu©Żn)╔ĒŻ¼Ė³¤o(w©▓)Ę©Ž±2013─Ļ╠įīÜĪ░All in ¤o(w©▓)ŠĆĪ▒īŹ(sh©¬)¼F(xi©żn)ųž┤¾═╗ŲŲĪŻ

ų┴ė┌╠KīÄŻ¼┬ō(li©ón)ę÷░ó└’░═░═Ż¼ŽÓī”(du©¼)üĒ(l©ói)šf(shu©Ł)▀Ć╦Ń╩Ū╠ż╔Ž┴╦╗ź┬ō(li©ón)ŠW(w©Żng)ļŖ╔╠Ą──®░Ó▄ćĪŻČ╠Č╠4─ĻŻ¼╠KīÄÅ─2015─ĻĄ─1300ā|čĖ╦┘╔Ž╔²ĄĮ2019─ĻĄ─2600ā|Ż¼Č╠Ģr(sh©¬)ķgā╚(n©©i)Ū¦ā|ęÄ(gu©®)─ŻĄ─õN╩█Ņ~ĘŁĘ¼ī”(du©¼)ė┌īŹ(sh©¬)¾w┴Ń╩█Ų¾śI(y©©)üĒ(l©ói)šf(shu©Ł)╩ŪĘŪ│ŻśOŠ▀╠¶æ(zh©żn)Ą─ĪŻ

░ó└’Įo┴╦╠KīÄę╗ļp│ß░“Ż¼Ą½─▄▓╗─▄’w║├▀ĆĄ├┐┤╠KīÄūį╔Ē╗∙▒Š╣”ĪŻ«ö(d©Īng)’L(f©źng)┐┌ØuŽ¹Īóę▀Ūķ║┌╠ņ∙Z│÷¼F(xi©żn)ų«ļHŻ¼Ų¾śI(y©©)Ą─šµīŹ(sh©¬)─▄┴”▒Ńę╗ė[¤o(w©▓)ėÓĪŻ╩┬īŹ(sh©¬)ūC├„Ż¼╠KīÄ’@╚╗ø](m©”i)ėą¬Ü(d©▓)ūį’wŽĶĄ─šµ▒Š╩┬ĪŻ

į┘š▀Ż¼ļSų°ę╗Č■ŠĆ│Ū╩ą╩ął÷(ch©Żng)ąĶŪ¾Ą─’¢║═Ż¼ā╔╝ę╣½╦Šę▓Č╝┐╝æ]ĄĮŽ“Ž┬│┴╩ął÷(ch©Żng)ØB═ĖĪŻ

▀@▒Š╔Ēę▓╩ŪīŹ(sh©¬)¾w┴Ń╩█Ų¾śI(y©©)Ą─ā×(y©Łu)ä▌(sh©¼)╦∙į┌Ż¼ōĒėą▌^×ķ═Ļš¹Ą─╣®æ¬(y©®ng)µ£╬’┴„ŠW(w©Żng)Įj(lu©░)Ż¼╩Ū┐╔─▄ĮĶ┤╦ÖC(j©®)Ģ■(hu©¼)Ž±Ų┤ČÓČÓĪ░▐r(n©«ng)┤Õ░³ć·│Ū╩ąĪ▒Ą─┬ĘŠĆīŹ(sh©¬)¼F(xi©żn)ī”(du©¼)ļŖ╔╠Ą─Į^ĄžĘ┤ō¶ĪŻ

ć°(gu©«)├└ļŖŲ„═©▀^(gu©░)╝ė├╦║Žū„Ą─ĘĮ╩ĮŻ¼ęįäō(chu©żng)ą┬Ą─Ī░ą┬┴Ń╩█Ī▒─Ż╩Į░l(f©Ī)š╣╚²ŠĆų┴┴∙ŠĆ┐h╝ē(j©¬)╩ął÷(ch©Żng)Ż¼į┌2019─ĻĄūŻ¼┐h╝ē(j©¬)ĄĻęÄ(gu©®)─Ż═╗ŲŲ1000╝ęŻ╗╠KīÄęū┘Å(g©░u)ŽÓī”(du©¼)üĒ(l©ói)šf(shu©Ł)ū÷Ą├Ė³╝ėÅžĄūŻ¼═©▀^(gu©░)ūį╔Ēķ_(k©Īi)ĄĻĪóķ_(k©Īi)Ę┼╝ė├╦║═╩š┘Å(g©░u)╝µ▓óĄ─ĘĮ╩ĮŻ¼į┌2018─ĻŠ═ķ_(k©Īi)│÷┴╦4177╝ę╠KīÄąĪĄĻŻ¼2368╝ę╠KīÄęū┘Å(g©░u)ų▒ĀI(y©¬ng)ĄĻęį╝░2017╝ę╠KīÄęū┘Å(g©░u)┴Ń╩█įŲ╝ė├╦ĄĻĪŻ

Ą½▀@▓┐ĘųŻ¼ā╔╝ę╣½╦ŠČ╝▀Ć╩ŪĪ░░³ūŌ╣½Ī▒╩ĮĄ─é„Įy(t©»ng)ŠĆŽ┬┴Ń╩█Įø(j©®ng)ĀI(y©¬ng)─Ż╩ĮŻ¼ų╗╩Ū═Ļ│╔┴╦Ž¹┘M(f©©i)š▀Ą─ė|▀_(d©ó)Ż¼▓óø](m©”i)ėąū÷║├╣®æ¬(y©®ng)µ£Ą─ā×(y©Łu)╗»╝░Ž¹┘M(f©©i)š▀ąĶŪ¾Ą─Č┤▓ņŻ¼Å─Č°─▄ē“?y©żn)ķŽ¹┘M(f©©i)š▀╠ß╣®ØMūŃŲõ╚šęµį÷ķL(zh©Żng)Ą─ī”(du©¼)├└║├╔·╗ŅŽ“╗ŅĄ─╬’┘|(zh©¼)ąĶŪ¾ĪŻ

ūŅ║¾Ż¼ī”(du©¼)Ų¾śI(y©©)Ą─░l(f©Ī)š╣▀ģĮń╚▒╔┘ūŃē“Ą─Š┤╬Ęų«ą─ĪŻ

Ž╚šf(shu©Ł)ć°(gu©«)├└ļŖŲ„Ż¼2021─Ļ³S╣ŌįŻĄ─Å═(f©┤)│÷ū÷Ą─ÄūéĆ(g©©)ųž┤¾øQ▓▀ųąŻ¼╣Pš▀šJ(r©©n)×ķūŅ┤¾Ą─╩¦š`Š═╩Ū┤“įņūįĀI(y©¬ng)ų▒▓źļŖ╔╠ŲĮ┼_(t©ói)Ī░šµ┐ņśĘ(l©©)Ī▒ĪŻ

Ž╚▓╗šf(shu©Ł)ė├æ¶ą─ųŪĄ─▐D(zhu©Żn)ūāąĶę¬ĖČ│÷Ą─┤·ār(ji©ż)Ż¼į┌ČČ┐ņÄūĮ³ē┼öÓų▒▓źļŖ╔╠Ą─╩ął÷(ch©Żng)Łh(hu©ón)Š│└’Ż¼ć°(gu©«)├└ļŖŲ„ŽļÅ─┴Ńķ_(k©Īi)╩╝Įķ╚ļŲõųąŻ¼▓ó─▄š╝ėąę╗Ž»ų«ĄžŻ¼▀@▒│║¾│²┴╦Š▐Ņ~Ą─┘YĮ═Č╚ļ═ŌŻ¼čą░l(f©Ī)ĘĮ├µę▓▓╗╦ŲśI(y©©)æB(t©żi)įńŲ┌āH═Č╚ļITŽĄĮy(t©»ng)─Ū├┤║å(ji©Żn)å╬Īó┴«ār(ji©ż)ĪŻ«a(ch©Żn)ŲĘĄ─┤“─ź═Ļ╔Ųęį╝░Ž¹┘M(f©©i)š▀Ą─Įė╝{ąĶę¬Ģr(sh©¬)ķgĄ─│┴ĄĒŻ¼ūŅ┐╔─▄Ą─ĮY(ji©”)ŠųŠ═╩Ū╝┤▒ŃĪ░šµ┐ņśĘ(l©©)Ī▒╩Ūę╗┐Ņ║▄║├Ą─«a(ch©Żn)ŲĘŻ¼Ą½Ą╚▓╗ĄĮ╩š½@Ą─Ģr(sh©¬)╣Ø(ji©”)Š═ž▓š█┴╦ĪŻ

─Ļ│§Ż¼Ī░šµ┐ņśĘ(l©©)Ī▒AppĖ─╗žĪ░ć°(gu©«)├└Ī▒Ż¼ŅA(y©┤)╩Šų°³S╣ŌįŻ┤¾ĄČķ¤Ė½Ė─Ė’Ą┌ę╗éĆ(g©©)ĒŚ(xi©żng)─┐Ą─╩¦öĪĪŻī”(du©¼)ė┌ć°(gu©«)├└üĒ(l©ói)šf(shu©Ł)Ż¼ūŅā×(y©Łu)Ą─▓▀┬į╩ŪĘ┼Ą═ū╦æB(t©żi)ĪóšJ(r©©n)ŪÕ¼F(xi©żn)ĀŅŻ¼Č°▓╗╩Ū├ż─┐▀M(j©¼n)▄ŖĪóįęųžĮ═Č╚ļę╗ł÷(ch©Żng)║┴¤o(w©▓)ä┘╦ŃĄ─╔²ŠSų«æ(zh©żn)ĪŻ

īŹ(sh©¬)ąąČÓį¬╗»æ(zh©żn)┬įĄ─Ų¾śI(y©©)ČÓ░ļ╩Ū┌ģ└¹Ą─Ż¼║▄╚▌ęū╩▄Č╠Ų┌╩ął÷(ch©Żng)ąĶŪ¾╗“š▀ŽÓĻP(gu©Īn)š■▓▀Ą─ė░ĒæŻ¼Å─Č°ī¦(d©Żo)ų┬ų„śI(y©©)ā╚(n©©i)╣”▓╗ÅŖ(qi©óng)Ż¼Ė▒śI(y©©)ļyęį×ķ└^ĪŻ

ī”(du©¼)╠KīÄüĒ(l©ói)šf(shu©Ł)Ż¼╦³▓ó▓╗Š▀éõÅŖ(qi©óng)ä▌(sh©¼)Ą─öĄ(sh©┤)ūųā╚(n©©i)╚▌▀\(y©┤n)ĀI(y©¬ng)─▄┴”Ż¼į┌2013─Ļ╩š┘Å(g©░u)PPlive╩ŪŲõæ(zh©żn)┬į╔ŽĘŪ│Ż┤¾Ą─ę╗éĆ(g©©)╩¦š`ĪŻ┴Ē═ŌŻ¼├µī”(du©¼)ŠĆŽ┬é„Įy(t©»ng)┘uł÷(ch©Żng)ęč╚╗▒╗Ģr(sh©¬)┤·ÆüŚēĄ─¼F(xi©żn)īŹ(sh©¬)Ż¼╦³ģs▀xō±į┌2019─Ļ╩š┘Å(g©░u)╝ęśĘ(l©©)ĖŻŻ¼▀@ėų╩Ūę╗éĆ(g©©)śO×ķ▓╗├„ųŪĄ─øQ▓▀ĪŻ

╣Pš▀šJ(r©©n)×ķŻ¼Ų¾śI(y©©)╚ń╣¹▓╗─▄ī”(du©¼)ūį╔ĒĄ─░l(f©Ī)š╣▀ģĮńėąŪÕąčĄ─šJ(r©©n)ų¬Ż¼─Ū├┤į┌Ų¾śI(y©©)░l(f©Ī)š╣═Ż£■Ģr(sh©¬)Ż¼▒Ѥo(w©▓)Ę©ū÷│÷š²┤_Ą─┼ąöÓŻ¼║▄╚▌ęū▒╗’L(f©źng)Ž“╦∙š`ī¦(d©Żo)Ż¼ūŅĮK╩╣Ą├Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)ļyęį×ķ└^ĪŻ

04

äō(chu©żng)╩╝╚╦└ŽęėŻ¼Ų¾śI(y©©)╬ŻęėŻ┐

╗ž┐┤ā╔╝ę╣½╦Šäō(chu©żng)╩╝╚╦Ą─╚╦╔·▄ē█EŻ║19ÜqĄ─³S╣ŌįŻį┌1987─Ļäō(chu©żng)┴ó┴╦ć°(gu©«)├└ļŖŲ„Ż¼40ÜqĄ─╦¹į┌2008─ĻõZĶK╚ļ¬zŻ¼53ÜqĄ─╦¹ėųį┌2021─Ļųžą┬╗žÜwŻ¼įćłD┴”═ņ┐±│▒Ż¼Ą½─┐Ū░┐┤üĒ(l©ói)╚į¤o(w©▓)Ø·(j©¼)ė┌╩┬Ż╗27ÜqĄ─ÅłĮ³¢|į┌1990─Ļäō(chu©żng)┴ó┴╦╠KīÄęū┘Å(g©░u)Ż¼šŲȵ22─Ļ║¾Ż¼59ÜqĄ─╦¹į┌2021─ĻĪ░ę“éĆ(g©©)╚╦įŁę“Ī▒ļx╚╬ūį╝║äō(chu©żng)Į©Ą─Ų¾śI(y©©)Ż¼▀@▒│║¾║▄┐╔─▄╩Ūę“?y©żn)ķõN╩█śI(y©©)┐ā(j©®)Ą─örč³£p░ļĪŻ

äō(chu©żng)╩╝╚╦Ą─ąįĖ±ęį╝░ār(ji©ż)ųĄė^Ģ■(hu©¼)ų▒Įėė░ĒæĄĮŲ¾śI(y©©)Ą─╬─╗»╝░ār(ji©ż)ųĄė^Ż¼Å─ā╔╝ę╣½╦ŠĄ─įĖŠ░Š═┐╔ęį┐┤│÷ę╗Č■ĪŻ

ć°(gu©«)├└Ą─įĖŠ░╩Ū│╔×ķéõ╩▄ą┼┘ćĄ─╩└Įń╝ē(j©¬)┴Ń╩█Ų¾śI(y©©)ĪŻ╚ń║╬ĮńČ©Ī░╩└Įń╝ē(j©¬)Ī▒Ą─░l(f©Ī)š╣ś╦(bi©Īo)£╩(zh©│n)Ż┐

▀@ę╗Ħėąų„ė^╔½▓╩Ą─Ų¾śI(y©©)įĖŠ░é╚(c©©)├µĘ┤ė│┴╦ć°(gu©«)├└ā╚(n©©i)▓┐Ą─Ī░ę╗čį╠├Ī▒╣▄└Ēī┘ąįŻ¼╔Ž╔ŽŽ┬Ž┬Ė³ČÓć·└@ų°└Ž░Õ▀M(j©¼n)ąąū÷╩┬ĪóøQ▓▀Ż¼ęŌ╬Čų°Ī░║Õ└Ž░Õķ_(k©Īi)ą─Ī▒┐╔─▄Ģ■(hu©¼)▒╚Ī░ūīŲ¾śI(y©©)Ą─░l(f©Ī)š╣Ą─Ė³║├Ī▒Ė³╝ėųžę¬ĪŻ

Č°ć°(gu©«)├└Ą─Ų¾śI(y©©)╬─╗»Ī░▒╗ą┼╚╬╩Ūę╗ĘN┐ņśĘ(l©©)Ī▒Ż¼ę▓ŅHŠ▀ųS┤╠ęŌ╬ČĪŻ│²┴╦Ī░šµ┐ņśĘ(l©©)Ī▒Ž┬ŠĆ═ŌŻ¼ę╗Ę▌╠Ä┴PåT╣ż╔Ž░ÓĪ░├■¶~(y©▓)Ī▒Ą─═©ł¾(b©żo)ÅžĄū▒®┬Č┴╦ć°(gu©«)├└Ī░║³ę╔Ī▒Ą─ę╗├µĪŻ

į┘┐┤╠KīÄęū┘Å(g©░u)Ą─įĖŠ░Ī░░┘─Ļ╠KīÄŻ¼╚½Ū“╣▓ŽĒĪ▒ĪŻ

▓╗Ą├▓╗šf(shu©Ł)Ż¼▀@╩Ūę╗éĆ(g©©)Ę┼ų«╦─║ŻŪę╠µōQ│╔Ųõ╦³╚╬║╬Ų¾śI(y©©)Č╝▓╗’@▀`║═Ą─įĖŠ░Ż¼Ą½╦³▓óø](m©”i)ėąųĖ├„Ų¾śI(y©©)Š▀¾wĄ─░l(f©Ī)š╣Č©╬╗║═æ(zh©żn)┬įĘĮŽ“ĪŻ╠KīÄęį┤╦ū„×ķįĖŠ░Ż¼Ųõ░l(f©Ī)š╣╚▌ęūČ╠ęĢŻ¼╚▒╔┘ķL(zh©Żng)Ų┌ų„┴xŻ¼┘Yį┤Š½┴”¤o(w©▓)Ę©ėąą¦Š█Į╣Ż¼ČÓį¬╗»æ(zh©żn)┬įĘ┤Č°ūī╠KīÄ╔ŅŽ▌ČÓŚlæ(zh©żn)ŠĆĄ──Ó╠ČĪŻ

╚╬║╬ę╗╝ęŲ¾śI(y©©)Ą─äō(chu©żng)╩╝╚╦Ż¼╚ń╣¹Žļ┤“įņę╗╝ę░┘─Ļ└ŽĄĻŻ¼╚¶╚▒╔┘Ų¾śI(y©©)╬─╗»Ą─ų¦ō╬Ż¼─Ū╗∙▒Š╩Ū¤o(w©▓)Ę©īŹ(sh©¬)¼F(xi©żn)Ą─ĪŻ╚ńĮ±Ą─ć°(gu©«)├└┼c╠KīÄ▓╗Ą├▓╗ų▒├µäō(chu©żng)╩╝╚╦└ŽęėĪóŲ¾śI(y©©)╬ŻęėĄ─└¦Š│ĪŻ

ÅłĮ³¢|Å─2016─Ļķ_(k©Īi)╩╝Š═ćLįćūīā║ūėĮė╩ų╠KīÄŻ¼Ą½ūŅĮK─▄ʱ╠¶┤¾┴║▀Ć╬┤┐╔ų¬ĪŻų┴ė┌ŅlŅl£p│ų╠ū¼F(xi©żn)Ą─³S╣ŌįŻŻ¼║¾└m(x©┤)Ģ■(hu©¼)ūīšl(shu©¬)Įė╩ųć°(gu©«)├└╔ą▓╗├„└╩Ż¼Ą½ļSų°Ųõ╣╔ÖÓ(qu©ón)Ą─ŽĪßīŻ¼╬┤üĒ(l©ói)║▄┐╔─▄┬õ─»ļxł÷(ch©Żng)Ż¼Č°Ų¾śI(y©©)ūŅĮKū▀Ž“ŲŲ«a(ch©Żn)ŪÕ╦ŃĄ─Ą└┬ĘĪŻ

į┌Ģr(sh©¬)┤·Ū░▀M(j©¼n)Ą─└╦│▒└’Ż¼╬ęéā┐┤ĄĮų╗ėąĢr(sh©¬)┤·Ą─ŗ╔ūėŻ¼Č°ĘŪĪ░ŗ╔ūėĪ▒Ą─Ģr(sh©¬)┤·ĪŻŲ¾śI(y©©)Žļę¬│╦’L(f©źng)ŲŲ└╦▒╝Ė░Ū░═ŠŻ¼▒žĒÜæ(zh©żn)┬įČ©╬╗ŪÕ╬·Ż¼│ų└m(x©┤)ą▐¤Æā╚(n©©i)╣”ĪŻ«ö(d©Īng)ÖC(j©®)Ģ■(hu©¼)üĒ(l©ói)┼RŻ¼ėą─▄┴”ūźūĪ╦³Ż¼«ö(d©Īng)’L(f©źng)┐┌╩┼╚źŻ¼ėąīŹ(sh©¬)┴”ķL(zh©Żng)┤µĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)