é„Įy╔·§r┴„═©Ū■Ą└╚ń║╬ūāĖ’ųž╦▄Ż┐

│÷ŲĘ/┬ō╔╠VIPīŻŽĒŅlĄ└

ū½╬─/┬ō╔╠īŻÖ┌Īó╔Ž║ŻĮ╗═©┤¾īWICCDųąć°╔╠śI░lš╣蹊┐╦∙Ė▒╦∙ķL/Į╠╩┌ ĘĮīÜ

Įė╔ŽŲ¬Ż║Ż©ĪČŽ¹┘M┌ģä▌╝░ąĶŪ¾ūā╗»Ż¼┤▀╔·▓═’ŗ╣®æ¬µ£╔²╝ēš¹║ŽĪĘŻ®

ę╗Īó┐ńć°╣½╦Š╚ń║╬┐┤┤²ę▀Ūķ║═╣®æ¬µ£ė░ĒæŻ┐

ą┬╣┌ę▀ŪķŽ┬Ż¼į┌╚A├└┘YŲ¾śIĄ─╣®æ¬µ£æ┬į

Ī░į┌ųąć°ųŲįņŻ¼į┌ųąć°õN╩█Ī▒(į┌ųąć°Ż¼×ķųąć°)ęč│╔×ķČÓöĄ├└ć°Ų¾śI▓╔ė├Ą─╣®æ¬µ£æ┬įŻ║

╣®æ¬µ£ö_äėĖ³╝ėÅ═ļsŻ¼ārĖ±ē║┴”Ž┬┤¾ČÓŲ¾śI╠ßār

╣®æ¬µ£Ż║Ųš▒ķšJ×ķė░ĒæĖ³╝ėÅ═ļsŻ╗Ų¾śI═©▀^╝ėÄņ┤µĪóųžą┬įOėŗ╣®æ¬µ£Ą╚ĘĮ╩Įæ¬ī”ĪŻŽÓī”▀Ć╬┤░l╔·ČĒקŠųä▌╔²╝ēĄ─╦─╝ŠČ╚Ż¼ę╗╝ŠČ╚Ų¾śI├µī”Ą─╣®æ¬µ£å¢Ņ}Ė³╝ėÅ═ļsŻ¼─▄ē“Įo│÷├„┤_ŅAŲ┌Ą─Ų¾śIę▓Ė³╔┘Ż¼Ą½ČÓöĄšJ×ķų„ę¬ė░Ēæį┌Ž┬░ļ─ĻĢ■ėą╦∙ŠÅĮŌĪŻÅ─ĮŌøQĘĮ╩Į┐┤Ż¼▓┐ĘųŲ¾śIį÷╝ėÄņ┤µęįæ¬ī”╣®æ¬µ£ē║┴”Ż¼ę▓ėą▓┐ĘųŲ¾śIķ_╩╝ųžą┬įOėŗ«aŲĘ║═╔·«aŠĆĄ╚╣®æ¬µ£ūāĖ’╝ėęįæ¬ī”ĪŻ

│╔▒Šē║┴”Ż║Ų¾śIĘeśO╣▄└Ē│╔▒ŠŻ¼┤¾ČÓėą╠ßāräėū„Ż¼Ą½╬┤▒ž─▄═Ļ╚½ī”ø_ĪŻČÓöĄŲ¾śIČ╝šJ×ķārĖ±ē║┴”┐╔─▄└^└mĪŻæ¬ī”ĘĮ╩Į╔ŽŻ¼Ų¾śIę╗ĘĮ├µ▀MąąĘeśOĄ─│╔▒Š╣▄└ĒŻ¼╚ńī”╔·«a║═▀\▌öŁh╣ØĄ─ųžą┬įOėŗŻ©╚ń░¼─¼╔·ļŖÜŌÅŖš{▒▄├Ōų▐ļH╬’┴„Ż®Ż¼┴Ēę╗ĘĮ├µ┤¾ČÓŲ¾śIę▓ėą╠ßāräėū„ĪŻ3MĪó╦╣äPµ┌Ą╚ĘQČ©ār─▄ē“ĄųŽ¹│╔▒Š╔Ž╔²Ą─ė░ĒæŻ¼Ą½ę▓ėąę╗ą®Ų¾śI▒Ē╩Š╠ßār└¦ļyĪŻ

═Ō┘Yųąć°╔╠Ģ■š{▓ķŻ║ųąć°╚į╚╗╩Ūųžę¬═Č┘YĄžŻ¼«aśIµ£ęŲ│÷ųąć°▓óĘŪų„┴„¼FŽ¾ĪŻę▀Ūķ║═╣®æ¬ö_äėŽ┬Ż¼╩ął÷ī”ė┌┐ńć°Ų¾śIĄ─╣®æ¬µ£╣▄└Ēę▓▌^×ķĻPūóĪŻš¹¾wüĒ┐┤Ż¼¤ošō╩Ū═Č┘YęŌįĖ▀Ć╩ŪęÄ─ŻŻ¼ųąć°╚į╩ŪĮ³Ų┌╚½Ū“═Č┘YėŗäØĄ─ųžųąų«ųžŻ¼2/3 Ą─├└ć°╣½╦ŠšJ×ķųąć°╩ŪŲõ═Č┘Y╩ū▀x╗“Ū░╚²┤¾─┐Ą─ĄžŻ¼┤¾ČÓöĄŲ¾śIī”ųąć°╩ął÷░lš╣Ū░Š░┐┤Ę©ĘeśOĪŻ

Ž¹┘MŻ║▓═’ŗŠŲĄĻ┴Ń╩█╩▄ę▀Ūķö_äėŻ¼ŠĆ╔Ž╩▄╬’┴„ė░ĒæŻ╗╚šė├ŲĘĪó╩│ŲĘ║═ßt»¤Ą╚ĘĆČ©

┴Ń╩█/▓═’ŗ/ŠŲĄĻŻ║ųąć°ģ^śI┐ā╩▄╠¶æŻ¼Ą½ėąŽŻ═¹ą▐Å═ĪŻąŪ░═┐╦2023žö─ĻĄ┌ę╗╝ŠČ╚žöł¾’@╩ŠŻ¼╚½Ū“═¼ĄĻõN╩█Ņ~į÷ķL┴╦5%Ż¼Ą½ųąć°═¼ĄĻõN╩█Ņ~Ž┬ĮĄ┴╦29%ĪŻ▓╗▀^Ż¼ę╗į┬Ą─Å═╠Kä▌Ņ^▌^×ķ’@ų°Ż¼ųąć°═¼ĄĻõN╩█Ņ~Å─╚ź─Ļ12į┬Ž┬ĮĄ42%ęčĖ─╔Ųų┴ę╗į┬Ž┬ĮĄ15%ĪŻąŪ░═┐╦ŅAėŗŻ¼Ą┌Č■žö╝Šį┌ųąć°Ą─═¼ĄĻõN╩█Ņ~īó│÷¼Fžōį÷ķLŻ¼Č°▀@ę╗┌ģä▌īóį┌▒Šžö─ĻŽ┬░ļ─Ļ│÷¼F─µ▐DĪŻ

╚šŪ░Ż¼¹£«öä┌CEO Chris Kempczinskiį┌╦─╝ŠČ╚śI┐āĢ■ūh╔Ž═Ė┬Č

╚f║└┤¾ųą╚Aģ^Q4Ą─ RevPAR═¼▒╚Ž┬ĮĄ18.2%Ż¼▓╗▀^╚f║└▒Ē╩ŠŻ¼ļSų°ųąć°┬├┐═Ą─ąĶŪ¾Å═╠KŻ¼╔▌╚AŠŲĄĻĄ─śI┐āį÷ķL’@ų°ĪŻŽŻĀ¢ŅDūŅą┬žöł¾’@╩ŠŻ¼║═2021─Ļ═¼Ų┌ŽÓ▒╚Ż¼ŽŻĀ¢ŅDĄ┌╦─╝ŠČ╚║═╚½─Ļ╚½ŽĄĮy┐╔▒╚RevPARĘųäeį÷ķL24.8%║═42.5%Ż╗║═2019─Ļ═¼Ų┌ŽÓ▒╚Ż¼Ą┌╦─╝ŠČ╚║═╚½─Ļ╚½ŽĄĮy┐╔▒╚RevPARĘųäeį÷ķL7.5%║═Ž┬ĮĄ1.3%ĪŻŻ©RevPARŻ║├┐ķg┐╔╣®ūŌ│÷┐═Ę┐«a╔·Ą─ŲĮŠ∙īŹļHĀIśI╩š╚ļŻ®

╩│ŲĘ’ŗ┴ŽŻ║┐╔┐┌┐╔śĘ░l▓╝┴╦2023─Ļ╚½─ĻśI┐āųĖę²Ż¼ŅAėŗ2023─Ļ╚½─ĻėąÖCĀI╩šį÷╦┘×ķ7%-8%ģ^ķgĪŻā|ū╠ć°ļHųąć°╩ął÷į┌2022╚½─Ļ╚įėąĖ▀éĆ╬╗öĄį÷ķLŻ¼╗∙ė┌ī”┐┌ŽŃ╠ŪśIäšÅ═╠KĪó’×Ė╔Ę▌Ņ~│ų└mį÷ķLĄ─ŅAŲ┌Ż¼ā|ū╠ųąć°Į±─ĻŅAėŗĢ■ŠS│ųĖ▀éĆ╬╗öĄų┴ļp╬╗öĄį÷ķLĪŻ

Č■Īó┤¾ą═łF▓═╣®æ¬µ£Ų¾śIĄ─ĮŪų┼cÖCĢ■

1Īó▓═Ų¾ĖéĀÄ╚šØu╝ėäĪŻ¼ąĶīżšęą┬Ą─╔·┤µ░lš╣┐šķg

Į³─ĻüĒŻ¼▒M╣▄▓═’ŗąąśIĄ─╩š╚ļų─ĻĘĆČ©į÷ķLŻ¼Ą½¤ošō╩Ūš²▓═▀Ć╩ŪłF▓═Ż¼╚╦╣ż│╔▒Š╝░ūŌĮ│╔▒ŠŻ©ūó1Ż®Ą─╔ŽØqĘ∙Č╚▀h│¼▀^Ųõ╦¹│╔▒ŠŻ¼│╔▒Šē║┴”ē║┐s┴╦▓═’ŗŲ¾śIĄ─ė»└¹┐šķgĪŻ

ūó1Ż║╬ęéāīółF▓═Ų¾śIī”ĒŚ─┐³cĄ─│§Ų┌═Č╚ļ│╔▒ŠĄ╚═¼ė┌╔ń▓═Ų¾śIĄ─ūŌĮ│╔▒ŠĪŻ

ė╔ė┌ųąąĪ▓═’ŗŲ¾śI╚▒Ę”ęÄ─Żą¦æ¬║═ĮKČ╦ūhār─▄┴”Ż¼üĒūį│╔▒ŠČ╦Ą─ē║┴”Ģ■Ė³╝ė├„’@Ż¼»B╝ėŽ¹┘M╔²╝ēĦüĒĄ─Ū░Č╦ąĶŪ¾ČÓśė╗»Ż¼╩╣Ą├▓═’ŗŲ¾śIų«ķgĄ─ĖéĀÄįĮüĒįĮ╝ż┴ęĪŻ

2Īó▓═’ŗ╣®æ¬µ£╩ął÷ęÄ─Ż│¼1.7╚fā|Ż¼┘Y▒Š╝Ŗ╝Ŗ╚ļŠų

╩▄ęµė┌┘Y▒ŠĄ─ų·═ŲŻ¼▓═’ŗąąśIĮøÜv┴╦Å─┼┼ĻĀĪó³c▓═ĄĮĮY╦ŃĄ╚Ū░Č╦Ę■äš╚½┴„│╠Ą─ą┼Žó╗»ØB═Ė╝░ą¦┬╩Ė’├³ĪŻĄ½ļSų°ąąśIĖéĀÄ╝ėäĪŻ¼▓═’ŗŲ¾śIų«ķgĄ─ĖéĀÄęčĮøÅ─Ū░Č╦ķTĄĻĮøĀIĖéĀÄ▐DŽ“┴╦║¾Č╦╣®æ¬µ£¾wŽĄĄ─ĖéĀÄĪŻ

Å─▓═’ŗŲ¾śI╔Žė╬ĮŪČ╚üĒ┐┤Ż¼└²╚ń2018─Ļ╬ęć°▓═’ŗ╩š╚ļ4.2╚fā|ęÄ─ŻŻ¼░┤35%Ą─╩│▓─│╔▒Šėŗ╦ŃŻ¼╩│▓─Ž¹║─ėąĮ³1.5╚fā|ęÄ─ŻŻ¼╚ń╣¹į┘╝ė╔Ž▓═ÅNė├ŲĘŽÓĻPĄ─5%Ą─╬’┴Ž│╔▒ŠŻ¼╬ęć°▓═’ŗ╣®æ¬µ£š¹¾węÄ─Ż╝s│¼▀^1.7╚fā|ĪŻ2021─Ļ╚½ć°▓═’ŗąąśI░lš╣Ą├ĄĮę╗Č©╗ųÅ═Ż╗Ą½╩▄ĄĮę▀ŪķĘ┤Å═┼cČÓ³c▒¼░lĄ─ė░ĒæŻ¼╚½─Ļ▓═’ŗ╩š╚ļį÷╦┘Ę┼ŠÅŻ¼╔ą╬┤═Ļ╚½╗žĄĮę▀ŪķŪ░╦«ŲĮĪŻ2022╔Ž░ļ─Ļųąć°▓═’ŗ╩š╚ļ×ķ20,040ā|į¬Ż╗ŠĆ╔Žå╬╬╗▓═’ŗ╩š╚ļ4,879.2ā|į¬ĪŻ

Ž┬ė╬▓═’ŗŲ¾śIĄ─╩│▓─│╔▒Š┐žųŲąĶŪ¾Ż¼ęį╝░╔Žė╬▓═’ŗ╩│▓─╣®æ¬╩ął÷Š▐┤¾Ą─▓╔┘ÅęÄ─Ż╝░į÷ķL┐šķgŻ¼╩ŪĮ³Äū─Ļ“īäė┘Y▒ŠŅlŅl▓╝Šų╩│▓─╣®æ¬µ£ŅIė“╝░ć°ā╚Ė„ĘNŅÉą═▓═’ŗ╣®æ¬µ£Ų¾śI┤¾┴┐ß╚ŲĄ─ųžę¬ę“╦žĪŻ

3Īóć°ā╚▓═’ŗ╣®æ¬µ£ģó┼cš▀▒│Š░╝░─Ż╩Įī”▒╚

4Īó▓═’ŗ╣®æ¬µ£Ų¾śIĄ─║╦ą─ĖéĀÄ┴”į┌──└’Ż┐

┐é¾wČ°čįŻ¼Ž┬ė╬▓═’ŗŲ¾śIĄ─▓╔┘ÅøQČ©═©│Ż╚ĪøQė┌╩│▓─╣®æ¬µ£Ų¾śI╦∙╠ß╣®«aŲĘĄ─ŲĘŅÉīÆČ╚ĪóārĖ±ĖéĀÄ┴”ĪóĮ╗ĖČĄ─£╩┤_ąįĪó╝░Ģrąįęį╝░╠ß╣®╚½ĘĮ╬╗Ę■äšų¦│ųĄ──▄┴”ĪŻ

┐éĮY╩│▓─╣®æ¬µ£Ų¾śIĄ─╚²┤¾║╦ą─ĖéĀÄę¬╦žŻ¼ęį╝░ī”æ¬Ą─┐╔┴┐╗»ĮøĀIųĖś╦Ż║

(1)╔Žė╬▓╔┘Å─▄┴”

(2)ųąė╬é}ā”┼õ╦═ŠWĮją¦┬╩

(3)Ž┬ė╬┐═æ¶Ą─═žš╣Īó┴¶┤µ

═©│ŻŻ¼▀@╚²┤¾║╦ą─ĖéĀÄę¬╦ž▀Ć┤µį┌ŽĄĮyąįĄ─ŠWĮją¦æ¬ĪŻ«ö▓═’ŗ╣®æ¬µ£Ų¾śIŽ┬ė╬┐═æ¶öĄ┴┐įĮČÓĪóąĶŪ¾įĮ┤¾ŪęįĮųž»BĢrŻ¼╣®æ¬µ£Ų¾śIĄ─ŲĘŅÉĮM║Ž▓▀┬įŠ═Ģ■įĮ│╔╣”Ż¼ęÄ─Żą¦æ¬įĮ├„’@Ż¼Ų¾śIī”╔Žė╬Ą─ūhār─▄┴”įĮÅŖŻ¼įĮ─▄ØMūŃŽ┬ė╬▓═’ŗ┐═æ¶ī”ČÓŲĘŅÉĄ─ę╗šŠ╩ĮąĶŪ¾Ż¼▓ó╠ß╣®Ė³Š▀ĖéĀÄ┴”Ą─ārĖ±Ż¼▀@ėųĢ■╬³ę²Ė³ČÓŽ┬ė╬┐═æ¶╝ė╚ļŻ¼ė╔┤╦ą╬│╔ę╗éĆš²Ž“Ą─ŠWĮj裣hĪŻ

Īż╔Žė╬▓╔┘Å─▄┴”

▓═’ŗ╣®æ¬µ£Ų¾śIĄ─╔Žė╬╩ŪõN╩█ŠWĮj▒ķ▓╝╚½ć°Ą─ų¬├¹╔·«a╣½╦ŠŻ©ś╦£╩ŲĘŻ®Ż¼ęį╝░ģ^ė“ąįĄ─ųąąĪą═╔·«a╔╠Ż©╠ž╔½«aŲĘĪó╝Š╣Øąį«aŲĘŻ¼ęį╝░ęūĖ»╔·§rĄ╚Ż®ĪŻ═©│Żėą╚½ć°ąį║═ģ^ė“ąįā╔ŅÉĘų╝ē▓╔┘ÅŽĄĮyĪŻ

ĮøĀIųĖś╦Ż║ŲĘŅÉīÆČ╚Īóå╬SKUäō╩šĪóæ¬ĖČ┘~┐Ņų▄▐D┬╩ĪŻ

Īżųąė╬é}ā”┼õ╦═ŠWĮją¦┬╩

ųąė╬Ą─é}ā”┼õ╦═Łh╣Øė╔╣®æ¬µ£Ų¾śIūįĮ©╗“╬»═ąĄ┌╚²ĘĮ╬’┴„Ż¼▓ó═©▀^ī”ą┼ŽóŽĄĮyĄ─═Č╚ļüĒ╠ßĖ▀ą¦┬╩ĪŻųąė╬é}ā”╬’┴„Łh╣Ø╠ņ╔·Š▀ėąŠWĮją¦æ¬║═ęÄ─Żą¦æ¬Ż¼ųąė╬┼õ╦═ą¦┬╩Ą─╠ßĖ▀▓╗āH─▄╠ß╔²Ž┬ė╬£╩ĢrĮ╗ĖČĄ─┐═æ¶ØMęŌČ╚Ż¼ėų─▄╝ė┐ņŲ¾śI┤µžøų▄▐D┬╩Ż¼ūŅĮK╝ėÅŖ╔ŽŽ┬ė╬ų«ķgĄ─š²Ž“裣hĪŻ

ĮøĀIųĖś╦Ż║ęÄ─ŻųĖś╦Īóą¦┬╩ųĖś╦Īóą¦╣¹ųĖś╦ĪŻ

ĪżŽ┬ė╬┐═æ¶Ą─═žš╣Īó┴¶┤µ

Ž┬ė╬┐═æ¶Ą─═žš╣Š▀ėąĄžė“ąįŻ¼═žš╣ą¦┬╩ę▓ę└┘ćė┌┐═æ¶Ą─▀BµięÄ─ŻŻ¼▀BµiķTĄĻįĮČÓĄ─┐═æ¶Ż¼═žš╣│╔▒ŠįĮŠ▀ėą▀ģļH▀f£pą¦æ¬Ż¼ŽÓĘ┤Ż¼¬Ü┴ó▓═’ŗ┐═æ¶ąĶę¬ę╗ę╗ĀIõN║═ģf╔╠Ż¼½@┐═│╔▒Š▌^Ė▀Ż╗┴Ē═ŌŻ¼═©▀^ČÓśė╗»Ą─ŲĘŅÉĮM║Ž║═éĆąį╗»Ę■䚯¼╠ßĖ▀┐═æ¶żąį║═ųęš\Č╚Ż¼ėąų·ė┌╠ßĖ▀Ų¾śIĄ─▀\ĀIą¦┬╩ĪŻ

ĮøĀIųĖś╦Ż║½@┐═│╔▒ŠĪóå╬┐═æ¶ārųĄĪó┐═æ¶┴¶┤µ┬╩Īóæ¬╩š┘~┐Ņų▄▐D┬╩ĪŻ

╝ÜĘų▓═’ŗśIæB╣®æ¬µ£─Ż╩ĮĘų╬÷

(1)╩│▓─▓╔┘ÅŲĮ┼_

Į³─Ļ┌ģä▌Ż║å╬ŲĘĪó▒¼ŲĘŻ╗╚§╝ė╣żŻ╗ś╦£╩╗»ĪŻ

╬’┴„╠ž³cŻ║ę└┘ć└õµ£╬’┴„║═└õµ£╝╝ągĪŻ

(2)ųą╩Įš²▓═

Į³─Ļ┌ģä▌Ż║╔ńģ^ĄĻ─Ż╩ĮĪó┤¾ĄĻ─Ż╩ĮŻ╗╠ž╔½▓═ÅdĪŻ

╬’┴„╠ž³cŻ║▓╔┘Å╩│▓─ŲĘŅÉÅ═ļsŻ¼ČÓ£ž╣®æ¬µ£┼õ╦═ĪŻ

(3)ųą╩Į┐ņ▓═

Į³─Ļ┌ģä▌Ż║┐ņ▓═¼F│┤Ż╗┴Ž└Ē░³Ż╗╩š┘Å║Ž▓óĪŻ

╬’┴„╠ž³cŻ║ę└┘ćųąčļÅNĘ┐Ż¼ųvŠ┐╩│ŲĘ░³čbĪŻ

(4)╬„╩Į┐ņ▓═

Į³─Ļ┌ģä▌Ż║┐ņ▓═+’ŗŲĘŻ╗╬„╩Į┐ņ▓═░lš╣į÷╦┘ŠÅ┬²Ż╗╬„╩Įą▌ķe║å▓═░lš╣čĖ╦┘ĪŻ

╬’┴„╠ž³cŻ║ś╦£╩╗»│╠Č╚Ė▀Ż¼└õµ£▀\▌öę¬Ū¾Ė▀Ż¼▓╔ė├Ą┌╚²ĘĮ╬’┴„ĪŻ

(5)╗ÕüŅÉ

Į³─Ļ┌ģä▌Ż║┤¾▒Ŗ╗»ĪóŲĘ┼Ų╗»Īó▀Bµi╗»Ż╗═¼┘|╗»¼FŽ¾ć└ųžĪŻ

╬’┴„╠ž³cŻ║Ąū┴ŽĪó░ļ│╔ŲĘ╚ŌŅÉĄ╚░³čb│╔ŲĘŻ¼╝ė╣ż╗∙Ąž║═╬’┴„┼õ╦═ųąą─ąĶŪ¾╝ėÅŖŻ¼└õµ£▒Ż┤µ║═┼õ╦═ąĶŪ¾╝ėÅŖĪŻ

(6)łF▓═ŅÉ

Į³─Ļ┌ģä▌Ż║«aśI╗»Īó╩ął÷╗»Īó╔ńĢ■╗»Ż╗ė╔ųž┘Y«aĄ─╚½µ£Śl▀\ĀIŽ“▌p┘Y«aĄ─ł÷Š░▀\ĀI╔²╝ēĪŻ

╬’┴„╠ž³cŻ║┼·┴┐╩│▓─╣®æ¬Ż¼╩│▓─╝»▓╔╝»┼õŻ¼ųąčļÅNĘ┐└õµ£┼õ╦═2ąĪĢrā╚ūŅ╝čĪŻ

(7)═Ō┘uŲĮ┼_

Į³─Ļ┌ģä▌Ż║é„ĮyŠĆŽ┬▓═’ŗŲĘ┼Ų╚ļŠųŻ╗’ŗŲĘ▀M▄Ŗ═Ō┘uŻ╗═Ō┘u╩ął÷Ž┬│┴Ż╗ā╔ūŃČ”┴óĪŻ

╬’┴„╠ž³cŻ║╝┤Ģr┼õ╦═Ż¼Ģrą¦ąįę¬Ū¾Ė▀Ż¼Ī░ūŅ║¾ę╗╣½└’Ī▒┼õ╦═ĪŻ

5Īóą┬ūā╗»║═ą┬┌ģä▌

▓═’ŗŲ¾śIķ_╩╝ųžęĢ╣®æ¬µ£¾wŽĄĮ©įOŻ¼Ųš╝░╣®æ¬µ£╦╝ŠSŻ¼┼ÓB╣®æ¬µ£īŻśI╚╦▓┼Ż¼╠ß╔²ūį╔Ēą┼Žó╗»╦«ŲĮŻ¼╔²╝ēķTĄĻėåå╬Īó▓╔┘ÅĪó╬’┴„Ż¼─╦ų┴«aŲĘčą░lĪó┘|┴┐┐žųŲĪó╩│ŲĘ░▓╚½¾wŽĄų«ķgĄ─ģf═¼Īóģfū„─▄┴”ĪŻ

(1)╩│▓─╣®æ¬µ£Ų¾śI▓Ņ«É╗»ĖéĀÄ

Īż├„┤_Č©╬╗Ż¼░lō]ūį╔Ēā×ä▌Ż¼ū÷║├┐═æ¶Č©╬╗║═«aŲĘäØĘųŻ¼Ę■äš╝ÜĘų┐═æ¶╚║¾w║═Š█Į╣å╬ŲĘ╣®æ¬µ£╩│▓─╣®æ¬µ£Ų¾śIŽ“╔Žė╬čė╔ņĪŻ

Īż╩│▓─«aĄžŅA└õĪóĘų╝ē║═ś╦£╩╗»Ż¼╩│▓─ÅS╔╠ū▀Ž“ĮKČ╦ĪŻ

Īż▓╔ė├ūįĮ©└õµ£╬’┴„¾wŽĄ║═Ą┌╚²ĘĮ└õµ£╬’┴„ŽÓĮY║ŽĄ─ĘĮ╩ĮŻ¼┤ŅĮ©╩ĪĪó╩ąĪóÓlĪóµéČÓīė╝ē╩│▓─┼õ╦═ŠWĮjĪŻ

Īż╝╝ąg“īäė╩│▓─┴„═©ārųĄµ£┐sČ╠Ż¼ųŪ─▄ą¦┬╩╠ßĖ▀Ż¼╩│▓─╣®æ¬µ£Ų¾śIķ_š╣╣®æ¬µ£Į╚┌Ę■äšĪŻ

Īżäōą┬╣®æ¬µ£Į╚┌śIäš─Ż╩ĮŻ¼═Ļ╔Ų╣®æ¬µ£Į╚┌▒O╣▄¾wŽĄŻ¼╝ėÅŖ═¼╔╠śIŃyąąĪóĮ╚┌ÖCśŗĄ─╔ŅČ╚╚┌║Ž░lš╣Ż¼│ų└mā×╗»╣®æ¬µ£┘YĮ┴„ĪŻ

(2)«aśIŪ■Ą└ĮYśŗ▀M╗»Ż¼╝ė╣żĪó┴„═©Ū■Ą└Ęųļx

ļSų°ąąśIĖéĀÄ╝ėäĪŻ¼▓═’ŗŲ¾śIĄ─ĖéĀÄęčÅ─Ū░Č╦ķTĄĻĮøĀIĖéĀÄ▐DŽ“┴╦║¾Č╦╣®æ¬µ£¾wŽĄĄ─ĖéĀÄŻ¼ļSų°īŻśI╗»Ęų╣żųØuč▌ūāŻ║╝ė╣ż╣”─▄Å─ķTĄĻĮøĀIųą├ōļx│÷üĒŻ¼ą╬│╔ęįųąčļÅNĘ┐×ķ║╦ą─Ą─╝ė╣żŪ■Ą└Ż¼┼c┴„═©Ū■Ą└▓óąą;┴„═©Ū■Ą└ųąé„Įy▐r┼·╩ął÷▒╗Ęų┴„Ż©2019─ĻŻ¼▐r«aŲĘ┴„═©Ū■Ą└▐r┘Q╩ął÷š╝▒╚51.8%Ż¼│¼╩ąš╝▒╚▀_ĄĮ36.4%Ż¼▒╚┼┼├¹Ą┌╚²Ą─éĆ¾w╔╠ž£▀Ćę¬ČÓĮėĮ³27.9éĆ░┘Ęų³cŻ®Ż¼╔Žė╬Ė³ČÓĄ─ŲĘŅÉ▒╗īŻśIĄ─▓═’ŗ╣®æ¬µ£Ę■äšŲ¾śIę²╚ļŻ¼ą╬│╔ČÓŲĘŅÉļpŪ■Ą└Īó│§Š▀ļrą╬Ą─«aśIĮYśŗĪŻ

(3)ŲĘŅÉęį╔·§r×ķ║╦ą─Ż¼Ž┬ė╬┐═æ¶å╬ę╗ĖŅ┴č

Å─ŲĘŅÉīÆČ╚üĒ┐┤Ż¼ŽÓ▌^ė┌├└ć°┼õõN╔╠─▄╠ß╣®Ą─ŲĘŅÉČ°čįŻ¼╬ęć°▓═’ŗ╣®æ¬µ£Ą─ŲĘŅÉĮYśŗ▀Ć▌^×ķå╬ę╗ĪŻ┤ų┬įėŗ╦ŃŻ¼╔·§r╩│▓─Īó╩│ŲĘ╝ė╣żŲĘĪó▓═ÅNė├ŲĘĄ╚╚²┤¾ŲĘŅÉĘųäe╝sš╝╬ęć°▓═’ŗąąśIš¹¾wąĶŪ¾Ą─85%Īó10%║═ 5%ĪŻÅ─╬óė^Ą─ĮŪČ╚üĒ┐┤Ż¼▓═’ŗŲ¾śIš╝▒╚ 30~40%╩│▓─│╔▒ŠųąŻ¼Į³Š┼│╔ę▓╩Ū╔·§r╩│▓─Ż¼▓╗ĄĮę╗│╔╩Ū╝Zė═├ū├µĪóŠŲ╦«’ŗ┴ŽĄ╚╩│ŲĘ╗“╝ė╣żŲĘĪŻ

Å─ŲĘŅÉī┘ąįüĒ┐┤Ż¼▓╗═¼ė┌├└ć°╩│ŲĘ▌^ČÓęį└õā÷ŲĘ×ķų„Ą─╠ž³cŻ¼ųą▓═ī”ė┌╩│▓─ČÓśė╗»║═ą┬§r│╠Č╚Ą─ę¬Ū¾▌^Ė▀Ż¼╝ėų«╬ęć°╝ė╣ż«aśI▓╗░l▀_Ż¼øQČ©┴╦╬ęć°▓═’ŗ╣®æ¬µ£ųą§r╗Ņ▐r«aŲĘ╝░╔·§rĄ─ąĶŪ¾š╝ų„ī¦ĪŻę“┤╦ī”ė┌ć°ā╚«aśIČ°čįŻ¼«ö╬ęéāšäšō▓═’ŗ╣®æ¬µ£ĢrŻ¼ÜwĖ∙ĮYĄū╬ęéāšäĄ─║╦ą─╩Ū╔·§r╣®æ¬µ£ĪŻ

Å─Ž┬ė╬┐═æ¶ŅÉą═┐┤Ż¼ŽÓ▌^ė┌├└ć°Ą─īÆ«aŲĘŠĆ┼õõN╔╠Č°čįŻ¼╬ęć°▓═’ŗ╣®æ¬µ£Ž┬ė╬å╬ę╗Ż¼═©│Żų╗ėą▓═’ŗ║═┴Ń╩█ā╔ŅÉ┐═æ¶Ż¼├└ć°ĘŪ▓═’ŗĄ─ŠŲĄĻą▌ķeĪóßt»¤▒ŻĮĪĪóĮ╠ė²š■Ė«Ą╚┐═涊∙╬┤īŹ¼F═Ļ╚½ķ_░lŻ¼Č°į┌▓═’ŗ║═┴Ń╩█▀@ā╔š▀ų«ķgĄ─Č©╬╗║═╚Ī╔ß│╔×ķ╬ęć°▓═’ŗ╣®æ¬µ£Ų¾śIĄ─ų„ę¬ĘųĮń³cĪŻ

ć°ā╚ę▓┤µį┌╔·§r B2BĪó╩│▓─╣®æ¬µ£Ą╚┼c▓═’ŗ╣®æ¬µ£ŽÓ╦ŲĄ─Ė┼─ŅŻ¼ÄūéĆŽÓ╦ŲĖ┼─ŅŠ∙┐╔ęį═©▀^ŲĘŅÉ║═Ž┬ė╬▀Mąąģ^ĘųŻ¼Ė„ėąé╚ųžŻ║▓═’ŗ╣®æ¬µ£Ė▓╔w╚½▓┐╚²ĘNŲĘŅÉŻ¼ų„ę¬Ę■äšė┌▓═’ŗŲ¾śIŻ╗╩│▓─╣®æ¬µ£▀@ę╗Ė┼─Ņę▓ų„ę¬ßśī”▓═’ŗŲ¾śIŻ¼ų╗╩Ū╔╠ŲĘŲĘŅÉĖ³¬M┴xŻ¼═©│Ż▓╗░³║¼ė├ŲĘŻ╗╔·§r B2B ŲĘŅÉŠ█Į╣ė┌╔·§rŻ¼Ą½Ž┬ė╬╝╚░³└©▓═’ŗę▓░³└©▐r┘Q╩ął÷Īó╔·§rīŻśIĄĻĄ╚╔·§r┴Ń╩█BČ╦ĪŻ

ęį─┐Ū░¼FėąĄ─═µ╝ę×ķ└²Ż║├└▓╦Īó├└łF┐ņ¾Hų„ę¬ęį▓═’ŗŲ¾śI×ķĘ■äšī”Ž¾╠ß╣®╔·§rĪó╩│ŲĘęį╝░▓═ÅNė├ŲĘŻ¼╩ŪĄõą═Ą─▓═’ŗ╣®æ¬µ£Ų¾śIŻ╗Č°╦╬ąĪ▓╦ū„×ķę╗╝ę╔·§r B2B Ų¾śIŻ¼ų„ę¬×ķ▐r┘Q╩ął÷Ą─ųąąĪ┴Ń╩█╔╠╣®žøŻ╗āHėą╔┘▓┐Ęų═µ╝ę╚ńė└▌x▓╩╩│§rŽ“▓┐Ęųš■Ė«ÖCĻP╠ß╣®╔·§r╣®æ¬µ£Ę■äšĪŻ

(4)Å─ąąśIīŹ┘|┐┤Ė³ÅVķ¤Ą─ąąśI│╔ķL┐šķg

ĮøĀIŲĘŅÉĄ─ĘČć·║═Ž┬ė╬┐═æ¶Č╝╩ŪŲ¾śIūįų„Ą─▀xō±Ż¼ąąśIā╚Ė„Ų¾śIæ┬į▀xō±Ė„ėą▓╗═¼Ż¼Ą½ĮøĀIīŹ┘|ģsŽÓ═©Ż¼▀@╩Ūę“×ķ▓═’ŗ║═┴Ń╩█ū„×ķ╔·§r«aŲĘĄ─ā╔éĆųžę¬ĮKČ╦Ž¹┘M│÷┐┌Ż¼ā╔š▀╔Žė╬╔·§r╣®æ¬µ£┤µį┌ųž║ŽŻ¼ė╚Ųõī”ė┌▓┐ĘųųąąĪ▓═’ŗČ°čįŻ¼┴Ń╩█Ū■Ą└Ą─▐r┘Q╩ął÷╔§ų┴╩ŪŲõų„ꬥ─╩│▓─üĒį┤Ū■Ą└ĪŻ═©▀^ī”é„Įy╣®æ¬µ£Łh╣Øū÷▀Mę╗▓Į▓ĮŌ┐╔ęŖŻ¼ā╔š▀é„Įy╣®æ¬µ£Š∙╩Ūęį┼·░l╩ął÷×ķ║╦ą─Ą─╔·§r┴„═©Ū■Ą└ĪŻ

╬ęéāšJ×ķŻ¼▓╗═¼ė┌├└ć°│¼╩ąÅŖČ°┼·░l╩ął÷╚§Īóėą└¹ė┌╩│▓─╣®æ¬µ£ąąśIĄ─┴„═©ĮYśŗŻ¼╬ęć°╔·§r╣®æ¬µ£┼·░l╩ął÷š╝ų„ī¦Ą─╠ž³cøQČ©┴╦╬ęć°Ą─▓═’ŗ╣®æ¬µ£ąąśIŻ¼īŹ┘|╔Ž╩Ūī”ęį┼·░l╩ął÷×ķ║╦ą─Ą─é„Įy╔·§r┴„═©Ū■Ą└Ą─ūāĖ’ųž╦▄ĪŻ

Ż©╬┤═Ļ┤²└mŻ®

ūóŻ║ĪČ║¾ę▀ŪķŽ┬▓═’ŗŲ¾śI╣®æ¬µ£Ą─æ¬ī”┼c┼e┤ļĪĘšnŅ}蹊┐īóęį╚ńŽ┬ŠV꬚╣ķ_Ī¬Ī¬

1. łF▓═╝░łF▓═╣®æ¬µ£░lš╣┌ģä▌Ęų╬÷

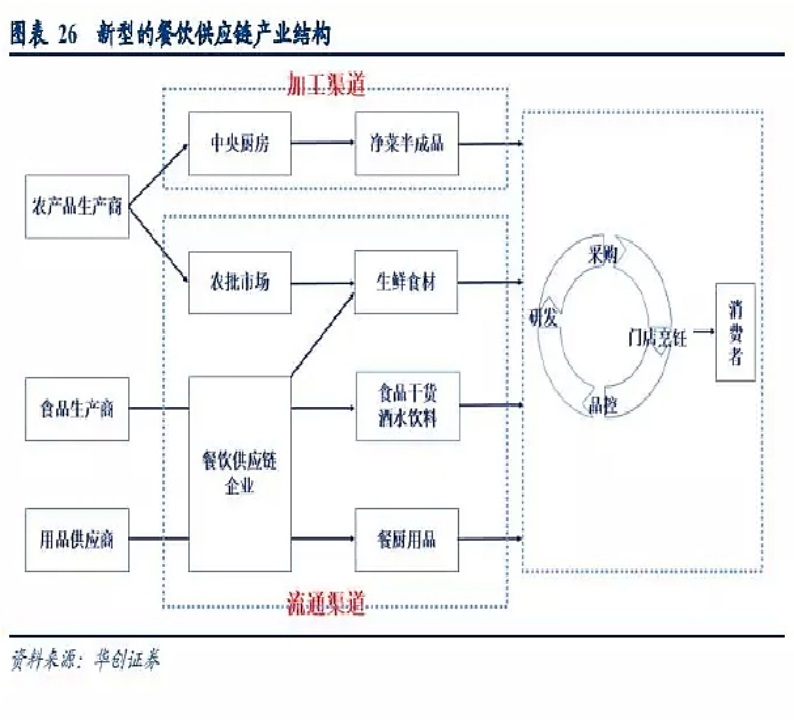

3. Ž¹┘M┌ģä▌╝░ąĶŪ¾ūā╗»Ż¼┤▀╔·╣®æ¬µ£╔²╝ēš¹║Ž

4. ┐ńć°╣½╦Š╚ń║╬┐┤┤²ę▀Ūķ║═╣®æ¬µ£ė░ĒæŻ┐

5. ┤¾ą═łF▓═╣®æ¬µ£Ų¾śIĄ─ĮŪų┼cÖCĢ■

6. łF▓═╣®æ¬µ£╣▄└Ēį§├┤ū÷Ż┐Ż©Š┤šłŲ┌┤²Ż®

7. ųąć°┤¾ą═łF▓═╣½╦Š▒žīWSyscoĄ─7ŚlĘ©ätŻ©Š┤šłŲ┌┤²Ż®

8. ųąčļÅNĘ┐╚ń║╬Ė─ūā▓═’ŗ╣®æ¬µ£?Ż©Š┤šłŲ┌┤²Ż®

9. ╩│▓─╣®æ¬µ£▀\ĀIĄ─ĻPµIę¬³cŻ©Š┤šłŲ┌┤²Ż®

10. ▓═’ŗ╣®æ¬µ£ęĢĮŪŽ┬Ą─š{╬ČŲĘš╣═¹Ż©Š┤šłŲ┌┤²Ż®

┬ō╔╠īŻÖ┌Ż¼▓╗ų╣ėą╔ŅČ╚ŻĪā×┘|īŻÖ┌ū„š▀ķLŲ┌šą─╝ųąŻ¼ÜgėŁ┬ōŽĄū╔įāŻ║

░l▒Ēįušō

ĄŪõø | ūóāį