╚ąę┐¦Ę╚11ā|┴P┐Ņ┬õĄžŻ¼¼F(xi©żn)Į┴„┐░æn(y©Łu)ļyö│Ī░╚f(w©żn)ĄĻę░ą─Ī▒į┘Ų

üĒ(l©ói)į┤/╔╠śI(y©©)žö(c©ói)ł¾(b©żo)

ū½╬─/ĮųZ

Ī░Ž╚Ė▓╔wŻ¼į┘╠ßŲ║ą¦ĪŻĪ▒į┌╚ąę┐¦Ę╚Ą─ūŅą┬žö(c©ói)ł¾(b©żo)ļŖįÆ(hu©ż)Ģ■(hu©¼)ūh╔ŽŻ¼╚ąęCEO╣∙ųö(j©½n)ę╗ī”(du©¼)ė┌2023─ĻĄ─╣½╦Šæ(zh©żn)┬į╚ń╩Ūšf(shu©Ł)ĪŻ

3į┬2╚šŻ¼╚ąę┐¦Ę╚░l(f©Ī)▓╝2022─ĻQ4╝ŠČ╚╝░╚½─Ļžö(c©ói)ł¾(b©żo)ĪŻ

Ą┌╦─╝ŠČ╚┐éā¶╩š╚ļ36.95ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)51.9%ĪŻ2022žö(c©ói)─Ļ┐éā¶╩š╚ļ132.93ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)66.9%Ż¼╩ū┤╬═╗ŲŲ░┘ā|į¬Ż╗į┌├└ć°(gu©«)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŻ©GAAPŻ®Ž┬?t©®ng)I(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)11.56ā|į¬Ż¼ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)┬╩8.7%Ż¼╩ū┤╬┼ż╠Ø×ķė»ĪŻ

łDį┤Ż║ŠW(w©Żng)Įj(lu©░)

2017─Ļ│╔┴óĪó2018─Ļ╔Ž╩ąŻ¼╚ąę┐¦Ę╚į°┐┐»é┐±¤²ÕX(qi©ón)ča(b©│)┘NĄ─ĘĮ╩Įōīš╝╩ął÷(ch©Żng)Ę▌Ņ~Ż╗│╔┴ó╬Õ─Ļ║¾Ż¼2022─Ļ╩Ū╚ąę┐¦Ę╚╩ū┤╬┼ż╠Ø×ķė»Ą─ę╗─ĻŻ¼Ą½Ī░¤²ÕX(qi©ón)Ī▒æ(zh©żn)┬į▓ó╬┤═Żų╣Ż¼ķ_(k©Īi)╩╝ė»└¹║¾Ą─╚ąę▓╗Ū¾ųö(j©½n)╔„Ż¼Ę┤Č°┤“Ę©Ė³╝ė╝ż▀M(j©¼n)ĪŻ

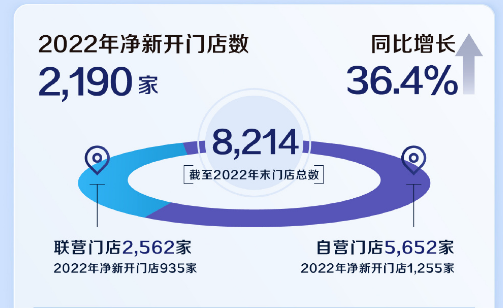

╚ąę┐¦Ę╚ĘQ(ch©źng)Ż¼╣½╦Š─┐Ū░╚į╠Äė┌┐ņ╦┘į÷ķL(zh©Żng)ļAČ╬Ż¼Č°2023─ĻĄ──┐ś╦(bi©Īo)Š═╩Ū═Ļ│╔╚ąęĄ─Ą┌ę╗éĆ(g©©)Ī░╚f(w©żn)ĄĻ─┐ś╦(bi©Īo)Ī▒ĪŻ

╚ńĮ±Ż¼┐¦Ę╚┘ÉĄ└ęč▓╗╦Ų╬Õ─ĻŪ░Ą─ę╗Ų¼╦{(l©ón)║ŻŻ¼ė╚Ųõ╩Ūę╗Č■ŠĆĄ─╚╦╚║┐¦Ę╚ąĶŪ¾ęčĮø(j©®ng)▒╗╩ął÷(ch©Żng)Į╠ė²Ą├ŅH×ķ’¢║═ĪŻ

╚ąęæTė├Ą─¤²ÕX(qi©ón)▓▀┬įĪóČčöĄ(sh©┤)┴┐ū÷Ę©Ż¼─▄ʱų·Ųõōīš╝╩ął÷(ch©Żng)╔ą▓╗Ą├Č°ų¬Ż¼Ī░¤²ÕX(qi©ón)ōQį÷ķL(zh©Żng)Ī▒Ą─└Ž┬Ę─▄ʱ└^└m(x©┤)šµŽŃę▓Ą├┤“éĆ(g©©)å¢(w©©n)╠¢(h©żo)ĪŻ

01

└¹ØÖ(r©┤n)¾EĮĄ

¼F(xi©żn)Į┴„┐░æn(y©Łu)

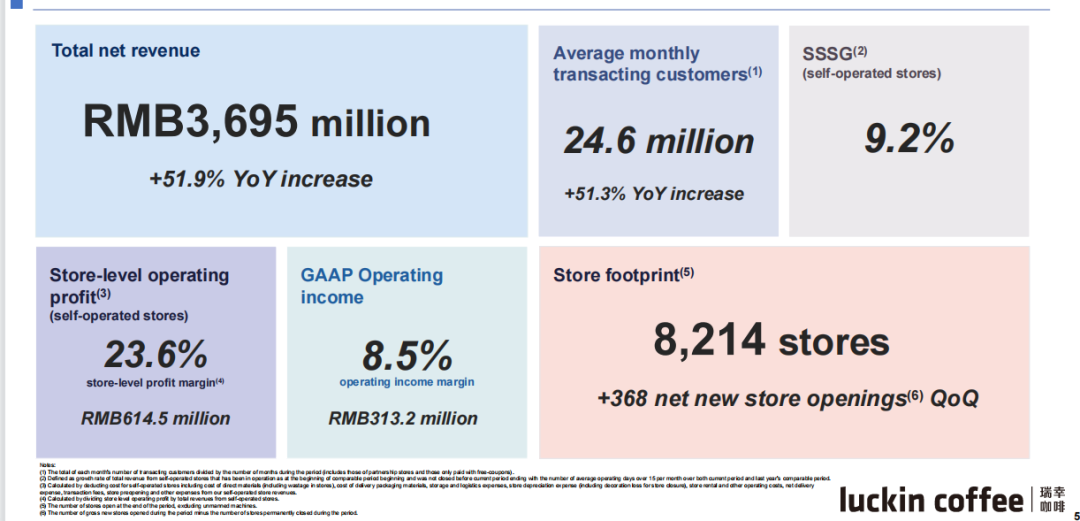

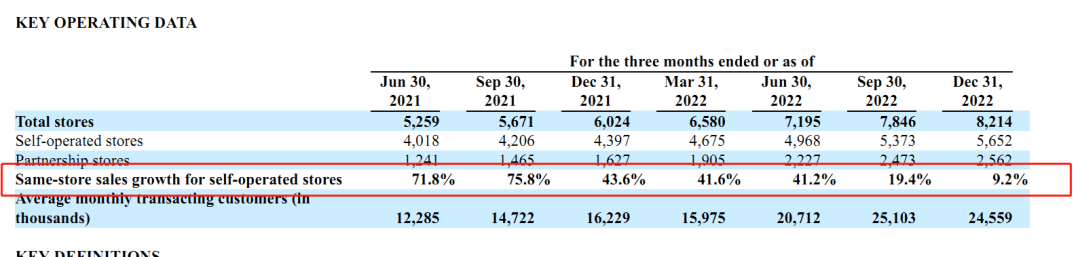

Ė∙ō■(j©┤)ūŅą┬žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚ąę┐¦Ę╚į┌2022─ĻQ4╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š×ķ36.95ā|į¬Ż¼▌^╔Žę╗─Ļ═¼Ų┌į÷ķL(zh©Żng)51.9%ĪŻ

ĀI(y©¬ng)╩š═¼▒╚į÷Ę∙│¼╬Õ│╔Ż¼Ą½└¹ØÖ(r©┤n)ģs¾E£pĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI(y©©)┐ā(j©®)ģRł¾(b©żo)

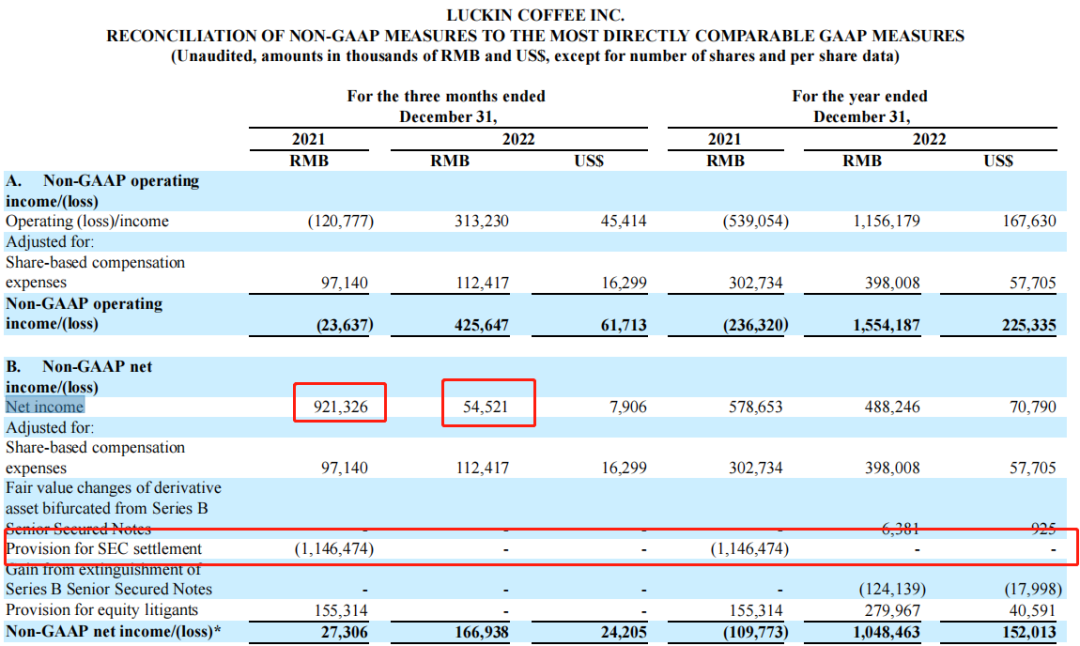

╚ąę┐¦Ę╚Q4╝ŠČ╚ā¶└¹ØÖ(r©┤n)āH×ķ5450╚f(w©żn)į¬Ż¼ŽÓ▌^ė┌╔Ž─Ļ═¼Ų┌Ą─9.213ā|į¬Ż¼ūŃūŃĮĄĄ═┴╦94%ĪŻ

ī”(du©¼)ė┌└¹ØÖ(r©┤n)Ą─«É│ŻĮĄĘ∙Ż¼╚ąę┐¦Ę╚į┌žö(c©ói)ł¾(b©żo)ųąĮo│÷┴╦ĮŌßī?zhu©Īn)║ų„ę¬╩Ūė╔ė┌┴P┐ŅĄ─ų¦│÷įņ│╔┴╦└¹ØÖ(r©┤n)Ą─õJ£pŻ¼┤╦Ū░╚ąę┐¦Ę╚į┌2020─Ļ▒╗├└ć°(gu©«)ūC╚»Į╗ęū╬»åTĢ■(hu©¼)ųĖ┐ž2019─Ļžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼įōųĖ┐žį┌▒Š╝ŠČ╚ĮKė┌▀_(d©ó)│╔║═ĮŌŻ¼×ķ┤╦╚ąę└U╝{┴╦╝s11.465ā|į¬Ą─Š▐Ņ~┴P┐ŅĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI(y©©)┐ā(j©®)╣½Ėµ

┐vė^╚½─ĻŻ¼╚ąę┐¦Ę╚2022─ĻīŹ(sh©¬)¼F(xi©żn)─Ļ?du©¼)I╩š132.93ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)66.9%ĪŻ

└¹ØÖ(r©┤n)ĘĮ├µę▓╩▄ĄĮ┴╦┴P┐ŅĮĄ─ė░ĒæŻ¼╚½─Ļā¶└¹ØÖ(r©┤n)╝s×ķ4.88ā|į¬Ż¼▌^2021─ĻŽ┬ĮĄ15éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

┤╦═ŌŻ¼╚ąę┐¦Ę╚į┌2022─ĻīŹ(sh©¬)¼F(xi©żn)GAAPĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)11.56ā|į¬Ż¼╩ū┤╬īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)┼ż╠Ø×ķė»ĪŻ

į┌ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)īė├µŻ¼╚ąę┐¦Ę╚┐╔ų^Ī░Ž╠¶~(y©▓)ĘŁ╔ĒĪ▒Ż¼į┌╣╔ār(ji©ż)╔ŽätĮø(j©®ng)Üv┴╦Ī░ė|ĄūĘ┤ÅŚĪ▒ĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI(y©©)┐ā(j©®)ģRł¾(b©żo)

Å─╣Ō╦┘╔Ž╩ąŻ¼ĄĮę“žö(c©ói)ł¾(b©żo)įņ╝┘ķWļŖ═╦╩ąŻ¼╚ńĮ±Ą─╚ąęų╗─▄═╦ŠėĘ█å╬╩ął÷(ch©Żng)ĪŻ

ī”(du©¼)▒╚į┌2020─ĻĄ─éĆ(g©©)╬╗öĄ(sh©┤)╣╔ār(ji©ż)Ż¼║¾ėų╝ėų«č®║■┘Y▒ŠķL(zh©Żng)▀_(d©ó)81Ēō(y©©)Ą─┐┤ČÓł¾(b©żo)ĖµŻ¼╚ąę┤╦║¾Ą─╣╔ār(ji©ż)ę╗┬Ę╔ŽØqĪŻ

į┌ūŅą┬žö(c©ói)ł¾(b©żo)╣½▓╝║¾Ż¼╚ąę┐¦Ę╚Ż©PINKŻ║LKNCYŻ®ūŅą┬╣╔ār(ji©ż)ł¾(b©żo)31.12├└į¬├┐╣╔ĪŻ

łDį┤Ż║č®Ū“

╝┤╩╣žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)š¹¾wĪ░¾@ŲGĪ▒Ż¼ūī║▄ČÓ╦∙ų^ŽÓą┼╚ąę┐¦Ę╚Ą─ųęīŹ(sh©¬)Ę█Įz╝ė┤¾│ų╣╔Ż¼Ą½▓┐Ęų╚╦ģs╩╝ĮK│ųŽÓĘ┤æB(t©żi)Č╚Ż¼ī”(du©¼)Ī░ĦėąŪ░┐ŲĪ▒Ą─╚ąę▓ó▓╗┐┤║├ĪŻ

╩ūŽ╚Ż¼ī”(du©¼)╚ąę┐¦Ę╚Įø(j©®ng)ĀI(y©¬ng)ā¶Ņ~Ą─¼F(xi©żn)Į┴„ĘĮ├µ┤µę╔ĪŻ

ū„×ķĖ▀├½└¹Ą─▓═’ŗąąśI(y©©)Ż¼╚ąęį°ōĒėą▀^(gu©░)Ą═Ą─Įø(j©®ng)ĀI(y©¬ng)ąį¼F(xi©żn)Į┴„ĪŻ

ūŅą┬žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Įžų┴2022─Ļ12į┬31╚šŻ¼╚ąę┐¦Ę╚│ųėą¼F(xi©żn)ĮĪó¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’Īó╩▄Ž▐ųŲ¼F(xi©żn)Į×ķ35.78ā|į¬ĪŻ▌^╔Žę╗─Ļ─ĻĄūĄ─65.55ā|į¬Ż¼┤¾Ę∙£p╔┘┴╦Į³╬Õ│╔ĪŻ

ī”(du©¼)ė┌¼F(xi©żn)Į┴„┤¾Ę∙╩š┐sŻ¼╚ąęį┌žö(c©ói)ł¾(b©żo)ųąĮoĄĮĄ─įŁę“╩Ū┌H╗žļx░ČŲ▒ō■(j©┤)ĪóįVįA║═ĮŌ┘M(f©©i)Īó┘Å(g©░u)ų├įO(sh©©)éõĄ╚ĪŻ

łDį┤Ż║Ė╗═Š┼Ż┼Ż

Ųõ┤╬Ż¼┤¾▓┐Ęų═Č┘Y┐═ī”(du©¼)╚ąę┐¦Ę╚Ą─š¹¾wžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)╚įėąĪ░└ŪüĒ(l©ói)┴╦Ī▒Ą─ĻÄė░ĪŻ

ę╗ą®╣╔├±šJ(r©©n)×ķŻ¼╚ąęų«Ū░Ą─žö(c©ói)äš(w©┤)įņ╝┘░ĖĄūį┌┴ąŻ¼║▄ļy▒ŻūC▓╗Ģ■(hu©¼)├Ęķ_(k©Īi)Č■Č╚ĪŻį┘š▀Ż¼╚ąę┐¦Ę╚Ą─│§äō(chu©żng)łF(tu©ón)ĻĀ(du©¼)Ļæš²ę½Ą╚╚╦š²į┌ęįĪ░Äņ(k©┤)ĄŽ┐¦Ę╚Ī▒¢|╔Įį┘ŲŻ¼Ūęä▌(sh©¼)Ņ^ÅŖ(qi©óng)ä┼ĪŻ

łDį┤Ż║ŠW(w©Żng)Įj(lu©░)

Č°ū„×ķ╚ąę2.0Ą─Äņ(k©┤)ĄŽŻ¼ėą╣╔├±Ž¼└¹³c(di©Żn)įu(p©¬ng)Ą└Ż║Ī░╚¶Äņ(k©┤)ĄŽ─▄ē“į┘┤╬äō(chu©żng)śI(y©©)│╔╣”Ż¼šf(shu©Ł)├„╬ęéāĄ─╔╠śI(y©©)Łh(hu©ón)Š│īÆ╚▌ĄĮ┴╦ūī╚╦ļyęį└ĒĮŌĄ─Ąž▓ĮĪŻĪ▒

02

═¼ĄĻõN(xi©Īo)╩█Ņ~│ų└m(x©┤)Ž┬╗¼

Ž┬│┴ų«┬ĘŪG╝¼ģ▓╔·

│²┴╦Š▐Ņ~┴På╬Ż¼╚ąę┐¦Ę╚į┌Ųõ╦¹ĘĮ├µĄ─ų¦│÷┼c│╔▒Šį÷Ę∙ę▓ųĄĄ├ĻP(gu©Īn)ūóĪŻ

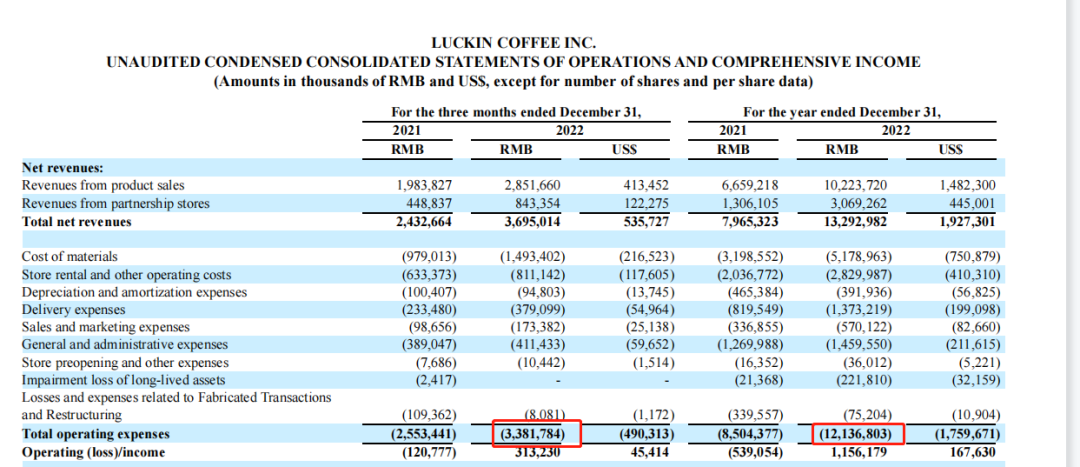

╚ąę┐¦Ę╚Q4╝ŠČ╚ĀI(y©¬ng)śI(y©©)│╔▒Š×ķ33.82ā|į¬Ż¼š¹¾w▌^╔Žę╗─Ļ═¼Ų┌╔ŽØq32éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

Ųõųą╦─ĒŚ(xi©żng)ų„ę¬│╔▒Šų¦│÷Š∙┤¾Ę∙╔ŽØqŻ¼╔§ų┴ūŅĖ▀ØqĘ∙│¼Ų▀│╔ĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI(y©©)┐ā(j©®)╣½Ėµ

Ą┌╦─╝ŠČ╚Ż¼╚ąęĄ─▓─┴Ž│╔▒Š×ķ14.93ā|į¬Ż¼═¼▒╚╔ŽØq52%Ż╗Ę┐ūŌ╝░Ųõ╦¹▀\(y©┤n)ĀI(y©¬ng)│╔▒Š═¼▒╚į÷Ę∙28%Ż╗▀\(y©┤n)▌ö┘M(f©©i)ė├«ö(d©Īng)╝Š═¼▒╚ØqĘ∙62%ų┴3.79ā|į¬Ż¼Č°õN(xi©Īo)╩█╝░ĀI(y©¬ng)õN(xi©Īo)┘M(f©©i)ė├═¼▒╚į÷Ę∙ūŅ×ķ’@ų°Ż¼ØqĘ∙×ķ74%ĪŻ

│╔▒ŠĄ─ØqĘ∙ōQüĒ(l©ói)Ą─ģs╩Ū═¼ĄĻõN(xi©Īo)╩█Ņ~į÷Ę∙Ą─│ų└m(x©┤)Ž┬╗¼ĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚ąę═¼ĄĻõN(xi©Īo)╩█Ņ~Ą─į÷Ę∙▀B└m(x©┤)8éĆ(g©©)╝ŠČ╚Ž┬╗¼Ż¼ūŅą┬Ą─Q4╝ŠČ╚═¼ĄĻį÷ķL(zh©Żng)┬╩×ķ9.2%Ż¼╩ū┤╬Ą°ų┴éĆ(g©©)╬╗öĄ(sh©┤)ĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI(y©©)┐ā(j©®)╣½Ėµ

╚ąę┤╦Ū░ę╗ų▒Ī░ī”(du©¼)ś╦(bi©Īo)Ī▒ąŪ░═┐╦Ż¼┬ĢĘQ(ch©źng)ę¬│╔×ķĪ░ųąć°(gu©«)Ą─ąŪ░═┐╦Ī▒ĪŻ

╚ńĮ±Ż¼į┘šäĪ░╚f(w©żn)ĄĻ─┐ś╦(bi©Īo)Ī▒Ą─╚ąęŻ¼▓╗āHę¬ōīš╝╩ął÷(ch©Żng)Ż¼▀Ćę¬╠ßĖ▀ŲĘ┼Ų┬Ģ┴┐ĪŻ

ķT(m©”n)ĄĻöĄ(sh©┤)┴┐╔ŽŻ¼ļm╚╗─┐Ū░╚ąęęčĮø(j©®ng)│¼įĮąŪ░═┐╦Ż¼Ą½▓╗öÓį÷ķL(zh©Żng)Ą─ķT(m©”n)ĄĻöĄ(sh©┤)┴┐ę▓ėą┐╔─▄═Ž┐ÕŲĘ┼ŲŻ¼│╔×ķŽĪßīå╬ĄĻ┤µ┴┐į÷ķL(zh©Żng)Ą─ų„ę¬įŁę“Ż¼▓╗öÓŽ┬╗¼Ą─═¼ĄĻį÷ķL(zh©Żng)┬╩öĄ(sh©┤)ō■(j©┤)Š═╩ŪūŅ║├Ą─ūC├„ĪŻ

ķ_(k©Īi)ĄĻ▓▀┬į╔ŽŻ¼╚ąę▀xō±┼cąŪ░═┐╦Õe(cu©░)╬╗Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻ

ŽÓ▌^ė┌ąŪ░═┐╦╩█┘u(m©żi)Ī░Ą┌╚²┐šķgĪ▒ār(ji©ż)ųĄ┼c╔ńĮ╗ī┘ąįĄ─┤¾ĄĻ─Ż╩ĮŻ¼╚ąęätų„ę¬×ķ═Ō┘u(m©żi)śI(y©©)äš(w©┤)║═ūį╠ßĘĮ╩ĮŻ¼╚ąęĄ─ķ_(k©Īi)ĄĻķT(m©”n)Öæ┼cĮø(j©®ng)ĀI(y©¬ng)│╔▒ŠČ╝Ė³▌p┴┐╗»Ż¼ę“┤╦å╬╝āė├ķT(m©”n)ĄĻöĄ(sh©┤)┴┐üĒ(l©ói)Ī░╚Īä┘Ī▒Ż¼ŲõīŹ(sh©¬)║┴¤o(w©▓)ęŌ┴xĪŻ

łDį┤Ż║ŠW(w©Żng)Įj(lu©░)

┤╦═ŌŻ¼Ī░▒¼┐Ņ▓▀┬įĪ▒ļm╚╗į┌Č╠Ģr(sh©¬)ķgā╚(n©©i)š³Š╚┴╦╚ąę┐¦Ę╚Ż¼Ą½▒¼┐ŅĄ─▒┌ēŠ▓╗Ė▀Ż¼┐╔Å═(f©┤)ųŲąįśOÅŖ(qi©óng)ĪŻ

Ė∙ō■(j©┤)─│╚ąęā╚(n©©i)▓┐╚╦╩┐═Ė┬ČŻ║Ī░╚ąęõN(xi©Īo)┴┐TOP20ųąŻ¼╚ń╔·ę¼─├ĶFĄ╚▒¼┐Ņå╬ŲĘĄ─╩š╚ļŻ¼╝sĄ╚ė┌ŲõėÓ19éĆ(g©©)å╬ŲĘĄ─╩š╚ļ┐é║═ĪŻĪ▒

┼cąŪ░═┐╦Ī░īŻ(zhu©Īn)śI(y©©)┐¦Ę╚Ī▒│÷╔ĒĄ─Ąū╔½ŽÓ▒╚Ż¼╚ąęät┌ģė┌Ī░┐¦Ę╚─╠▓Ķ╗»Ī▒ĪŻ

╝┤╩╣╚ąęį┌│╔┴óų«│§Š═ę╗ų▒ęįWBC╣┌▄ŖłF(tu©ón)ĻĀ(du©¼)š{(di©żo)┼õĪó┐¦Ę╚┤¾Ä¤Ą╚ū„×ķīŹ(sh©¬)┴”▒│Ģ°(sh©▒)Ż¼Ą½Ųõ╝ā┐¦Ę╚┐┌▒«ģsę╗ų▒’¢╩▄Ī░ļy║╚Ī▒Ī░╦«─ÓĪ▒įŹ▓ĪĪŻ

ų▒ų┴║¾üĒ(l©ói)┐┐ų°Ī░╔·ę¼─├ĶFĪ▒▒¼┐Ņå╬ŲĘę╗’wø_╠ņŻ¼ęį╝░║¾└m(x©┤)Ė„ŅÉ(l©©i)─╠┐¦Īó╣¹┐¦’ŗŲĘ▓┼┬²┬²┼ż▐D(zhu©Żn)┐┌▒«ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼╔·ę¼─├ĶF┐┌╬ČųąĄ─┐¦Ę╚▓ó▓╗ųžę¬Ż¼Ė³ČÓüĒ(l©ói)į┤ė┌╔·ę¼Ą╚š{(di©żo)┼õ┐┌╬ČĄ─╝ė│╔Ż¼ę“┤╦▓╗╔┘▓Ķ’ŗŲĘ┼ŲČ╝┐╔▌p╦╔Å═(f©┤)ųŲŻ¼▓┐Ęų─╠▓ĶĄĻę▓īóĪ░╔·ę¼─├ĶFĪ▒ū„×ķųž³c(di©Żn)ŲĘŅÉ(l©©i)ų«ę╗ĪŻ

łDį┤Ż║ŠW(w©Żng)Įj(lu©░)

▀@ę▓ęŌ╬Čų°Ż¼╚ąę▒žĒÜ▒ŻūC│¼Ė▀Ņl┬╩Ą─ą┬ŲĘčą░l(f©Ī)Ż¼▓╗öÓ│÷▒¼┐ŅŻ¼įĮüĒ(l©ói)įĮ╗Ņ│╔─╬č®ĪóŽ▓▓ĶĄ╚▓Ķ’ŗŲĘ┼ŲĄ─Ī░ā╚(n©©i)ŠĒĪ▒─ŻśėĪŻ

×ķ▀_(d©ó)Ī░╚f(w©żn)ĄĻ─┐ś╦(bi©Īo)Ī▒Ż¼»é┐±═žÅłĄ─╚ąęųØuĪ░Ž┬│┴Ī▒Ż¼│²┴╦▒Ż│ųę╗Č■ŠĆ│Ū╩ąĄ─į÷ķL(zh©Żng)═ŌŻ¼ę▓ķ_(k©Īi)╩╝ØB═ĖĄ═ŠĆ│Ū╩ąĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI(y©©)┐ā(j©®)ģRł¾(b©żo)

ų╗▓╗▀^(gu©░)╚ąęĄ─Ž┬│┴ų«┬Ę├µ┼Rā╔éĆ(g©©)ļyŅ}Ż║

ę╗╩Ūār(ji©ż)Ė±▓╗ē“Ī░Ž┬│┴Ī▒ĪŻ

╗∙ė┌ąŪ░═┐╦ī”(du©¼)ć°(gu©«)ā╚(n©©i)ę╗Č■ŠĆ│Ū╩ąŽ¹┘M(f©©i)š▀Ą─╩ął÷(ch©Żng)Į╠ė²Ż¼▓╗╔┘Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌┐¦Ę╚ŲĘŅÉ(l©©i)ār(ji©ż)Ė±Ą─ą─└ĒŅA(y©┤)Ų┌▒╗└ŁĖ▀Ż¼ŽÓ▌^ė┌äė(d©░ng)▌m╚²╦─╩«ę╗▒ŁĄ─ąŪ░═┐╦Ż¼▓╗ĄĮ20į¬Ą─╚ąęūį╚╗╩Ū▒Ńę╦┴╦ĪŻ

╝┤▒Ń╚ąę×ķ▀_(d©ó)ė»└¹Ż¼Į³─ĻüĒ(l©ói)▓╗öÓ╔Žš{(di©żo)’ŗŲĘār(ji©ż)Ė±Ż¼ĄĻā╚(n©©i)Ą─▒¼┐Ņęį╝░ą┬ŲĘār(ji©ż)Ė±┤¾▓┐ĘųČ╝═╗ŲŲ┴╦20į¬ār(ji©ż)╬╗ĦŻ¼Ą½ę╗Č■ŠĆ│Ū╩ąĄ─Å═(f©┤)┘Å(g©░u)┬╩ę└┼f▓╗Õe(cu©░)ĪŻ

łDį┤Ż║╚ąę┐¦Ę╚ąĪ│╠ą“ĮžłDĪóąę▀\(y©┤n)┐¦ąĪ│╠ą“ĮžłD

Ž┬│┴╩ął÷(ch©Żng)Ą─Šų├µĮž╚╗▓╗═¼Ż¼ī”(du©¼)ė┌┤¾▓┐Ęų╬┤Įė╩▄▀^(gu©░)ąŪ░═┐╦┐¦Ę╚Ī░┼Óė²Ī▒Īóār(ji©ż)Ė±Ė³├¶ĖąĄ─ąĪµé(zh©©n)ŪÓ─ĻüĒ(l©ói)šf(shu©Ł)Ż¼20+į¬Ą─╚ąę║═▓╗ĄĮ10į¬Ą─ąę▀\(y©┤n)┐¦Ą╚ę╗▒ŖĪ░ār(ji©ż)┴«Ī▒ŲĘ┼ŲŻ¼šl(shu©¬)Ė³╩▄ÜgėŁŻ¼┤░Ė║¶ų«ė¹│÷ĪŻ

Č■╩ŪŽ┬│┴╚╦╚║Ą─┐¦Ę╚┴Ģ(x©¬)æT╬┤═Ļ╚½┼Óė²ŲüĒ(l©ói)ĪŻ

┤╦Ū░ę╗Č■ŠĆ│Ū╩ąŽ¹┘M(f©©i)š▀ī”(du©¼)┐¦Ę╚Ą─┐ņ╦┘Įė╝{│╠Č╚Ż¼│²┴╦╚ąęĄ─┤¾┴┐¤²ÕX(qi©ón)ča(b©│)┘N═ŌŻ¼ę▓ėą’ŗŲĘūį╔ĒäéąĶ╣”─▄Ą─ūÓą¦ĪŻ

┐¦Ę╚’ŗŲĘųąĄ─┐¦Ę╚ę“─▄ē“╠ņ╚╗Ä═ų·Ž¹│²┤¾│Ū╩ą┐ņ╣Ø(ji©”)ūÓ╚╦╚║Ą─└¦ęŌŻ¼▓óŪęųØuśŗ(g©░u)Į©│╔░aąįŻ¼ūŅ×ķ│╔╣”Ą─░Ė└²Š═╩ŪĪ░Ēnć°(gu©«)╚╦Š∙ę╗▒Ł▒∙├└╩ĮĪ▒ĪŻ

łDį┤Ż║ŠW(w©Żng)Įj(lu©░)

│²ķ_(k©Īi)┐┌ĖąŻ¼┐¦Ę╚╠ß╔±ąč─XĄ─╣”ą¦▓┼╩Ū║╦ą─ĻP(gu©Īn)ūó³c(di©Żn)ĪŻ

Ą½╩Ū╔·╗Ņ╣Ø(ji©”)ūÓ╔į┬²Ą─Ž┬│┴╩ął÷(ch©Żng)Ż¼╚¶┼┘│²▀@▓┐ĘųĄ─äéąĶī┘ąįŻ¼Š═║▄ļyĮ©┴ó║¾└m(x©┤)Ą─│╔░aąįŻ¼Å─Č°┼Óė²│÷╣╠Č©Ą─┐¦Ę╚Ž¹┘M(f©©i)┴Ģ(x©¬)æTĪŻ

╚¶╚ąęė├į°Įø(j©®ng)į┌ę╗Č■ŠĆ│Ū╩ąĄ─░l(f©Ī)╚»ča(b©│)┘NĄ╚╩ųČ╬╚ź┤╠╝żŽ┬│┴╩ął÷(ch©Żng)Ż¼ķL(zh©Żng)Ų┌üĒ(l©ói)┐┤Ż¼─▄▓╗─▄┼ÓB(y©Żng)│╔╣”╩Ūę╗╗ž╩┬Ż¼║├▓╗╚▌ęū┼ż╠Ø×ķė»Ą─╚ąęĢ■(hu©¼)▓╗Ģ■(hu©¼)į┘┤╬Ž▌╚ļ╠Øōpėų│╔┴╦╬┤ų¬öĄ(sh©┤)ĪŻ

╣Pš▀šJ(r©©n)×ķŻ¼ęį╔Žā╔éĆ(g©©)įŁę“Č╝ėą┐╔─▄│╔×ķ╚ąę┐¦Ę╚į┌Ž┬│┴╩ął÷(ch©Żng)ļyęįÅ═(f©┤)┐╠┤╦Ū░Įø(j©®ng)“×(y©żn)▓ó▀_(d©ó)ĄĮĖ▀├▄Č╚ķT(m©”n)ĄĻęÄ(gu©®)─ŻĄ─ör┬Ę╗óĪŻ

łDį┤Ż║ę╝ė[╔╠śI(y©©)

Ī░▓╗äš(w©┤)š²śI(y©©)Ī▒Ą─╚ąę╚ńĮ±š²į┌▒╗Ųõ╦¹Ė³×ķīŻ(zhu©Īn)śI(y©©)ĪóąĪ▒Ŗ╗»Ą─┐¦Ę╚ŲĘ┼Ų╦∙ć·Į╦Ż¼╚ąę┤╦Ū░┐┐░l(f©Ī)╚»Ą╚├═┴ę╣źä▌(sh©¼)Į╠ė²│÷üĒ(l©ói)Ą─┐¦Ę╚┴Ģ(x©¬)æTŻ¼Ę┤Ą╣┴Ņ▓╗╔┘ą┬õJ┐¦Ę╚ŲĘ┼ŲĪ░║¾╚╦│╦ø÷Ī▒ĪŻ

│²┴╦╚ąęäō(chu©żng)╩╝╚╦Ļæš²ę½ųžą┬äō(chu©żng)śI(y©©)Ą─Äņ(k©┤)ĄŽ═ŌŻ¼Ė„┤¾┘Y▒Šę▓ęčĮø(j©®ng)ęŌūR(sh©¬)ĄĮ┐¦Ę╚╩ŪķT(m©”n)┘ŹÕX(qi©ón)Ą─║├╔·ęŌŻ¼¤ßÕX(qi©ón)»é┐±ė┐╚ļĪŻ

łDį┤Ż║ŠW(w©Żng)Įj(lu©░)

┐vė^┐¦Ę╚┘ÉĄ└Ż¼Tims▒╗“vėŹ═Č┘YŻ¼Č°Manner▒│║¾ėą├└łF(tu©ón)Ż╗Ųõ┤╬╩Ū¹£«ö(d©Īng)ä┌öyĪ░¹£┐¦Ę╚Ī▒╚ļł÷(ch©Żng)Ż╗▀ĆėąĖ„┤¾▒Ń└¹ĄĻš²ęįĪ░Ą═ār(ji©ż)Ī▒┐¦Ę╚┤Ņ┼õ┴Ń╩█Ž¹┘M(f©©i)ł÷(ch©Żng)Š░Ż¼Ūąųą┤“╣ż╚╦äéąĶŻ╗╔§ų┴╚ńÓ]š■Īó═¼╚╩╠├Ą╚ŲĘ┼ŲŻ¼ę▓╝Ŗ╝Ŗ┐ńĮńģó┼c┐¦Ę╚ĮŪųĪŻ

Ī░╚f(w©żn)╬’Įį┐╔┐¦Ę╚Ī▒ų«ļHŻ¼ė╚ęŖ(ji©żn)┐¦Ę╚ąąśI(y©©)Ą─£╩(zh©│n)╚ļķT(m©”n)Öæų«Ą═Ż╗─Ū├┤▀@Ģr(sh©¬)┐╝“×(y©żn)Ą─Š═▓╗╩Ū┐¦Ę╚▒Š╔ĒŻ¼Č°╩Ū▒│║¾Ą─╣®æ¬(y©®ng)µ£║═│╔▒Š┐žųŲ─▄┴”ĪŻ

łDį┤Ż║ŠW(w©Żng)Įj(lu©░)

┤╦Ū░łį(ji©Īn)│ųų▒ĀI(y©¬ng)─Ż╩ĮĄ─╚ąęķ_(k©Īi)╩╝ųžåó╝ė├╦Ż¼ų„ę¬ßśī”(du©¼)ė┌╚²ŠĆęįŽ┬│Ū╩ąŻ¼×ķ┐ņ╦┘ķ_(k©Īi)ĄĻ▀_(d©ó)│╔Ī░╚f(w©żn)ĄĻ─┐ś╦(bi©Īo)Ī▒Ą─KPIĪŻ

ķT(m©”n)ĄĻöĄ(sh©┤)┴┐ę▓įS─▄┐ņ╦┘ŲŲ╚f(w©żn)Ż¼Ą½╝ė├╦╦∙ĦüĒ(l©ói)Ą─«a(ch©Żn)ŲĘŲĘ┐žå¢(w©©n)Ņ}Īó▒O(ji©Īn)╣▄’L(f©źng)ļU(xi©Żn)Ą╚Ż¼Č╝ėą┐╔─▄│╔×ķ╚ąę┐¦Ę╚äéĪ░Ž┤░ūĪ▒▓╗Š├▒│║¾Ą─ļ[æn(y©Łu)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻ(zhu©Īn)ŽĒŅlĄ└¤ß╬─═Ų╦]Ż║