ę╗╝ŠČ╚ą┬į÷72.6╚f╝ęŻĪ╔Ž░ļ─Ļ▓═’ŗÅ═╠KīŹõø

üĒį┤/▓═Ų¾└Ž░Õā╚ģó

ū½╬─/═§┼╬ĪóÅłą─Ąč

01

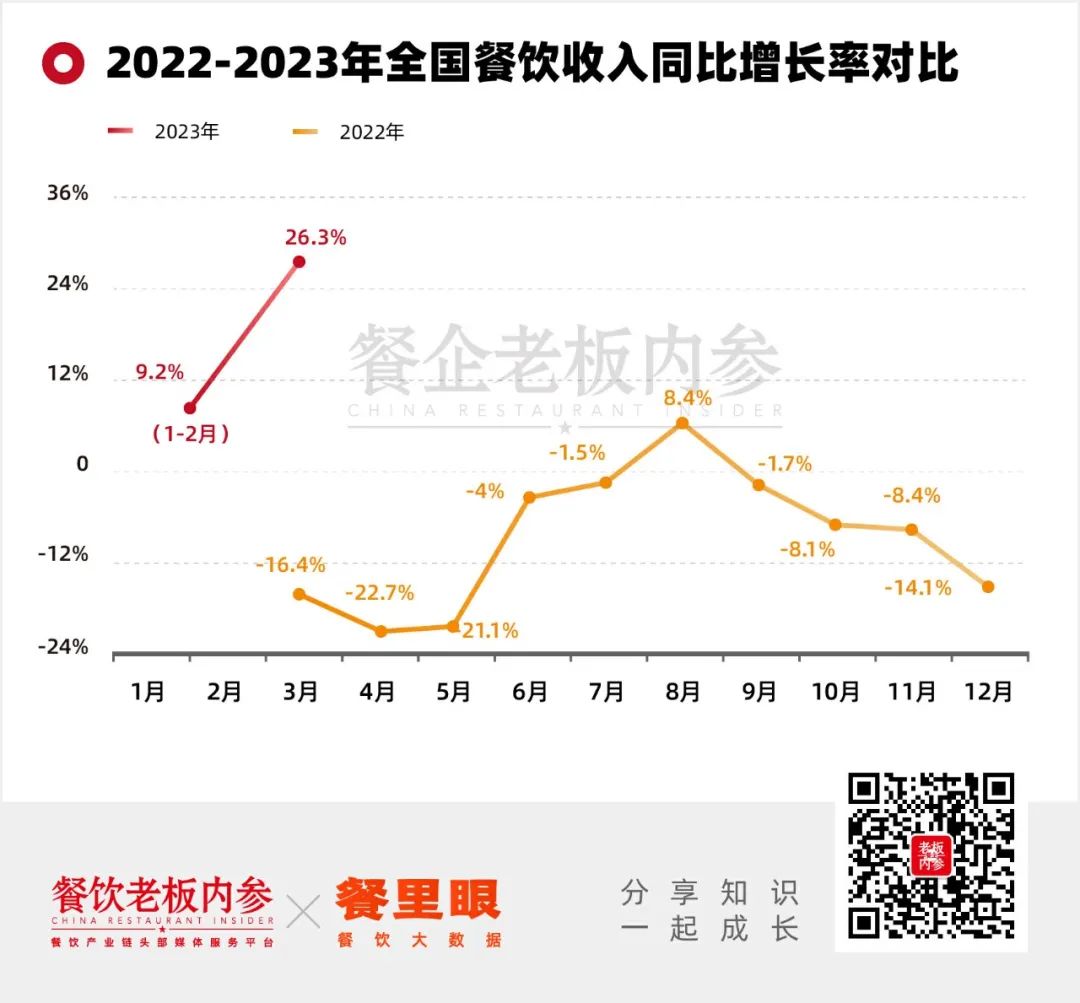

į÷ķL26.3%Īó╩ūĄĻĮøØ·ß╚ŲĪŁ

┐┤┐┤┤¾▒PŻ¼▓═’ŗÅ═╠K┤¾ä▌ĄĮĄū╚ń║╬Ż┐

╔Ž░ļ─ĻŻ¼╚ń╣¹ų╗─▄šfę╗éĆ▓═’ŗśIĄ─┤¾╩┬╝■ĻPµIį~Ż¼─ŃėXĄ├Ģ■╩Ū╩▓├┤Ż┐

ū═▓®¤²┐ŠŻ┐ĮMłF│÷║ŻŻ┐ų±═▓─╠▓ĶŻ┐ųą╩ĮØh▒żŻ┐▀Ć╩ŪĪŁĪŁā╚ģ󊲚J×ķŻ¼▓╗║├šfŻ¼ę“×ķ╠½ļyŠ±ō±┴╦ŻĪ╚ń╣¹ĘŪ꬚fŻ¼ų╗─▄šf▓═’ŗśIĄ─╔Ž░ļ─ĻŻ¼│¼ŅAŲ┌ĪŻ

Å─┤¾▒PöĄō■üĒ┐┤Ī¬Ī¬

Ž¹┘MÅ═╠Kīė├µŻ║ļSų°ę▀ŪķĘ└┐žĮŌ│²Ż¼Ž¹┘Mš▀═Ō│÷┬├ė╬ĪóŠ═▓═ąĶŪ¾Ė▀ØqĪŻĮ±─Ļę╗╝ŠČ╚Ż¼╚½ć°▓═’ŗśI╩š╚ļ▀_ĄĮ12136ā|į¬Ż¼═¼▒╚į÷ķL13.9%Ż¼Ųõųą3į┬Ę▌▓═’ŗ╩š╚ļ═¼▒╚į÷ķL26.3%ĪŻ

▓═’ŗ¤ßČ╚īė├µŻ║Į±─Ļę╗╝ŠČ╚Ż¼╚½ć°▓═’ŗśIą┬į÷76.2╚f╝ęŲ¾śIŻ¼═¼▒╚į÷ķL30.5%ĪŻ╩▄ĄĮ▓╗═¼│╠Č╚Ą─╔ńĢ■ąį¤ß³c═ŲäėŻ¼╚ń╔Ž░ļ─Ļ╗¤ßĄ─ū═▓®¤²┐ŠĪóų±═▓─╠▓ĶĄ╚Ż¼ą┬į÷Ų¾śI╝░ķTĄĻöĄŠ∙├„’@└Ł╔²Ż¼ŲõųąŻ¼¤²┐ŠŽÓĻPŲ¾śIą┬į÷3.02╚f╝ęŻ¼═¼▒╚į÷ķL34.14%Ż╗┐¦Ę╚ŽÓĻPŲ¾śIą┬į÷7740╝ęŻ¼═¼▒╚į÷ķL119%ĪŻ

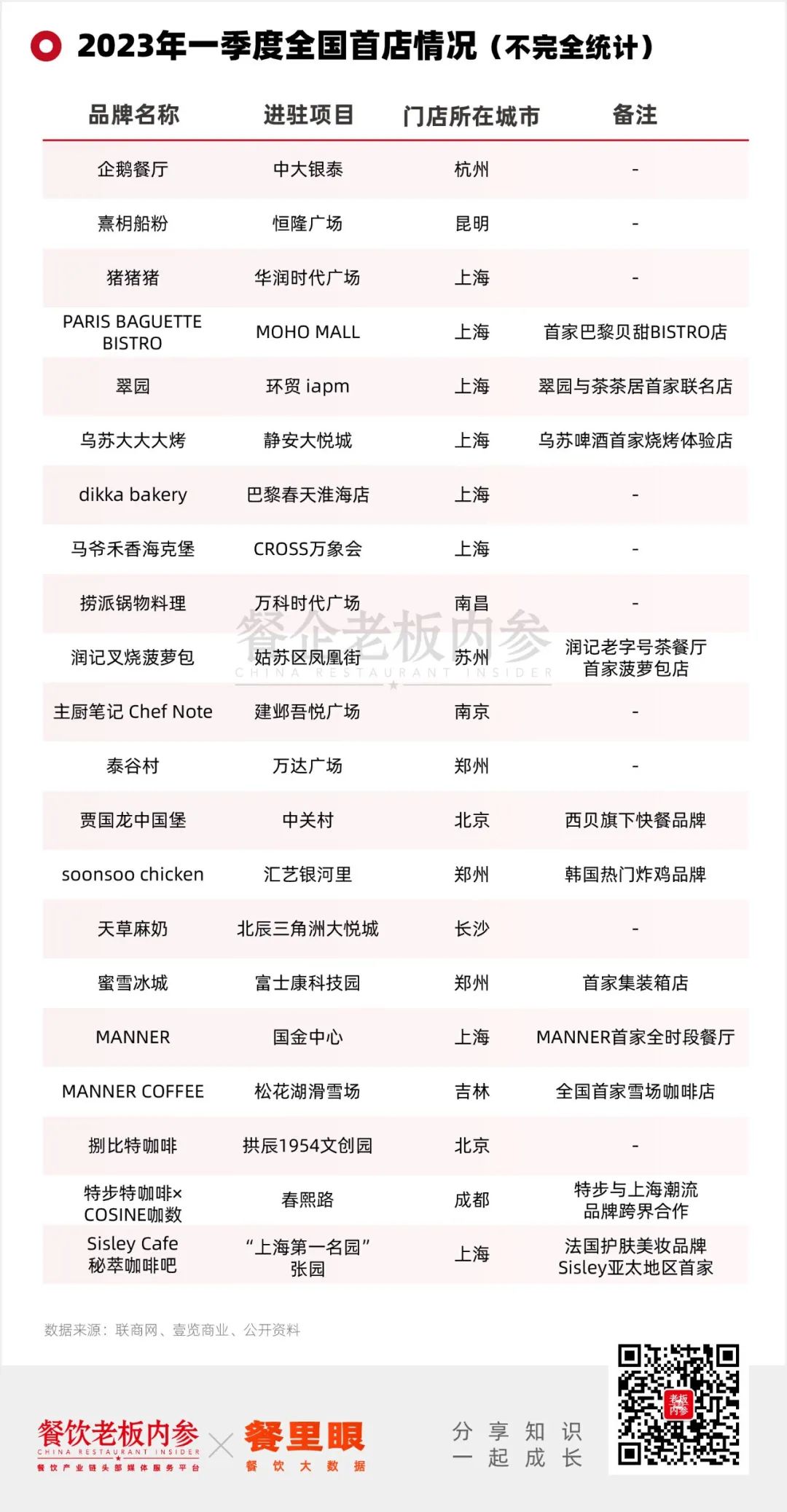

╩ął÷┌ģä▌īė├µŻ║│┴É×╚²─ĻŻ¼▀M╚ļ2023─Ļ║¾Ż¼▓═’ŗŲĘ┼ŲĪ░┬±Ņ^├═Ė╔Ī▒┌ģä▌├„’@Ż¼ČÓéĆŅ^▓┐ŲĘ┼ŲöUÅłĄžė“Ż¼╗“▀M╣ź▒▒╔ŽÅVĪó╗“ķ_═ž╚²╦─ŠĆĪó╗“▓╝Šų║Ż═ŌŻ¼╝Ŗ╝Ŗķ_│÷«É╩Ī╔§ų┴«Éć°╩ūĄĻĪŻę╗╝ŠČ╚Ż¼╣▓ėą55╝ęŲĘ┼Ų╚½ć°╩ūĄĻķ_śIŻ¼Ųõųą▓═’ŗŠ═š╝┴╦23╝ęŻ¼š╝▒╚▀_ĄĮ42%Ż¼▀h│¼Ą┌Č■Ą┌╚²ĪŻ

┤¾▒PöĄō■ū„×ķ╩ął÷ŁhŠ│Ą─’LŽ“ś╦Ż¼é„▀f│÷Ą─ą┼╠¢ęčĮøĘŪ│Ż├„’@Ż¼2023╔Ž░ļ─ĻŻ¼¤ošōÅ─Ž¹┘MČ╦▀Ć╩Ū╩ął÷Č╦Ż¼▓═’ŗśIæBĄ─¤ßČ╚├═ØqŻ¼Å═╠K▒MŅ^ÅŖä┼ĪŻ

┤¾▒P▒│║¾Ż¼ō╬Ų▀@ą®öĄūųĄ─Ż¼╩ŪĮė▀B▓╗öÓė┐¼FĄ─▓═’ŗ¤ß³c╝░īŹĢrĖ·▀MĄ─Ņ^▓┐ŲĘ┼ŲŻ¼į┌Å═▒P╔Ž░ļ─ĻĄ─ųTČÓ╝Ü╣Ø║¾Ż¼ā╚ģóŠ²Ī░Š┐Ī▒│÷┴╦▓╗ę╗śėĄ─┤¾ä▌’LŽ“ś╦ĪŻ

02

Ēö┴„▓╗öÓŻ¼¤ßČ╚▀h│¼╚ź─Ļ

Ī░▒¼┐ŅĪ▒┬Ģä▌║Ų┤¾Ż¼Ą½ų▄Ų┌į┌┐sČ╠

╚ź─ĻŽ─╠ņŻ¼ā╚ģóŠ²░l▒Ē▀^ę╗Ų¬╬─š┬Ż¼═┬▓█ŠW╝tąĪ│įūāĄ├Ī░ōĖ╦čĪ▒┴╦ĪŻ┤¾¾w╩Ūšf2022─ĻĄ─ĻPµIį~╩ŪĪ░╩š┐sĪ▒Ż¼▓╗╔┘ŠW╝tąĪ│įÅ─Ī░ūĘ╝tĪ▒ĄĮĪ░ūĘžÜĪ▒Ż¼ūŅ├„’@Ą─Š═╩ŪĪ¬Ī¬ų«Ū░ę╗ą®┤ÓŲż╬Õ╗©╚ŌĄ─öé╬╗Ė─│╔┴╦ą²’L┐Š═┴Č╣ĪŻ═¼ĢrŻ¼ę▓ø]ėą╩▓├┤š²ā║░╦ĮøĄ─ŠW╝tŲĘŅÉ▄f╝tĪŻ

ŠW╝tą¦æ¬£p═╦ĪóšQ╔·ŠÅ┬²Ż¼ųv▓╗│÷ą┬╣╩╩┬üĒ┴╦ĪŻ╦Ų║§ŅÖ┐═ī”ė┌ŠW╝tŲĘ┼ŲŽ▌╚ļ┴╦Ī░Ž¹┘MŲŻä┌Ī▒ĪŻ

╚╗Č°Ż¼░ķļSų°Ž¹┘MÅ═╠KĄ─üĒä▌ø░ø░Ż¼Į±─Ļ▀Ćø]▀^░ļŻ¼Š═ęčĮø│÷¼F┴╦▓╗╔┘Ī░Ēö┴„Ī▒║═Ī░ąĪ▒¼┐ŅĪ▒ĪŻ

Ī’ Ēö┴„ų«Ī░ų±═▓─╠▓ĶĪ▒ĪŻ

ų±═▓─╠▓ĶŠ┐Š╣ėąČÓ╗Ż┐

3į┬│§Ż¼ų±═▓─╠▓Ķ▒¼╗ŠWĮjŻ¼äōįņ┴╦▓╗╔┘┴Ņ╚╦š”╔ÓĄ─öĄō■ĪŻ▒╚╚ńĪ░å╬ĄĻå╬╚š┴„╦«│¼▀^4╚fĪ▒ĪóĪ░ŠW╝t╔╠śIĮų─ŽĶī╣─Ž’Ż¼Č╠Č╠ę╗éĆį┬ĖZ│÷12╝ęĄĻĪ▒ĪŁĪŁ╚½ć°Ė„Ąž╦Ų║§ę╗╦▓ķgČ╝╔Žą┬┴╦▀@Ą└’ŗŲĘŻ¼╦┘Č╚ų«┐ņŻ¼ęÄ─Żų«┤¾ĪŻ

╚╗Č°Ż¼▓╗ĄĮ1éĆį┬Ż¼ų±═▓─╠▓ĶŠ═Ī░ĘŁ▄ćĪ▒┴╦ĪŻ╗ž╩š░l├╣ų±═▓ĪóĪ░┬ÜśIōņ═▓╚╦Ī▒Ą─╩┬╝■ŅlŅlŲž│÷Ż¼ūī▀@Ą└ŠW╝t’ŗŲĘį┌╩│░▓īė├µ▒╗┤“╔ŽŠ▐┤¾Ą─å¢╠¢ĪŻ

Ė³ūī╚╦║╣ŅüĄ─╩ŪĪ¬Ī¬ŠW╝tå╬ŲĘĄ─╔·├³ų▄Ų┌╦Ų║§įĮüĒįĮČ╠┴╦ŻĪ1éĆį┬ĘŁ▄ćŻ¼┐ų┼┬║▄ČÓ╚ļŠųš▀▀Ćø]ķ_╩╝Ī░░lō]Ī▒Ż¼Š═ę¬▓▌┬╩╩šł÷┴╦ĪŻ

Ī’ Ēö┴„ų«Ī░ū═▓®¤²┐ŠĪ▒ĪŻ

ū═▓®¤²┐ŠęčĮø▓╗āHāH╩ŪĒö┴„▒¼ŲĘ┴╦Ż¼╔§ų┴│╔×ķ┴╦ę╗ł÷Ī░╚½├±Ą─ŪķŠw┐±ÜgĪ▒ĪŻŠĆ╔Ž┤“┐©┼cŠĆŽ┬┴„┴┐│ąĮėĪóĮėĄžÜŌĄ─šą╩ĮŻ¼ęį╝░Ąžė“╚╦╬─Ą─╝ė│ųŻ¼╩ŪŲõ╗¤ßĄ─ĻPµIĪŻ

╠ņč█▓ķ’@╩ŠŻ¼į┌ū▀╝t║¾Ą─ę╗éĆČÓį┬Ģrķg└’Ż¼ū═▓®ą┬į÷┴╦Äū░┘╝ę¤²┐ŠŲ¾śIŻ¼ĮėĮ³2022─Ļ╚½─Ļą┬į÷Ą─ę╗░ļĪŻō■ū═▓®╩ąĮyėŗŠųĮ³╚š░l▓╝öĄō■’@╩ŠŻ¼ę╗╝ŠČ╚╚½╩ąīŹ¼F╔·«a┐éųĄ1057.70ā|į¬Ż¼═¼▒╚į÷ķL4.7%ĪŻ

ŽÓ▒╚ų±═▓─╠▓ĶĄ─Ī░ŠW╝tŽÓĪ▒Ż¼ū═▓®¤²┐Šėą┴╦š■Ė«Ą─╝ė│ųŻ¼’@Ą├Ė³Ī░ĘĆĪ▒ĪŻ╚╗Č°Ż¼ö[į┌ū═▓®¤²┐Š├µŪ░Ą─╠¶æę└╚╗▓╗╔┘ĪŻ▀@▓╗āH╩Ūę╗éĆŲĘŅÉ╔²╝ēĄ─įÆŅ}Ż¼Č°╩ŪĦäėę╗éĆ«aśI╔·æB╝ė╦┘ā×╗»ĪŻ

Ī’ ▒¼┐Ņų«Ī░╬ęį┌XX║▄Žļ─ŃĪ▒ĪóĪ░ą▄žłŽĄ┴ąĪ▒ĪóĪ░ć·Āt▒∙▓ĶĪ▒ĪóĪ░╦┬ÅR┐¦Ę╚Ī▒ĪŻ

│²┴╦ā╔┤¾╚½├±ģó┼cĄ─Ēö┴„ŠW╝tŻ¼╔Ž░ļ─Ļ▀ĆšQ╔·┴╦║▄ČÓČ·╩ņ─▄įöĄ─▒¼┐ŅŻ║

▒╚╚ń╚½ć°Ė„ĄžĄ─ŠW╝t├└╩│ĮųČ╝ėąę╗éĆĪ░╬ęį┌XX║▄Žļ─ŃĪ▒Ą─┬Ęś╦Ż¼ę╗ą®▓═Ådę▓░č┼Ųūė░ߥĮķT┐┌Ż¼┼¼┴”ūī┐Ī─ąņn┼«éā┴¶Ž┬Ī░┼¾ėč╚”Ą─ėøæøĪ▒Ż╗

▒╚╚ń┤¾ą▄žłĪ░čŠčŠĪ▒╗žć°ę╗╩┬Ā┐äė╚╦ą─Ż¼ļS╝┤▓╗╔┘╠ŲĘĄĻ═Ų│÷Ī░ą▄žłŽĄ┴ąĪ▒Ż╗

╚ń╣¹šfĪ░ć·Ātų¾▓ĶĪ▒╩ŪČ¼╚šŽ▐Č©Ż¼─Ū├┤░ķļSų°ÜŌ£ž╔²Ė▀Ż¼Ī░ć·Āt▒∙▓ĶĪ▒ėųŪ─╚╗šQ╔·Ż╗

▀ĆėąĪ░į┌╔Ž░Ó║═╔Ž▀Mų«ķg▀xō±╔ŽŽŃĪ▒Ą──Ļ▌p╚╦¤ßūhĄ─Ī░╦┬ÅR┐¦Ę╚Ī▒Ż¼ę▓│╔×ķ┴╦Ī░ĘŽĄ╬─╗»Ī▒Ą─’ŗŲĘĒö┴║ų∙ĪŻ’L┐┌ų«Ž┬Ż¼─╬č®╔§ų┴Č╝═Ų│÷Ī░ę╗Čõ╔Å─╠▓ĶĪ▒ĪŁĪŁ

┐éĮYŻ║2023─ĻŻ¼ŠW╝t▒¼ŲĘ▓╗╔┘Ż¼īŹīŹį┌į┌ĄžŽŲŲ┴╦▓╗╔┘▓©×æĪŻĄ½Ż¼▀@ą®Ēö┴„ę└╚╗┤µį┌Ī░▓╗┤_Č©ąįĪ▒Ż¼ę▓├µ┼RŠW╝tų▄Ų┌Ą─┐╝“×ĪŻŽ╚▓╗╠ßĪ░Å─ŠW╝tĄĮķL╝tĪ▒Ż¼šl─▄ą”ĄĮ─ĻĄūŻ┐ęį─ĻČ╚×ķ╣سcŻ¼▀@éĆ┤░ĖųĄĄ├╩├─┐ęį┤²ĪŻ

03

ŲĘ┼Ų═žĄĻ»é┐±

▀BµiöU╚▌ĪóŽ┬│┴Š“ĮŻ¼šlĪ░ūŅ├═Ī▒Ż┐

ą┬─Ļę┴╩╝Ż¼▓╗╔┘Ņ^▓┐ŲĘ┼ŲČ╝Ę┼│÷ķ_ĄĻĄ─Ī░║└čįĪ▒Ż¼▀@ą®║└čį╗“═©▀^ą┬─Ļā╚▓┐ą┼Ą─ą╬╩Į░l▓╝Ż¼╗“═©▀^╣┘ą¹Ą─ĘĮ╩Į░įÜŌĘ┼įÆĪŻ

ąĪ░ļ─Ļ▀^╚źŻ¼──ą®ŲĘ┼ŲĄ─ķ_ĄĻä▌Ņ^Ī░ūŅ├═Ī▒Ż┐Ė∙ō■ā╚ģóĪż▓═└’č█öĄō■蹊┐į║ęį╝░Ųõ╦³╣½ķ_öĄō■š¹└ĒŻ¼╬ęéāŠ█Į╣Äū┤¾ŲĘŅÉüĒ┐┤Ż║

1Īó╗ÕüŅ^▓┐éāŻ¼Äū║§Č╝į┌Ī░Ŗ^┴”ķ_ĄĻĪ▒Ż║

Ī░│÷Ą└╝┤▒¼╗ĪóŽŲŲ╗Õüę╣╩ą’LĪ▒Ą─Ų╝ĮŃ╗ÕüŻ¼ę╗éĆ╬Õę╗Š═ėą10ėÓ╝ęĄĻķ_śIŻ¼ŅAėŗė├ę╗─ĻĢrķg┐ņ╦┘īŹ¼F╚½ć°╩ĪĘ▌ŲĘ┼Ų╚½Ė▓╔wŻ╗░═┼½├½ČŪ╗ÕüŻ¼Å─1į┬Ę▌ĄĮ¼Fį┌ęčĻæ└mķ_│÷14╝ęĄĻŻ¼└█ėŗų▒ĀIķTĄĻ90+Ż╗ųņ╣Ōė±╗Õü^Įžų┴Ą┌ę╗╝ŠČ╚Ż¼ęčĮø═Ļ│╔╚½ć°135╝ęķTĄĻĄ─▓╝ŠųŻ╗▀╚▓Ė╝»łFą┬ķ_ķTĄĻ58╝ęŻ¼ŲõųąŻ¼▀╚▓Ė▀╚▓Ė▓═Åd47╝ęŻ¼£É£É╗Õü10╝ęęį╝░1╝ę│├¤²Ż╗

2Īó┐¦Ę╚▓Ķ’ŗØqä▌čĖ├═Ż║

╚ąę┐¦Ę╚Ą┌ę╗╝ŠČ╚ā¶į÷1137╝ęĄĻŻ¼Ųõųą░³└©ā╔╝ęą┬╝ėŲ┬ķTĄĻŻ╗ķTĄĻęč│¼▀^1500╝ęĄ─ÖÄ╝ŠŻ¼Į±─Ļīóųžą─Ę┼ĄĮ╚A─Ž║═ŽŃĖ█Ż¼2023─Ļ1į┬ų┴Į±╣▓║×╝s700╝ęĄĻū¾ėęŻ╗╚ź─Ļ║░│÷Ī░╚²─Ļ╚fĄĻĪ▒┐┌╠¢Ą─ÄņĄŽ┐¦Ę╚Ż¼Į±─Ļ2į┬ę▓ų╗ėą200ČÓ╝ęĄĻŻ¼╚╗Č°Įžų┴Į±─Ļ4.29╚šŻ¼ķTĄĻęč▀_2000╝ęŻ╗═¼śėėąų°Ī░╚fĄĻ─┐ś╦Ī▒Ą─£¹╔Ž░óę╠Ż¼ę╗╝ŠČ╚ķTĄĻķ_│÷521╝ęŻ╗Č°┐éöĄęč═╗ŲŲ2╚f╝ęĄ─├█č®▒∙│ŪŻ¼Į±─Ļę└┼fčĖ├═Ż¼ę╗╝ŠČ╚ķTĄĻķ_│÷479╝ęĪŻ

3ĪóąĪ│į┐ņ▓═▓╗Ė╩╩Š╚§Ż║

░═▒╚╩│ŲĘĮ±─Ļę╗╝ŠČ╚ą┬ķ_Į³300╝ęķTĄĻŻ¼│╔┐ā▀h│¼╣½╦Š─Ļ│§ŅAŲ┌Ż╗Ė▀║░Ī░ę¬ūīåT╣żīŹ¼FžöĖ╗ūįė╔Ī▒Ą─Ž▓ĮŃš©┤«Ż¼Å──Ļ│§ų┴Į±ą┬║×╝s700-800╝ęĪŻ

4ĪóĪ░ŲĘŅÉ┤¾─├Ī▒ę▓╝ė╦┘▓╝ŠųŻ║

┘M┤¾ÅNÅVų▌╩ūĄĻķ_śIŻ¼ś╦ųŠų°┘M┤¾ÅN│╔×ķ╩ūéĆų▒ĀIķTĄĻĪ░╝»²RĪ▒▒▒╔ŽÅV╔ŅĪóĖ▓╔w╦∙ėąę╗ŠĆ│Ū╩ąĄ─Žµ▓╦ŲĘ┼ŲĪŻ└^ÅVų▌╩ūĄĻ║¾Ż¼┴Ēę╗ą┬│Ū╩ūĄĻę▓ęč┬õČ©╠Kų▌Ż¼▒▒Š®▀Ćėą7╝ęą┬ĄĻ┤²ķ_Ż¼╔Ž║Ż▀Ćėą3╝ęą┬ĄĻ┤²ķ_Ż╗░┘ä┘ųąć°Ą┌ę╗╝ŠČ╚ą┬į÷233╝ęĄĻŻ©┐ŽĄ┬╗∙145╝ęŻ¼▒žä┘┐═80╝꯮Ż╗

04

ę▓ØŖ┼ĶĪ░└õ╦«Ī▒Ż║

┴„┴┐▀h│¼2019─ĻŻ¼Ą½╚╦Š∙Ž¹┘Mį┌ĮĄĄ═

ąąśIĖ³ŠĒŻ¼▓═’ŗśIĄ─▒®└¹Ģr┤·ĮY╩°┴╦ŻĪ

ų╗┐┤ķ_ĄĻ┼cį÷╩šöĄō■ļy├Ō▓╗ē“┐═ė^Ż¼▓═’ŗśIĄ─ĻPĄĻöĄō■═¼śėųĄĄ├ĻPūóĪŻ

2023─Ļę╗╝ŠČ╚Ż¼ō■ę╝ė[╔╠śI▓╗═Ļ╚½ĮyėŗŻ¼ć°ā╚Ė„śIæBŲĘ┼Ųųą│¼733╝ęķTĄĻą¹▓╝ķ]ĄĻŻ¼Ųõųą▓═’ŗśIĻPĄĻūŅČÓŻ¼░³║¼║µ▒║▓Ķ’ŗ╝s280╝ęĪóąĪŠŲ^│¼100╝ęĪó├µ^│¼200╝ęĪŻę╗╬╗▀BµiŲĘ┼Ų╩ął÷žōž¤╚╦▒Ē╩ŠŻ¼▓═’ŗśIĻPĄĻ╩Ū│ŻæBŻ¼Ą½į┌╔Ž╩÷öĄō■▒│║¾Ż¼īŹļHĻPĄĻŪķør▀ĆĢ■Ė³ČÓĪŻ

į┌ŠW╝tąĪ▒¼┐Ņéā┐±ė[┴„┴┐ĪóŅ^▓┐ŲĘ┼ŲéāĀÄŖZĄž▒PĢrŻ¼╔Ē╠Ä▓═’ŗśIųąą─Ą──ŃŻ¼ŪąīŹĖą╩▄ĄĮł¾Å═ąįŽ¹┘MĄ─Ę▒śs┼c╗▒¼┴╦å߯┐

į┘üĒĘųŽĒę╗éĆöĄō■Ż║Į±─Ļ╬Õę╗Ż¼╚½ć°│÷ė╬╚╦┤╬2.74ā|Ż¼╗ųÅ═ų┴2019─Ļ═¼Ų┌Ą─119.09%Ż¼Ą½╚╦Š∙Ž¹┘M540.35į¬Ż¼▌^2019─Ļ═¼Ų┌Ž┬ĮĄ15.5%ĪŻ

│┴╝┼╚²─ĻŻ¼Ž¹┘MĪó│÷ąąė¹═¹▒╗╝»ųąßīĘ┼Ż¼Ė„ĘĮöĄō■Č╝’@╩Š┴„┴┐į┌’w╦┘Å═╠KŻ¼Ą½▀h│¼2019─Ļ═¼Ų┌┐═┴„┴┐Ą─▒│║¾Ż¼╚╦Š∙Ž¹┘MģsŪ─╚╗ĮĄĄ═ĪŻ

ę╗ą®ĮøÜv┴╦Ī░ł¾Å═ąįŽ¹┘MĪ▒Ą─ķL╔│▓═’ŗ└Ž░Õ▒Ē╩ŠŻ¼▒M╣▄╩Ūį┌ķL╔│▀@śėĄ─├└╩│¤ßķTĄžś╦│Ū╩ąŻ¼╝┘Ų┌Ą─ķTĄĻĀI╩šöĄō■ę▓▓ó╬┤│¼ŅAŲ┌ĪŻĪ░ķTĄĻ│ąĮė┐═┴„┴┐║▄ČÓŻ¼Ą½ĀI╩š║══∙─Ļ═¼Ų┌┤¾▓┐Ęų╩Ū│ųŲĮŻ¼╔§ų┴ėąą®ķTĄĻĄ─š¹¾wĀI╩šŻ¼▒╚ęį═∙▀Ć╔┘┴╦ĪŻĪ▒

┴„┴┐Å═╠KĄ─═¼ĢrŻ¼Ž¹┘M▀Mę╗▓ĮĪ░Ž┬│┴Ī▒ĪŻ

į┌▓═’ŗ└Ž░Õā╚ģóäō╩╝╚╦&CEOŪž│»┐┤üĒŻ¼└ĒąįĪóäšīŹŽ¹┘MŻ¼Ė³ĻPūóąįār▒╚╩Ū▒ž╚╗┌ģä▌ĪŻī”ė┌Ž┬░ļ─Ļ▓═’ŗśIĄ─┤¾ŁhŠ│Ż¼ėą2éĆ╠ž³cąĶę¬Ė±═ŌĻPūóŻ║

1ĪóŽ¹┘MŽ┬│┴Ż¼ąąśIĖ³ŠĒ

Ī░ų«Ū░Ż¼▓═’ŗ╚╦ī”ł¾Å═ąįŽ¹┘Mū▀ä▌▒¦ėąĘŪ│Ż┤¾ą┼ą─Ż¼Ą½¼Fį┌Ą─īŹļHŪķør╩ŪŻ¼Žļķ_ĄĻ┘ŹÕXĄ─╚╦Ż¼▒╚Žļ╗©ÕXŽ¹┘MĄ─╚╦Ż¼Ė³ČÓ┴╦ĪŻĪ▒

┤¾ŁhŠ│Ž┬Ż¼Ė„ąąĖ„śIČ╝│÷¼F┴╦╚╦▓┼öD│÷ą¦æ¬Ż¼Č°¼FĮ┴„Ė³║├Ą─▓═’ŗśIę▓│╔×ķ┴╦║▄ČÓĪ░┤¾ÅSļx┬ÜŪÓ─ĻĪ▒ĪóĪ░ųą«aäōśIĪ▒Ą─▀xō±ĪŻ╬┤üĒŻ¼▓═’ŗśI║▄ėą┐╔─▄│╔×ķĖ„ąąśI╚╦▓┼ė┐╚ļūŅ┤¾Ą─│ąĮėĘĮĪŻČ°┤¾┼·┴┐▓═’ŗäōśIąĪ░ūĄ─│÷¼FŻ¼▒ž╚╗Ģ■į┌Č╠Ų┌ā╚įņ│╔╩ął÷▀^ė┌’¢║═Ż¼ąąśIā╚ŠĒ╝ėųžŻ¼įŁėąśIæB▒╗┤“ŲŲĪŻ

2Īóā╔śOĘų╗»Ż¼Ņ^▓┐ą¦æ¬

┐┤╦Ų╗▒¼Ą─ä▌Ņ^Ż¼╔ŅŠ┐ģs╩Ūā╚ŠĒĄ─ĖéĀÄĪŻ

Ą½ąąśIā╚ŠĒę▓ĘųČ╬╬╗ĪŻŽÓī”Č°čįŻ¼ąĪ▀BµiĪóĘ“Ų▐ĄĻĪóéĆ¾wĄ╚č³▓┐╬▓▓┐▓═’ŗąĪŲ¾śIŻ¼į┌ĮėŽ┬üĒĄ─ĖéĀÄŁhŠ│ųąŻ¼īóĢ■Ė³╝ėŅlĘ▒│÷¼FŽ┤┼Ų¼FŽ¾Ż¼┤µ╗Ņ┬╩Ė³Ą═Īó╔·├³ų▄Ų┌Ė³Č╠Ż╗Č°Ņ^▓┐Īó▀BµiŲĘ┼ŲŻ¼į┌Š▀ėąĖ³ÅŖĄ─ŲĘ┼Ųä▌─▄Īó▀Bµi─▄┴”ĪóĘeöĆ─▄┴”║¾Ż¼īóĢ■╦”ķ_ą¦┬╩╝s╩°Ż¼ėŁüĒ┐ņ╦┘öUÅłŲ┌ĪŻ

Ī░š¹¾wüĒ┐┤Ż¼ąąśIā╚ŠĒ║═└ĒąįŽ¹┘M▓󹹯¼▓═’ŗśIĄ─▒®└¹Ģr┤·ęčĮøĮY╩°┴╦ĪŻĪ▒

Ą½Ūž│»ę▓▒Ē╩ŠŻ¼į┌ĮėŽ┬üĒĄ─┤¾ŁhŠ│ųąŻ¼īóĢ■×ķų┴╔┘ā╔éĆ▓═’ŗ╔╠śI─Ż╩ĮĦüĒĪ░║├Ž¹ŽóĪ▒ĪŻ

Ą┌ę╗Ż¼└¹║├╣®æ¬µ£ĪŻ╬┤üĒÄū─Ļ┐╔─▄Ģ■└^└m┐┤ĄĮ▓═’ŗ╣®æ¬µ£╝▒╦┘öUÅłŻ¼ą┬äōśIš▀ąĶę¬╣®æ¬µ£ų¦│ųŻ¼╩ął÷ąĶŪ¾²ŗ┤¾Ż╗Ą┌Č■Ż¼└¹║├╝ė├╦ŲĘ┼ŲĪŻ▀^╚ź╚²─ĻŻ¼▒M╣▄▓═’ŗąąśIįŌ╩▄ųžäōŻ¼Ą½▓╗╔┘╝ė├╦ŲĘ┼ŲĘ┤Č°į┌╝▒╦┘öUÅłĪŻį┌▓╗öÓė┐╚ļĄ─ąĪ░ūäōśIš▀ųąŻ¼▀xō±ūįų„äō┴óŲĘ┼ŲĄ─╚į╩Ū╔┘öĄŻ¼Ė³ČÓäōśIš▀Žļę¬īżŪ¾╝ė├╦ĪŻ

▀^╚ź╚²─ĻŻ¼▓═’ŗąąśIĄ─ūā╗»┐╔ų^╠ņĘŁĄžĖ▓Ż¼╔§ų┴┐╔ęįšfęčĮøėŁüĒ┴╦╚½ą┬Ą─Ė±Šų║═╩└ĮńĪŻį┌Ę▒śs┼c╗¤ß▒│║¾Ż¼░Ąė┐ų°Ą─Ż¼╩ŪĖ³╝ė▓╗┤_Č©Ą─╬┤üĒĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║