Į^╬Č╩│ŲĘ┼cĪ░╩¾Ņ^°å▓▒Ī▒┐┌▒«²RĄ°▒│║¾

üĒį┤/┴Ń╩█╔╠śIžöĮø

ū½╬─/ĮųZ ▓®č┼

6į┬5╚š-8╚šŻ¼Į^╬Č╩│ŲĘŻ©603517Ż®╣╔ār│ų└mŽ┬ĮĄŻ¼Įžų┴8╚š╩š▒PŻ¼ł¾37.33į¬/╣╔Ż¼Ž┬Ą°3.86%ĪŻ

░ķļSų°Ī░Į^╬Č°å▓▒╣╔ārŽ┬Ą°Ī▒įÆŅ}ø_╔Ž╬ó▓®¤ß╦čĄ┌ę╗Ż¼Į^╬Č°å▓▒│╔×ķ╩▄Ī░╩¾Ņ^°å▓▒Ī▒╩┬╝■▓©╝░│╠Č╚▌^╔ŅĄ─Ī░╩¾Ņ^╩▄║”╣╔Ī▒ų«╩ūĪŻ

łDį┤Ż║č®Ū“

┼cĮ^╬Č╩│ŲĘĪ░╦─▀BĄ°Ī▒▓╗═¼Ą─╩ŪŻ¼ų▄║┌°å6į┬7╚š╣╔ārę╗Č╚╔ŽØq│¼6%Ż¼Č°═¼į┌A╣╔Ą─╗═╔Ž╗═Įžų┴8╚š╩š▒PŻ¼ät╬óĄ°0.18%ĪŻ

═¼śė╩Ū┘u°å▓▒Ż¼×ķ║╬į┌Č╠Ų┌ø_ō¶Ž┬Į^╬Č╩│ŲĘĄ─╩ął÷ŪķŠw╚ń┤╦┤Ó╚§Ż┐

╝┤▒ŃĮ^╬Č╣┘ĘĮ╗žæ¬┼cįō╩┬╝■¤o╚╬║╬ĻP┬ōŻ¼Ą½▀Ć╩Ūļyęį═ņŠ╚╣╔ārŅjä▌ĪŻę▓ėąę╗ŠWėčų▒čįŻ║▓╗ę¬╣ų╩▓├┤╩¾Ņ^┴╦Ż¼ĻPµI▀Ć╩Ūūį╔ĒĀĆŻ¼Ż©╣╔ārŻ®Ž±śėĄ─Ę┤ÅŚČ╝ø]Ż¼└Ž╩¾▒Ē╩Šē║┴”║├┤¾ĪŻ

ĪĖ┴Ń╩█╔╠śIžöĮøĪ╣šJ×ķŻ¼Ī░╩¾Ņ^°å▓▒Ī▒╩┬╝■▓╗▀^╩Ū¹u╬ČĮŁ║■└’Ą─┐Ų╝╝┼c║▌╗ŅĪŻŪ¦ā|╝ē¹uųŲŲĘŽ¹┘M╩ął÷┤¾Č°Ęų╔óŻ¼ąąśIš¹¾wĖéĀÄ╝ż┴ęŻ¼Ą½ė╔ė┌Ņ^▓┐╣½╦Š╝»¾wŽ▌╚ļśI┐āĪ░╗¼ĶF▒RĪ▒Ż¼ŪęŽ¹┘MąĶŪ¾£pŠÅŻ¼═Č┘Yš▀ī”Ųõ╬┤üĒ│╔ķLąįęčĮø┐┤ĄŁĪŻ

01

─µä▌═žĄĻŻ¼▀B└█└¹ØÖ

▀^╚źĄ─ę╗─ĻŻ¼¹u╬ČŲ¾śIéāĘ┬Ę╝»¾wŽ▌╚ļ┴╦šėØ╔ĄžŻ¼č█┐┤ų°ā¶└¹ØÖŽ┬╗¼ć└ųžģsĪ░¤o─▄×ķ┴”Ī▒ĪŻ

×ķ║╬į┌ķTĄĻöĄ┴┐║═ķTĄĻ▌Ś╔õ│╠Č╚ĘĮ├µČ╝ę╗“TĮ^ēmĄ─Į^╬Č╩│ŲĘŻ¼į┌2022─Ļį÷╩šĄ─═¼Ģrģs└¹ØÖ▒®Ą°Ż┐

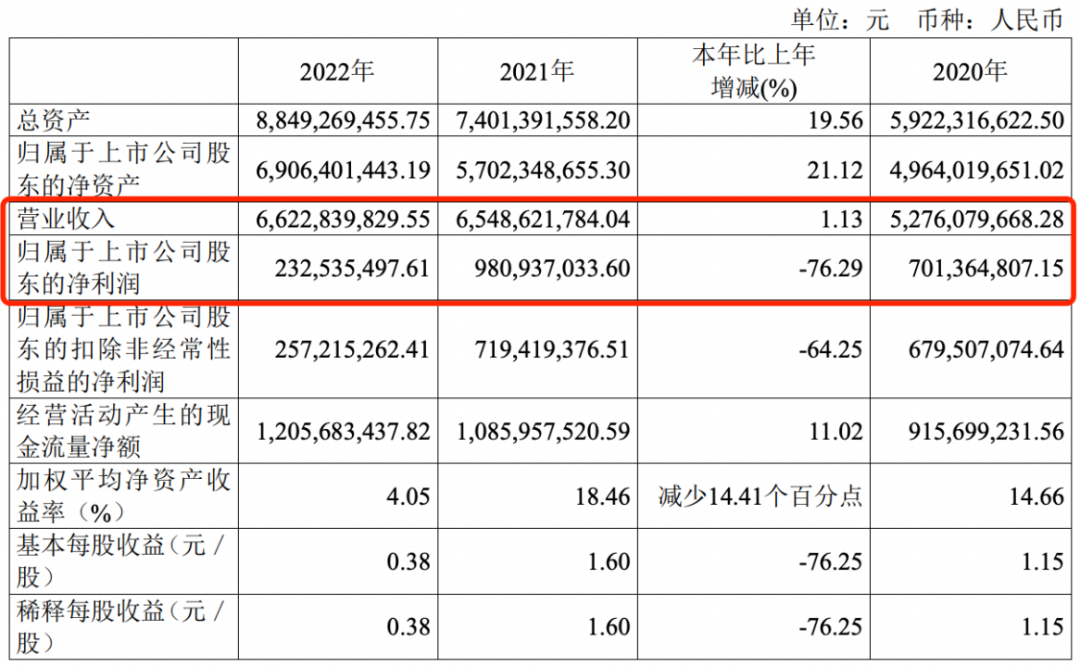

Į^╬Č╩│ŲĘ2022─Ļł¾’@╩ŠŻ¼2022─Ļ╣½╦ŠīŹ¼FĀI╩š66.23ā|į¬Ż¼═¼▒╚į÷ķL1.13%Ż╗īŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ2.33ā|į¬Ż¼═¼▒╚Ž┬╗¼76.29%ĪŻ

łDį┤Ż║Į^╬Č╩│ŲĘ2022─ĻČ╚ł¾Ėµ

’@╚╗Ż¼Į^╬Č╩│ŲĘĮ╗│÷┴╦╔Ž╩ąęįüĒūŅ▓ŅĄ─ę╗Ę▌│╔┐āå╬Ż¼śI┐āŽ┬╗¼ę▓ī¦ų┬į┌┘Y▒Š╩ął÷ė÷└õŻ¼Ųõ▓╗öÓŽ┬ĮĄĄ─╣╔ār▒Ńę²Ų┴╦═Č┘Yš▀║═śIā╚ĻPūóŻ¼ŽÓ▌^Üv╩Ę╣╔ārĖ▀╬╗Ż¼ęčĮø┐s╦«┴╦┴∙│╔ęį╔ŽĪŻ

┐vė^Į³ę╗─ĻĢrķgŻ¼Į^╬Č╩│ŲĘĄ─╣╔ārŽ┬Ą°ļmšfļy╠ė╔Ž╩÷╩┬╝■Ą─ė░ĒæŻ¼Ą½ūŅų„ꬥ─┐ų┼┬╚į╩ŪŲõśI┐ā└¦ŠųĪŻ

ī”ė┌śI┐ā┤¾Ę∙Ž┬ĮĄŻ¼Į^╬Č╩│ŲĘį┌śI┐āŅAĖµųąų„ę¬ÜwĮYė┌ę▀ŪķĪó│╔▒Š╔ŽØqĄ╚ę“╦žŻ¼┤╦═ŌŻ¼Į^╬Č╩│ŲĘ▀Ć╝ė┤¾┴╦ī”╝ė├╦╔╠Ą─ų¦│ų┴”Č╚Ż¼ī¦ų┬õN╩█┘Mė├į÷╝ė▌^┤¾ĪŻ

łDį┤Ż║Į^╬Č╩│ŲĘ2022─ĻČ╚śI┐āŅAĖµ

ĪĖ┴Ń╩█╔╠śIžöĮøĪ╣šJ×ķŻ¼╚ń╣¹šfę▀Ūķė░Ēæ╩Ūī”š¹éĆąąśIüĒšfĄ─┐═ė^▓╗└¹ę“╦žŻ¼─Ū├┤Į^╬ČĄ─Ę┤Ž“─µä▌ķ_ĄĻät╩Ūįņ│╔Ųõ└¹ØÖŽ┬╗¼Ą─ūŅ┤¾įŁę“ĪŻ

╬ęć°¹u╬Č╩│ŲĘ╩ął÷┤¾Č°Ęų╔óŻ¼£╩╚ļķTÖæĄ═Ż¼╝»ųąČ╚ę▓Ą═Ż¼┘ÉĄ└╔Ž╚į╬┤│÷¼Fę╗╝ęōĒėąĮ^ī”įÆšZÖÓĄ─Ņ^▓┐Ų¾śIĪŻŪę▓╗╔┘¹uųŲ╩│ŲĘė╚Ųõ╩Ūū¶▓═ŅɹuųŲ╩│ŲĘĮøĀIš▀ČÓ×ķéĆ¾w╣ż╔╠æ¶Ż¼═©▀^Ī░┬Ę▀ģöéĪ▒Ī░Ę“Ų▐ĄĻĪ▒Ą╚ĘĮ╩ĮĮøĀIŻ¼ĮøĀIęÄ─Ż▌^ąĪĪŻ

ĪČųąć°▓═’ŗ░lš╣ł¾Ėµ2022ĪĘöĄō■’@╩ŠŻ¼¹u╬Č╩│ŲĘŪ░╬Õ┤¾ŲĘ┼ŲĄ─╩ął÷š╝ėą┬╩āHš╝20%ū¾ėęŻ¼ŲõųąŻ¼Į^╬Č╩│ŲĘš╝8.6%Īóų▄║┌°åš╝4.6%ĪóūŽčÓ░┘╬Čļuš╝3%Īó╗═╔Ž╗═š╝2.8%ĪóŠ├Š├芚╝1.3%ĪŻ

ę▓įS╩Ū│÷ė┌ī”╩ął÷Ę▌Ņ~Ą─Į╣æ]Ż¼Į^╬ČĮ³─ĻüĒįćłDęį═žĄĻĘĮ╩ĮüĒöU┤¾ęÄ─Żā×ä▌ĪŻ

Å─ķTĄĻöĄ┴┐üĒ┐┤Ż¼ūŽčÓĪóų▄║┌°åĄ╚ŲĘ┼Ųį┌2022─ĻĄ─ķ_ĄĻ╦┘Č╚┬²┴╦Ž┬üĒŻ¼╗═╔Ž╗═╔§ų┴┐s£p┴╦ķTĄĻöĄ┴┐Ż¼╬©¬ÜĮ^╬Č°å▓▒į┌▀@ā╔─Ļā¶ķ_ĄĻöĄ┴┐╗∙▒Š│ųŲĮĪŻ

─┐Ū░Į^╬Č╚½ć°ķTĄĻöĄ┴┐ęčŲŲ╚fŻ¼Ųõ├ż─┐śĘė^ĄžšJ×ķ2021─ĻĄ─Ė▀╣ŌīóĢ■į┌2022─Ļ└^└mŻ¼Žļ═©▀^Ą═│┴▒Š╝ė╦┘┼▄±R╚”ĄžüĒōīš╝╩ął÷Ą─Ę▌Ņ~Ż¼ģs▓╗┴ŽŲ┴╦Ę┤ū„ė├ĪŻ

łDį┤Ż║Į^╬Č╩│ŲĘ2022─Ļ░ļ─Ļł¾

ķTĄĻöĄ▓╗öÓ┼╩╔²Ą─═¼ĢrŻ¼Į^╬Č╩│ŲĘĄ─╝ė├╦╣▄┐žę▓éõ╩▄╩ął÷┘|ę╔Ż¼▓╗āH│į▓╗ĄĮęÄ─Ż╝t└¹Ż¼Ę┤Č°į÷╝ė┴╦ī”╝ė├╦╔╠Ą─═ŲÅVĀIõN┘MŻ¼Å─Č°═Ž└█┴╦š¹¾w└¹ØÖĪŻ

ī”ė┌╬┤üĒ░lš╣Ż¼ŽÓ▌^ė┌╝░Ģrų╣ōpŻ¼Į^╬Čę└╚╗▀xō±┴╦═žĄĻĄ─└Ž┬ĘęįŪ¾śI┐āį÷ķLĪŻ

į┌Į±─Ļ5į┬┼eąąĄ─╣╔¢|┤¾Ģ■╔ŽŻ¼Į^╬Č╩│ŲĘČŁ╩┬ķL┤„╬─▄Ŗ▒Ē╩ŠŻ¼Į±─Ļīó▒Ż│ųķTĄĻöUÅł╣ØūÓŻ¼ć°ā╚ųž³c▓╝ŠųŽ¹┘MÅ═╠KÅŚąįĖ³ÅŖĄ─│Ū╩ą╝░Ąžģ^Ż¼▓ó╝ė╦┘╠Į╦„║Ż═Ō╩ął÷ĪŻĖ∙ō■Į^╬Č╩│ŲĘĄ─ęÄäØŻ¼Į±─ĻĢ■╝ė┐ņķ_ĄĻ╣ØūÓŻ¼╣─äŅķ_įOĖ▀ä▌─▄ķTĄĻ║═ę╗Č■ŠĆ│Ū╩ąųąą─ķTĄĻĪŻ

łDį┤Ż║ŠWĮj

┐═ė^üĒšfŻ¼å╬╝āęįöU┤¾ķTĄĻöĄ┴┐Åøča╩šęµŽ┬╗¼Ż¼╩ŪīóÅ═ļsĄ─ĮøĀIå¢Ņ}║åå╬╗»Īó├ż─┐╗»Ą─╠Ä└ĒĘĮ╩ĮĪŻöU│õķTĄĻĄ─Ū░╠ß╩ŪōĒėąę╗╠ū┐╔ė»└¹┐╔Å═ųŲĄ─å╬ĄĻ─Ż╩ĮŻ¼ŪęŽ¹┘MąĶŪ¾┤µį┌Š▐┤¾Ą─į÷┴┐┐šķgŻ¼Ę±ät└^└möUÅł▓ó▓╗ėąų·ė┌Ė─╔ŲśI┐ā▒Ē¼FĪŻ

02

┐┌▒«Ž┬ĮĄŻ¼ę╗į┘╠ßār

╩┬īŹ╔ŽŻ¼×ķ┴╦╠ßĖ▀╩ąš╝┬╩Ż¼Į^╬Č╩│ŲĘį┌2022─Ļ─µä▌ķ_ĄĻĄ─═¼Ģr▀Ćį÷ČÓ┴╦ąĪą═ķTĄĻ▓╝ŠųŻ¼į┌Ž┬│┴╩ął÷═Ų│÷ųąąĪą═Ė▒╩│ŲĘĄĻ├µüĒ╝ė├╦ĘŁ┼ŲĄ─ėŗäØĪŻ

į┌ČÓöĄ╝ė├╦Īó╔┘öĄų▒ĀIĄ─╝ė├╦─Ż╩ĮŽ┬Ż¼Į^╬ČĄ─«aŲĘ┘|┴┐║═Ę■äšķ_╩╝┴╝▌¼▓╗²RŻ¼▓ó▀Mę╗▓Įė░Ēæ┴╦ŲĘ┼Ųą┼ūuČ╚ĪŻ

┤╦Ū░ę╗ų▒łįĘQĪ░▓╗ū÷╝ė├╦Ī▒Īóų▒ų┴2019─Ļ▓┼Ę┼ķ_╠žįS╝ė├╦Ą─ų▄║┌°åŻ¼ŲĘ┼ŲØMęŌČ╚į┌ę╗▒Ŗ¹u╬ČŲĘ┼Ųųą▀b▀bŅIŽ╚ĪŻ

Į^╬Čļm╚╗į┌ķTĄĻöĄ┴┐╔Ž─ļē║┴╦ų▄║┌°åŻ¼ģsį┌«aŲĘØMęŌČ╚▒╗Ę┤│¼Ż¼╠Äė┌ųąŽ┬ė╬ĪŻ

łDį┤Ż║ĪČųąć°▓═’ŗŲĘŅÉ┼cŲĘ┼Ų░lš╣ł¾Ėµ2021ĪĘ

š²╚ńĮ^╬Čį┌Ųõ╣┘ŠWĄ─╝ė├╦─Ż╩Įųą╦∙ą¹é„Ą──ŪśėŻ¼╝ė├╦╔╠┐╔ęįį┌┐é▓┐ųĖī¦║¾Ī░ū°«ö╦”╩ųšŲ╣±Ī▒Ż¼╩Ō▓╗ų¬Ż¼śI┐āę▓┐╔─▄ę“×ķ┐┌▒«║═ØMęŌČ╚Ą─Ž┬╗¼▒╗ī”╩ų▀h▀hĪ░╦”ķ_Ī▒ĪŻ

łDį┤Ż║Į^╬Č╩│ŲĘ╣┘ŠW

┐┌▒«Ž┬╗¼Ą─═¼ĢrŻ¼Ų╚ė┌ė»└¹ē║┴”Ż¼Į^╬ČĄ─┐═å╬ārę▓į┌▓╗öÓ╠ßĖ▀ĪŻ

ō■├Į¾wł¾Ą└Ż¼2022─ĻĮ^╬Čį°ā╔Č╚╠ßārŻ¼─Ļ│§▓┐Ęų«aŲĘ╠ßār5%Ż╗─Ļųąį┘┤╬╠ßārŻ¼╚ń°åšŲĪ󶣶~Īó°Pū”Ą╚Ģ│õN«aŲĘ╠ßārŲĮŠ∙Ę∙Č╚×ķ7%~10%ĪŻ

▒Š╔Ē¹u╬ČĄ─ųŲū„ķTÖæŠ═▓╗Ė▀Ż¼▓╗═¼ė┌š²▓═Ż¼ī┘ė┌ą▌ķe┴ŃūņĄ─ĘČ«ĀĪŻĮ^╬Čū„×ķėH├±╩│ŲĘĄ─┤·▒ĒŻ¼ārĖ±ģsįĮüĒįĮ▓╗Ī░ėH├±Ī▒┴╦ĪŻ

łDį┤Ż║ŠWĮj

¹uųŲŲĘę╗░Ń▓╗ū„×ķų„╩│Ż¼┐╔╠µ┤·ąįę▓Ė▀Ż¼ę╗į┘╠ßārĄ─ĮY╣¹Š═╩ŪŻ¼Ž¹┘Mš▀▓╗┘I┘~┴╦ĪŻ

│²╣½ķ_╠ßār═ŌŻ¼Į^╬Čę▓į°▒╗▒¼│÷ė├Ųõ╦¹╩ųČ╬░ĄūįĪ░ØqārĪ▒ĪŻō■ŠWėčĘ┤ė│Ż¼Į^╬Č°å▓▒į┌ĘQųžĘ■äš╔Žėą▓╗╔┘žł─üŻ¼Ī░┐é╩ŪĢ■ČÓĘQĪ▒Ż¼┤µį┌Ī░╝ė│ėĪ▒¼FŽ¾ĪŻ

ī”┤╦Ż¼Į^╬ČķTĄĻ╔§ų┴▀ĆÅł┘N┴╦╝ė│ė┼eł¾Ą─¬ääŅ╗ŅäėŻ¼šf├„▀@ę╗¼FŽ¾▓ó▓╗╔┘ęŖĪŻ

łDį┤Ż║ąĪ╝tĢ°

ąĪ╝tĢ°Ą╚╔ńĮ╗ŲĮ┼_╔ŽŻ¼ŠWėčéāĘųŽĒšµīŹįŌė÷Ą─═¼ĢrŻ¼ę▓═┬▓█ĘQĪ░╝ė│ė╩ŪĮ^╬ČĄ─é„ĮyĪ▒Ż¼▀ĆėąŠWėčät▒Ē╩ŠŻ║Ī░╣½╦Šā╚▓┐Š═ėąČÓ╝ė│ė┼Óė¢Ż¼ę²ī¦ČÓūźŻ¼į÷╝ėĀIśIŅ~Ī▒ĪŻ

łDį┤Ż║ąĪ╝tĢ°

╝t▓═┤¾öĄō■’@╩ŠŻ¼¹u╬Č«aŲĘ╚╦Š∙Ž¹┘Mį┌35į¬╝░ęįŽ┬Ą─ŲĘ┼ŲöĄš╝▒╚Ė▀▀_76.4%Ż¼╚╦Š∙Ž¹┘Mį┌35į¬ęį╔ŽĄ─ŲĘ┼ŲöĄāHš╝23.6%ĪŻ

┐╔ęį┐┤│÷Ż¼¹u╬ČŲĘ┼ŲĖéĀÄĄ─╚╦Š∙Ž¹┘MārĖ±ģ^ķg▌^×ķ╝»ųąŻ¼ų„┤“ąįār▒╚Ą─¹u╬ČŲĘ┼Ųī┘ė┌╩ął÷ų„┴„Ż¼▀@ī”ė┌å╬ār▌^Ė▀Ą─Į^╬Č°å▓▒šf▓ó▓╗ėč║├ĪŻ

ų╗ėą«öš¹¾wārųĄā×ė┌ĖéĀÄī”╩ųĢrŻ¼▓┼┐╔ęįĘQĄ├╔Ž╩Ū╬’├└ār┴«ĪŻ«öĮ^╬Č°å▓▒¤oĘ©ĮoŽ¹┘Mš▀╠ß╣®╬’├└ār┴«Ą─«aŲĘ┼cĘ■äšĢrŻ¼ūį╚╗Øu╩¦╚╦ą─ĪŻ

03

ĖéĀÄ╝ėäĪŻ¼äōą┬▓╗ūŃ

śI┐āŽ┬╗¼Īóā╚æn═Ō╗╝Ż¼ū„×ķé„Įy¹u╬ČŅ^▓┐ŲĘ┼ŲĄ─Į^╬ČŻ¼▀Ćę¬├µī”Į³Äū─Ļ┐ņ╦┘ß╚ŲĄ─¹u╬Čą┬ŲĘ┼ŲŻ¼╚ń═§ąĪ¹uĪó¹u╬ČėXąčĪó¤ß¹uę╗ČŻĄ╚ĪŻ

łDį┤Ż║ŠWĮj

▀@ą®¹u╬Čą┬ä▌┴”ŅH╩▄┘Y▒ŠŪÓ▓AŻ¼āH│╔┴óę╗─ĻĄ─¹u╬ČėXąčŠ═─├ĄĮ┴╦5000╚fį¬Ą─A▌å╚┌┘YĪŻ

ŽÓ▌^ė┌é„ĮyĄ─¹u╬Č╚²Š▐Ņ^Ż¼ą┬┼dĄ─¹u╬ČŲĘ┼ŲĖ³╔├ķLŲĘ┼ŲĀIõN║═Ė┼─Ņ┤“įņŻ¼į┌┤¾═µĀIõNĪóIPĄ─═¼ĢrŻ¼ę▓░č┤╦Ū░ėH├±ĪóĄ═ķTÖæĄ─¹u╬Č┘ÉĄ└Ė³╝ė╝ÜĘų╗»Ż¼ė╚Ųõį┌¹u╬Č┐┌╬Č╔Žū÷│÷┴╦║▄ČÓäōą┬║═Ė─┴╝Ż¼śO┤¾š{äėŲ┴╦Ž¹┘Mš▀Ą─║├Ųµą─ĪŻ

į┌╩│ŲĘäōą┬║═┐┌╬Ččą░l╔ŽŻ¼Į^╬Čģs║├Ž±ę╗│╔▓╗ūāĪŻ

Ī░«aŲĘČ╝╩Ū─ŪÄūśėŻ¼╦∙ų^Ą─ćL§rą┬ŲĘŠ╣╚╗Š═╩Ū═┴Č╣Ų¼Ż¼ŽÓ«öė┌ų╗╩Ū░č¹uųŲĄ─╩│▓─╠µōQ┴╦ę╗Ž┬Č°ęčĪŻĪ▒ę╗╬╗Ž¹┘Mš▀▒Ē╩ŠĪŻ

łDį┤Ż║I┴╦├┤APPĮžłD

«aŲĘčą░l╔Ž¤o═╗ŲŲŻ¼ĀIõN─▄┴”ę▓▒╚▓╗▀^ą┬┼dŲĘ┼ŲŻ¼▀ĆŅlŅl╠ßārŻ¼─Ļ▌p╚╦▓╗É█│įĮ^╬Č°å▓▒Ą─įŁę“’@Č°ęūęŖĪŻ

2023─Ļę╗╝Šł¾’@╩ŠŻ¼ę╗╝ŠČ╚Į^╬Č╩│ŲĘĀI╩šā¶└¹ėą╦∙╗ž╔²Ż¼Ą½ā¶└¹ØÖ╚į╬┤╗ųÅ═ĄĮ2021─Ļ═¼Ų┌Ą─╦«ŲĮĪŻ

Į^╬ČŽŻ═¹Å─Ī░ąąĘĆų┬▀hĪ▒ĄĮĪ░Ēgąį│╔ķLĪ▒Ż¼╣Ō┐┐Ž¹┘MÅ═╠KŻ¼╗“įSČ╠Ų┌ā╚Ę┤▐D┐╔Ų┌Ż¼Ą½ķLŲ┌üĒ┐┤Ż¼▀ĆĄ├▀Mę╗▓Į╠ß╔²Ųõ«aŲĘīŹ┴”ĪŻ

į┌śIā╚┐┤üĒŻ¼¹u╬ČąąśIķTÖæĄ═Ż¼ļSų°╩ął÷ęÄ─ŻųØuöU┤¾Ż¼ą┬┼dŲĘ┼Ų▓╗öÓį÷ČÓŻ¼°å«aŲĘĄ╚¹u╬Č«aŲĘ╚▒Ę”▓Ņ«É╗»▒ŻūoŻ¼Į^╬Č╩│ŲĘĄ─╩šęµ┬╩į┌╝ż┴ęĖéĀÄ║═▓╗└¹ŁhŠ│ųą▒ž╚╗ū▀Ą═ĪŻ

ō■▒▒Š®╔╠ł¾Ž¹ŽóŻ¼ųąć°╩│ŲĘ«aśIĘų╬÷ĤųņĄż┼Ņ▒Ē╩ŠŻ¼į┌¹u╬ČŲĘŅÉ║═ūį╔ĒŲĘ┼ŲČ╝░lš╣ĄĮ╠ņ╗©░ÕĄ─«öŽ┬Ż¼Į^╬Č╩│ŲĘśI┐āĄ─į÷ķL┤µį┌ų°║▄┤¾Ą─▓╗┤_Č©Ą─ę“╦žĪŻ

▒Š╔Ē°å«aŲĘČÓ─ĻüĒø]ėąäōą┬╔²╝ēĄ³┤·Ą─┐šķgŻ¼Ų¾śIĀI╩šĪó└¹ØÖĄ╚Ė„ĘĮ├µĄ─Ž┬š{╩Ū▒ž╚╗Ą─ĪŻļSų°Ž¹┘Mł÷Š░Ą─Ž¹╩¦ĪóŽ¹┘MŲŻä┌Ą╚ę“╦ž»B╝ėŻ¼Į^╬Č╩│ŲĘ╬┤üĒśI┐āį÷ķL┐ų┼┬įĮüĒįĮļyĪŻ

’@╚╗Ż¼āHæ{ķTĄĻöĄ┴┐ōīŽ╚Ą─Į^╬ČŻ¼į┌ĮėŽ┬üĒĄ─╩ął÷ĖéĀÄųąŻ¼Žļę¬═╗ŲŲųžć·▀Ćę¬ĮøÜvę╗ł÷ł÷É║æĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║