╠KīÄęū┘Å(g©░u)╗┼┴╦Ż¼ķ_(k©Īi)╩╝╚ļ±vĖ„┤¾ŲĮ┼_(t©ói)┘užø

üĒ(l©ói)į┤/ļŖ╔╠ł¾(b©żo)Pro

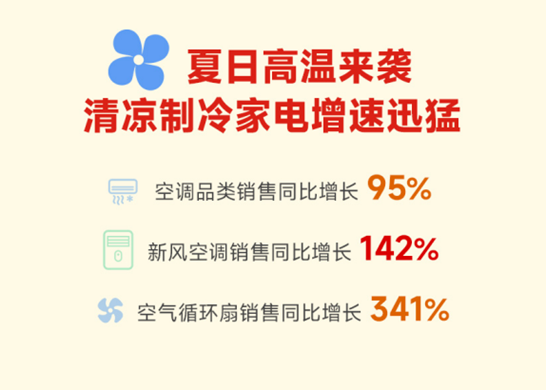

ū„š▀/’L(f©źng)ŪÕ

╠KīÄęū┘Å(g©░u)Įė╚ļ░┘Č╚ā×(y©Łu)▀x

╠KīÄęū┘Å(g©░u)ėųČÓ┴╦ę╗╬╗┼¾ėčĪŻ

6į┬13╚šŻ¼╠KīÄęū┘Å(g©░u)┼c░┘Č╚ļŖ╔╠▀_(d©ó)│╔æ(zh©żn)┬į║Žū„ĪŻĖ∙ō■(j©┤)║Žū„ā╚(n©©i)╚▌Ż¼╠KīÄęū┘Å(g©░u)Ą─╚½ŲĘŅÉ╔Ž░┘╚f(w©żn)┐Ņ╔╠ŲĘīóĮė╚ļ░┘Č╚ļŖ╔╠ŲĮ┼_(t©ói)Ż¼║Žū„ā╚(n©©i)╚▌╔µ╝░╦č╦„Īóų▒▓źĪóęĢŅlĪó╔╠│ŪĄ╚ĪŻ╬┤üĒ(l©ói)ļpĘĮ▀Ćīó╣▓═¼╠Į╦„ųŪ─▄ļŖ╔╠ŅI(l©½ng)ė“ĪŻ

╠KīÄęū┘Å(g©░u)┼c░┘Č╚ļŖ╔╠Ą─║Žū„▓ó▓╗┴Ņ╚╦ęŌ═ŌŻ¼ę“?y©żn)ķį┌┤╦ų«Ū░Ż¼╠KīÄęū┘Å(g©░u)ęčĮø(j©®ng)░ß│÷┴╦ČÓ╬╗Ī░Š╚▒°Ī▒Ż¼░┘Č╚ų╗╩ŪŲõųąų«ę╗ĪŻ

įńį┌╚ź─Ļļp11Ū░Ž”Ż¼╠KīÄęū┘Å(g©░u)Š═┼c├└łF(tu©ón)▀_(d©ó)│╔æ(zh©żn)┬į║Žū„Ż¼╚½ć°(gu©«)│¼600╝ęķTĄĻ╚ļ±v├└łF(tu©ón)Ż¼╣▓Ė▓╔w175éĆ(g©©)│Ū╩ąĪŻė├æ¶╔Ž├└łF(tu©ón)APP╝┤┐╔┘Å(g©░u)┘I╠KīÄęū┘Å(g©░u)Ą─╩ųÖC(j©®)ĪóļŖ─XĪó╔·╗Ņ╝ęļŖŅÉ«a(ch©Żn)ŲĘŻ¼ūŅ┐ņ30ĘųńŖ╦═▀_(d©ó)ĪŻ

Į±─Ļ618ķ_(k©Īi)─╗ų«ļHŻ¼╠KīÄęū┘Å(g©░u)ėųą¹▓╝┼cI┴╦├┤▀_(d©ó)│╔æ(zh©żn)┬į║Žū„Ż¼▀B╬─░ĖÄū║§Č╝ę╗─Żę╗śėĪŻ▀@ā╔┤╬║Žū„Ą─╦╝┬Ę╩Ūę╗ų┬Ą─Ż¼Č╝╩ŪŽļĮĶų·┤¾┤┘Ą─┴„┴┐Ħäė(d©░ng)╝┤Ģr(sh©¬)┴Ń╩█Ū■Ą└į÷ķL(zh©Żng)ĪŻ

«ö(d©Īng)╚╗Ż¼ų╗ėą╝┤Ģr(sh©¬)┴Ń╩█Ū■Ą└▀Ć▓╗ē“ĪŻ6į┬7╚šŻ¼╠KīÄęū┘Å(g©░u)ą¹▓╝┼cČČę¶╔Ņ╗»æ(zh©żn)┬į║Žū„Ż¼╩ū┼·╚ļ±v1000╝ęķTĄĻĪŻļpĘĮīóš╣ķ_(k©Īi)ų▒▓ź║Žū„Ż¼┤“įņėąĪ░║├ŲĘĄ═ār(ji©ż)Ī▒Ą─ķTĄĻ▓źĪóŲĘ┼Ų▓źĪó▀_(d©ó)╚╦▓źĪŻČ°įńį┌2020─Ļ7į┬╠KīÄęū┘Å(g©░u)Š═ęč╚ļ±vČČę¶ļŖ╔╠Ż¼┤╦┤╬╝ė╔Ņ║Žū„ęŌį┌═©▀^(gu©░)ČČę¶▒P╗Ņ╠KīÄĄ─ķTĄĻ┴„┴┐ĪŻ

Å─├└łF(tu©ón)ĪóI┴╦├┤ĄĮČČę¶Īó░┘Č╚Ż¼╠KīÄęū┘Å(g©░u)▓╗ĄĮę╗─ĻĄ─Ģr(sh©¬)ķg└’Ż¼Š═Äū║§Ī░ĮY(ji©”)├╦Ī▒┴╦░ļéĆ(g©©)ļŖ╔╠ąąśI(y©©)ĪŻČ°╠KīÄęū┘Å(g©░u)ų«╦∙ęį╝▒ė┌šę├╦ėčŻ¼╩ŪŲõ├┐ørė·Ž┬Ą─Įø(j©®ng)ĀI(y©¬ng)ĀŅør╦∙Ų╚ĪŻ

╠KīÄęū┘Å(g©░u)2022─Ļžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Ųõ2022─Ļ?du©¼)I╩š×ķ713.74ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─1389ā|į¬Ž┬ĮĄ48.62%Ż╗╔╠ŲĘõN╩█╩š╚ļ631.08ā|Ż¼═¼▒╚Ž┬ĮĄ50.70%Ż╗ā¶╠Øōp×ķ162.2ā|į¬Ż¼ļm╚╗ŽÓ▒╚╔Ž─ĻęčĮø(j©®ng)╩ššŁŻ¼Ą½Įø(j©®ng)ĀI(y©¬ng)ĀŅør╚į┴Ņ╚╦ō·(d©Īn)ænĪŻ

─Ū├┤Ż¼╠KīÄęū┘Å(g©░u)░ßüĒ(l©ói)Ą─▀@ą®Ī░Š╚▒°Ī▒Ż¼─▄Ä═ų·Ųõ┼ż▐D(zhu©Żn)æ(zh©żn)Šųå߯┐

╠KīÄęū┘Å(g©░u)ŠoūźŠ╚├³ĄŠ▓▌

ęį░┘Č╚ļŖ╔╠×ķ└²Ż¼┼c╠KīÄęū┘Å(g©░u)║Žū„¤o(w©▓)ę╔╩Ūę╗ł÷(ch©Żng)╗ź╗▌╗ź└¹Ą─╣▓┌AĪŻ

ī”(du©¼)ė┌╠KīÄęū┘Å(g©░u)üĒ(l©ói)šf(shu©Ł)Ż¼╦³ūŅąĶꬥ─╩ŪŠĆ╔Ž┴„┴┐Ż¼╗“š▀šf(shu©Ł)╩ŪŲž╣ŌČ╚ĪŻļŖ╔╠Ą─Ąūīė▀ē▌ŗŠ═╩Ūę╗éĆ(g©©)┴„┴┐ūā¼F(xi©żn)Ą─ė╬æ“Ż¼ų╗ę¬ėą┴„┴┐Š═▓╗│Ņ╔╠ŲĘĮ╗ęū┴┐Ż¼ČČę¶ļŖ╔╠Ą─ß╚ŲŠ═╩ŪūŅ║├Ą─└²ūėĪŻ

░┘Č╚Ą─┴„┴┐?j©®)?y©Łu)ä▌(sh©¼)ļm╚╗┤¾▓╗╚ńÅ─Ū░Ż¼Ą½Ųõį┌PCČ╦ę└┼fōĒėąĘĆ(w©¦n)Č©Ą─┴„┴┐Ż¼▓óŪęČÓ─ĻüĒ(l©ói)į┌╦č╦„ę²ŪµŅI(l©½ng)ė“▓óø](m©”i)ėą═¼┴┐╝ē(j©¬)Ą─ī”(du©¼)╩ųŻ¼ūŃē“?y©żn)ķ╠KīÄęū┘Å(g©░u)Ą─╔╠ŲĘ╠ß╣®Ė³ÅVĘ║Ą─Ųž╣Ō║══ŲÅVÖC(j©®)Ģ■(hu©¼)ĪŻ┤╦═ŌŻ¼░┘Č╚ļŖ╔╠ŲĮ┼_(t©ói)Ą─╔╠│Ū╣”─▄īó×ķ╠KīÄęū┘Å(g©░u)╠ß╣®Ė³ČÓĄ─õN╩█Ū■Ą└║═į÷ųĄĘ■äš(w©┤)Ż¼▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾Ųõ╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ

═¼└ĒŻ¼╠KīÄęū┘Å(g©░u)║═├└łF(tu©ón)ĪóI┴╦├┤ĪóČČę¶┬ō(li©ón)╩ųŻ¼ę▓╩Ū┐┤ųą┴╦╦¹éā?c©©)┌ęŲä?d©░ng)Č╦Ą─┴„┴┐?j©®)?y©Łu)ä▌(sh©¼)ĪŻį┌╠KīÄęū┘Å(g©░u)▒Š╔Ē╚▒Ę”Ī░įņč¬Ī▒─▄┴”Ą─ŪķørŽ┬Ż¼║═Ą┌╚²ĘĮŲĮ┼_(t©ói)║Žū„Š═╩ŪūŅ║├Ą─▀xō±ĪŻ

ī”(du©¼)ė┌░┘Č╚üĒ(l©ói)šf(shu©Ł)Ż¼╠KīÄĄ─Įė╚ļę▓╩Ūę╗éĆ(g©©)║▄┤¾Ą─╠ß╔²ĪŻĮ±─Ļ5į┬25╚šŻ¼░┘Č╚▓┼į┌2023╚f(w©żn)Ž¾Īż░┘Č╚ęŲäė(d©░ng)╔·æB(t©żi)┤¾Ģ■(hu©¼)╔Ž═Ų│÷ą┬ļŖ╔╠śI(y©©)äš(w©┤)Ī░░┘Č╚ā×(y©Łu)▀xĪ▒ĪŻ×ķ┴╦ŠÅĮŌ╔╠╝ęäé?c©©)ļ±vŲĮ┼_(t©ói)Ą─Įø(j©®ng)ĀI(y©¬ng)ē║┴”Ż¼░┘Č╚▀Ćīó╔╠╝ę╩ūį┬õN╩█Ņ~é“Į▒╚└²īóĮĄĄ═ų┴1%ĪŻ

┐╔ęį┐┤│÷Ż¼░┘Č╚╩ŪĘŪ│Ż┐╩═¹╔╠╝ę╝ė╚ļĄ─Ż¼ę“?y©żn)ķ░┘Č╚į┌ļŖ╔╠ŅI(l©½ng)ė“╚▒Ę”ę╗Č©Ą─ĘeĄĒŻ¼ø](m©”i)ėą╠½ČÓ╔╠╝ę┘Yį┤ĪŻĖ³║╬ør░┘Č╚ā×(y©Łu)▀x╩Ūäéäé│╔┴óĄ─ŲĮ┼_(t©ói)Ż¼ČÓöĄ(sh©┤)╔╠╝ęČ╝į┌│ųė^═¹æB(t©żi)Č╚ĪŻČ°╠KīÄęū┘Å(g©░u)Ą─╝ė╚ļ▓╗āH─▄ĦüĒ(l©ói)ŲĘŅÉžSĖ╗Ą─╔╠ŲĘŻ¼Åøča(b©│)░┘Č╚╣®æ¬(y©®ng)µ£Ą─╚§³c(di©Żn)Ż¼▀Ć─▄ŲĄĮę╗Č©Ą─╩ŠĘČū„ė├Ż¼Ä¦äė(d©░ng)Ųõ╦¹╔╠╝ę╝ė╚ļ░┘Č╚ā×(y©Łu)▀xĪŻ

─│ĘNęŌ┴x╔ŽüĒ(l©ói)šf(shu©Ł)Ż¼╠KīÄęū┘Å(g©░u)║═░┘Č╚▀@ā╔éĆ(g©©)į┌ļŖ╔╠ŅI(l©½ng)ė“Ī░▀tĄĮĪ▒Ą─═µ╝ęŻ¼┤_īŹ(sh©¬)ėąų°▓╗Õe(cu©░)Ą─Ų§║ŽČ╚ĪŻ

Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼┼cČÓ╝ęŲĮ┼_(t©ói)║Žū„▓ó▓╗─▄ÅžĄūų╬░▓╠KīÄęū┘Å(g©░u)Ą─░YĮY(ji©”)ĪŻ╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)ųvŠ┐Ī░╚╦¤o(w©▓)╬ęėąŻ¼╚╦ėą╬ęā×(y©Łu)Ī▒Ż¼╔ŽŠĆČÓ╝ęŲĮ┼_(t©ói)ūŅČÓ─▄ØMūŃĪ░╚╦¤o(w©▓)╬ęėąĪ▒Ą─Śl╝■Ż¼ģs¤o(w©▓)Ę©ĮŌøQĪ░╚╦ėą╬ęā×(y©Łu)Ī▒Ą─ąĶŪ¾ĪŻ

ōQŠõįÆšf(shu©Ł)Ż¼«ö(d©Īng)Ū░╠KīÄęū┘Å(g©░u)ūŅ┤¾Ą─å¢(w©©n)Ņ}╩Ūį┌ļŖ╔╠ŅI(l©½ng)ė“Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”▓╗ūŃĪŻ

╠KīÄęū┘Å(g©░u)įńŲ┌Ą─║╦ą──Ż╩Į╩Ūķ_(k©Īi)ķTĄĻ╬³ę²ŲĘ┼Ų╚ļ±vŻ¼└¹ė├ĖČ┐Ņų▄Ų┌┘Ź¼F(xi©żn)Į┴„▓ŅŅ~╚ź═Č┘Y╬’śI(y©©)ĪŻĄ½ļŖ╔╠Ą─ß╚Ų╬³ę²┴”▓┐ĘųŠĆŽ┬┴„┴┐Ż¼┤¾Ę∙ĮĄĄ═┴╦╠KīÄęū┘Å(g©░u)Ą─ĄĻą¦Ż╗═¼ļŖ╔╠Ą─ār(ji©ż)Ė±═Ė├„║═Ą═ār(ji©ż)┤┘õNėųŲ╚╩╣╠KīÄęū┘Å(g©░u)▒žĒÜĮĄār(ji©ż)æ¬(y©®ng)ī”(du©¼)Ż¼ē║┐s┴╦└¹ØÖ(r©┤n)┐šķgĪŻ

╚ń┤╦ę╗üĒ(l©ói)Ż¼╠KīÄęū┘Å(g©░u)Å─Ū░ūŅ┤¾Ą─ęÄ(gu©®)─Żā×(y©Łu)ä▌(sh©¼)▒Ń▓╗Å═(f©┤)┤µį┌Ż¼═¼Ģr(sh©¬)ėųø](m©”i)ėąŽ±Š®¢|ę╗śė░l(f©Ī)š╣é}(c©Īng)ā”(ch©│)║═╬’┴„Ż¼Õe(cu©░)╩¦┴╦▐D(zhu©Żn)ą═ŠĆ╔ŽĄ─┴╝ÖC(j©®)ĪŻį┌«ö(d©Īng)Ž┬Ž¹┘M(f©©i)š▀Ą─Ėąų¬ųąŻ¼╠įŽĄĄ─ā×(y©Łu)ä▌(sh©¼)╩ŪŲĘŅÉŻ¼Š®¢|Ą─ā×(y©Łu)ä▌(sh©¼)╩Ū╬’┴„Ż¼Ų┤ČÓČÓĄ─ā×(y©Łu)ä▌(sh©¼)╩ŪĄ═ār(ji©ż)Ż¼Ą½šäĄĮ╠KīÄ║▄ļyėą¬Ü(d©▓)╠žĄ─ėĪŽ¾ĪŻ

ę“┤╦Ż¼╠KīÄęū┘Å(g©░u)─┐Ū░ūŅꬊoĄ─╩┬Ż¼╩ŪšęĄĮūį╝║Ą─║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼Õe(cu©░)╬╗Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻ╝┤Ģr(sh©¬)┴Ń╩█╗“įSĢ■(hu©¼)╩Ūę╗Śl┐╔ąąĄ─┬ĘÅĮŻ¼Ą½ū▀║├▀@Śl┬Ę▓ó▓╗╩Ūę╗╝■╚▌ęūĄ─╩┬ĪŻ

ōĒ▒¦ŠĆ╔Ž╩Ū┤¾ä▌(sh©¼)╦∙┌ģ

2016─Ļ±RįŲį°ŅA(y©┤)čįŻ║Ī░╝āļŖ╔╠Ą─Ģr(sh©¬)┤·║▄┐ņĢ■(hu©¼)ĮY(ji©”)╩°Ż¼╬┤üĒ(l©ói)╩«─ĻĪóČ■╩«─ĻŻ¼ų╗ėąą┬┴Ń╩█▀@ę╗šf(shu©Ł)Ż¼ŠĆ╔ŽŠĆŽ┬║═╬’┴„▒žĒÜĮY(ji©”)║Žį┌ę╗ŲŻ¼▓┼─▄šQ╔·šµš²Ą─ą┬┴Ń╩█Ī▒

Å─╠KīÄęū┘Å(g©░u)Įė╚ļČČę¶Īó░┘Č╚Ą╚ŲĮ┼_(t©ói)┐┤Ż¼±RįŲĄ─ŅA(y©┤)čįš²į┌æ¬(y©®ng)“×(y©żn)ĪŻįĮüĒ(l©ói)įĮČÓĄ─ŠĆŽ┬ŲĘ┼Ųķ_(k©Īi)╩╝▐D(zhu©Żn)ą═ŠĆ╔ŽŻ¼╗“╩Ū═©▀^(gu©░)Ī░ŠĆ╔Ž³c(di©Żn)å╬ŠĆŽ┬┼õ╦═Ī▒Ą─ĘĮ╩Įūį╬ęĖ’ą┬ĪŻ

▒Š┘|(zh©¼)╔ŽųvŻ¼é„Įy(t©»ng)┴Ń╩█║═ą┬┴Ń╩█ūŅ┤¾Ą─▓Ņ«Éį┌ė┌Ę■äš(w©┤)ĪŻą┼Žó╗»Ä¦üĒ(l©ói)Ą─Ė▀ą¦┬╩┤¾Ę∙╠ß╔²┴╦ŲĮ┼_(t©ói)Ą─Ę■äš(w©┤)┘|(zh©¼)┴┐Ż¼╚╦éā┐╔ęįūŃ▓╗│÷涊══Ļ│╔╔╠ŲĘĄ─Ž┬å╬Īó╩šžø╔§ų┴╩Ū═╦ōQŻ¼ę▓┐╔ęį═©▀^(gu©░)Č╠ęĢŅlĪóų▒▓źŽĒ╩▄ĄĮĖ³įö╝Ü(x©¼)ĪóĖ³╚╦ąį╗»Ą─ųvĮŌŻ¼ŠĆ╔ŽĄ─ār(ji©ż)Ė±═Ė├„╠ž³c(di©Żn)ę▓Ė³ĘĮ▒Ńė├æ¶▒╚ār(ji©ż)Ż¼▓╗į┘ę“ą┼Žó▓╗ī”(du©¼)Ą╚▒╗“_ĪŻŽ¹┘M(f©©i)š▀ūĘŪ¾Ė³ā×(y©Łu)┘|(zh©¼)Ą─Ę■äš(w©┤)╩Ū▒ž╚╗Ą─Ż¼ę“┤╦ą┬┴Ń╩█Ą─░l(f©Ī)š╣╩Ū┤¾ä▌(sh©¼)╦∙┌ģĪŻ

▀@ę▓ĮŌßī┴╦×ķ║╬Į³─ĻüĒ(l©ói)╝┤Ģr(sh©¬)┴Ń╩█Ģ■(hu©¼)┼dŲĪŻ╝┤Ģr(sh©¬)┴Ń╩█─▄ØMūŃŽ¹┘M(f©©i)š▀Ī░╝┤Žļ╝┤┘I╝┤Ą├Ī▒Ą─ąĶŪ¾Ż¼ŠĆŽ┬╔╠╝ęę▓─▄╝┤Ģr(sh©¬)┴Ń╩█Ī░▒ŠĄžąĶŪ¾+▒ŠĄž╣®Įo+╝┤Ģr(sh©¬)┼õ╦═Ī▒Ą─śI(y©©)æB(t©żi)║═─Ż╩ĮŻ¼ŽĒ╩▄ĄĮŠĆ╔ŽĄ─┴„┴┐╝t└¹Ż¼ČÓ┴╦ę╗éĆ(g©©)ŲĘ┼ŲŲž╣ŌĄ─Ū■Ą└ĪŻ

ļSų°ąąśI(y©©)░l(f©Ī)š╣Ż¼Ī░ŠĆ╔ŽĪ▒║═Ī░ŠĆŽ┬Ī▒Ą─ĮńŽ▐ųØu▒╗┤“ŲŲŻ¼ŠĆŽ┬ķTĄĻ╝ė╚ļŠĆ╔ŽŲĮ┼_(t©ói)Ė³╩Ū╝ė╦┘┴╦▀@ę╗▀M(j©¼n)│╠ĪŻį┌┤µ┴┐╩ął÷(ch©Żng)ųąĪ░╝ł╔ŽĄ±╗©Ī▒Ż¼▀h(yu©Żn)▓╗╚ńīżšęą┬Ą─į÷┴┐Ė³ėąār(ji©ż)ųĄŻ¼ę“┤╦įĮüĒ(l©ói)įĮČÓĄ─ŠĆŽ┬═µ╝ęš²į┌═©▀^(gu©░)ŠĆ╔ŽŲĮ┼_(t©ói)┬ō(li©ón)║ŽŲüĒ(l©ói)Ż¼╣▓═¼░č┴Ń╩█╩ął÷(ch©Żng)Ą░ĖŌū÷┤¾ĪŻ

┐éų«Ż¼╠KīÄęū┘Å(g©░u)Įė╚ļ░┘Č╚ļŖ╔╠ų╗╩ŪąąśI(y©©)Ą─ę╗éĆ(g©©)┐sė░Ż¼į┌▀@▒│║¾Ż¼ą┬┴Ń╩█Ą─└╦│▒š²ęįĖ„ĘNą╬ä▌(sh©¼)ø_ō¶ų°▀@éĆ(g©©)Ģr(sh©¬)┤·Ż¼╬┤üĒ(l©ói)▀ĆĢ■(hu©¼)ėąĖ³ČÓĄ─ūā╗»░l(f©Ī)╔·ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║