░ó└’Ī░░³«a(ch©Żn)ĄĮæ¶Ī▒

üĒį┤/╗óąß

ū„š▀/Eastland

8į┬10╚šŻ¼░ó└’░═░═░l(f©Ī)▓╝┴╦ĪČ2023─Ļ6į┬ĄūśI(y©©)┐ā╣½ĖµĪĘŻ©2024žö─ĻĄ┌ę╗žö╝ŠŻ®ĪŻł¾ĖµŲ┌ā╚(n©©i)Ż¼░ó└’ĀI╩š2341ā|Ż¼═¼▒╚į÷ķL14%Ż╗Įø(j©®ng)ĀI└¹ØÖ425ā|Ż¼═¼▒╚į÷ķL70%ĪŻ

3į┬Ę▌åóäėĪ░1+6+NĪ▒ĢrŻ¼░ó└’ĘQ┤╦┼e─┐Ą─╩ŪĪ░ūŅ┤¾Ž▐Č╚╝ż░l(f©Ī)ĮM┐Ś╗Ņ┴”Ī▒ĪŻØM┤“ØM╦Ń▓┼╚²éĆį┬Ż¼ĮM┐ŚūāĖ’║¾Ą─Ą┌ę╗Ę▌śI(y©©)┐āł¾ĖµŠ═┐┤│÷ę╗ą®Č╦─▀ĪŻ

ā╔ÅłĪ░╚½╝ęĖŻĪ▒

Å─2023─Ļžö─ĻŻ©Įžų┴2022─Ļ3į┬31╚šŻ®Ż¼░ó└’ķ_╩╝░┤ųąć°╔╠śI(y©©)Īóć°ļH╔╠śI(y©©)Īó▒ŠĄž╔·╗ŅĘ■äšĪó▓╦°BĪóįŲśI(y©©)äšĪóöĄ(sh©┤)ūųŖ╩śĘĪóäō(chu©żng)ą┬Ą╚Ų▀éĆĮø(j©®ng)ĀIĘų▓┐┼¹┬ČśI(y©©)┐āŻ¼░³└©ĀI╩šĪóĮø(j©®ng)ĀI└¹ØÖĪóEBITDAĄ╚öĄ(sh©┤)ō■(j©┤)ĪŻ

2023žö─ĻŻ¼░ó└’ĀI╩š8687ā|ĪŻĪ░╚½╝ęĖŻĪ▒╔ŽŲ▀Åł├µ┐ūŻ¼░┤ĀI╩š┼┼ū∙┤╬Ż║└Ž┤¾ųąć°╔╠śI(y©©)5827ā|Īó└ŽČ■įŲĘ■äš772ā|Īó└Ž╚²ć°ļH╔╠śI(y©©)692ā|Īó└Ž╦─▓╦°B557ā|Īó└Ž╬Õ▒ŠĄž╔·╗ŅĘ■äš501ā|Īó└Ž┴∙öĄ(sh©┤)ūųŖ╩śĘ315ā|Īó└ŽŲ▀äō(chu©żng)ą┬śI(y©©)äš23ā|ĪŻ

┼c2021žö─ĻŽÓ▒╚Ż¼2022žö─Ļųąć°╔╠śI(y©©)ĀI╩šį÷ķL810ā|Ż¼ī”Ų┌ķgĀI╩šį÷ķLžĢ½I┬╩▀_53.5%Ż╗

ć°ļH╔╠śI(y©©)ĀI╩šį÷ķL204ā|Ż¼žĢ½I┬╩13.4%Ż╗

▓╦°BĀI╩šį÷ķL184ā|Ż¼žĢ½I┬╩12.2%Ż╗

įŲśI(y©©)äšĀI╩šį÷ķL166ā|Ż¼žĢ½I┬╩11%Ż╗

▒ŠĄž╔·╗ŅĀI╩šį÷ķL147ā|Ż¼žĢ½I┬╩9.7%

öĄ(sh©┤)ūųŖ╩śĘĪóäō(chu©żng)ą┬śI(y©©)äšī”ĀI╩šį÷ķLÄū║§ø]ėąžĢ½IŻ¼╦∙ęįŻ¼Ą┌Č■ÅłĪ░╚½╝ęĖŻĪ▒╔Žų╗┬Č│÷╬ÕÅł├µ┐ūĪŻ

Ī░1+6+NĪ▒ųąĄ─Ī░6Ī▒ųĖ╠į╠ņĪóć°ļHöĄ(sh©┤)ūų╔╠śI(y©©)Īó▒ŠĄž╔·╗ŅĪó▓╦°BĪóįŲųŪ─▄╝░┤¾╬─Ŗ╩ĪŻ

▓╔ė├ą┬Ą─ĮM┐Ś╝▄śŗ║¾Ż¼▒ŠĄž╔·╗ŅĪóįŲĘ■䚯©Ė─ĘQĪ░įŲųŪ─▄Ī▒Ż®Īó▓╦°BĪóć°ļH╔╠śI(y©©)Ż©Ė─ĘQĪ░ć°ļHöĄ(sh©┤)ūų╔╠śI(y©©)╝»łFĪ▒Ż®╦─Åł├µ┐ūø]ūāĪŻ

ųąć°╔╠śI(y©©)äāļx║ą±RĪóĖ▀÷╬┴Ń╩█Ą╚ų▒ĀIśI(y©©)䚯¼╩▌╔Ē×ķ╠į╠ņ╝»łFŻ╗öĄ(sh©┤)ūųŖ╩śĘśI(y©©)äš┤¾Ę∙š{(di©żo)š¹║¾Ż¼Ė─ĮM×ķ┤¾╬─Ŗ╩ĪŻ

ĮM┐ŚūāĖ’┼cĪ░░³«a(ch©Żn)ĄĮæ¶Ī▒«ÉŪ·═¼╣żŻ¼═∙║¾Ī░╚½╝ęĖŻĪ▒▀Ć╩ŪĢ■ššŻ¼│įĪ░┤¾Õü’łĪ▒Ą─╚šūėę╗╚ź▓╗Å═ĘĄ┴╦ĪŻ

ųąć°╔╠śI(y©©)Ī░╩▌╔ĒĪ▒│╔╠į╠ņ╝»łF

1Ż®š{(di©żo)š¹Ū░Ą─ųąć°┴Ń╩█

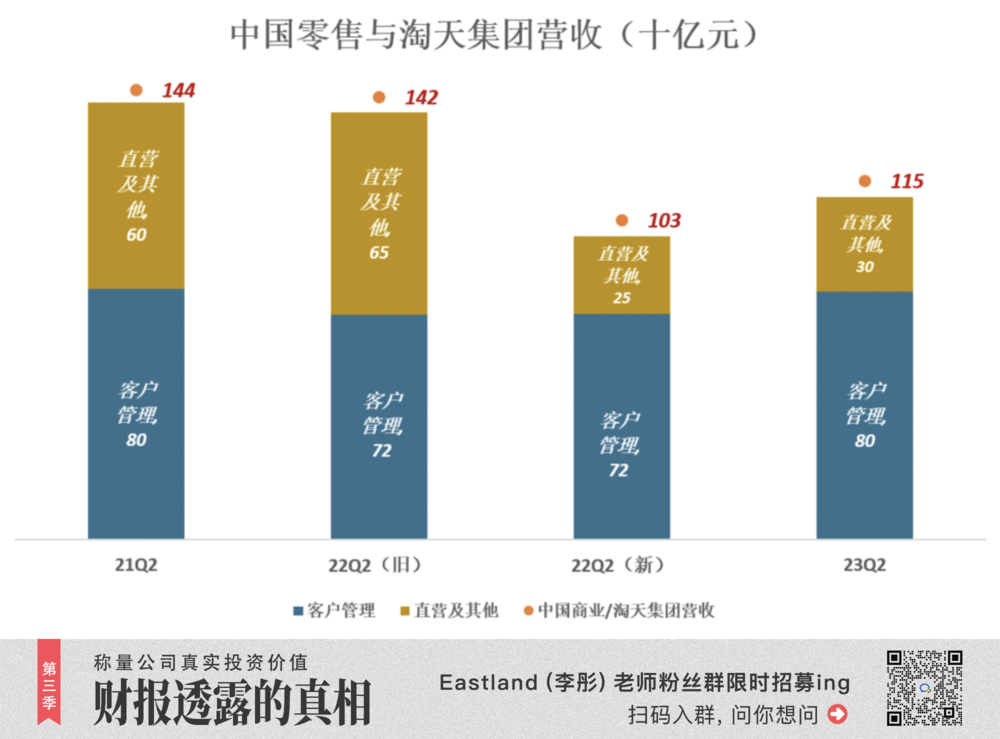

─ĻĀI╩šĮ³5830ā|Ą─ųąć°╔╠śI(y©©)╩ŪéĆĪ░┤¾╠ū═▐Ī▒Ż¼└’├µ╩ŪĪ░ųąć°┴Ń╩█Ī▒║═Ī░ųąć°┼·░l(f©Ī)Ī▒ĪŻ

Ī░ųąć°┴Ń╩█Ī▒└’├µ╩Ū╠ņžłĪó╠įīÜĪó╠į╠žĪó╠į▓╦▓╦Īó║ą±RĪóĖ▀÷╬┴Ń╩█Ą╚▒ŖČÓĪ░═▐═▐Ī▒ĪŻ

ųąć°┴Ń╩█ĀI╩šĘų×ķā╔ŅÉĪ¬Ī¬┐═æ¶╣▄└Ē╝░ų▒ĀIĪŻ┐═æ¶╣▄└Ē░³└©P4PĀIõNĘ■äšĪóą┼Žó═ŲÅVĀIõNĘ■äšĪóĮ╗ęūé“ĮĪó╠įīÜ┐═Ę■Ą╚ĪŻ┐═æ¶╣▄└Ē░┤³cō¶╗“│╔Į╗Ņ~╚Ī┘MŻ¼ī┘ė┌╗ź┬ō(li©ón)ŠW(w©Żng)ÅVĖµĪŻ

2023žö─ĻŻ¼ųąć°┴Ń╩█┐═æ¶╣▄└Ē╩š╚ļ2904ā|Īó═¼▒╚Ž┬ĮĄ7.8%Ż╗ų▒ĀI╩š╚ļ2750ā|Īó═¼▒╚į÷ķL5.4%ĪŻ┐═æ¶Ę■äšĪóų▒ĀI║Žėŗš╝ųąć°╔╠śI(y©©)ĀI╩šĄ─97%ĪŻ

ųąć°┴Ń╩█╩Ū░ó└’╔·æB(t©żi)Ą─┴„┴┐╚ļ┐┌Ż¼ę▓╩Ūų„ę¬Į╗ęūŲĮ┼_ĪŻ2023žö─ĻŻ¼į┌╠ņžłĪó╠įīÜ┘Å┘IīŹ¾w╔╠ŲĘārųĄ▀^╚fĄ─Ž¹┘Mš▀▀_1.24ā|ĪŻ

2Ż®š{(di©żo)š¹Ū░ųąć°╔╠śI(y©©)ą¦ęµ

2023žö─ĻŻ¼ųąć°╔╠śI(y©©)ĀI╩š5827ā|Ż¼Ųõųą5653ā|üĒūįųąć°┴Ń╩█Īóš╝▒╚97%Ż╗╩ŻŽ┬Ą─3%üĒūįĪ░ųąć°┼·░l(f©Ī)╔╠śI(y©©)Ī▒Ż¼ų„ę¬├µŽ“┼·░l(f©Ī)╔╠╠ß╣®öĄ(sh©┤)ō■(j©┤)Ęų╬÷ĪóĄĻ├µ╣▄└ĒĄ╚į÷ųĄĘ■䚯¼╩š╚Ī╣╠Č©Ģ■åT┘MĪŻ

2023žö─ĻŻ¼ųąć°╔╠śI(y©©)EBITAĖ▀▀_1849ā|Ż¼└¹ØÖ┬╩31.7%Īó▌^2022žö─Ļ╠ßĖ▀1éĆ░┘Ęų³cŻ╗į┌ĀI╩šŽ┬ĮĄ1.7%Ą─ŪķørŽ┬Ż¼└¹ØÖ╠ßĖ▀┴╦1.5%ĪŻ

2020žö─Ļųąć°╔╠śI(y©©)EBITA└¹ØÖ┬╩į°Ė▀▀_53%ĪŻ2023žö─Ļųąć°╔╠śI(y©©)EBITA└¹ØÖ┬╩▌^2020žö─ĻĄ═21éĆ░┘Ęų³cŻ¼Ą½ĀI╩š╠ßĖ▀┴╦65.5%Ż¼└¹ØÖĮŅ~Äū║§│ųŲĮĪŻ

3Ż®š{(di©żo)š¹Ū░║¾ĀI╩šĮYśŗī”▒╚

ą┬╝▄śŗųąĄ─Ī░╠į╠ņ╝»łFĪ▒┐╔ęĢ×ķī”Ī░ųąć°╔╠śI(y©©)Ī▒╬óš{(di©żo)Ą─«a(ch©Żn)╬’Ż¼╚į░³║¼ųąć°┴Ń╩█Īóųąć°┼·░l(f©Ī)ā╔┤¾śI(y©©)äšĪŻ

2023─ĻQ2Ż¼╠į╠ņ╝»łFĀI╩š1149ā|Ż¼ųąć°┴Ń╩█Īóųąć°┼·░l(f©Ī)ĀI╩šĘųäe×ķ1098.3ā|Īó51.3ā|ĪŻŲõųąŻ¼ųąć°┴Ń╩█┐═æ¶╣▄└Ē╩š╚ļ796.6ā|Īóų▒ĀI╝░Ųõ╦¹╩š╚ļ301.7ā|ĪŻ

╠į╠ņ╝»łFŲņŽ┬ų▒ĀIśI(y©©)äšų„ę¬░³└©╠ņžł│¼╩ą║═╠ņžłć°ļHĪŻįŁī┘ųąć°╔╠śI(y©©)░ÕēKĄ─Ė▀÷╬┴Ń╩█Īó║ą±RĪó░ó└’ĮĪ┐ĄŻ©00241.HKŻ®Ą╚śI(y©©)äšø]ėą▀M╚ļ╠į╠ņ╝»łFŻ¼Č°╩Ū▒╗Üw╚ļĪ░╦∙ėąŲõ╦¹Ī▒ĪŻ

ūŅą┬░l(f©Ī)▓╝Ą─╝Šł¾Ż¼░┤ššą┬Ą─ĘųŅÉī”2022─ĻQ2Ż©ūį╚╗╝ŠŻ®▀Mąą┴╦╗ž╦▌Ż║

2022─ĻQ2Ż¼╠į╠ņ╝»łFĀI╩š1025.2ā|Ż¼ųąć°╔╠śI(y©©)ĀI╩š1419.4ā|Ż¼ŽÓ▓Ņ394.2ā|ĪŻ

įŁųąć°╔╠śI(y©©)ų▒ĀIśI(y©©)äš╩š╚ļ647.1ā|ĪŻ╠į╠ņ╝»łF╗ž╦▌2022─ĻQ2Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ų▒ĀIśI(y©©)äš╩š╚ļ250ā|Ż¼ŽÓ▓Ņ397.2ā|ĪŻĪ░╠į╠ņ╝»łFĪ▒┼cĪ░ųąć°╔╠śI(y©©)Ī▒ķgĄ─ĀI╩š▓Ņ«ÉŻ¼╗∙▒ŠüĒūįų▒ĀIśI(y©©)䚥─š{(di©żo)š¹ĪŻ

īóųąć°╔╠śI(y©©)ų▒ĀIśI(y©©)äšųąĄ─║ą±RĪóĖ▀÷╬┴Ń╩█äāļxŻ¼╠į╠ņ╝»łFĀI╩šęÄ(gu©®)─Ż┬įĮĄŻ¼Ą½└¹ØÖ┬╩╠ßĖ▀┴╦ĪŻ

4Ż®š{(di©żo)š¹Ū░║¾└¹ØÖ┬╩ī”▒╚

2022─ĻQ2Ż¼ųąć°╔╠śI(y©©)ĀI╩š1419.4ā|Ż¼EBITA×ķ410.4ā|Īó└¹ØÖ┬╩29.1%Ż╗

äāļx▓┐Ęųų▒ĀIśI(y©©)䚥─╠į╠ņ╝»łFŻ¼╗ž╦▌2022─ĻQ2Ą─ĀI╩šĮĄĄĮ1025.2ā|Ż¼EBITA╔²ų┴452.2ā|Īó└¹ØÖ┬╩44.1%Ż¼┐╔ęį═Ų╦Ń│÷äāļxĄ─ų▒ĀIśI(y©©)äšEBITA×ķžō39.1ā|Īó╠Øōp┬╩9.9%ĪŻ

ī”▒╚2022─ĻQ2Ī░ųąć°╔╠śI(y©©)Ī▒┼cĪ░╠į╠ņ╝»łFĪ▒Ą─śI(y©©)┐āŻ¼░l(f©Ī)¼F(xi©żn)Ī░╩▌╔ĒĪ▒║¾EBITA└¹ØÖ┬╩╠ßĖ▀┴╦13éĆ░┘Ęų³cŻĪ

2023─ĻQ2Ż¼╠į╠ņ╝»łFĀI╩š1149.5ā|Ż¼EBITA×ķ494ā|Īó└¹ØÖ┬╩43%ĪŻ

╩▌╔Ē║¾Ą─╠į╠ņ╝»łF╗ź┬ō(li©ón)ŠW(w©Żng)Ī░╠žš„Ī▒Ė³╝ė═╗│÷Ż¼╚ń▌p┘Y«a(ch©Żn)ĪóĖ▀└¹ØÖ┬╩ĪŻ

2023─ĻQ2Ż¼┐═æ¶╣▄└Ē╩š╚ļ800ā|Īó═¼▒╚į÷ķL10%Ż╗ų▒ĀI╩š╚ļ301.7ā|Īó═¼▒╚į÷ķL21%Ż╗╠įīÜapp╚šŠ∙╗Ņ▄Sė├æ¶Ż©DAUŻ®═¼▒╚į÷ķL6.5%ĪŁĪŁ▀@ą®▀M▓Į┼c┐sČ╠æ(zh©żn)ŠĆĪó╝»ųą┘Yį┤ėą║▄┤¾ĻPŽĄĪŻ

░┘¶┤ĀÄ┴„

╠į╠ņ╝»łFīŹ┴”│¼ÅŖŻ¼ļSĢr┐╔ęį▓Ęų╔Ž╩ąŻ¼Ą½¾w┴┐│¼┤¾Ż¼ę¬┐╝æ]Ą─▓╗╩ŪśI(y©©)┐āČ°╩ŪŽŃĖ█┘Y▒Š╩ął÷Ą─Įė╝{─▄┴”ĪŻ

ć°ļH╔╠śI(y©©)Īó▒ŠĄž╔·╗ŅĪó▓╦°BĪóįŲųŪ─▄Īó┤¾╬─Ŗ╩Ą╚╬ÕéĆ╝»łFŻ¼šlŽ╚Ī░╔Ž░ČĪ▒ų„ę¬┐┤śI(y©©)┐āĪŻ

1Ż®ć°ļH╔╠śI(y©©)

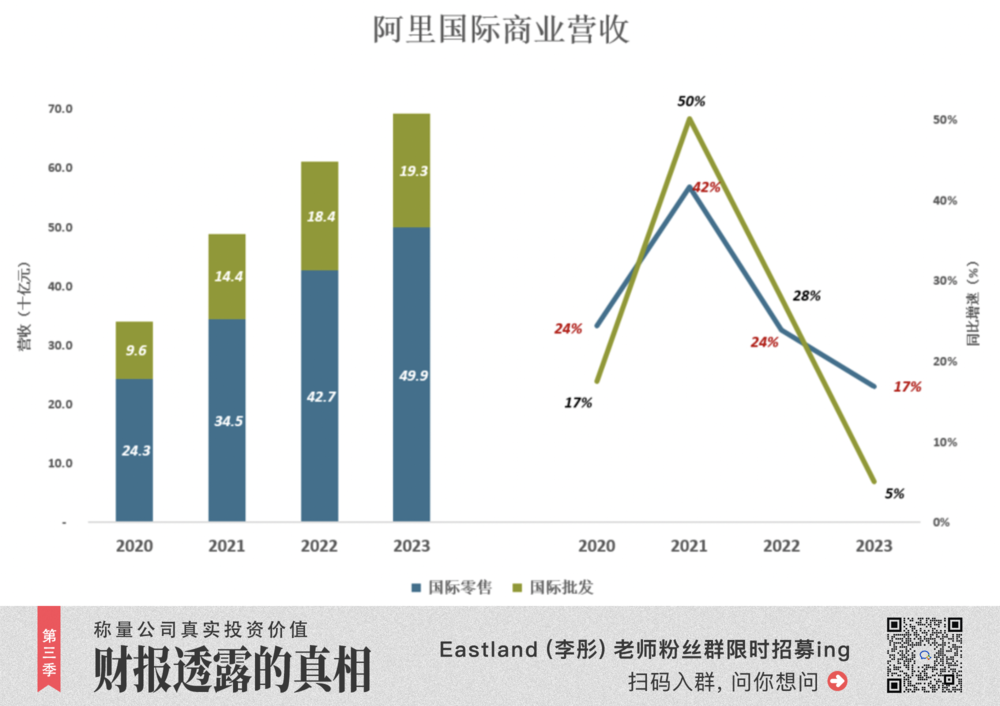

░ó└’ć°ļH╔╠śI(y©©)Ęų▓┐ę▓Ęų┴Ń╩█Īó┼·░l(f©Ī)ā╔▓┐ĘųĪŻ┴Ń╩█śI(y©©)äš░³└©LazadaĪó╦┘┘u═©ĪóTrendyol║═DarazĪŻ┼·░l(f©Ī)śI(y©©)äšų„ę¬═©▀^Alibaba.comŲĮ┼_═Ļ│╔Į╗ęūĪŻ

2023žö─ĻŻ¼ć°ļH┴Ń╩█śI(y©©)äš╩š╚ļ499ā|Īó═¼▒╚į÷ķL16.9%Ż╗ć°ļH┼·░l(f©Ī)śI(y©©)äš╩š╚ļ193ā|Īó═¼▒╚į÷ķL5%ĪŻ

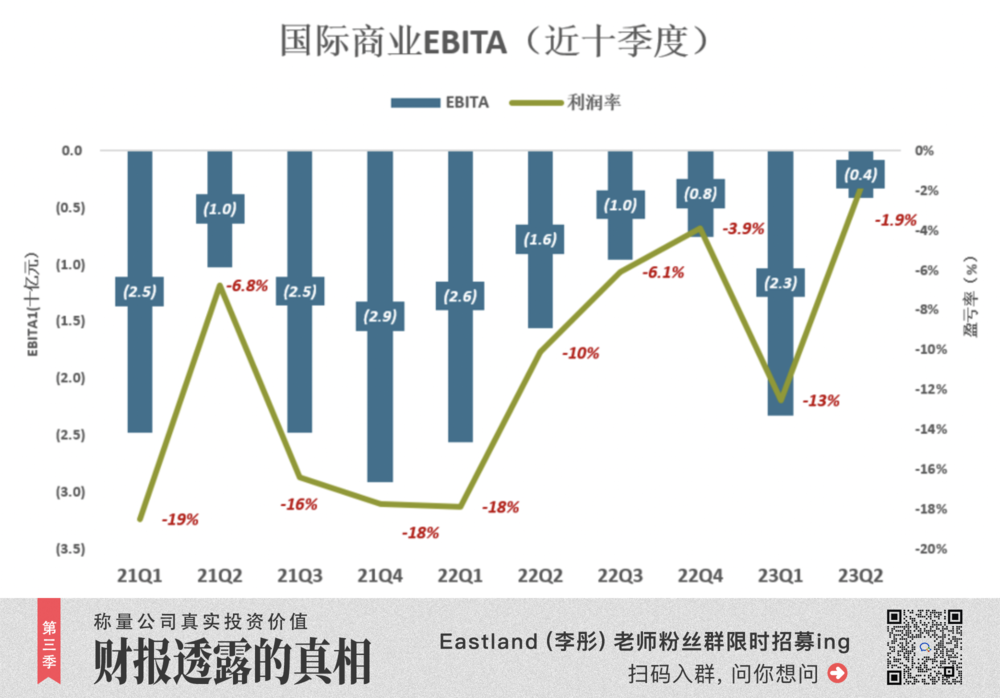

2023─ĻQ2Ż¼ć°ļH╔╠śI(y©©)╝»łFEBITA×ķžō4.2ā|Īó╠Øōp┬╩1.9%ĪŻ╠ØōpĮŅ~Īó╠Øōp┬╩Š∙×ķĮ³╩«éĆ╝ŠČ╚ūŅĄ═ĪŻ

┐ńŠ│ļŖ╔╠ėą┐╔─▄│╔×ķ░ó└’Ą─Ī░Ą┌Č■į÷ķLŪ·ŠĆĪ▒Ż¼Ą½ė»└¹─▄┴”┼cć°ā╚(n©©i)ļŖ╔╠śI(y©©)䚎Ó▓Ņ╠½▀hŻ¼į┘░l(f©Ī)š╣Äū─Ļ▓┼─▄½@Ą├└ĒŽļ╣└ųĄĪŻ

2Ż®▒ŠĄž╔·╗ŅVS▓╦°B

▒ŠĄž╔·╗ŅśI(y©©)äšĘų×ķĪ░ĄĮ╝ęĪ▒Ī░ĄĮ─┐Ą─ĄžĪ▒ā╔éĆł÷Š░ĪŻĪ░ĄĮ╝ęĪ▒Ą─║╦ą─śI(y©©)äš╩ŪI┴╦├┤Ż╗Ī░ĄĮ─┐Ą─ĄžĪ▒śI(y©©)äš░³└©’wžiĪóĖ▀Ą┬╝░┐┌▒«ĪŻ

2023žö─ĻŻ¼▒ŠĄž╔·╗ŅśI(y©©)äšĀI╩š501ā|Īó═¼▒╚į÷ķL15%ĪŻ

▒ŠĄž╔·╗Ņ╚įĒÜęį└¹ØÖōQ╩ął÷Ż¼Ą½┐vŽ“▒╚▌^ę▓╦ŃĪ░╩Ę╔ŽūŅ╝čĪ▒ĪŻ

2023─ĻQ2ĀI╩š145ā|ĪóEBITA╠Øōp19.8ā|Īó╠Øōp┬╩14%ĪŻ2021─ĻQ1ĀI╩š81ā|Ż¼EBITA╠Øōp▀_66ā|Īó╠Øōp┬╩82%ĪŻ▀^═∙╩«éĆ╝ŠČ╚Ė┼└©×ķŻ║į÷╩š78%Īó£p╠Øōp70%ĪŻ

╠ß╣®ć°ā╚(n©©i)╝░ć°ļHę╗šŠ╩Į╬’┴„Ę■䚥─▓╦°BŻ¼Šų├µ▒╚▒ŠĄž╔·╗Ņ║├║▄ČÓŻ║ę╗╩ŪĀI╩šį÷ķLÅŖä┼Ż¼2023žö─ĻĀI╩š557ā|Īó═¼▒╚į÷ķL21%Ż╗Č■╩Ūžö─ĻĪóžö╝Š╠Øōp┬╩āH×ķéĆ╬╗öĄ(sh©┤)Ż╗╚²╩Ū│÷¼F(xi©żn)å╬╝Šė»└¹Ż¼2023─ĻQ2ĀI╩š232ā|ĪóEBITA×ķ8.8ā|Īó└¹ØÖ┬╩3.8%ĪŻ

╠žäeųĄĄ├ĻPūóĄ─╩Ū▓╦°B┐ńŠ│║═ć°ļHśI(y©©)䚯¼ų„ꬫa(ch©Żn)ŲĘ╩Ū├┐å╬5├└į¬Ą─10╚š▀_Ę■䚯¼2023─Ļžö─Ļ╚šŠ∙┬─╝s│¼▀^400╚féĆ░³╣³ĪŻ

Å─śI(y©©)┐āüĒ┐┤Ż¼▓╦°B▒╚▒ŠĄž╔·╗ŅĖ³Š▀╔Ž╩ąŚl╝■ĪŻĒśžSęčåóäėŽŃĖ█╔Ž╩ąŻ¼▓╗Š├Ą─īóüĒ┐╔ęįį┌Ė█Į╗╦∙┐┤ĄĮā╔┤¾╬’┴„Š▐Ņ^═¼┐“ĪŻ

3Ż®įŲśI(y©©)äš

įŲśI(y©©)äš░³└©░ó└’įŲ║═ßößöŻ¼─┐Ū░╩Ū╩└ĮńĄ┌╚²Īóüå╠½Ą┌ę╗Ą─IaaS╠ß╣®╔╠ĪŻ

░ó└’įŲę▓╩Ūųąć°ūŅ┤¾Ą─╣½ėąįŲĘ■äš╠ß╣®╔╠Ż©░³└©PaaS║═IaaSŻ®ĪŻ2023žö─ĻŻ¼░ó└’įŲĀI╩š772ā|Īó═¼▒╚į÷ķL4%ĪŻ

2023─Ļ4į┬Ż¼░ó└’įŲ░l(f©Ī)▓╝┤¾šZčį─Żą═Ż©LLMŻ®Ī¬Ī¬═©┴xŪ¦å¢ĪŻ

öĄ(sh©┤)ūų├Į¾w╝░Ŗ╩śĘų„ę¬░³└©ā×(y©Łu)┐ßĪó░ó└’ė░śI(y©©)Ż©01060.HKŻ®Īó┐õ┐╦╚²┤¾ŲĮ┼_ĪŻ2023žö─ĻŻ¼öĄ(sh©┤)ūųŖ╩śĘ░ÕēKĀI╩š315ā|Īó═¼▒╚Ž┬ĮĄ2%ĪŻ

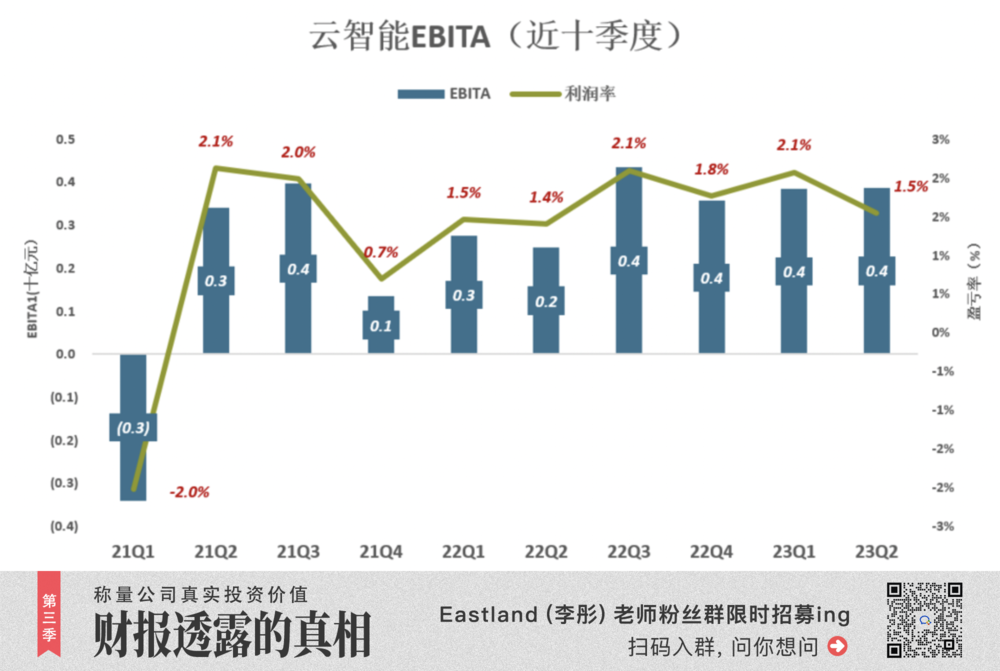

ūį2021─ĻQ2ŲŻ¼įŲųŪ─▄ęč▀B└m(x©┤)Š┼éĆ╝ŠČ╚ė»└¹Ż¼Ą½ĀI╩šį÷╦┘┌ģŠÅĪŻ2023─ĻQ2ĀI╩š251ā|ĪóEBITA×ķ3.9ā|Ż¼└¹ØÖ┬╩1.5%ĪŻ

╚╦╣żųŪ─▄Ī░Ųµ³cĪ▒ęčų┴Ż¼ī”┤µā”Īó╦Ń┴”Ą─ąĶŪ¾╗“│÷¼F(xi©żn)▒¼š©╩Įį÷ķLĪŻį┌üå╠½Ąžģ^(q©▒)Š▀éõŽ╚░l(f©Ī)ā×(y©Łu)ä▌Ą─░ó└’įŲŻ¼╠Äė┌Ž“╔Ž░l(f©Ī)š╣Ą─ĻPµIĢrŲ┌ĪŻ2023─Ļ6į┬20╚šŻ¼Åłė┬ą¹▓╝īóė┌9į┬10╚šīŻ┬Üō·╚╬įŲųŪ─▄╝»łFČŁ╩┬ķL╝µCEOĪŻ

4Ż®┤¾╬─Ŗ╩

┼c╠į╠ņ╝»łFŅÉ╦ŲŻ¼Ī░┤¾╬─Ŗ╩Ī▒╩Ūī”Ī░öĄ(sh©┤)ūų├Į¾w╝░Ŗ╩śĘĪ▒╩▌╔ĒČ°üĒĄ─Ż¼┐õ┐╦ŲĮ┼_╝░┘YėŹĪó╬─īWŲĮ┼_▒╗äāļxŻ¼ų╗┴¶Ž┬ā×(y©Łu)┐ßĪó┤¾¹£ŠW(w©Żng)║═░ó└’ė░śI(y©©)ĪŻ

2023─ĻQ1Ż¼öĄ(sh©┤)ūų├Į¾w╝░Ŗ╩śĘĀI╩š83ā|Ż╗2023─ĻQ2Ż¼┤¾╬─Ŗ╩ĀI╩š54ā|Ż¼┬õ▓Ņ▀_28.9ā|ĪŻ

2022─ĻQ2Ż¼öĄ(sh©┤)ūų├Į¾w╝░Ŗ╩śĘĀI╩š72ā|Ż╗2022Q2Ż¼┤¾╬─Ŗ╩ĀI╩šŻ©╗ž╦▌Ż®40ā|Ż¼┬õ▓Ņ32.7ā|ĪŻ

╩▌╔ĒĄ─ą¦╣¹║▄├„’@Ī¬Ī¬┤¾╬─Ŗ╩Šė╚╗ė»└¹┴╦ŻĪ

2023─ĻQ2┤¾╬─Ŗ╩ĀI╩š54ā|ĪóEBITA╩ū┤╬╗žš²Ż¼└¹ØÖ┬╩1.2%Ż¼═¼▒╚╠ßĖ▀24éĆ░┘Ęų³cĪŻšf├„┤¾╬─Ŗ╩╩▌╔ĒĄ─═¼ĢrŻ¼ī”┴¶Ž┬Ą─śI(y©©)äš▀Mąą┴╦╔ŅČ╚š{(di©żo)š¹ĪŻ

╔Ž░ļł÷ĮY╩°┴╦

Ī░1+6+NĪ▒┐“╝▄┤_Č©║¾Ż¼┴∙┤¾╝»łF╝Ŗ╝Ŗ░čė»└¹Ę┼ĄĮ╩ū╬╗ĪŻęį═∙┘ŹÕXĄ─Ż¼└¹ØÖ┬╩▀Ćę¬į┘Įėį┘ģ¢Ż╗¤oĘ©┐ņ╦┘┼ż╠ØĄ─Ż¼▒M┴┐ē║ĮĄ╠Øōp┬╩ĪŻ

Å─ųąć°╔╠śI(y©©)ĪóöĄ(sh©┤)ūųŖ╩śĘäāļx│÷üĒĄ─śI(y©©)䚯¼░³└©║ą±RĪóĖ▀÷╬┴Ń╩█Īó░ó└’ĮĪ┐ĄĪó’wžiĪóŃy╠®Īóņ`Ž¼╗źäėĪóųŪ─▄ą┼ŽóŻ©ų„ę¬╩ŪUCā×(y©Łu)ęĢ║═┐õ┐╦śI(y©©)䚯®ĪŁĪŁĮy(t©»ng)Įy(t©»ng)Ę┼▀MĪ░╦∙ėąŲõ╦¹Ī▒░ÕēKĪŻ

2023─ĻQ2Ż¼įō░ÕēKĀI╩š▒®į÷ų┴455.4ā|Ż¼║├į┌EBITA╠ØōpāH×ķ12ā|Ż¼╠Øōp┬╩▓╗ĄĮ3%ĪŻ┐┤üĒ▒╗äØ╚ļĪ░Ųõ╦¹Ī▒Ą─śI(y©©)äš╬ŻÖCęŌūR║▄ÅŖŻ¼▒¼░l(f©Ī)│÷Ī░║ķ╗─ų«┴”Ī▒ĪŻ

│╩░┘¶┤ĀÄ┴„Šų├µŽ┬Ż¼╚╦éāĄ─╗Ņ┴”▒╗╝ż░l(f©Ī)│÷üĒĪŻ2023─ĻQ2Ż¼░ó└’╝»łFEBITA▀_454ā|Ż¼│╔×ķ╩Ę╔Žą¦ęµūŅ║├Ą─Č■╝ŠČ╚Ż©ļŖ╔╠╝Š╣Ø(ji©”)ąį▓©äė’@ų°Ż¼ĘÕųĄį┌Q4Ż®ĪŻ

Ī░┤¾±R└ŁąĪ▄ćĪ▒Ģr┤·╩Ū░ó└’Ą─╔Ž░ļł÷Ż¼▓╗┘ŹÕXĄ─śI(y©©)äš▒Šų°Ž╚ęÄ(gu©®)─Ż║¾└¹ØÖĄ─╦╝┬ĘŻ¼┐éŽļĪ░ČÓ┤Ņę╗│╠▄ćĪ▒ĪŻ└¹ØÖžS║±Ą─ļŖ╔╠śI(y©©)䚯¼╦„ąįę▓¤²┴╦ą®ÕXĪŻ#╗©ÕXöUÅłšl▓╗Ģ■#

Ī░░³«a(ch©Żn)ĄĮæ¶Ī▒╩Ū░ó└’Ą─Ž┬░ļł÷Ż¼┤¾╝ęČ╝░č└¹ØÖĘ┼į┌Ą┌ę╗╬╗ĪŻ╝ż░l(f©Ī)╗Ņ┴”┐┐ųŲČ╚Ż¼╬┤▒žąĶę¬÷ė¶~ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║