▓╦°BĪ░Ž╚’wĪ▒Ż¼šlīóŽĒ╩▄žöĖ╗╩óčńŻ┐

üĒį┤/¤o├ßžöĮø

ū„š▀/║Ż╠─╚~

ČÓ╔┘ėąą®│÷║§ęŌ┴ŽĪŻ

9į┬26╚šŻ¼░ó└’░═░═╝»łFį┌Ė█Į╗╦∙░l▓╝╣½ĖµĘQŻ¼öMĘų▓▓╦°B╣╔Ę▌ė┌Ė█Į╗╦∙¬Ü┴ó╔Ž╩ąĪŻ

Ą½į┌Į±─Ļę╗╝Šł¾ĢrŻ¼░ó└’╣½ĖµÅŖš{Ą─╩ŪįŲųŪ─▄╝»łFĄ─▓Ęųą┼ŽóĪóć°ļH╔╠śIī”═Ōķ_åó╚┌┘YĪŻ░┤šš░ó└’Ą─ęÄäØŻ¼║ą±RĄ─╔Ž╩ą┴„│╠ų▄Ų┌×ķĪ░6-12éĆį┬Ī▒Ż¼▀hČ╠ė┌▓╦°BĄ─Ī░12-18éĆį┬Ī▒ĪŻ

Ī░Ž╚’wĪ▒Ą─▓╦°BŻ¼ėą═¹│╔×ķ░ó└’░═░═Ī░1+6+NĪ▒Ęų▓║¾Ą┌ę╗╝ę¬Ü┴óIPOĄ─╣½╦ŠĪŻ

░ó└’░═░═ĪóŃy╠®äō╩╝╚╦Ą╚═Č┘Yš▀Ż¼╚f├¹åT╣żĪó╔ŽŽ┬ė╬┐═æ¶Ż¼╔§ų┴░ó└’╝»łFŲõ╦¹ąųĄ▄╣½╦ŠŻ¼Č╝Ų┌┤²ų°▓╦°B▒M┐ņŪ├Ēæ╔Ž╩ąĄ─ńŖĶī┬ĢĪŻ

ū„×ķ░ó└’┼╔╚źø_ō¶┘Y▒Š╩ął÷Ą─Ņ^╠¢▀x╩ųŻ¼▀@ł÷žöĖ╗čń─▄ʱĒś└¹ķ_Ž»ĪóęÄ─Ż╚ń║╬Ż¼Č╝īóė░Ēæų°▓╦°B▒Š╔ĒŻ¼║═╦³▒│║¾Ą─ąųĄ▄ĮŃ├├éāĪŻ

Ī░┴„č¬╔Ž╩ąĪ▒Ż┐

Ė∙ō■šą╣╔Ģ°Ż¼▓╦°BĄ─ČÓéĆųĖś╦╬╗┴ą╚½Ū“Ą┌ę╗ĪŻ

▒╚╚ńŻ¼░┤2022─Ļ░³╣³┴┐ėŗ╦ŃŻ¼╦³╩Ū╚½Ū“Ą┌ę╗Ą─┐ńŠ│ļŖ╔╠╬’┴„Ų¾śIŻ¼ōĒėąĄž└ĒĖ▓╔wĘČć·╚½Ū“ūŅ┤¾Ą─╬’┴„ŠWĮjų«ę╗Ż¼2023žö─Ļ┐ńŠ│░³╣³┐é┴┐│¼▀^15ā|╝■Ż¼Ę■äš│¼▀^10╚féĆ╔╠╝ę╝░ŲĘ┼ŲŻ╗

ōĒėą╚½Ū“├µĘeūŅ┤¾Ą─┐ńŠ│╬’┴„īŻė├é}ÄņŻ¼├µĘe╝s300╚fŲĮĘĮ├ūŻ╗

▓╦°BAPP╩Ū╚½Ū“ė├æ¶┴┐ūŅČÓĄ─╬’┴„APPŻ¼2023─Ļžö─ĻŲĮŠ∙į┬╗Ņė├æ¶│¼▀^┴╦6000╚fŻ╗

ęį╝░Ż¼ė╔17╚féĆ▓╦°B¾AšŠśŗĮ©Č°│╔Ą─╚½Ū“ūŅ┤¾öĄūųŠWĮjĪŻ

Ēöų°ČÓéĆĪ░╚½Ū“Ą┌ę╗Ī▒Ņ^ŃĢIPOŻ¼▓╦°BĄ─╣└ųĄ╩ął÷Į“Į“śĘĄ└ĪŻ

╚¶Å─šą╣╔Ģ°═Ė┬ČĄ─ą┼ŽóüĒ┐┤Ż¼╚²─ĻŪ░Ż¼▓╦°B╣└ųĄŠ═ęč│¼▀^Ū¦ā|╦«ŲĮĪŻ

2020─Ļ7į┬Ż¼▓╦°BŠWĮj═Ļ│╔Ą┌╚²▌å╚┌┘YŻ¼Ė∙ō■├┐╣╔│╔▒ŠŻ©7.45ā|į¬Ż®ī”æ¬╚┌┘Y║¾┐é╣╔▒ŠŻ©┤¾╝s154ā|╣╔Ż®Ż¼▒╦ĢrŲõ╣└ųĄęčĮø▀_ĄĮ1147ā|į¬ĪŻ

Į±─Ļ5į┬Ż¼║·ØÖĪČ2023╚½Ū“¬ÜĮŪ½F░±ĪĘĮo│÷┴╦▓╦°BĄ─╣└ųĄ╝s1850ā|į¬Ż¼╬╗┴ą╚½Ū“Ą┌╩«Ż¼▓╗╚ńĒśžSĄ½│¼▀^Š®¢|╬’┴„Ż¼×ķć°ā╚╬’┴„ąąśIĄ┌Č■éĆ╣└ųĄ▀^Ū¦ā|į¬Ą─╣½╦ŠĪŻ

Ī°║·ØÖ蹊┐į║Į±─Ļ░l▓╝Ą─░±å╬Ż¼▓╦°B╣└ųĄŽ┬ĮĄĪŻ

┴Ēō■Ė▀╩ó5į┬Ę▌Ą─ę╗Ę▌ā╚▓┐ł¾Ėµ’@╩ŠŻ¼▓╦°BĄ─╣└ųĄ╝s×ķ285ā|├└į¬Ż©╝s2082ā|į¬Ż®ĪŻ

ĪČą┬žöĖ╗ļsųŠĪĘätĮo│÷┴╦┴Ē═Ōę╗ĘNėŗ╦Ń╦╝┬ĘĪŻ

ŲõĘų╬÷Ą└Ż¼Įžų┴9į┬27╚š╩š╩ąŻ¼ĒśžS┐ž╣╔╩ąųĄ1992ā|į¬Ż¼ī”æ¬2022─ĻĀI╩šŻ¼Ųõ╩ąõN┬╩×ķ0.74▒ČŻ╗Š®¢|╬’┴„╩ąųĄ×ķ643ā|į¬Ż¼ī”æ¬1374ā|į¬ĀI╩šŻ¼╩ąõN┬╩┤¾╝s×ķ0.48▒ČĪŻĒśžS┐ž╣╔║═Š®¢|╬’┴„╩ąõN┬╩Š∙ųĄ┤¾╝s×ķ0.6▒ČĪŻ

▓╦°BŠWĮj2023žö─ĻĀI╩š778ā|į¬Ż¼╚¶░┤šš╔Ž╩÷┐╔▒╚╣½╦Š╩ąõN┬╩Š∙ųĄüĒ═Ų£yŻ¼ģóšš╣└ųĄīóĄ═ų┴467ā|į¬ĪŻ

▓╦°B╗“▀Ć┤µį┌┴„č¬╔Ž╩ąĄ─┐╔─▄ĪŻ

2021─Ļ5į┬Ż¼═¼ąąŠ®¢|╬’┴„ęį40.36Ė█į¬/╣╔Æņ┼ŲĖ█Į╗╦∙Ż¼Ą½Įžų┴9į┬28╚šŻ¼ł¾╩š9.53Ė█į¬/╣╔Ż¼▌^░ląąārĄ°╚ź╝s76%ĪŻ

šlīóĘųŽĒžöĖ╗╩óčńŻ┐

«ö╚╗┴╦Ż¼╚ń╣¹▓╦°B╔Ž╩ą║¾╩ąųĄ┤¾ØqŻ¼░ó└’║═ę╗▒Ŗ├„ąŪ═Č┘Y╚╦ę▓īóę“┤╦╩▄ęµĪŻ

šą╣╔Ģ°’@╩ŠŻ¼░ó└’░═░═╝»łF═©▀^Ali CN InvestmentĪóAli KB InvestmentĄ╚╚½┘YĖĮī┘╣½╦Š│ųėą▓╦°BŠWĮj106.9ā|╣╔Ż¼š╝▒╚69.54%Ż¼×ķĮ^ī”┐ž╣╔╣╔¢|ĪŻ

Ī°▓╦°BIPOŪ░Ą─╣╔¢|śŗ│╔Ż¼łDŲ¼üĒūįŲõšą╣╔Ģ°ĪŻ

═Č┘Y│╔▒ŠĘĮ├µŻ¼░┤šššą╣╔Ģ°┼¹┬ČŻ¼▓╦°BĘųäeė┌2016─Ļ3į┬Īó2017─Ļ10į┬ų┴12į┬Īó2019─Ļ11į┬ų┴2020─Ļ7į┬Ż¼▀Mąą▀^╚²▌å╚┌┘YŻ¼─╝╝»┘YĮ┐éŅ~Ęųäe×ķ100ā|į¬Īó60ā|į¬Īó150ā|į¬Ż¼└█ėŗ─╝┘Y310ā|į¬ĪŻ

Ą┌ę╗▌åų┴Ą┌╚²▌å═Č┘Yš▀Ą─├┐╣╔│╔▒ŠĘųäe×ķ3.33į¬Īó5į¬Īó7.45į¬ĪŻ░┤┤╦ėŗ╦ŃŻ¼Ali CN Investmentį┌▓╦°BŠWĮj╚²▌å╚┌┘YĢrĘųäe│÷┘Y41.9ā|į¬Īó53.22ā|į¬Īó122.83ā|į¬Ż¼└█ėŗ╠═│÷šµĮ░ūŃy┤¾╝s218ā|į¬ĪŻ

Ńy╠®äō╩╝╚╦╔“ć°▄Ŗ×ķ▓╦°BĄ┌Č■┤¾╣╔¢|Ż¼Ųõ═©▀^╝ęūÕą┼═ąProfit ReachĪóElite DataĪóKeen LeapĪóElite Idea║Žėŗ│ų╣╔╝s14.59%ĪŻ

╔“ć°▄Ŗ║═░ó└’░═░═äō╩╝╚╦±RįŲ╦ĮĮ╗╔§║VŻ¼ā╔╚╦į┌2005─ĻĄ─ę╗┤╬║Į░Ó╔ŽŽÓūRŻ¼┤╦║¾Č■╚╦į┌╔╠śI▄ē█E╔Žėą▓╗╔┘Į╗╝»ĪŻ

▒╚╚ńŻ¼±RįŲį┌║╝ų▌╬„║■▀ģ│╔┴óĖ▀Č╦Ģ■╦∙Ī░ĮŁ─ŽĢ■Ī▒Ż¼╔“ć°▄Ŗę▓╩Ū░lŲ╚╦ų«ę╗ĪŻ

ō■├Į¾wł¾Ą└Ż¼▓╦°B▀Ćį┌╗IéõĢrŻ¼±RįŲį°ī”╔“ć°▄ŖĪóÅ═ąŪ╝»łFČŁ╩┬ķL╣∙ÅV▓²šfŻ║Ī░╩¦öĪĄ─┐╔─▄ąį║▄┤¾Ż¼╚ń╣¹┐Ė▓╗ūĪŠ═äe═µ▀@éĆĪŻĪ▒

2013─Ļ5į┬Ż¼±RįŲ┬ō║Ž╔“ć°▄ŖĪó╣∙ÅV▓²║═Äū╝ę╬’┴„╣½╦Š│╔┴ó┴╦▓╦°BŠWĮjŻ¼č¹šł╔“ć°▄Ŗ│÷╚╬▓╦°BŠWĮjĄ┌ę╗╚╬CEOŻ¼Ģr╚╬Ńy╠®╝»łFČŁ╩┬Šųų„Ž»Ą─╔“ć°▄Ŗą└╚╗Įė╚╬ĪŻ╦¹▀Ć═©▀^ć°┐Ī═Č┘Yūó┘Y▓╦°B16ā|į¬Ż¼š╝╣╔32%│╔×ķ░ó└’ų«═ŌĄ─Ą┌Č■┤¾╣╔¢|ĪŻ

┤╦═ŌŻ¼±RįŲŲņŽ┬įŲĘÕ╗∙ĮŻ¼═©▀^ūė╣½╦Š│ųėą4.54%▓╦°B╣╔Ę▌Ż¼×ķĄ┌╚²┤¾╣╔¢|ĪŻ

ī”ė┌▓╦°BŻ¼±RįŲį°ČÓ┤╬▒Ē╩ŠŲ┌┤²Ż¼īóŲõęĢū„ļŖ╔╠║═╬øŽüĮĘ■║¾Ż¼░ó└’Ą─Ī░Ą┌╚²śOĪ▒ĪŻ

┘YĘĮĖ▀┼dŻ¼║╝ų▌▓╦°B┐é▓┐┤¾śŪę▓╩Ūę╗Ų¼Üg║¶Ż¼╚f├¹åT╣ż╣▓ŽĒ▀@ł÷žöĖ╗čńŽ»ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Ė∙ō■╣╔ÖÓ╝żäŅėŗäØŻ¼▓╦°BęčĮøŽ“10774├¹åT╣żĄ╚╩┌│÷┘Å╣╔ÖÓŻ¼║Žėŗ19.23ā|╣╔Ż¼╚╦Š∙│ųėą╣╔Ę▌öĄ┴┐17.85╚f╣╔Ż¼░┤ššūŅ║¾ę╗▌å╚┌┘YārĖ±7.45į¬£y╦ŃŻ¼╚╦Š∙│ų╣╔╩ąųĄ┤¾╝s×ķ133╚fį¬ĪŻ

ļSų°╬øŽü╝»łFIPOĮKų╣Ż¼▓╦°BåT╣żėą═¹│╔×ķ░ó└’ŲņŽ┬Ą┌ę╗┼·Ż¼═©▀^╣½╦Š╔Ž╩ąīŹ¼FžöĖ╗ūįė╔Ą─åT╣żĪŻ

╚š╚ļ3ā|Ż¼ę└┘ć░ó└’

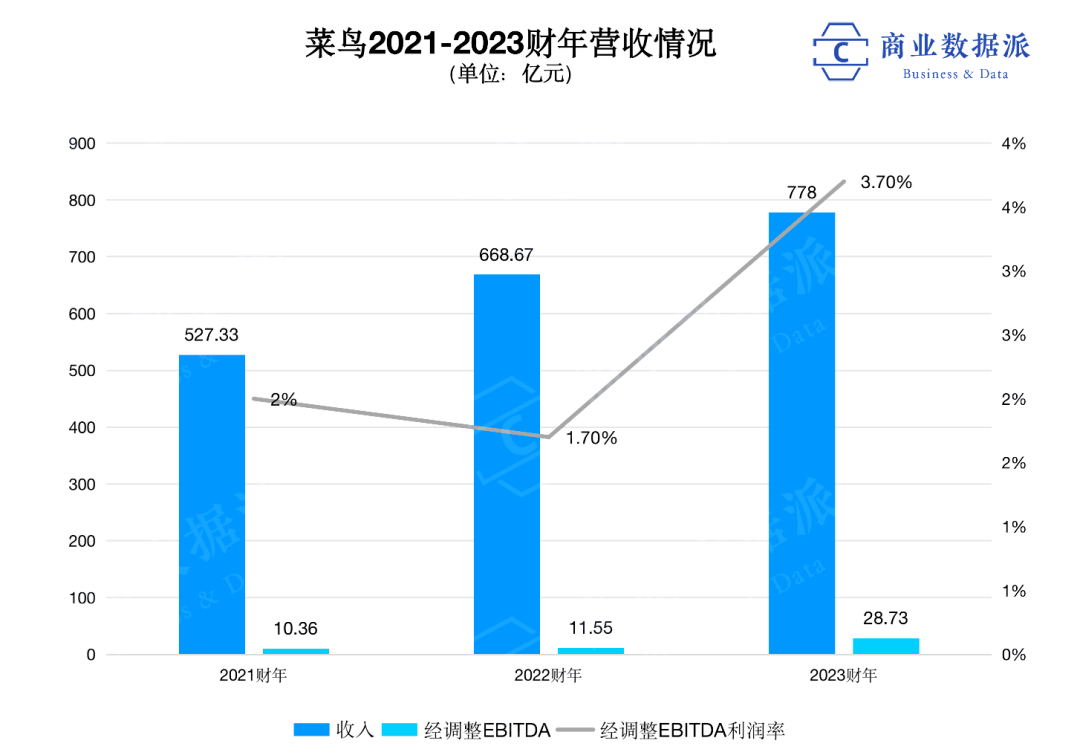

ō■šą╣╔Ģ°Ż¼2021ų┴2023žö─ĻŻ¼▓╦°BĘųäeīŹ¼FĀI╩š527ā|į¬Īó669ā|į¬║═778ā|į¬Ż¼║Žėŗ1974ā|į¬Ż╗Į±─Ļ4-6į┬Ż¼▓╦°B╩š╚ļ×ķ231.6ā|į¬Ż¼ŽÓ«öė┌╚š╚ļĮ³3ā|į¬ĪŻ

Ī°▓╦°BĀI╩šŪķørŻ¼łDŲ¼üĒūįĪ░╔╠śIöĄō■┼╔Ī▒ĪŻ

ŲõųąŻ¼┐ž╣╔╣╔¢|░ó└’░═░══¼Ģr▀Ć╩Ū▓╦°BūŅ┤¾Ą─┐═æ¶Ż¼žĢ½I┴╦Į³╚²│╔╩š╚ļĪŻ

ĪČšą╣╔Ģ°ĪĘ’@╩ŠŻ¼2021-2023žö─Ļęį╝░Įžų┴2023─Ļ6į┬30╚šų╣╚²éĆį┬Ż¼▓╦°Būį░ó└’░═░═╝»łF«a╔·Ą─╩š╚ļĘųäe×ķ154.23ā|į¬Īó206.14ā|į¬Īó219.01ā|į¬╝░68.8ā|į¬Ż¼š╝┐éĀI╩šĄ─29.2%Īó30.8%Īó28.2%╝░29.7%ĪŻ

▒M╣▄Ī░¬Ü┴óĪ▒Ż¼▓╦°Bī”░ó└’░═░═Ą─ę└┘ć│╠Č╚▓╗ąĪĪŻ

▓╦°B╝»łF▒Ē╩ŠŻ¼ŲõŽ“░ó└’░═░═╝»łF╠ß╣®╬’┴„Ę■䚯¼└²╚ńų¦│ų╦┘┘u═©Ą─ChoiceŻ¼░ó└’░═░═╝»łFĄ─ų▒ĀIśIäš╠ņžł│¼╩ąŻ¼Ųõ┤╬╩ŪŽ“░ó└’░═░═╝»łF╠ß╣®ÅVĖµ╝░═ŲÅVĪó╝╝ąg╝░ū╔įā╝░╣▄└ĒĘ■äšĪŻ

Ī░▓╦°B╦┘▀fĪ▒äé═Ų│÷ĢrŻ¼║×╝sĄ─ŲĘ┼Ų╔╠╝ę░³║¼šJBę╗Ņ^┼ŻĪóŪÓŹuŲĪŠŲĪó╠Ē┐╔ĪóÜWńĻ╚RĪó║ą±RĄ╚Ī¬Ī¬▀@ą®Š∙╩Ū┼c░ó└’║Žū„ČÓ─Ļ╔╠╝ęŻ¼ėąĄ─▀Ć╩Ū░ó└’═Č┘YĄ─ĪŻ

5į┬Ż¼▓╦°BCEO╚f┴žį┌ā╚▓┐ą┼└’Ż¼Š═Ž╚Ėąųx┴╦╠įīÜ╠ņžłĪó╠ņžł│¼╩ąĪó╠ņžłć°ļHĪó╦┘┘u═©Ą╚▓╦°BąųĄ▄śIäšĪŻ

Č°į┌ČŁ╩┬Ģ■śŗ│╔╔ŽŻ¼░ó└’╝»łFČŁ╩┬ķL▓╠│ńą┼ō·╚╬ČŁ╩┬ķLŻ¼┴Ē═Ō╦─╬╗ČŁ╩┬╩ŪCEO╝µČŁ╩┬╚f┴žĪó╠į╠ņ╝»łFCEO┤„╔║Īó░ó└’ć°ļHöĄūų╔╠śI╝»łFCEO╩YĘ▓║═╝»łFCPO╩YĘ╝ĪŻ╦¹éāĄ─ę╗éĆ╣▓═¼╔ĒĘ▌╩Ū░ó└’░═░═║Ž╗’╚╦ĪŻ

▀^╚ź10─Ļ└’Ż¼▓╦°BĄ─╣└ųĄ╣╩╩┬Į©┴óį┌░ó└’Ą─ļŖ╔╠śIäš╝ė│ų╔ŽŻ¼Ą½╔Ž╩ąŪ░Ž”Ż¼▓╦°B▒žĒÜ╦╝┐╝Ī░¬Ü┴óĪ▒▀@ę╗ŲDļy├³Ņ}ĪŻ

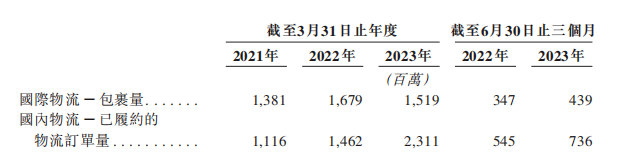

«ģŠ╣Ż¼▓╦°BūŅĮ³═Ļš¹žö─Ļ╚į╠Äį┌╠ØōpĀŅæBųąĪŻ

▀^╚ź╚²éĆžö─ĻŻ¼▓╦°BĘųäe╠Øōp20.15ā|į¬Īó22.86ā|į¬║═28.01ā|į¬Ż¼└█ėŗ╠Øōp71ā|į¬ĪŻ

ų▒ų┴2024žö─Ļę╗╝ŠČ╚Ż¼▓╦°B▓┼īŹ¼Fė»└¹2.88ā|į¬Ż¼ų„ę¬╩Ūė╔ė┌┼c╚½Ū“Ė╔ŠĆ▀\▌öŽÓĻP│╔▒Šė╔2023─Ļ│§Ųęč╗ųÅ═š²│ŻŻ¼┴Ņ╣½╦ŠĄ─│╔▒Š├„’@Ž┬ĮĄĪŻ

šą╣╔Ģ°’@╩ŠŻ¼│ų└m╠Øōp┼c▓╦°BĖ▀│╔▒Š▀\ĀIŽóŽóŽÓĻPĪŻ2021-2023žö─ĻŻ¼▓╦°BĀIśI│╔▒Šš╝╩š╚ļ░┘Ęų▒╚Ęųäe×ķ89.5%Īó89.3%Īó89.5%Ż¼ļSų°ĀI╩šĄ─į÷ķLČ°į÷ķLĪŻ

ć°ļHśIäš┐Ė┤¾Ųņ

╚ńĮ±Ż¼▓╦°B├µī”Ą─╩ął÷ĖéĀÄĖ±ŠųŽÓ«öā┤ļUĪŻ

ę╗ĘĮ├µŻ¼śO═├ūį▀M╚ļć°ā╚╩ął÷ęįüĒŻ¼═©▀^Ą═ār║═▓ó┘Å▓▀┬į»é┐±┬ėŖZ╩ął÷Ż¼┴Ēę╗ĘĮ├µŻ¼į┌ųąĖ▀Č╦╩ął÷Ż¼Š®¢|╬’┴„║═ĒśžSā┤├═║┤ąlĄž▒PĪŻ

į┘╝ė╔ŽŻ¼▓╦°B┤╦Ū░ų„ę¬Ę■䚥─░ó└’ļŖ╔╠śI䚯¼ŲõĀI╩šį÷╦┘▌^┤¾│╠Č╚╩▄╠į╠ņśI┐āŲĘ³Ą─ė░ĒæŻ¼į÷╦┘Ę┼ŠÅę▓ę╗Č╚ė░Ēæ▓╦°BĄ─į÷╦┘ĪŻ

ė┌╩ŪŻ¼×ķ┴╦öU┤¾śIäš╗∙▒Š▒PĪóĮo═Č┘Yš▀ĦüĒĖ³┤¾Ą─ŽļŽ¾┴”Ż¼Į±─ĻŲŻ¼▓╦°B▀xō±╝ė╦┘ī”║Ż═ŌśI䚥─▓╝ŠųĪŻ

Į±─ĻČ■╝ŠČ╚Ż¼▓╦°BĀI╩š═¼▒╚į÷╦┘▀_ĄĮ34%Ż¼āH┤╬ė┌ć°ļH╔╠śIĄ─41%Ż¼ĀI╩š┤¾ØqĄ─ųžę¬įŁę“į┌ė┌┐ńŠ│śIäš╗ųÅ═Ė▀╦┘į÷ķLĪŻ

šą╣╔Ģ°’@╩ŠŻ¼▓╦°Bć°ļH╬’┴„Q2Ą─╩š╚ļ═¼▒╚į÷ķL41%Ż¼▀hĖ▀ė┌ć°ā╚Ą─24%Ż¼▀@ų„ę¬üĒūį╦┘┘u═©Ą╚┐ńŠ│ļŖ╔╠┐ņ▀fĘ■äšśI䚥─’@ų°į÷ķLŻ¼Q2ć°ļH╬’┴„Ą─░³╣³┴┐═¼▒╚į÷╝ė┴╦100╚féĆū¾ėęĪŻ

Ī°▓╦°Bć°ļH╬’┴„śIäšį÷ķLŻ¼ĮžūįŲõšą╣╔Ģ°ĪŻ

─┐Ū░Ż¼▓╦°B╚²┤¾śIäšųąŻ¼ć°ļH╬’┴„×ķūŅ┤¾╩š╚ļüĒį┤ĪŻ

2021-2023žö─Ļ╝░Į±─Ļ4-6į┬Ż¼▓╦°Bć°ļH╬’┴„╩š╚ļš╝┐é╩š╚ļĄ─▒╚ųž│ų└mĖ▀ė┌ć°ā╚śI䚯¼Ęųäe×ķ55.1%Īó52.3%Īó47.4%║═48%ĪŻ

į┌šą╣╔Ģ°ųąŻ¼▓╦°Bę²ė├ę╗ĮMöĄō■▒Ē╩ŠŻ¼┐ńŠ│ļŖ╔╠╬’┴„ŅAėŗīó│¼įĮ╚½Ū“ļŖ╔╠╬’┴„╩ął÷Ą─š¹¾wį÷ķLŻ¼2023─Ļų┴2027─ĻĄ─Å═║Ž─Ļį÷ķL┬╩×ķ18.7%Ż¼š╝═¼Ų┌š¹¾w╩ął÷į÷┴┐Ą─49.6%ĪŻ

═¼śėĄ─Ż¼šą╣╔Ģ°ųąŻ¼▓╦°B╗©┴╦┤¾┴┐Ų¬Ę∙ųv╩÷Ųõć°ļH╬’┴„─▄┴”╝░ŠWĮjĪŻ

╚Ōč█┐╔ęŖĄ─Ż¼╚f┴ž╚įį┌╝ė┤¾ī”ć°ļH╬’┴„═Č╚ļĪŻ

Į±─Ļ│§Ż¼▓╦°B│╔┴ó▒▒├└ĪóÜWų▐║═¢|─Žüå╚²éĆ║Ż═Ō┤¾ģ^ĪŻ╦¹▒Ē╩ŠŻ¼īóęį├┐─Ļ1-2éĆć°╝ęĄ─╣ØūÓŻ¼Į©įO║Ż═Ō▒ŠĄž╬’┴„ŠWĮjĪŻ┤╦═ŌŻ¼▓╦°Bā╚▓┐╣─äŅåT╣żš{ŹÅ╚źć°ļH╗»░ÕēKŻ¼▓óĮoėĶ╣ż┘YūŅČÓĘŁ▒ČĄ─ā×║±Śl╝■ĪŻ

Š═į┌▀fĮ╗šą╣╔┘Y┴Žų«ļHŻ¼9į┬26╚šŻ¼▓╦°Bą¹▓╝į┌ėóć°Īó╬„░Óč└Īó║╔╠mĪó▒╚└¹ĢrĪóĒnć°īŹ¼F5éĆ╣żū„╚š╦═▀_ĪŻ

│÷║Ż│╔×ķ▓╦°Bš„ĘźĄ─ą┬æł÷Ż¼▓╗ų¬╩ął÷┬±å╬ʱĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║