ûʤÅëù°ÝȘñ@ƒà—È¢

ÚåÇ/36ŠÇħ(j´ˋng)

æ¼íÔ/øxò|æÆ

¨@çûƒßǵê¼ê¢çáë˜rȘéïéï˜äÄò¥§K¯ÕŠS æhÀÈ

9åô26àíȘö£ÆÖÝ݃ˋ°₤õ¿¨@çáéïéï˜äÄ°úòÅñ@í»ò§ II(y´´)ÀÈÕ_I(y´´)Û(d´Àng)àíȘñ@ƒëö■Ø»êùǵê¢Æö¢ëȘ°èÕ°Ýê¼Ü¤ûíÔçáÇ·¢´òËçÄÀÈ

±(j´Ç)êù§ãȘéïéï˜äÄ°úòÅñ@¿ýñøÕéïéï§øÀÂèÙêø

^(q´Ý)À°úÝÊ

^(q´Ý)¥¯¤±I

^(q´Ý)ùáǵ

^(q´Ý)Æ·ÀÈáµwê¢Ú¢ÇȘéïéï˜äÄñ@çáí¥çÄûÌñeÕ4àfó§ñ§ûæȘëÑìY§ÞŸ~HåÖ3|åˆæµÆØȘécÙh(hu´Ân)ú·Æ¯°úÀÂçüò¢áÃçàǵÅëø¼Ÿ}ñ@ý£¢èë˜àíѽíZÀÈ

ý£Ô^ȘàùÎÔ@ÆÖÔ@À¯½à(n´´i)òæ¥Ø°ÝëÌÅÅI(y´´)çá°ê§±ò§ø¼Ÿ}ñ@ÀÝȘ¯»ìHý£Ø£ÀÈ

36ŠÇæÔåL¯l(f´À)˜F(xi´Ên)Ș½c¥ìóÖöýôȘàåÆÅý£èìàùò¢ú¯ÚåÆÁóÝ¥¯àŠ@ŸA(y´Ç)¥sçáúÕrȘÎÔ@À¯¥ØÕT¢ÖÀÝçáƒW(w´Èng)¥tçÄÛa(ch´Èn)躃ßǵ¤ûóÌÀÈÄ(f´Ç)ûÌôضtǵÑÁÚæåÀ¯ÅårÝàÀÝÀÈ

í«µwÚ¢ÇȘéïéï˜äÄñ@¡■üþòúÆHæÆ¿¨@écÕñܧzò(zh´°n)ðçáǵÅëóšéçõÀÈ@

^(q´Ý)à(n´´i)oǵÅëÆöñåO(sh´´)ðȘØåúÿúÏÀÂè°çÄÀ£˜äïÀÂ¥öáõàAç࿨@°ÈØçáoÆêÎåO(sh´´)òˋÕø¼ÀÈ

Çùú¯ØîÆŃW(w´Èng)ÆîÝÏå¿È˜åÖý£ìöÿÀÂý£æ—À¯ÅÀÆö·ÀÝçáúÕrüôȘ¿ðëõí«@

^(q´Ý)HÅÒ30ñøÓÀÈà£Ñ½È˜¿ðØ£Çöéïéï˜äÄñ@çáù(bi´Ào)ò(zh´°n)ÕTó݃ëåÖ150åˆÈ˜øÉáˋ¥¯¿(ji´Î)¥ìàí¡ÔñÍÔ±qç§180åˆÀÈ°»ÕTóÝëãȘ@

^(q´Ý)à(n´´i)ÔÆÅý£èìѱÇöòíìMÚá¢È˜ýëÿr¡þØýécÙh(hu´Ân)ú·Æ¯°úçàǵÅëÆöñ@ÎçàȘݘû棴ë¯ØýòÜr229åˆÀÈ

°úÝÊà(n´´i)òÜìuèäóñȘDó˜ÆèÝ£åLíÔäÿˋÀÈ

ñ@à(n´´i)Ä?zh´°n)Üç?29åˆÝ˜û棴ë¯È˜Dó˜ÆèÝ£åLíÔäÿˋÀÈ

ÆÅàŠ@Æö¢ëÎ36ŠÇøÝîåȘ°»êùÕTóÝȘñ@à(n´´i)çáýëÿ¥¯øÉÔ

£´ðNØî°˜Ô^1000åˆÀÈÀ¯ÆöñÚá¢çëÆæȘñ@çáÝÚîïrÕgØýý£ç§10ñøÓȘììI°₤õ¿¨@çáÆöǘó݃ë¢èØåûãìMÆ^¢ÇȘ]ÆňüÚ¡ÅÀÈÀÝ

åÖý¢ñø°èáõÆö¢ëçá¡ÅøˆøÅȘåÖ]ÆÅÝÄ؈ÈÕTìIÕTóÝàËììIàŠ—ü«ìMçáìY¡þÀÈêÚÆÅLABUBUÀ¯ö´ñÜÀÝ¡ÌåV36ŠÇȘΰúÝÊà(n´´i)Ä?zh´°n)ÜçáüßꢢŸòøßkÅáÆȘ

sÝ£199åˆçár¡þ¥¯Ûa(ch´Èn)óñǵÅÀþëùÀÈ

ÝM¿ÉåÖÕ_@ú¯È˜°úòÅñ@¢§(j´ˋng)âÚ¤º§ÀÎû§µw(qi´Âng)í{(di´Êo)Șñ@ý£Îù(bi´Ào)çüò¢áÃȘáØ£Õ_ò¥

¢¥çáƒëòúàí݃¯æè¨ìàùúè¢ùêοÊSÀÂ¥ˆóíêÎ໺øÛèÙûâÅg(sh´Ç)Þ^Ô@ÆçáÀ¯óñéó°₤òËçÄÀÝÀÈý£Ô^ȘHáÕTóÝr¡þÎÝàȘØåá¢ú¯çá

RôòȘ¤µèíÔçáàŠ—ìMÆûý£ç§50åˆàùûþéÀÈ

úØåÖåÓú¯È˜éïéï˜äÄçá(chu´Êng)ò¥àùë¾äÃ¥¯æŸÑÁçáÔòúÀ¯çüò¢áÃÀÝÀÈ

åÖý£ë˜—¤üüôȘë¾Ñ¥ÝÚòƒÈ˜éïéï˜äıòú½à(n´´i)æŸüþçüò¢áÃçáóµI(y´´)ÀÈÀ¯öØý£Ø£Ñ´üþçüò¢áÃØ£ÆéááúûÇÑÁŠÆ¯È˜ç¨±ÚÆŤÉÑÁÆÅrøççá°˜¥IPȘÆûý£Ø£Æçáñ§ò§àËñ¾£₤IPȘëÖƒ·ý¯îIPèäI(y´´)£₤ÀÈÀÝ

˜F(xi´Ên)àÓ§þȘéïéï˜äăÁŠx°èÕçüò¢áÃçáá¢ù(bi´Ào)ÔÆÅÑÁÔh(yu´Èn)È¢

Dó˜ÆèÝ£åLíÔäÿˋ

01

¡ÌeÀ¯øê¯çr¢äÀÝȘŠ[nÿ@˜F(xi´Ên)

éïéï˜äÄçá¡Ô¿ãr¢äåÖà»áõú¯ÀÈ

2020áõ12åôȘéïéï˜äÄçúõ¡Ü§£ùªÈ˜èüòÅÛ(d´Àng)àíòíÝPr69¡Üåˆ/¿èȘ¢òÅøç953|¡ÜåˆÀÈìY݃òÅ—èüȘŠSø½À¯ûʤŧ(j´ˋng)º(j´˜)ÀÝçáǵÅÅóðçâȘÚø½À¯ûʤÅçÖØ£¿èÀÝ¿ãÙh(hu´Ân)çáéïéï˜äÄåÖ2021áõèü¯ŠáõÔ_(d´Â)秡ÔñÍȘòÅøçØ£ÑàÆ|Ô_(d´Â)1447|¡ÜåˆÈ˜¿èrÔ_(d´Â)ç§112.6¡Üåˆ/¿èÀÈ

¤ûƒ¯ý£ÕLȘطÝO(ji´Àn)¿ÉÖ

â(y´Ân)ÀÂèäI(y´´)áÈò§ÕTï^çëØ奯ü«ìMíÔÎûʤÅÃúÕçáëù°ÝȘéïéï˜äÄŠS¥ÇÔM(j´˜n)àŠ¯l(f´À)í¿üôÅÅŠAÑöÀÈ

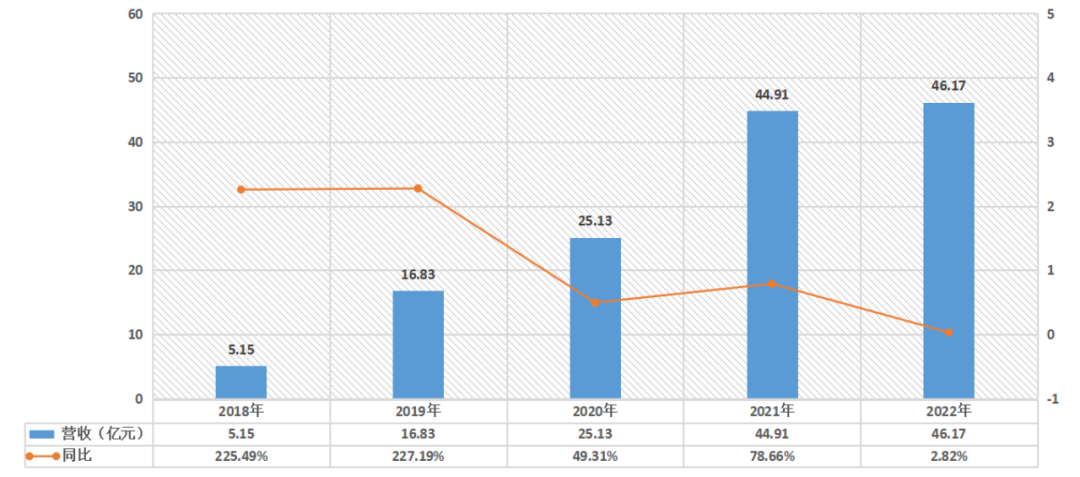

áĵç(sh´Ç)±(j´Ç)¢ÇȘ2018áõøê2022áõȘéïéï˜äÄçá IòíñøeÕ5.15|åˆÀÂ16.83|åˆÀÂ25.13|åˆÀÂ44.91|åˆØ奯46.17|åˆÈ˜í«µwå—ùì°òüô§çÖ

ïÀÈ

36ŠÇ¡ª±(j´Ç)ĵç(sh´Ç)±(j´Ç)øóD

2022áõȘéïéï˜äÄ¿èrâÜÆç½àË55.6%Șأôñüô£˜ç§æŸçëçáý£æÐ10¡ÜåˆÀÈë¾ØýÂåáõÑàñQÕÀ¯æŸóDŠyçáØ£áõÀÝÀÈ

I(y´´)¢ñ§ûÌȘéïéï˜äÄåÖ2022áõçá IòíÔ_(d´Â)ç§46.2|åˆàùûþéȘHÝàèüØ£áõå—ÕL2.8%È£§(j´ˋng)í{(di´Êo)í«¤µ¶â«5.7|åˆÈ˜ë˜Ýàüô£˜42.7%ÀÈû¨â«ôòèüØýû¼ÿ@Ö

ƒÈ˜ÆÖåáõÑàüô§çç§-3.77%ÀÈ

ĵøÅȘéïéï˜äÄÂI(y´´)¢üô£˜çáø¼ØˆåÙØ·wƒäÆÖØÔúÕȘØÔúÕ΃üôêÐòÜ¥¯ƒèüöÿê¼çáƯÚöÐÆ¿øûØèÀÈç¨õP(gu´Àn)ÌIçáø¡ù(bi´Ào)åÖÆÖë(f´Ç)ìôòÀÈ

íÅ¿è½ÿ@òƒÈ˜§Äøê2020áõ5åôȘéïéï˜äÄçáí«µwë(f´Ç)ìôòÕ58%È£2022áõȘóð±Të(f´Ç)ìôòÔM(j´˜n)Ø£ý§üô§çøê50.7%ÀÈåСãçáòúȘÔ@ÆçáB(t´Êi)ïîÆâm(x´Ç)ç§2023áõÀÈ

§þáõèü¯ŠáõȘéïéï˜äÄ IòíÔ_(d´Â)ç§28.14|åˆÈ˜ë˜Ýàå—ÕL19.3%È£§(j´ˋng)í{(di´Êo)í«¶â«5.35|åˆÈ˜ë˜Ýàå—ÕL42.3%Àȵ¡ÌóÖà(n´´i)Șóð±TĨI(xi´Ên)ðNòÜŸ~í¥Ýà92.2%Ș±Të(f´Ç)ìôòÕ44.5%ȘÔ@Ø£ø¡ù(bi´Ào)ÕèüòÅØåÚÅôçëÀÈ

I(y´´)à(n´´i)óíÝÕçáÆ^■còúȘáõïpàùÎûʤÅü«ìMçá£ÄwâÚÅåòúë(f´Ç)ìôò§ççëçáõP(gu´Àn)ÌIåÙØ·ÀÈ

äšÄ¯l(f´À)ý¥çáÀÑ95¤µëÌ¥ØÑÓòøêίþöÀñÿ@òƒÈ˜û¢áõÆÅ20àfÆý¤ùëÌ¥ØåÖûʤÅèü£´ìM°˜Ô^2àfåˆÀÈý£Ô^Ș¯ÕŠSØÔúÕà»áõçá°øâm(x´Ç)ƯÚȘü«ìMñø¥¥ÆÀȘáõïp¢ëà¤Øî¤ÉŠyÕÀ¯ÆÅأѴìÅåÀÝçáûʤÅÛa(ch´Èn)óñÔBâm(x´Ç)üôöÀÈ

ѱòøòÅ—èüȘûʤÅÀ°ÝëÌçáÝÈøçÑàØýåÓØîüô§çÀÈ

èüò—LABUBUñܧz§Õ§BȘÝM¿Ééïéï˜äÄñ@çáüßꢢŸòøßkàåÝ£°Çç§250åˆØåèüȘ¤ÉÑÁéïéï˜äÄçá¡ÔÑùíðýÄüçêÅȘ

sØî§(j´ˋng)°—˜F(xi´Ên)êùÀ¯ÆÅroòÅÀÝçáúÕrÀÈÀ¯¤ÉŠyÆÅàùåìÕÆïmç(sh´Ç)úÏåˆçáòøßkÛa(ch´Èn)óñìIöÀÈÀÝ

ÇùëãȘ36ŠÇÔ¯l(f´À)˜F(xi´Ên)ȘأÅˋöÇýÞçáà¨ÅôûʤÅȘåÖÅÀ¥t½ÀÂüä¶~çáßD(zhu´Èn)òøörØýHÕòÛæåˆç§Ñ±òÛåˆÀÈÔ@øêèìífû¼È˜æéïéï˜äÄédóÞçáûʤÅèºØãȘüÀàÝÅåécÀ¯°è¯aÅåÀÝçá°Çæ¼ÔïåÖëÔ§ãÀÈ

øççûõP(gu´Àn)æÂçáòúȘåÖûʤÅëù°ÝçáÔ^°äøÅȘéïéï˜äÄØýåÖé˜êÎæ—Åôçáä§ù¼È˜°»êù¥Æùì°—¤ÈȘ°úòÅñ@òúøÄ؈åùÛÀÈ

02

IPàÝñÎà(n´´i)àïȘæŸåæ—ñ@çáòú·vÆÈ¢

ŠHèüȘë¾ý£ø¿Ø£Çö(qi´Âng)í{(di´Êo)À¯éïéï˜äÄý£òúØ£¥Øûʤſ¨ùƒÈ˜òúØ£¥ØIP¿¨ùƒÀÝÀÈ

ñÇÆ^éïéï˜äÄóšüôçáæåÆÅIPÅöüµÈ˜ØÔúÕú¯È˜óðæŸÇµçáæåÆÅIPÀˆÀˆMollyòÉgçáÆÙ°äÑàØî°òüô£˜Ö

ïÀÈ

2018áõøê2020áõȘMollyçáòíàŠí¥ÝàñøeÕ62.9%ÀÂ32.9%¤ë14.2%ÀÈÕêù§ççëÎMollyçáØâìȘéïéï˜äÄý£Áëó°—ÅôIPȘëó°—The Monsters ÀÂPUCKYÀÂSKULLPANDAÀÂDIMOOçàȘ

sò¥§Koñ´ë(f´Ç)øóMollyçá£ÞݘÀÈ

ѽåÖ2023áõèü¯ŠáõȘéïéï˜äÄçáú¯à»ÇµIPÀˆÀˆSKULLPANDAÀÂMOLLYÀÂDIMOOçáòíàŠë˜Ýàå—ùìñøeÕ13.99%ÀÂ1.75%ÀÂ21.30%ÀÈàËáõë˜óÖȘÔ@à»ÇµIPçáë˜Ýàå—ùìΈ(y´ˋng)Õ152.3%ÀÂ98.3%¤ë45.6%ÀÈ

¤ùÅáIPòíàŠå—ùìçáǵñªüôç½È˜ØýáÉñÇÆ°éïéï˜äÄIPƯÚêΊyØå°øâm(x´Ç)çáŸ}ÀÈ

36ŠÇ¡ª±(j´Ç)ĵ§ÄD

êÚÆÅÅÅI(y´´)à(n´´i)ý¢àùò¢¡ÌåV36ŠÇȘéïéï˜äÄçáIPìÆÖÅöüµIPȘ¢èŸÝàHello KittyȘécçüò¢áÃÀÂÙh(hu´Ân)ú·Æ¯°úçáà(n´´i)àïIPý£ë˜È˜]ÆÅÈìçá¿òòô¥¯Æ¯Øæ¼óñÀÈ

ë¾å½íJ(r´´n)ÕȘ]ÆÅ¿òòôçáIPȘ¢èØåæü«ìMíÔæåÆèçÄǺàŠæ奤çáâÚ§ãÀÈç¨Û(d´Àng)]ÆÅ¿òòôçáIPÅöüµ°—˜F(xi´Ên)åÖñ@ȘÎÆÖñúûʤÅÆû¶çáñàÊÆÅüßȘ£·HÕÀ¯Ø£ÇöÅåÀÝü«ìMÀÈŠHèüȘêÃáàÄ Çµ£Þ¤µÈ˜Øýîa(b´°)æÐêùóðÈìçáÀ¯íQ躿òòôÀÝÀÈ

¥öìeæèå¤ü£ÿàù⟈(y´ˋng)»íJ(r´´n)ÕȘñ@òú°ÝëÌçá§KƒøȘÔ@òúI(y´´)à(n´´i)çá¿ýæRÀÈÀ¯øÅ½í«°ÝëÌÅÅI(y´´)Ñ¥àÝñÎà(n´´i)àïIPøÏöÀÈÀÝ

ù«éeâ»çâȘåÖûâ½ÀÂàí݃òŗȘ°ÝëÌÛa(ch´Èn)óñ£ªÝƒécIPÅöüµýÂÅÅÀÈÝààÓÀÑ°˜áÉõÞ(zh´Ên)õ ÀñøÅÀ¯Çµ¯æÀÝçᢴë´Åöüµñú°È¤öȘåÙØ·åÖÆÖÔ@Ø£IPíQèºrȘƒëØî§(j´ˋng)¢¥]秤µâm(x´Ç)ë̃Ôçáøóæ¼ÀÈ

ü«ìMíÔå¡ØãÕéЯÕóð°èÕLçáIPìIöȘØýØãöÑø½È˜à(n´´i)àïIPçáñ¾£₤£·ÅÒ؈øêèìòÛáõçárÕgȘóðøÅÔÆÅÔ\ãÀ¡éôòçá°èñøÀÈØýØ·ÇùȘ⟈(y´ˋng)»íJ(r´´n)ÕȘÛ(d´Àng)üôçáéïéï˜äÄÕ_í¿ø¼Ÿ}ñ@ȘáɧãQÑäóÖØ(gu´ˋ)áÈU(ku´¯)ÀÂIPí°Ååý£æÐçáŸ}ÀÈ

À¯ÝM¿Éòâ§ÓñѺڢÇȘÅÀØ(gu´ˋ)áÈçá°úòÅñ@°è¿Î¯¡â»ý£ÑÁȘñ¡Ôñ@écàAíxƯØñ@¡■ƒÔÆÅôûÆöçÄÛa(ch´Èn)äÄ■cȘúØìY§ÞüÁΰðåÈÀÈÀÝ

áÔ@Ø£§úÑà¢ÇȘÚÆÅæзIPç(sh´Ç)ê¢À¯ՊSVǵƒW(w´Èng)ÆîÀ¯°èÕLÀÝÀÂìY§Þ°ðéÌçá·vÆ£·òú§´åO(sh´´)ñ@çáòæÔxÀÈý£ƒûú¯È˜·vÆå½¼°—í»åÖ§´åO(sh´´)À¯äšûâñ@ÀÝȘأrÕgȘÔ@Ø£ñ@çáƒÔµwÅöò§Ý£Vñ¤ýôyÀÂóÖǻȘç¨åÀ¯ñ@ÀÝHÕóðéèÎòøÆöÅôóñÀÑ制øÛÅúÀñÀÈ

§þáõ5åôȘéïéï˜äÄØý¿¨ý¥óšüôò梟Æö·ÀѶüŠ¥Ø@ÀñçáPVȘýÂƧþáõèüƒÀÈ¢ÇóÞÚȘéïéï˜äÄüÈë«Ø⢢òøÆöÚäŸîa(b´°)écñܧzçáúÕ¡Å£ËÆ¢íàÝÀÈ

ø£òúȘÑÁ刣₤ý¥ƒøøÛüôȘéïéï˜äÄáÉñþ§Òøºñ@ÀÂÆö·çàÅôI(y´´)í(w´Ç)Șøv°—IPÅô¿òòôȘÔÆÅÇ»rÕg¢¥·ÀÈ

¯l(f´À)ÝÚåuí

çúð | æÂå

VIPÈüÚŸlçâÃöáëóù]Ȥ