═Š╗óB▄ćĄ─14ĮM║╦ą─öĄō■Ż║Ų¹┼õ▀Bµi╩Ūį§śėę╗ķT╔·ęŌŻ┐

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/╠ņ╩╣×│ └Ž═¶

Ņ^łD/═Š╗óB▄ć╣┘ŠW

9į┬26╚šŻ¼═Š╗óB▄ćį┌Ė█Į╗╦∙Æņ┼Ų╔Ž╩ąŻ¼ķ_▒P╩ąųĄ228ā|Ė█į¬ĪŻ▀@ę╗Ž¹Žóę²░l┴╦ÅV┤¾╚║▒ŖĻPūóĄ──┐ś╦ĪŻ

Ų¹┼õ▀BµiĄĮĄū╩Ūį§śėĄ─ę╗ķT╔·ęŌŻ┐

ę╗Ģr┼dŲŻ¼╣Pš▀╦č╝»┴╦═Š╗óŻ¼ęį╝░├└ć°Ų¹┼õ▀BµiļpŠ▐Ņ^ŖW╚R└¹OĪ»ReillyĪóŲ¹▄楞ĦAUTOZONEĄ─ę╗Čč▓─┴ŽĪŻ╩ß└Ē│÷ę╗ĮMöĄō■Ż¼ęį▒ŃÖMŽ“▒╚ī”ĪŻ

Äū³cĖąė|Ż║

Īż┤µ┴┐ĮøØ·Ģr┤·Ż¼Å─Ī░ą┬**Ī▒ĄĮĪ░║¾**Ī▒Ż¼Ģr┤·ųžą─Ą─▐DęŲĪŻä▌▓╗┐╔ō§Ż¼į┌Ė„ąąśI░l╔·Ż╗

Īż¬Ü┴óŲ¹┼õ/ą▐▀BµiĄ─╩ął÷į÷┴┐Ż║└Ž²g╗»Ż©ŲĮŠ∙▄ć²g└Ž╗»Ż®Ż╗ąąśI╝»ųąČ╚╠ß╔²Ż╗4SĄĻ/¬Ü┴óŲ¹┼õĄ─┤╦Ž¹▒╦ķLŻ╗

ĪżÅ─ŲĮ┼_─Ż╩ĮŽ“ųŲįņą═┴Ń╩█Ū■Ą└č▌ūāŻ¼į┌▓╗═¼ŅIė“░l╔·ĪŻūŅĮKīŹ¼FČÓśIæB▓ó┤µĪó╗źčaĪŻ

ūóŻ║ęįŽ┬ą┼ŽóüĒį┤ė┌ŽÓĻPĄ─ąąčąĪóžöł¾Īó╣┘ŠWĄ╚ĪŻ▓┐Ęųģó┐╝╬─š┬ĖĮ║¾ĪŻ

ę╗Īó║╦ą─öĄō■▒╚ī”

Č■Īó═Š╗óĪ¬Ī¬ųąć°ūŅ┤¾Ą─¬Ü┴óŲ¹▄ćĘ■äšŲĮ┼_

1Īó│╔┴óė┌2011─ĻĪŻę╗╝ęŠĆ╔ŽĪóŠĆŽ┬ę╗¾w╗»Ą─Ų¹▄ćĘ■äšŲĮ┼_ĪŻ╠ß╣®Å─▌å╠ź║═Ąū▒P┴Ń▓┐╝■Ė³ōQĄĮŲ¹▄ć▒ŻBĪóŠSą▐ĪóŲ¹▄ć├└╚▌Ą─ę╗šŠ╩ĮŲ¹▄ćĘ■äšĪŻ

2Īóęį╩š╚ļ║═Ų¹▄ćĘ■äšķTĄĻöĄ┴┐ėŗ╦ŃŻ¼═Š╗óB▄ć╩Ūųąć°ūŅ┤¾Ą─¬Ü┴óŲ¹▄ćĘ■äšŲĮ┼_ĪŻęį2022─ĻõN┴┐ėŗ╦ŃŻ¼╩Ūųąć°ūŅ┤¾Ą─▌å╠ź║═ÖCė═┴Ń╩█╔╠ĪŻ

Įžų┴2023─Ļ6į┬Ż¼═Š╗óB▄ćķTĄĻŠWĮj░³└©161╝ęūįĀIĄĻĪó4968╝ę╝ė├╦═Š╗ó╣żł÷ĄĻŻ¼ęį╝░20013╝ę║Žū„ķTĄĻĪŻ

3Īó2019─Ļų┴2022─ĻŻ¼ĀI╩šĘųäe×ķ70ā|Īó88ā|Īó117ā|║═115ā|į¬Ż¼═¼▒╚į÷╦┘Ęųäe×ķ24.3%Īó33.9%║═-1.7%ĪŻ

4Īó═¼Ų┌Ż¼├½└¹┬╩Ęųäe×ķ7.4%Īó12.3%Īó16.0%║═19.7%Ż¼▓╗öÓ╠ßĖ▀ĪŻ

2019─Ļų┴2022─ĻŻ¼ĮøĀI╠ØōpĘųäe×ķ11ā|Īó9ā|Īó13ā|║═8ā|į¬Ż¼4─Ļ└█ėŗ╠Øōp41ā|į¬ĪŻ2023─Ļ╔Ž░ļ─ĻīŹ¼F┼ż╠Ø×ķė»Ż¼ĮøĀI└¹ØÖ0.7ā|į¬Ż¼š{š¹║¾2.14ā|ĪŻ

5Īóūóāįė├æ¶╝s1.05ā|╚╦ĪŻ2023─Ļ╔Ž░ļ─ĻŻ¼ŲĮŠ∙į┬╗Ņ▄Sė├æ¶×ķ990╚f╚╦ĪŻ

6ĪóśIäšč▌ūāŻ║

*ūŅįńĄ─śIäš╩Ū┘u▌å╠źĪŻ▄ćų„į┌ŠW╔ŽŽ┬å╬Ż¼╚źŠ═Į³īŹ¾wķTĄĻ░▓čbŻ¼ārĖ±▒╚4SĄĻ▒Ńę╦Ż¼▒ŻūCš²ŲĘŻ╗Å─ŽÓī”ś╦£╩╗»Ą─▌å╠ź╚ļ╩ųŻ¼▓╗öÓ═žīÆĘ■äšŅIė“Ż¼ųØučėš╣ĄĮĄū▒P┴Ń▓┐╝■Ė³ōQŻ¼ęį╝░Ų¹▄ć▒ŻBĪóŠSą▐ĪóŲ¹▄ć├└╚▌Ą╚ŅIė“ĪŻĪ░▌å╠źārĖ±▀^ė┌═Ė├„Ż¼└¹ØÖ┐šķgąĪŻ¼Ą½Ų¹▄ć║¾╩ął÷▓╗ę╗śėŻ¼┐╔ęįū÷Ę■äšĪóū÷ūįėąŲĘ┼ŲŻ¼╔§ų┴┐╔ęį┤“═©š¹Śl╣®æ¬µ£Ż¼ū÷ķTĄĻĪóū÷CČ╦ĪŻĪ▒

*śIäš─Ż╩Į╔ŽŻ¼ę▓Å─╝āŠĆ╔Ž┴Ń╩█ŲĮ┼_▐Dūā×ķŠĆ╔ŽŠĆŽ┬ę╗¾wĄ─╝ė├╦╔╠─Ż╩ĮĪŻ

7ĪóĀI╩šśŗ│╔Ż║üĒūįCČ╦ė├æ¶Ą─╩š╚ļš╝▒╚80%Ż╗ę▓Ž“4SĄĻĄ╚Ų¹▄ćĘ■äš╔╠õN╩█┴Ń┼õ╝■Ż¼š╝▒╚13%Ż╗Ųõ╦¹Ż¼╝ė├╦┘MŻ©5%Ż®║═ÅVĖµ┘MĄ╚ĪŻ

▌å╠ź║═Ąū▒P┴Ń▓┐╝■ĪóŲ¹▄ć▒ŻBŻ©├½└¹┬╩26.1%Ż®į┌╩š╚ļĮYśŗųąš╝╦─Ęųų«╚²ęį╔ŽĪŻ

8Īó│╔▒ŠĮYśŗŻ║Ų¹▄ć┴Ń▓┐╝■Ą╚«aŲĘ│╔▒Š╩ŪūŅ┤¾▓┐ĘųŻ¼š╝õN╩█│╔▒ŠĄ─85%ĄĮ86.5%Ż╗Ųõ┤╬╩ŪĖČĮo╝ė├╦ĄĻ╝░║Žū„ķTĄĻĄ─Ę■äš┘MŻ¼2019--2022─ĻĘųäe×ķ6ā|į¬Īó7ā|į¬Īó9ā|į¬║═8ā|į¬Ż¼š╝õN╩█│╔▒ŠĄ─▒╚└²Ęųäe×ķ9.9%Īó9.6%Īó9.3%║═8.8%Ż¼ų─ĻŽ┬ĮĄĪŻ

9Īó╣żł÷ĄĻų„ę¬╝»ųąį┌ę╗ŠĆ╝░ą┬ę╗ŠĆ│Ū╩ąŻ¼öĄ┴┐▀_1842╝ęŻ¼š╝▒╚│¼▀^50%Ż╗Č■ŠĆęįŽ┬│Ū╩ąĄ─╣żł÷ĄĻš╝▒╚į┌╦─Ęųų«ę╗ū¾ėęĪŻ╝ė├╦╣żł÷ĄĻ89.4%īŹ¼Fė»└¹ĪŻ

╚²ĪóŖW╚R└¹OĪ»ReillyĪ¬Ī¬├└ć°ūŅ┤¾Ų¹┼õ▀Bµi

ŖW╚R└¹Ų¹▄毩OĪ»ReillyŻ¼┤·┤aORLY.USŻ®Ż¼├└ć°╩ąųĄūŅ┤¾Ą─Ų¹▄ć┴Ń┼õ╝■õN╩█Ę■äš▀BµiŲ¾śIĪóŲ¹▄ć║¾╩ął÷Ų¾śIĪŻ│╔┴óė┌1957─ĻĪŻų„ę¬Å─╩┬Ų¹▄ć╩█║¾╩ął÷┴Ń▓┐╝■ĪóŲ¹▄ćŠSą▐ŽÓĻP╣żŠ▀╝░Ų¹▄ćčb’ŚŲĘĄ─õN╩█Ż¼▓ó×ķėąąĶꬥ─┐═æ¶╠ß╣®░▓čb║═ŠSą▐Ę■äšĪŻ

1Īó2022─ĻĀI╩š144ā|├└ĮŻ¼▀^╚ź5─Ļį÷ķL51%Ż╗2022─Ļā¶└¹ØÖ21.7ā|Ż¼5─Ļį÷ķL67%ĪŻ

2Īó2022─Ļ├½└¹┬╩51%Ż╗ā¶└¹┬╩15%Ż©▀^╚ź5─Ļį┌13.7%-16.2%ų«ķgŻ®ĪŻ

Å─2007-2016╩«─Ļ┐ńČ╚Ą─öĄō■┐┤Ż¼├½└¹┬╩ĘĆ▓Įį÷ķLŻ©44.4%--53%Ż¼į÷Ę∙Į³20%Ż®Ż¼ā¶└¹┬╩į÷Ę∙Ė³┤¾Ż¼56%Ż©7.7%-12%Ż®Ż¼╚ńĮžų┴2022─ĻĄūŻ©15%Ż®Ż¼ätĮėĮ³ĘŁĘ¼ĪŻ

3Īó┐═æ¶░³└©īŻśIŲ¹▄ćŠSą▐Ų¾śIŻ©DIFMŻ®ęį╝░ūįąąŠSą▐Ą─éĆ╚╦▄ćų„Ż©DIYŻ®ā╔ŅÉĪŻš╝▒╚Ęųäe×ķ43%║═55%ĪŻ

2010─ĻęįüĒŻ¼DIFMõN╩█š╝▒╚ų▓Į╠ß╔²ĪŻų„ę“╩Ū╩ął÷▀^╚ź┐é¾wĘŪ│ŻĘų╔óŻ¼┤¾ą═▀BµiŲ¾śI▓╗öÓš¹║ŽĪó╠ß╔²╩ął÷Ę▌Ņ~ĪŻ┴Ē═ŌŻ¼Ų¹▄ć«aŲĘÅ═ļsČ╚╠ß╔²Ż¼ęį╝░├└ć°ŲĮŠ∙▄ć²g╠ßĖ▀Ż©11─ĻŻ®ŠSą▐Å═ļsČ╚ļSų«╠ß╔²Ż¼ę▓╩╣Ą├DIYļyČ╚į÷╝ėĪŻ

▀@ę▓╩ŪŖW╚R└¹į┌ūŅĮ³Äū─ĻĘ┤│¼AUTOZONEŻ©ų„┤“DIYŻ®Ą─įŁę“ų«ę╗ĪŻ

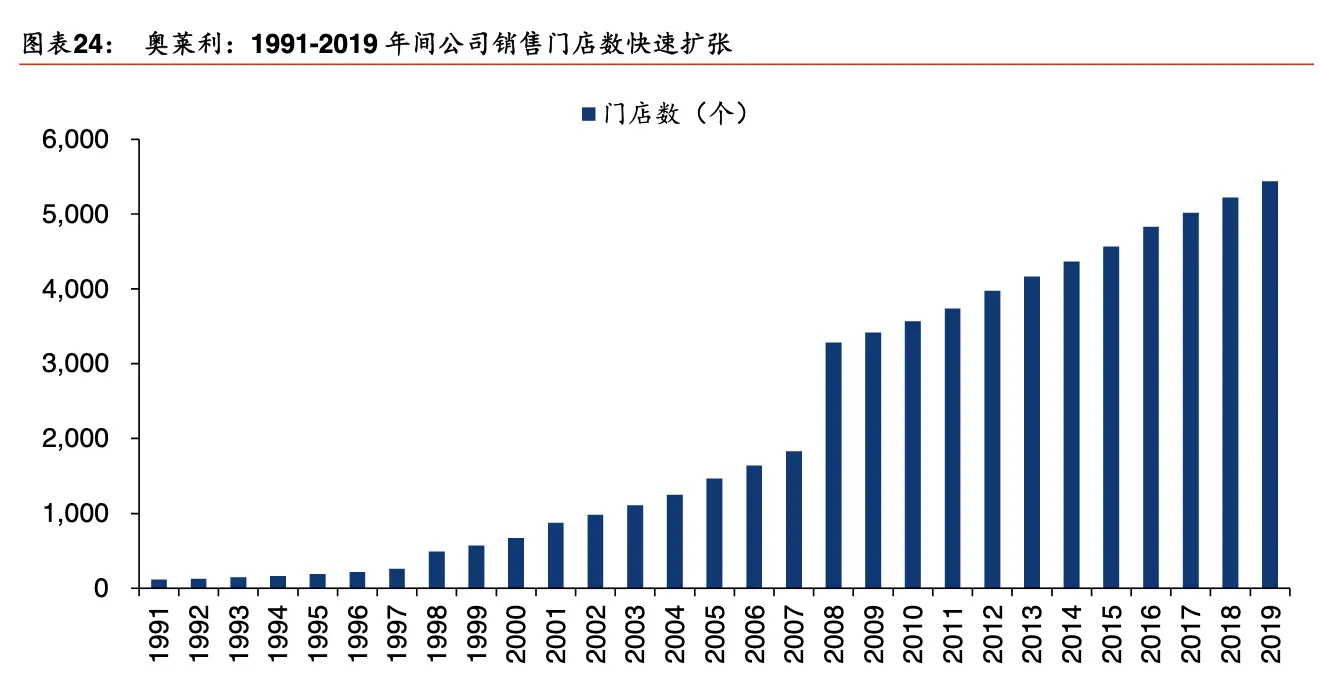

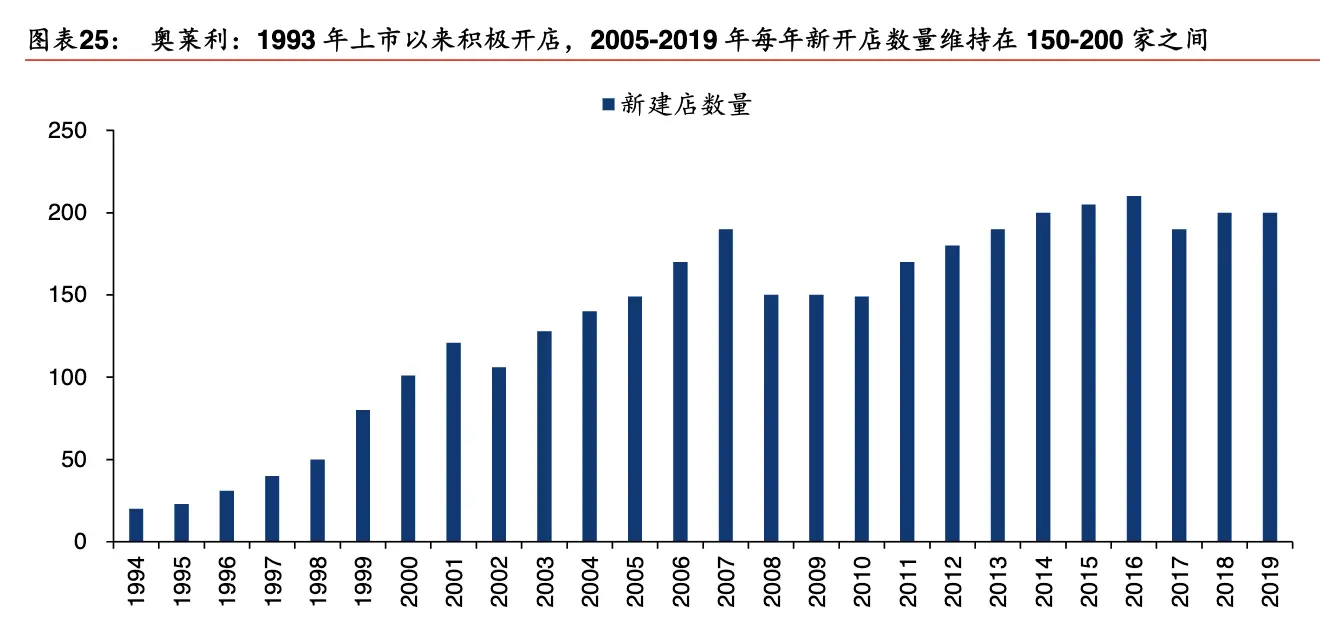

4ĪóĮžų┴2023─Ļ6į┬Ż¼ķTĄĻöĄ6027╝ęĪŻūŅĮ³10ČÓ─ĻŻ¼├┐─Ļą┬ķ_ĄĻį┌150╝ę-200╝ęģ^ķgĪŻ

┤¾ų┬░lš╣▀^│╠Ż║

1991-2007─ĻŻ¼ķTĄĻöĄė╔116╝ęį÷ų┴1830╝ęŻ¼─ĻÅ═║Žį÷ķL┬╩18%Ż╗

2008─ĻŻ¼│Ō┘Y10ā|├└Į╩š┘Å╬„▓┐Ąžģ^┴Ń╩█╔╠CSKŲ¹▄ćŻ¼═žš╣ķTĄĻęÄ─Żų┴3285╝ęĪŻė╔ųą╬„╝░¢|─Ž▓┐Ąžģ^═žš╣ų┴š¹éĆ├└ć°╬„▓┐Ż╗

Įžų┴2019─ĻĄūŻ¼5439╝ęĪŻ▀^╚ź20─Ļ─ĻÅ═║Žį÷ķL┬╩×ķ12%ĪŻ

ķTĄĻ▀xųĘ║╦ą─▀ē▌ŗų«ę╗Ż║ŲĮŠ∙▄ć²g7─Ļ╗“ęį╔ŽĄ─ģ^ė“ĪŻ

5Īóå╬ĄĻĀI╩š▒Ż│ųų°ĘĆČ©į÷ķLæBä▌ĪŻ

▀^╚ź20─ĻŻ¼╣½╦Šå╬ĄĻĀI╩šė╔1999─ĻĄ─132╚f├└į¬Ż¼į÷ķLų┴2019─ĻĄ─187╚f├└į¬Ż¼─ĻÅ═║Žį÷ķL┬╩2%ĪŻ

6Īó1993─Ļė┌╝~╝s╝{╦╣▀_┐╦╔Ž╩ąĪŻūŅą┬╩ąųĄ552ā|├└ĮŻ╗PE24Ż©ķLŲ┌ŠS│ųį┌20▒Čęį╔Ž╦«ŲĮŻ®Ż¼PS3.83ĪŻ

▀^═∙20─Ļ╣╔ārØqĘ∙│¼30▒ČŻ¼─Ļ╗»ØqĘ∙21.5%Ż¼┤¾Ę∙┼▄┌Aś╦Ųš500ųĖöĄŻ©4.2%Ż®ĪŻ30─Ļ300▒ČĪŻ

2010─ĻęįüĒŻ¼ŲĮŠ∙PEŻ©TTMŻ®╦«ŲĮ╝s×ķ20.6xŻ¼▓©äėģ^ķg▓╗┤¾Ż¼╣└ųĄ╦«ŲĮ▒Ż│ų▒╚▌^ĘĆČ©Ą─ĀŅæBĪŻ╣╔ār╔ŽØq╗∙▒ŠüĒūįė┌╣½╦ŠĮøĀIśI┐ā“īäėĪŻ

7Īó╣½╦Š╝╚õN╩█ų¬├¹Č╚Ė▀ĪóŽ¹┘Mš▀ÅVĘ║šJ┐╔Ą─ŲĘ┼Ų«aŲĘŻ¼▒╚╚ń▓®╩└Ż©BoschŻ®ĪóĄ┬┐ŲŻ©ACDelcoŻ®Īó├└µ┌Ż©MobilŻ®Īó╝╬īŹČÓŻ©CastrolŻ®Ż¼ę▓õN╩█ŲņŽ┬ūįėąŲĘ┼ŲŻ©proprietarybrandsŻ®Ż¼▒╚╚ńBestTestĪóBrakeBestĪóMasterProĪóMurrayĪóPrecisionĄ╚ĪŻ

8Īóį┌▓╔┘ÅĘĮ├µŻ¼ęįOĪ»Reilly×ķ┤·▒ĒĄ─┤¾ą═┴Ń╩█╔╠ęÄ─Ż║═Ąž╬╗š²▓╗öÓ╠ßĖ▀Ż¼ųØu┤“ŲŲé„ĮyĄ─ĮøõN╔╠¾wŽĄŻ¼┤┘╩╣╣®æ¬µ£¾wŽĄ▒ŌŲĮ╗»Ż©└@▀^ĮøõN╔╠ų▒ĮėÅ─╣żÅS▓╔┘ÅŻ®ĪŻ

╣½╦Šį┌2019─Ļėą735╝ę╣®æ¬╔╠Ż¼ūŅ┤¾╣®æ¬╔╠╣®æ¬▒╚└²╝s7%Ż¼Ą┌2ĄĮĄ┌4┤¾╣®æ¬╔╠╣®æ¬š╝▒╚Ęųäeį┌3-6%ų«ķgĪŻ

╣½╦Š└¹ė├ęÄ─Żā×ä▌Å─╣®æ¬╔╠─Ū└’½@Ą├Ė³Ą═ārĖ±ęį╝░Ė³ėą└¹Ą─ĖČ┐ŅŚl╝■Ż¼▀@╩Ū│ų└mĮĄĄ═▀\ĀI┘YĮĄ─įŁę“ų«ę╗ĪŻę╗Č©│╠Č╚╔ŽŻ¼š╝ė├┴╦╔Žė╬┴Ń┼õ╝■ųŲįņ╔╠Ą─┘YĮĪŻ

9ĪóŲ¹┼õ┴Ń╩█╔╠╣®æ¬µ£Ą─Ąõą═╠ž³c╩Ūå╬ārĄ═Ż©Äū├└ĮĄĮÄū╩«├└ĮŻ®ĪóŲĘŅÉČÓŻ©Äū╩«╚fĘNSKUŻ®ĪóÄņ┤µų▄▐DĄ═Ż©─ĻŲĮŠ∙┤µžøų▄▐D┤╬öĄĄ═ė┌1.5Ż®Ż¼▀@ę¬Ū¾Ų¾śI▒žĒÜōĒėą▌^ÅŖĄ─╣®æ¬µ£╣▄└Ē─▄┴”Ż¼Ūęą╬│╔ęÄ─Żą¦æ¬ĪŻ

ė╚Ųõ╩Ūį┌DIFM╩ął÷Ż¼┐═æ¶ę¬Ū¾┼õ╦═ĢrķgČ╠Ż¼ī”╣®æ¬µ£ę¬Ū¾Ė³Ė▀Ż¼ąĶę¬Ų¹┼õ┴Ń╩█╔╠Į©┴ó═Ļ╔ŲĄ─╬’┴„¾wŽĄ║═Ė³ČÓĄ─ĘųõNųąą─ęįĖ▓╔wĖ³ÅVĘ║ķTĄĻŻ¼▓ó─▄īó▓╗│Żė├SKU╔ŽęŲĄĮĘųõNųąą─ęį£p▌pÄņ┤µē║┴”ĪŻ

10ĪóÄņ┤µ╣▄└Ē─▄┴”║▄ÅŖĪŻ28éĆĘųõNųąą─ōĒėąŲĮŠ∙15╚féĆÄņ┤µ┴┐å╬╬╗(SKU) Ż¼╝ė╔Ž╝s380éĆįOėąöĄ╚féĆSKUĄ─ĪĖHubĪ╣ķTĄĻŻ¼┤_▒Ż┴╦Ė▀ą¦Ą─┼õ╦═║═Į╗ĖČĘ■äšĪŻ

├┐éĆĘųõNųąą─Ę■䚥─ķTĄĻ╔┘ė┌200éĆŻ¼▀hĄ═ė┌ąąśIā╚Ųõ╦¹Š▐Ņ^ĪŻĖ³ČÓĄ─ĘųõNųąą─┐╔┐žųŲÄņ┤µ╔ŅČ╚Ż¼═¼Ģr┐╔ęįĖ³┐ņ╦┘Ąž┼õ╦═žøŲĘĪŻ

11Īó│ų└m╗ž┘ÅĪŻ│²ā¶└¹ØÖĘĆČ©į÷ķL═ŌŻ¼ROE’@ų°Ė─╔ŲĄ─ų„ę¬įŁę“Ż¼╩Ū╣½╦Š├┐─Ļ│ų└m┤¾┴┐Ą─╣╔Ų▒╗ž┘ÅŻ¼╠ß╔²┴╦╣╔¢|Ą─═Č┘Y╗žł¾┬╩ĪŻ2011-2019─ĻŻ¼╣½╦Š└█ėŗ╣╔Ų▒╗ž┘ÅĮŅ~×ķ122ā|├└į¬Ż¼╩Ū║ŽėŗÜw─Ėā¶└¹ØÖ83.6ā|├└į¬Ą─1.46▒ČĪŻ

▀@ę▓╩Ū═ŲäėŲõ╣╔ārČÓ─Ļ│ų└m╔ŽØqĄ─ų„ę¬įŁę“ų«ę╗ĪŻ

╦─ĪóąąśIŻ║┤¾▒PĪó╔·ęŌī┘ąįĪó┬ĘÅĮ▒╚▌^Īó╩ął÷╝»ųąČ╚Ą╚

1Īó╔·ęŌī┘ąįŻ║┐╣ų▄Ų┌ĪóĘ└ė∙ąįĪóė»└¹─▄┴”ĪŻ

*├└ć°Ų¹▄ć║¾╩ął÷╝┤▒Ńį┌2008─ĻĮ╚┌║Żć[Ų┌ķgŻ¼ę▓Ę┤ė││÷äéąįąĶŪ¾śOĘĆČ©ĪŻ╝┤╩╣ą┬▄ć╗“Č■╩ų▄ćõN┴┐┤¾Ę∙Ž┬╗¼ā╔ų┴╦─│╔Ż¼Ų¹▄ć║¾╩ął÷Ą─õN┴┐ė░ĒæŽÓī”ąĪĄ├ČÓĪŻį┌ĮøØ·▓╗Š░ÜŌĄ─▒│Š░Ž┬Ż¼Ų¹┼õąąśIĄ─╣└ųĄätę“×ķĘ└ė∙ąį▌^ÅŖŻ¼Č°½@Ą├ŽÓī”ė┌Üv╩ĘŲĮŠ∙╦«ŲĮĖ³Ė▀Ą─ęńārĪŻ

*į┌├└ć°Ż¼Ų¹▄ć┴Ń╝■┴Ń╩█╔╠╩ŪéĆ└¹ØÖžS║±Ą─ąąśIĪŻ

┼c├└ć°Ą─▄ćÅS(OEM)ĪóŲ¹▄ć┴Ń▓┐╝■ųŲįņ╔╠╝░ĮøõN╔╠Ą╚Ųõ╦¹Ų¹▄ćąąśIģó┼cš▀ŽÓ▒╚Ż¼Ų¹▄ć┴Ń╝■┴Ń╩█╔╠ąąśIĄ─ė»└¹▒Ē¼F▌^×ķĘĆČ©ĪŻ╦¹éāĄ─└¹ØÖ┬╩═©│Ż╠Äė┌Ą═ļp╬╗öĄųĄŻ¼Č°Ųõ╦¹├└ć°Ų¹▄ćąąśIļyęįĄĮ▀_įō╦«ŲĮĪŻ

*š¹éĆ├└ć°Ų¹▄ć╩ął÷└¹ØÖśŗ│╔ųąŻ║

š¹▄ćųŲįņ╝sš╝ 16%Ż╗

š¹▄ćõN╩█š╝5%Ż╗

┴Ń▓┐╝■Łh╣Øš╝ 22%Ż╗

Č■╩ų▄ćõN╩█š╝▒╚12%Ż╗

╩█║¾Ę■äšš╝▒╚╝s18%ĪŻ░³└©Ų¹▄ć┴Ń┼õ╝■/▌oų·╣żŠ▀/ØÖ╗¼ä®/╠žĘNę║Ę█õN╩█ĪóŲ¹▄ć├└╚▌«aŲĘ╝░Ų¹▄ćŠSūoą▐└ĒĘ■䚥╚ĪŻ

2Īó┤¾▒PŻ║ųą├└Ą┌╚²ĘĮŲ¹┼õŠSą▐╩ął÷Ą─▓Ņ«ÉĪŻ

*Č■╩ų▄ć┼cą┬▄ćõN╩█▒╚└²ĪŻ├└ć°2:1Ż¼ųąć°4:1Ż╗

*Ų¹▄ć╩█║¾Ę■äšąĶŪ¾Ą─├▄Č╚Ż¼║═Ų¹▄ć╬─╗»ĪóŲĮŠ∙▄ć²gĻPŽĄŠo├▄ĪŻ├└ć°ė╔2011─ĻĄ─10.9─ĻŻ¼╔Ž╔²ĄĮ¼Fį┌Ą─12─Ļęį╔ŽŻ╗ųąć°6─ĻŻ╗

*4SĄĻ/Ą┌╚²ĘĮ¬Ü┴óŲ¹┼õĄ─╩ął÷Ę▌Ņ~▒╚└²ĪŻ

ć°ā╚Ų¹▄ć╩█║¾╩ął÷╚įęį4SĄĻ×ķų„ī¦Ż¼╩ął÷Ę▌Ņ~60%Ż½Ż╗▄ćą═╝░┼õ╝■öĄō■ų„꬚Ų╬šį┌ų„ÖCÅS╩ųųąŻ¼▀Ć╠Äė┌ŽÓī”ĘŌķ]ĀŅæBĪŻų„ÖCÅS--4SĄĻ¾wŽĄ╚įš╝ō■ų„┴„Ż╗

├└ć°ätęį¬Ü┴óÅS╔╠×ķų„Ż¼š╝ō■╚½╩ął÷Ą─80%Ż╗Ų¹▄ćõN╩█╔╠š╝ō■20%ū¾ėęĪŻ

*śIäšśŗ│╔Ż©DIFM/DIYŻ®ĪŻ

Ī¬Ī¬├└ć°Ž¹┘Mš▀į┌Ų¹▄ć▒Żą▐Ų┌ķgĢ■╩╣ė├įŁÅS┼õ╝■▀MąąŠSą▐▒ŻBŻ¼Ą½ė╔ė┌ārĖ±ŽÓī”▒Ńę╦Ūę┘|┴┐ŅÉ═¼Ż¼┘|▒ŻŲ┌║¾┤¾ČÓŽ¹┘Mš▀Ģ■▀xō±╩╣ė├Ą┌╚²ĘĮ¬Ü┴óÅS╔╠╣®æ¬Ą─┼õ╝■ĪŻ

ĮøØ·Ž┬ąąų▄Ų┌ųąŻ¼Ž¹┘Mš▀Ė³įĖęŌ▀xō±ąįār▒╚Ė▀Ą─«aŲĘŻ¼▀^═∙▀xō±4SĄĻŠSą▐Ą─╗“▐Dūā×ķūį╝║┘Å┘I┼õ╝■╗ž╝ęDIY░▓čbŻ╗

Ī¬Ī¬DIFMš╝├└ć°╚½▓┐Ų¹▄ć║¾╩ął÷Ę▌Ņ~87%Ż╗ļSų°Ų¹▄ć┼õ╝■įĮüĒįĮÅ═ļsŻ¼├└ć°DIY╩ął÷š╝▒╚ų▓Į╬«┐sŻ¼DIFMät▒Ż│ų▌^Ė▀į÷ķLŻ╗

Ī¬Ī¬Č°į┌ųąć°Ż¼Äū║§╦∙ėąŲ¹▄ć║¾Ę■äš╩ął÷Š∙×ķDIFMĪŻ

*ą┬─▄į┤Ų¹▄ćĄ─ė░ĒæĪŻ

«aŲĘĮŪČ╚Ż¼ą┬─▄į┤Īóūįäė±{±é╝╝ągæ¬ė├īóų▓Į═ŲĖ▀š¹▄ćŠSūo│╔▒ŠŻ╗ą┬─▄į┤Ų¹▄ć┴Ń▓┐╝■ū▀Ž“╝»│╔╗»ĪóųŪ─▄╗»Ż¼┴Ń▓┐╝■öĄ┴┐£p╔┘Ż¼┼õ╝■▒Š╔ĒārĖ±╠ß╔²ĪŻ

┤╦═ŌŻ¼ą┬─▄į┤š¹▄ć╩ął÷╝»ųąČ╚śOėą┐╔─▄▀hĖ▀ė┌ė═▄ćĪŻėą└¹ė┌ąąśI╝»ųąČ╚╠ß╔²ĪŻ

3ĪóŲĮ┼_Ż║┴Ń╩█Ū■Ą└Ą─ĻPŽĄĪŻ

*┐Ą▒ŖĪó═Š╗óČ╝░lį┤ė┌╗ź┬ōŠW╦╝ŠSĪóŲĮ┼_─Ż╩ĮĪŻč▌ūāĘĮŽ“ŽÓ╦ŲŻ¼─═╚╦īż╬ČĪŻ

ę╗Č╬═”ėąęŌ╦╝Ą─Ęų╬÷Ż║Ī░ėåå╬├▄Č╚║═ģó┼c╣سcČ╝▓╗š╝āץ─Ų¹┼õ╣®æ¬µ£ŲĮ┼_Ż©▀@└’╠žųĖ▄ćą═╝■╚²ĘĮŲĮ┼_Ż®ĪŻ2020─ĻĄ─▄ć═©įŲ║═2021─ĻĄ─║├Ų¹┼õŻ¼æČĘį┌╚½ć°æł÷Ą─╣®æ¬µ£ŲĮ┼_Ų¾śIįĮüĒįĮ╔┘ĪŻ╣®æ¬µ£ŲĮ┼_┐┤ŲüĒ╩▓├┤Č╝ėąŻ¼ėų╩▓├┤Č╝ø]ėąĪŁĪŁĪ▒

*ĻPė┌═Š╗óĄ─æ┬įĻPµI╚Ī╔߯¼ėõÉé┘Y▒ŠäóČ■║ŻėąÄūČ╬├Ķ╩÷Ż║

Ī░į┌Ų¹▄ć║¾╩ął÷╔ŽŻ¼ūŅųžę¬Ą─Š═╩Ūį┌ė├æ¶Č╦║═«aŲĘ/Ę■äšČ╦Ą─ųžśŗŻ¼╝┤īŹ¼FĪ░Č╦Ī▒ĄĮĪ░Č╦Ī▒Ą─µ£ĮėĪŻ═Š╗óÅ─╣®æ¬µ£╚ļ╩ųŻ¼░³└©▌å╠źĪóÖCė═ĪóĖ„ĘN┼õ╝■Ż¼ūįĮ©é}ÄņĄ╚ĪŻ┼cå╬╝āĄ─ŲĮ┼_ĮøØ·ŽÓ▒╚Ż¼═Š╗óī”ė├æ¶Č╦Č°čįĖ³ėąą¦╣¹Ż╗┼cŠĆŽ┬Ę■䚥ĻŽÓ▒╚Ż¼╣®æ¬µ£Ą─┤“═©ę▓Ģ■Ė³ėąą¦┬╩ĪŻĪ▒

Š▀¾wĄĮ2016─Ļ═Š╗óÅ─ŠĆ╔Ž▐Dą═ū÷ŠĆŽ┬╣żł÷ĄĻĢrŻ¼äóČ■║Żį°čįŻ║Ī░«öĢrŻ¼║═äō╩╝╚╦ĻÉ├¶┴─┴╦║▄ķLĢrķgŻ¼ūŅ║¾┤¾╝ęłįøQšJ×ķŻ¼═Š╗ó▒žĒÜę¬░lš╣ŠĆŽ┬śI䚯¼īóŠĆ╔ŽŠĆŽ┬╚┌║ŽŻ¼┤“═©╣®æ¬µ£ĪŻĪ▒

4ĪóąąśI╝»ųąČ╚ĪŻ

*├└ć°Ż¼TOP10ķTĄĻöĄš╝▒╚54%Ż¼TOP4ĮėĮ³40%ĪŻ

Ī¬Ī¬├└ć°Ų¹▄ćĄ┌╚²ĘĮŠSą▐ąąśI╝»ųąČ╚ų▓Į╠ß╔²Ż¼ą╬│╔┴╦╦─²łŅ^ĖŅō■(Ų¹▄楞ĦAutoZone [AZO]ĪóŖW╚R└¹OĪ»Reilly Auto Parts [ORLY]ĪóAdvance Auto Parts [AAP]╝░NAPA)Ą─Ė±ŠųŻ¼š╝Ų¹┼õ▀Bµi╩ął÷Ę▌Ņ~Į³╦─│╔ĪŻŪ░╦─┤¾Ų¾śIĀI╩šęÄ─ŻŠ∙│¼▀^100ā|├└ĮĪŻ

Ī¬Ī¬2001-2018─ĻŻ¼į┌├└ć°╦∙ėą╩█║¾┴Ń╩█ķTĄĻųąŻ¼ķTĄĻöĄ┴┐┼┼├¹Ū░╩«Ą─╩«┤¾Ų¾śI┐éķTĄĻöĄš╝▒╚Ż¼Å─30%╠ß╔²ų┴54%ĪŻ

Ī¬Ī¬ŖW╚R└¹Ų¹▄ćätė╔2011─ĻĄ─2.5%╠ß╔²ų┴2018─ĻĄ─14%ĪŻ

*╬ęć°Ż║═Š╗óš╝┤¾▒P0.9%Ż╗IAMTOP5š╝▒╚āH6.1%ĪŻ

Ī¬Ī¬╬ęć°Ą─Ų¹▄ćĘ■äš╩ął÷╩Ūę╗éĆĖ▀Č╚Ęų╔ó║═ĖŅ┴čĄ─╩ął÷Ż¼2020─ĻGMV│¼╚fā|į¬Ż¼╝s68╚f╝ęŲ¹▄ćĘ■äš╣®æ¬╔╠ĪŻŲõųą6│╔šŲ╬šį┌½@╩┌ÖÓĮøõN╔╠╩ų└’Ż¼╝┤4SĄĻŻ¼ŲõėÓ╦─│╔į┌¬Ü┴óŲ¹▄ćĘ■äš╠ß╣®╔╠╩ų└’Ż©║åĘQIAMķTĄĻŻ®ĪŻ

Ī¬Ī¬░┤ššŲ¹▄ćĘ■äš╩š╚ļüĒ┼┼├¹Ż¼═Š╗óB▄ćāH┤╬ė┌ųą╔²╝»łFĪóÅVģRŲ¹▄ć▀@ā╔╝ę4SĄĻĪŻĄ½─┐Ū░╩ął÷Ę▌Ņ~āH×ķ0.9%ĪŻ

░┤IAM╩š╚ļ┼┼├¹Ż¼═Š╗ó▀b▀bŅIŽ╚Ż¼TOP5š╝▒╚6.1%ĪŻ

Ī¬Ī¬ą┬┐Ą▒ŖŻ©2021─ĻĀI╩š59.3ā|Ż¼ķTĄĻ1300Ż½Ż¼SKU8╚fŻ¼╣└ųĄ150ā|Ż®Īó┐ņ£╩▄ćĘ■Ż©2022─ĻĀI╩š43.8ā|į¬Ż¼ķTĄĻ2100Ż¼SKU5╚fŻ®Ą╚ĪŻ

╬ÕĪóÄū³cĖą╩▄

1Īó┤µ┴┐ĮøØ·Ģr┤·Ż¼Å─Ī░ą┬**Ī▒ĄĮĪ░║¾**Ī▒Ż¼╩ŪĢr┤·ųžą─Ą─▐DęŲĪŻ

Ę┐«aŻ¼ą┬Ę┐Ī¬Ī¬┤µ┴┐Ę┐Ż©Č■╩ųĮ╗ęūĪó╬’śIŻ®Ż╗▄ćūėŻ¼ą┬▄ćĪ¬Ī¬┤µ┴┐▄毩Č■╩ųĮ╗ęūĪóŠSą▐▒ŻBŻ®Ż╗╚╦Ż¼ą┬╔·ā║Ī¬Ī¬└Ž╚╦Ż©ßt»¤Ż®Ż╗

2Īó¬Ü┴óŲ¹┼õ/ą▐▀BµiĄ─╩ął÷į÷┴┐Ż║└Ž²g╗»Ż©ŲĮŠ∙▄ć²g└Ž╗»Ż®Ż╗ąąśI╝»ųąČ╚╠ß╔²Ż╗4SĄĻ/¬Ü┴óŲ¹┼õĄ─┤╦Ž¹▒╦ķLŻ╗

3ĪóŲĮ┼_─Ż╩ĮĪ¬Ī¬ųŲįņą═┴Ń╩█Ū■Ą└Ą─č▌ūāĪŻūŅĮKīŹ¼FČÓśIæB▓ó┤µĪó╗źčaĪŻ

▀@╝■╩┬Ż¼╩┬īŹ╔Žš²į┌║▄ČÓŅIė“░l╔·ĪŻ

į┌┤¾▒ŖŽ¹┘MŅIė“Ż¼╬ęĄ─Ėą╩▄╩ŪŻ¼Å─é„Įy░┘žø╔╠│¼ĄĮļŖ╔╠Ż¼▒Š┘|╔ŽŠ∙ī┘ŲĮ┼_─Ż╩ĮŻ¼ū÷Ą─╩Ū┴„┴┐╔·ęŌĪŻČ°ļŖ╔╠ī”é„Įy░┘žøĄ─ø_ō¶Ż¼ę▓ī┘═¼ę╗ūVŽĄų«Ž┬Ą─Ė▀ŠS┤“Ą═ŠSĪŻ

Ą½╩ŪęįCOSTCOĪó╔Į─ĘĪóALDIĪóLIDLĪóĄŽ┐©āzĄ╚×ķ┤·▒ĒĄ─ą┬ą═┴Ń╩█Ū■Ą└śIæBŻ¼ŲõīŹ┘|×ķųŲįņą═┴Ń╩█Ż¼ęį╣®ĮoČ©┴xąĶŪ¾Īóū÷£pĘ©Ż©īÆŲĘŅÉšŁSKUŻ®Īó┤“Ą¶ŲĘ┼ŲęńārŻ©ūįėąŲĘ┼Ų┬╩Ż®ĪŻÅ─Č°īŹ¼FĖ³Ė▀ą¦┬╩Ą─╣®ĮoŻ©├½└¹┬╩Īó┤µžøų▄▐DŻ®ĪŻ

į┌Ų¹┼õŅIė“Ż¼╬ęéā─Ż║²Ąž┐┤ĄĮ┴╦▀@éĆė░ūėĪŻ

>▓┐Ęųģó┐╝╬─š┬Ż║

╔Ļ╚f║Ļį┤Ż║Ų¹▄ć║¾╩ął÷ąąśI蹊┐Ż║ķLŲ┬║±č®┤¾┘ÉĄ└Ż¼°BŅ½Ų¹▄ć║¾╩ął÷ - ų¬║§ (zhihu.com)

É█Ęų╬÷Ż║20─Ļ╣╔ārØq60▒ČŻ¼├└ć°Ų¹┼õ┴Ń╩█Š▐Ņ^OĪ»Reilly×ķ║╬▒Č╩▄╩ął÷┐ŽČ©Ż┐_╦č║³Ų¹▄ć_╦č║³ŠW (sohu.com)

O'Reilly╩ąųĄ▀h│¼NAPA▒│║¾Ż║ą┬┐Ą▒Ŗ║══Š╗óŻ¼│╔×ķNAPAęčĮø▓╗ųžę¬Ż┐_╦č║³Ų¹▄ć_╦č║³ŠW (sohu.com)

║«Č¼Ą─øQæŻ║Ų¹┼õ╣®æ¬µ£╦─┤¾─Ż╩ĮŽ┬Ż¼šl─▄ūŅĮKĄŪ╔Ž╚A╔Įų«ÄpŻ┐ (baidu.com)

ŖW╚R└¹OĪ»ReillyŻ║├└ć°ūŅ┤¾▄ć║¾Ų¾śIŻ¼╣╔ār20─Ļ30▒Č_Č«▄ćĄ█ (dongchedi.com)

ā×ė┌═¼śIĄ─į÷ķLīŹ┴”Ż║įöĮŌ├└ć°Ų¹▄ć┴Ń╝■┴Ń╩█╔╠Ī¬ŖW╚R└¹Ų¹▄ć_Č«▄ćĄ█ (dongchedi.com)

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║