揭秘山姆中國(guó)27年進(jìn)化的9組核心數(shù)據(jù)

出品/聯(lián)商個(gè)人VIP專享頻道

撰文/天使灣老汪

*2018-2022,沃爾瑪中國(guó)大盤此消彼長(zhǎng):大賣場(chǎng)關(guān)店100+,山姆會(huì)員店新開20+;山姆營(yíng)收占比估計(jì)60%+;

*全球銷售額TOP10山姆店,近半在深滬京。福田店連續(xù)15年位居全球單店冠軍(30億+);

*山姆中國(guó)電商銷售占比推測(cè)60%+;無(wú)論營(yíng)收、利潤(rùn),均已屬國(guó)內(nèi)前置倉(cāng)TOP1;

*自有品牌SKU數(shù)占比25%~30%;營(yíng)業(yè)額占比約40%;

*2016年,山姆中國(guó)將會(huì)員費(fèi)從150元/年上調(diào)至260元,意在“進(jìn)一步篩選其中高端的目標(biāo)客戶。”

……

在我們密切關(guān)注的零售渠道變革大潮之中,山姆會(huì)員店進(jìn)入中國(guó)最早、也最為深入。

27年、45店、660億年?duì)I收、500萬(wàn)會(huì)員、500個(gè)前置倉(cāng)。

其間經(jīng)歷了怎樣的戰(zhàn)略取舍?打造出怎樣一種根源于美國(guó)原型而又深刻結(jié)合了中國(guó)土壤的模型?對(duì)于今天國(guó)內(nèi)諸多借鑒者又有什么樣的啟發(fā)?

試圖解答心頭這個(gè)疑問(wèn)。通過(guò)廣泛搜集相關(guān)行研、報(bào)道、訪談等,盡可能用數(shù)據(jù)說(shuō)話,結(jié)構(gòu)化呈現(xiàn)山姆中國(guó)的進(jìn)化。

本文大致框架:沃爾瑪中國(guó)大盤及山姆占比、電商占比、總體數(shù)據(jù)、品類構(gòu)成和選品邏輯、供應(yīng)鏈、中國(guó)27年、城市布局、市場(chǎng)集中度和天花板等。

1、沃爾瑪中國(guó)大盤以及山姆中國(guó)占比

(1)相較沃爾瑪整體營(yíng)收而言,沃爾瑪中國(guó)只占2.41%。

(2)2018-2022年,沃爾瑪中國(guó)作為沃爾瑪國(guó)際的一部分,營(yíng)收復(fù)合增長(zhǎng)率遠(yuǎn)超沃爾瑪國(guó)際整體,達(dá)到8.28%。從107億美元增長(zhǎng)到147億美元(折合人民幣1070億元)。

(3)2018-2022年,沃爾瑪中國(guó)大賣場(chǎng)的門店數(shù),從420家銳減至322家,五年關(guān)閉近100家;與此同時(shí),山姆會(huì)員店從23家擴(kuò)張到43家店。

(4)參考晚點(diǎn)、零售商業(yè)財(cái)經(jīng)、老張聊零售,大致推測(cè)如下:

*中國(guó)山姆會(huì)員店2022年?duì)I收660億左右。

按42家門店(不含最新開業(yè)3家)計(jì)算,平均單店年?duì)I收在15億左右(Costco中國(guó)單店平均營(yíng)收也在15億左右);

*考慮到2022年沃爾瑪中國(guó)區(qū)總營(yíng)收1070億人民幣,則沃爾瑪大賣場(chǎng)在400億左右。單店?duì)I收1.24億左右。

*在中國(guó)市場(chǎng)上,山姆會(huì)員店/沃爾瑪大賣場(chǎng)的營(yíng)收比例,大致為1.65:1。

(5)綜上,2018-2022這4年間,沃爾瑪中國(guó)大盤增長(zhǎng)290億人民幣。

期間,山姆會(huì)員店新開20家;大賣場(chǎng)關(guān)閉100家。

山姆中國(guó)營(yíng)收占比估計(jì)已達(dá)60%+。

2、怎么理解“電商業(yè)務(wù)銷售額占比55%”?

(1)沃爾瑪最新財(cái)報(bào)顯示:沃爾瑪中國(guó)Q2銷售額41億美元(近300億人民幣),同比增長(zhǎng)21.7%;電商業(yè)務(wù)增長(zhǎng)44%;電商業(yè)務(wù)銷售額占比55%左右。

結(jié)合2022年4季度財(cái)報(bào):“沃爾瑪中國(guó)Q4凈銷售額增長(zhǎng)26.7%,可比銷售額增長(zhǎng)19.8%;其中,山姆會(huì)員商店和電商業(yè)務(wù)表現(xiàn)出色,沃爾瑪中國(guó)Q4電商凈銷售額增長(zhǎng)93%,兩年疊加增長(zhǎng)率為158%。”

(2)參考晚點(diǎn)、老張聊零售的分析:

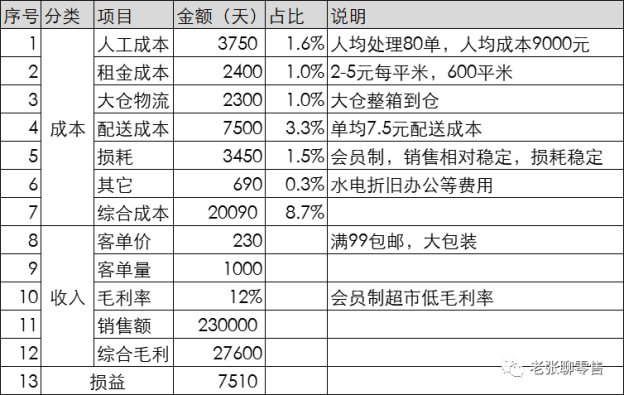

*考慮到沃爾瑪門店電商銷售占比較少,推測(cè)山姆店電商銷售占比60%+,大概378億元;

*假設(shè)電商銷售中次日達(dá)占比10%,前置倉(cāng)占比90%,則前置倉(cāng)年銷售340億元左右。

從同行了解:山姆在中國(guó)近500個(gè)前置倉(cāng),倉(cāng)均訂單1000單/天,客單價(jià)230元左右。按此計(jì)算,年GMV近400億。

綜合看,預(yù)計(jì)山姆前置倉(cāng)年銷售額330+億元。

*山姆中國(guó)目前有45家門店,約500個(gè)前置倉(cāng),平均每家門店對(duì)應(yīng)11個(gè)前置倉(cāng),前置倉(cāng)業(yè)績(jī)算入門店。

以上海為例,6家門店、78個(gè)前置倉(cāng),基本覆蓋上海市區(qū)。

(3)當(dāng)每日優(yōu)鮮、叮咚買菜在全國(guó)鋪設(shè)前置倉(cāng),山姆也開始設(shè)立前置倉(cāng),由京東的達(dá)達(dá)獨(dú)家配送。在多個(gè)城市主要城區(qū),山姆已可實(shí)現(xiàn)1小時(shí)配送到家。

達(dá)達(dá)每天配送200萬(wàn)個(gè)訂單,接近40萬(wàn)個(gè)來(lái)自山姆。2022年,山姆的電商配送訂單增速超過(guò)300%,日均訂單超過(guò)一半來(lái)自前置倉(cāng)。

(4)對(duì)照其他幾家前置倉(cāng)企業(yè),山姆會(huì)員店已是當(dāng)之無(wú)愧的前置倉(cāng)TOP1:

銷售規(guī)模上,叮咚買菜2022年GMV242億元;樸樸超市210億元左右;美團(tuán)買菜接近樸樸;

盈利方面,山姆表現(xiàn)更優(yōu)秀。通常一個(gè)山姆前置倉(cāng)達(dá)到400單就能盈虧平衡,而目前山姆前置倉(cāng)日均突破1000單。幾乎每個(gè)山姆前置倉(cāng)都能盈利,整體實(shí)現(xiàn)規(guī)模化盈利。

山姆客單價(jià)230元,遠(yuǎn)高于同行(50-80元)。因此,只用8.7%的銷售額占比成本,就能損益平衡。而同行需22%-30%。

提升點(diǎn):配送效率/集單(山姆每單配送成本6-9元,而同行只需3-5元);定位(山姆前置倉(cāng)定位于門店的戰(zhàn)略延伸。但兩者存在差異——會(huì)員店屬“囤貨購(gòu)物”,客單價(jià)1000元左右。前置倉(cāng)SKU1000、客單價(jià)230元、極速送達(dá),偏向日常購(gòu)物)。

3、山姆中國(guó)的總體經(jīng)營(yíng)數(shù)據(jù)

(1)截至2022年底,山姆會(huì)員店在中國(guó)大陸地區(qū)營(yíng)收約660億元;

(2)截至2023年9月,經(jīng)營(yíng)45家門店,布局25城;預(yù)計(jì)年底達(dá)48家;

*全球銷售額前10的山姆會(huì)員店,近一半在深圳、上海、北京等地。

*深圳福田店2008年開始,連續(xù)15年位列全球單店銷售額冠軍,2022年收入超30億元。

(3)500萬(wàn)山姆會(huì)員。

*每人最少每年付260元會(huì)費(fèi)。大致估算,去年為山姆貢獻(xiàn)13億元利潤(rùn)。

*會(huì)員平均每年消費(fèi)13000元,年續(xù)卡率穩(wěn)定在80%以上。

*平均每個(gè)會(huì)員店大約有12萬(wàn)會(huì)員支撐。

*2016年,山姆中國(guó)將會(huì)員費(fèi)從150元/年上調(diào)至260元/年。入華20年首次調(diào)整。意在“進(jìn)一步篩選其中高端的目標(biāo)客戶。”

(4)毛利率。

在美國(guó),山姆會(huì)員店的毛利與Costco(13%左右)相當(dāng)。但在中國(guó),因缺乏競(jìng)爭(zhēng)對(duì)手,山姆可獲得更高利潤(rùn)率。

山姆烘焙品類毛利20%~25%,一些獨(dú)家商品毛利高達(dá)30%。

(5)品類和SKU。

*選品上,山姆奉行“寬SPU、窄SKU”原則。即品類豐富,但每一類只提供個(gè)位數(shù)(通常為1~3種)商品選擇。

*山姆4000個(gè)SKU,按類別可大致分為:

鮮食類,40%~45%;干貨類,30%左右;非食品類,30%左右。

(6)自有品牌Member's Mark。

*占山姆全部商品的25%~30%,2022年為山姆中國(guó)貢獻(xiàn)約40%營(yíng)業(yè)額。

另?yè)?jù)德勤數(shù)據(jù),沃爾瑪在全球每年30%的銷售額、50%以上的利潤(rùn)來(lái)源于自有品牌。

*Member's Mark遵循兩個(gè)邏輯:

·針對(duì)還沒(méi)有清晰行業(yè)標(biāo)準(zhǔn)的產(chǎn)品,由山姆定義標(biāo)準(zhǔn)并生產(chǎn);

·當(dāng)外部供應(yīng)鏈某個(gè)環(huán)節(jié)利潤(rùn)太厚,為了給會(huì)員最佳性價(jià)比,山姆會(huì)選擇去開發(fā)自有品牌。

*2022年,沃爾瑪完成自有品牌升級(jí),將中國(guó)市場(chǎng)自有品牌縮減為“惠宜”、“沃集鮮”和“George”。惠宜主要涵蓋包裝食品、日用品和冷凍鮮食等品類,“沃集鮮”主要為烘焙食品,“George”主要為服飾類產(chǎn)品。

4、品類構(gòu)成和選品邏輯

(1)選品上,山姆奉行“寬SPU、窄SKU”原則。

即品類豐富,但每一類只提供個(gè)位數(shù)(通常為1~3種)商品選擇。而商超和新零售渠道最多能提供幾十種不同的選擇。

(2)要性價(jià)比,更重要的是不做什么。

*山姆在肉類中主推牛肉,而非豬肉等中國(guó)人主要食用的肉類。

基于兩個(gè)判斷:一是山姆擁有競(jìng)爭(zhēng)對(duì)手少有的全球供應(yīng)鏈優(yōu)勢(shì);二是山姆判斷中國(guó)人消費(fèi)的豬肉數(shù)量已逐漸到頂,未來(lái)會(huì)攝入更多其他肉類。

*一些品類則被山姆放棄。盒馬等提供最活潑生猛的海鮮,但山姆僅上架速凍或冰鮮的海鮮。

原因是,活海鮮在運(yùn)輸和暫養(yǎng)過(guò)程中極易出現(xiàn)死亡病變、二次污染,很難保證營(yíng)養(yǎng)價(jià)值和風(fēng)味;從捕撈到門店,保證鮮活需投入巨大物流成本,貨損居高不下,售價(jià)必然被抬高。

*同樣的,因?yàn)槿狈r(jià)格優(yōu)勢(shì),過(guò)去幾年在各類新零售渠道嶄露頭角、備受中產(chǎn)喜愛(ài)的品牌,都不會(huì)出現(xiàn)在山姆貨架上。

(3)基于復(fù)購(gòu)和規(guī)模效應(yīng)的選擇。

*山姆大多數(shù)生鮮商品的分量都不適合獨(dú)居人群和兩人家庭,因此長(zhǎng)期被詬病。但山姆很少妥協(xié)。

這些都是復(fù)購(gòu)和規(guī)模效應(yīng)的選擇。

一位行業(yè)人士認(rèn)為,山姆清楚地認(rèn)識(shí)到只有放棄一部分市場(chǎng)才可以實(shí)現(xiàn)規(guī)模化和性價(jià)比。同時(shí),這也是篩選客戶的手段——大家庭的生鮮復(fù)購(gòu)量顯然會(huì)更多。

*開發(fā)商品時(shí),消費(fèi)場(chǎng)景和生命周期被山姆更前置地考慮。山姆會(huì)選擇不做短保的、季節(jié)性的產(chǎn)品,商品的生命周期最好在一年以上,能被更多人購(gòu)買和消費(fèi)。

一個(gè)好商品,但價(jià)格過(guò)高,消費(fèi)者往往只是偶爾嘗鮮,不會(huì)持續(xù)復(fù)購(gòu),就無(wú)法帶來(lái)規(guī)模效應(yīng)。山姆一般不會(huì)選擇這樣的商品。

在早期調(diào)研中,麻薯、瑞士卷等產(chǎn)品在消費(fèi)者認(rèn)知中既是零食點(diǎn)心,也是早餐選擇。基于此,它們得到了更大的支持,后來(lái)都成為爆款,為山姆留住老用戶、吸引新用戶。

(4)山姆邏輯的真相:不僅是“精選商品”,而且做最有性價(jià)比的,提供“超值體驗(yàn)”。

*最能代表山姆的商品可能是瑞士卷,一款奶油夾心蛋糕,配料干凈、用了歐洲進(jìn)口的動(dòng)物奶油。但它最大的優(yōu)勢(shì)在于價(jià)格——一大盒16片,算下來(lái)一片不到4元。

星巴克1片瑞士卷售價(jià)抵得上山姆8片,多數(shù)品牌烘焙店定價(jià)也超過(guò)10元。

2019年推出后,很快成為爆品,銷售額占部分門店月營(yíng)業(yè)額8%~10%,年銷售額曾達(dá)10億元以上。

*永輝、盒馬鮮生都曾上架同款,定價(jià)都高于山姆,未能復(fù)刻其火爆。

一位永輝人士稱,如要用相同原料且保證足夠利潤(rùn),起碼要將售價(jià)調(diào)高30%。

5、“研發(fā)型的供應(yīng)鏈”意味著什么?

(1)當(dāng)消費(fèi)者對(duì)山姆這個(gè)渠道逐漸產(chǎn)生信任,它開始做更復(fù)雜的商品,剝離品牌造成的溢價(jià)。

*最典型的例子是紅酒、威士忌,兩個(gè)售價(jià)由品牌決定的品類。

山姆通過(guò)在產(chǎn)區(qū)收購(gòu)酒莊或簽下大額采購(gòu)協(xié)議,直接產(chǎn)出專供商品。

在同一產(chǎn)區(qū)內(nèi),一些酒莊品牌紅酒經(jīng)過(guò)“代理商——多級(jí)分銷商”網(wǎng)絡(luò),抵達(dá)電商渠道時(shí),售價(jià)為200~300元。電商平臺(tái)上18年份威士忌價(jià)格普遍在1000元以上;

山姆則可控制在100~200元,威士忌價(jià)格在500元左右。

(2)山姆一年600億多元的銷售額,論規(guī)模只有阿里集團(tuán)的1/125、京東的1/50,但它只有4000款商品。具體到一些品類和款式,山姆已經(jīng)有了規(guī)模優(yōu)勢(shì),甚至連日化、電器等品類大多都低于天貓和京東。

(3)大多數(shù)商品的采購(gòu)都不只是簽一個(gè)訂購(gòu)協(xié)議。

如果山姆采購(gòu)團(tuán)隊(duì)判斷一個(gè)商品值得開發(fā)/引進(jìn),他們會(huì)嘗試找到行業(yè)第一名的企業(yè)談判,試圖用規(guī)模效應(yīng)拿到最低價(jià)格。

如果拿不到滿意的價(jià)格,則放棄第一名,尋找第二名、第三名或周邊行業(yè)的成熟企業(yè),由山姆重新制定標(biāo)準(zhǔn),合作制造平價(jià)替代品。

(4)一家新零售會(huì)員店高管認(rèn)為,多數(shù)會(huì)員店在商品上難以趕超山姆的一個(gè)重要原因是,缺少山姆的國(guó)際供應(yīng)鏈基礎(chǔ)和長(zhǎng)期積累的研發(fā)型供應(yīng)鏈。

從原材料的選材到生產(chǎn)工藝,山姆控制每個(gè)環(huán)節(jié)的成本和質(zhì)量。

今天,類似奧昆和恩喜村這樣的戰(zhàn)略級(jí)供應(yīng)商,山姆已經(jīng)儲(chǔ)備了上百家。在共同利益基礎(chǔ)上,供應(yīng)商愿意每年花費(fèi)數(shù)百萬(wàn)甚至上千萬(wàn)元調(diào)研市場(chǎng)、改進(jìn)技術(shù)、更新設(shè)備,做出更多新的特色商品和更有性價(jià)比的商品。

6、進(jìn)入中國(guó)27年,經(jīng)歷了怎樣的戰(zhàn)略取舍?

(1)1996年,沃爾瑪進(jìn)入中國(guó)。在深圳開設(shè)第一家沃爾瑪購(gòu)物廣場(chǎng)和山姆會(huì)員店。

但由于山姆中國(guó)內(nèi)部早期對(duì)會(huì)員制模式的搖擺,山姆在品牌形象上始終面目模糊,更像是會(huì)員制和普通商超的混合體。

戰(zhàn)略搖擺帶來(lái)的后果則是——最初十幾年,山姆店只有寥寥幾間。經(jīng)歷多次開店、閉店后,一度想放棄會(huì)員倉(cāng)儲(chǔ)模式。

沃爾瑪總部甚至一度考慮放棄在中國(guó)市場(chǎng)的山姆會(huì)員店業(yè)務(wù)。

(2)頹勢(shì)在2016年扭轉(zhuǎn)。幾乎和互聯(lián)網(wǎng)公司撲向新零售同時(shí)發(fā)生。

(3)和中國(guó)經(jīng)濟(jì)大盤的發(fā)展相關(guān)。

1996--2019年,中國(guó)人均GDP,從709美元增至10000美元。出現(xiàn)了7000萬(wàn)中產(chǎn)。

今天,全球銷售額前10名的山姆會(huì)員店,近一半在深圳、上海、北京等地。深圳福田店2008年成為全球單店銷售額冠軍,此后連續(xù)15年位列第一,去年收入超30億元。

(4)也和管理團(tuán)隊(duì)的戰(zhàn)略取舍有關(guān)——回歸倉(cāng)儲(chǔ)會(huì)員制的根本立場(chǎng);局部本土化;尊重中國(guó)市場(chǎng)環(huán)境,擁抱電商。

沃爾瑪中國(guó)CEO朱曉靜、山姆會(huì)員店中國(guó)首席采購(gòu)官?gòu)埱唷⑸侥窌?huì)員店中國(guó)電子商務(wù)與市場(chǎng)部副總裁陳志宇,在歷次接受媒體采訪中,透露了一些內(nèi)部視角:

*“比起技術(shù)層面,更大門檻在于心智。因?yàn)闀?huì)員制商超在很多時(shí)候都是反商業(yè)邏輯的”。

*“會(huì)員制商店的本質(zhì)在于付費(fèi)買了一個(gè)服務(wù),讓會(huì)員無(wú)需反復(fù)挑選和比價(jià)就可買到高品質(zhì)商品,也降低了購(gòu)物的時(shí)間成本。”

*“做會(huì)員制其實(shí)是一個(gè)長(zhǎng)期生意,我們關(guān)注的是續(xù)費(fèi)率,要求長(zhǎng)期思維和一致性比較高。現(xiàn)在很多做會(huì)員制的企業(yè)都是做很短期的行為。”

*“山姆成功源于三個(gè)因素:定位清晰,知道服務(wù)的是中國(guó)城市中高端消費(fèi)能力的家庭(Who);善于前瞻性的洞察消費(fèi)者需求(What);關(guān)注如何能比別人更好地服務(wù)消費(fèi)者(How)。家庭、城市、中高端這三個(gè)關(guān)鍵詞的限定下,意味著我們不能服務(wù)所有消費(fèi)者,甚至不能滿足一個(gè)消費(fèi)者的所有需求。會(huì)員制這個(gè)模式需要懂得主動(dòng)做出取舍。”

*“會(huì)員店只能服務(wù)于一部分客戶。想做出會(huì)員價(jià)值,就不能去想覆蓋更多人群、品類或模式,只能盯準(zhǔn)一個(gè)垂直領(lǐng)域。山姆將這種“做窄”的模式定義為垂直型經(jīng)濟(jì)……山姆不太謀求大眾市場(chǎng),目標(biāo)客戶大多時(shí)間很寶貴,愿意花錢買高品質(zhì)服務(wù)。通過(guò)收取會(huì)員費(fèi),其實(shí)已經(jīng)過(guò)濾掉一大部分非目標(biāo)客戶。”

*“付費(fèi)會(huì)員制零售的核心指標(biāo)是續(xù)費(fèi)率和用戶活躍度。我們希望能達(dá)到更高的續(xù)費(fèi)率,所以一開始就要找到對(duì)的人。”

*“差異化的商品一直都是零售行業(yè)競(jìng)爭(zhēng)的核心。山姆銷售的商品主打高品質(zhì),這類商品是稀缺的,并且售賣渠道有限。

如果一款商品在市場(chǎng)上的同質(zhì)化商品很多,就會(huì)被下架。因?yàn)樗鼰o(wú)法再給會(huì)員提供差異化的價(jià)值。”

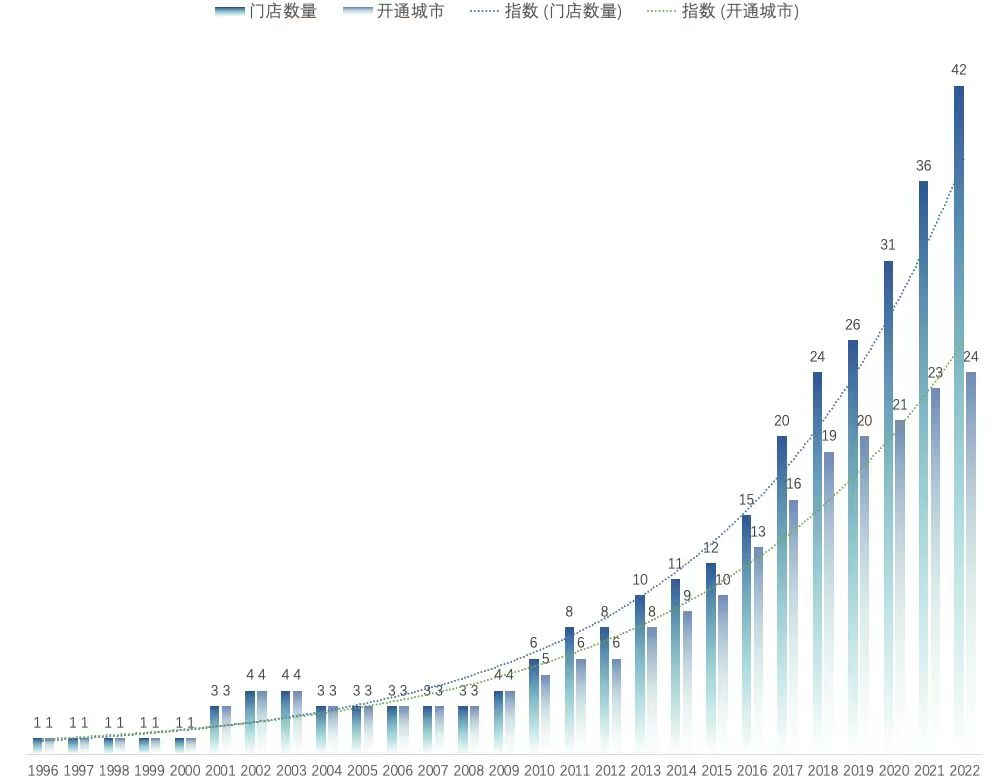

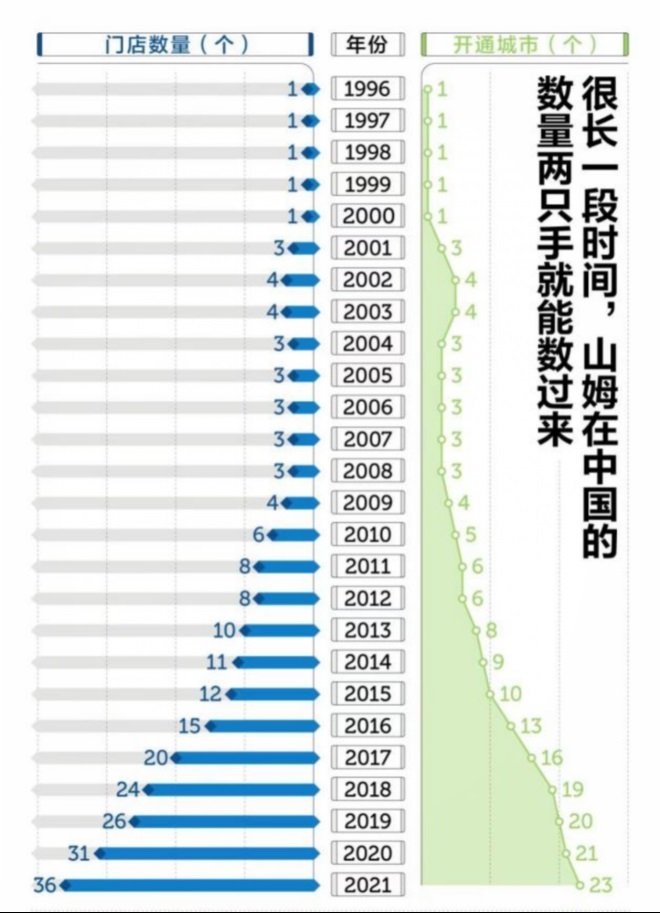

7、在中國(guó)的城市布局

(1)山姆,進(jìn)入25個(gè)城市,開設(shè)45個(gè)門店,保持著每年開出約5家新店的速度。

*已基本完成在主要城市的戰(zhàn)略布局,并呈現(xiàn)出猛烈下沉跡象(東莞、嘉興、紹興、濟(jì)南、溫州和晉江)。

*官網(wǎng)顯示:深圳5、上海5、北京4、

杭州3、蘇州3、廣州2、寧波2、成都2、武漢2、

南京1、常州1、福州1、廈門1、長(zhǎng)沙1……

*縱向看:2016至2019年,山姆會(huì)員店門店數(shù)從15家增至23家;

2020年新開5家;

2021年新開5家;

2022年新開4家;

2023年截至9月新開5家。

*根據(jù)沃爾瑪中國(guó)公布的數(shù)據(jù),山姆門店達(dá)到36家時(shí),其會(huì)員數(shù)量已突破400萬(wàn)人(單店平均11萬(wàn)會(huì)員);2023年公布會(huì)員突破500萬(wàn)(單店平均12萬(wàn)會(huì)員)。

(2)Costco,目前在國(guó)內(nèi)僅有5家門店。側(cè)重長(zhǎng)三角布局。

上海2家;2023年6月,寧波店開業(yè);8月,杭州店;四季度,深圳店。

(3)“山姆開店需滿足人均可支配收入4萬(wàn)元起,Costco則需要6萬(wàn)元起。兩者在定位上還是有一些區(qū)別。后期,Costco人均可支配收入值會(huì)下移,往更低一層級(jí)試水。”

有山姆人士稱:“以前我們只在一線城市開店,現(xiàn)在的新開門店,很多都位于二三線城市。我們的開店標(biāo)準(zhǔn)有兩個(gè),一是當(dāng)?shù)亟?jīng)濟(jì)消費(fèi)實(shí)力較強(qiáng),二是中等收入階層人數(shù)密度高。”

8、市場(chǎng)競(jìng)爭(zhēng)格局、行業(yè)集中度、天花板

零售渠道本質(zhì)上屬于平臺(tái)級(jí)生意。倉(cāng)儲(chǔ)會(huì)員制、硬折扣連鎖似乎尤為如此,容易形成獨(dú)家或幾家壟斷、占據(jù)極高市場(chǎng)份額的競(jìng)爭(zhēng)格局。

在中國(guó),這一切才剛剛開始。美國(guó)、歐洲和日本的經(jīng)驗(yàn),對(duì)于我們或有啟發(fā)。

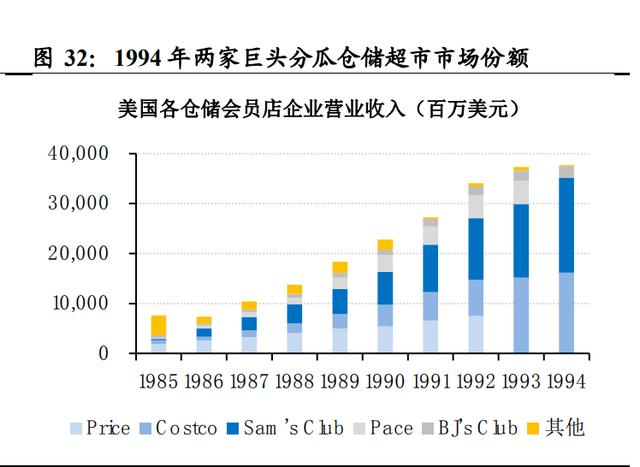

(1)倉(cāng)儲(chǔ)會(huì)員制的雙寡頭格局。

*Costco營(yíng)業(yè)收入2422億美元,山姆736億美元(在沃爾瑪大盤中占比13%)。雙雄合計(jì)3158億美元。

*美國(guó)大型倉(cāng)儲(chǔ)式會(huì)員店的整體市值超過(guò)3200億美元。三大巨頭Costco、Sam's Club和BJ's Wholesale的市場(chǎng)份額占比分別為55.5%、36.2%和8.3%。

事實(shí)上早從1990年代開始,雙寡頭壟斷、贏家通吃的格局業(yè)已成型,早年的幾十個(gè)競(jìng)品了無(wú)痕跡。此后29年并無(wú)大變。

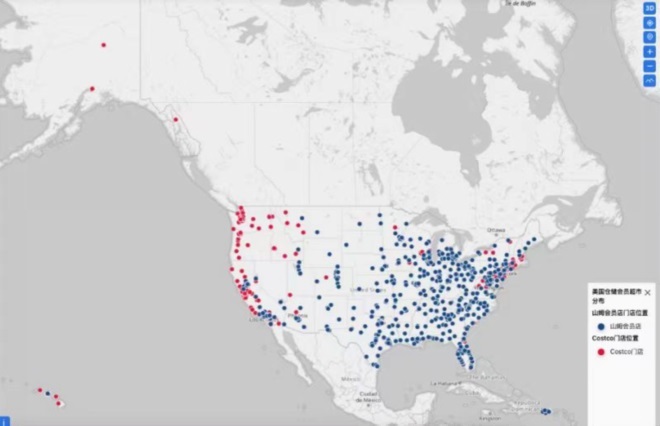

*Costco和山姆在美國(guó)的門店數(shù),分別為585家、600家。

2017年以來(lái)的5年多,山姆再未新開一家門店(盡管今年初宣布未來(lái)五年內(nèi)計(jì)劃在美國(guó)新開超30家門店)。兩家合計(jì)1200家左右門店,是否大致接近美國(guó)市場(chǎng)的天花板?

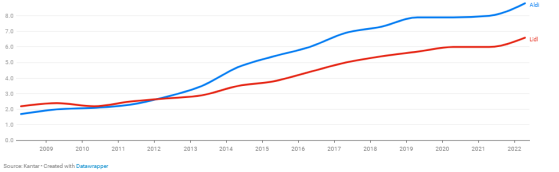

(2)硬折扣的德國(guó)雙雄。

*德國(guó)LIDL母公司Schwarz Group,2022年?duì)I收1537億美元;德國(guó)Aldi,營(yíng)收1209億美元,兩家合計(jì)2746億美元。

*ALDI,按2017年數(shù)據(jù),全球10000多家門店,境外占比已達(dá)60%;LIDL,門店總數(shù)超11000家。

*兩家進(jìn)入英國(guó)20多年,合計(jì)市占率16%左右。與英國(guó)零售業(yè)整體銷售額下降4%的慘淡行情形成鮮明對(duì)比。ALDI擁有960家門店,LIDL則為920家。均以每周一家新店的速度擴(kuò)張。

雙方的2025年累計(jì)開店目標(biāo):ALDI1200家,LIDL1100家。

*一個(gè)類似滲透率的指標(biāo),折射其天花板的高度:

2018年,德國(guó)折扣店的市場(chǎng)份額,占德國(guó)食品雜貨零售行業(yè)的比例將近50%;

2018年,歐洲折扣行業(yè),占食品雜貨市場(chǎng)份額的20-25%。而1991年僅為10%。

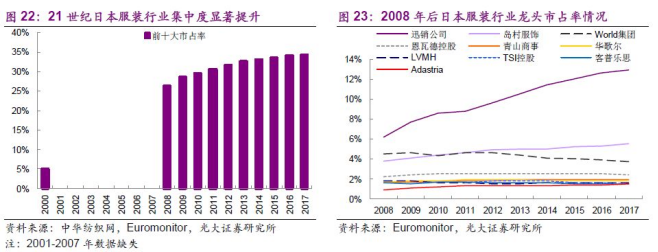

(3)日本服裝行業(yè)的市場(chǎng)集中度演變。

優(yōu)衣庫(kù)的崛起(2018年市占率高達(dá)12.9%),使得日本服裝行業(yè)傳統(tǒng)分散的競(jìng)爭(zhēng)格局發(fā)生了顛覆性變化:

*2000年,日本服裝企業(yè)TOP10的銷售額為1.36萬(wàn)億日元,占全行業(yè)4.99%;

而到了2008、2017年,TOP10的市占率分別高達(dá)26.30%、34.30%!

9、中國(guó)戰(zhàn)局的幾種可能性

某種意義上,倉(cāng)儲(chǔ)會(huì)員店是一道“減法”題。無(wú)論是目標(biāo)用戶、SKU、品牌溢價(jià),還是運(yùn)營(yíng)管理等層面,都在致力于幫助用戶做減法;與此同時(shí),又是一道“加法”題,尤其體現(xiàn)在產(chǎn)品、信任、長(zhǎng)期主義層面。

作為一個(gè)主動(dòng)篩選用戶、高準(zhǔn)入門檻的生意,它的市場(chǎng)空間有多大?

山姆中國(guó)曾對(duì)中國(guó)市場(chǎng)的潛在用戶做過(guò)一個(gè)估計(jì)——7000萬(wàn)中產(chǎn)。按15萬(wàn)會(huì)員/單店的平均值來(lái)推測(cè),可以開460家店鋪。大致相當(dāng)于美國(guó)當(dāng)前倉(cāng)儲(chǔ)店總量的35%。

大致揣測(cè)競(jìng)爭(zhēng)格局演變的可能:

(1)山姆中國(guó)。做多中國(guó)+戰(zhàn)略定力+一系列進(jìn)化的產(chǎn)物。500萬(wàn)會(huì)員、4000多個(gè)SKU及其背后的供應(yīng)體系歷經(jīng)20多年的打磨、45個(gè)門店、500個(gè)前置倉(cāng)、搶先進(jìn)入25個(gè)城市。尤其是其擁抱電商迭代出的一套模型,一定程度上擺脫了傳統(tǒng)大店模型受物理空間的制約,而有望實(shí)現(xiàn)更為彪悍、更低成本的區(qū)域密度和深度。令人感慨:“輕舟已過(guò)萬(wàn)重山”!

(2)Costco中國(guó)。失之過(guò)于持重,但是也將大概率“拿到船票”。其在東亞市場(chǎng)如日本、中國(guó)臺(tái)灣的成績(jī),有助于它在中國(guó)大陸市場(chǎng)找到適合于自己的發(fā)展路徑。

但是考慮到今天它和山姆爭(zhēng)奪的是幾乎同樣一個(gè)用戶群體、首選進(jìn)入的是幾乎同樣一批目標(biāo)城市,后來(lái)居上的概率不大。

(3)國(guó)內(nèi)諸多零售企業(yè)在會(huì)員店方向的探索。值得關(guān)注幾個(gè)問(wèn)題:

*類似倉(cāng)儲(chǔ)會(huì)員店這種文化區(qū)隔弱、普適性比較強(qiáng)的生意,龍頭企業(yè)的全球滲透率、市場(chǎng)集中度恐怕不容低估;

*就如同上世界80--90年代,山姆、Costco的崛起經(jīng)歷了一系列劇烈的進(jìn)化一般。今天的后起者們,仍需以進(jìn)化的視角來(lái)看待先行者和自身。并且理性區(qū)分,哪些屬于這個(gè)生意的基本原則,哪些則僅僅屬于表層的事物,必須在變化中趟出一條路來(lái);

*建立區(qū)別、強(qiáng)化區(qū)別。可能是一條務(wù)實(shí)的競(jìng)爭(zhēng)策略。比如通過(guò)區(qū)域割據(jù)、用戶細(xì)分。

美國(guó)倉(cāng)儲(chǔ)會(huì)員老三BJ's Wholesale在雙寡頭格局下的競(jìng)爭(zhēng)策略耐人尋味——245家門店,深耕東海岸,突出本地特色,用生鮮圈定本地人(易腐產(chǎn)品占比29%)。

(4)京東PLUS、1688嚴(yán)選等純線上模型。這是另一條路徑上值得期待的探索。

注:晚點(diǎn)、遠(yuǎn)川研究所等的雄文尤其有啟發(fā),摘引較多。感謝!

歡迎感興趣的朋友交流:wzy@tisiwi.com!

>部分參考資料:

晚點(diǎn)的原創(chuàng)報(bào)道:https://mp.weixin.qq.com/s/7joOXRWoiMfZMrKZWP-RKQ

老張聊零售的分析:山姆會(huì)員店業(yè)績(jī)30倍增長(zhǎng)的秘密

知乎討論:沃爾瑪?shù)纳侥窌?huì)員店為什么要收會(huì)員費(fèi)? - 知乎 (zhihu.com)

山姆會(huì)員店入華二十年:性價(jià)比與數(shù)字化“兩條腿走路”-格隆匯 (gelonghui.com)

山姆CMO揭秘:會(huì)員店模式的三個(gè)“反邏輯”-36氪 (36kr.com)

全球經(jīng)典商超系列研究(二)Walmart競(jìng)爭(zhēng)優(yōu)勢(shì)再思考,中國(guó)銀河證券

南方人物周刊報(bào)道:山姆會(huì)員店 當(dāng)一頭紫牛闖入零售的原野

山姆會(huì)員店:被忽視的前置倉(cāng)頭部玩家 (logclub.com)

國(guó)泰君安證券:倉(cāng)儲(chǔ)超市行業(yè)研究:會(huì)員制精準(zhǔn)錨定,供應(yīng)鏈回歸本源 (baidu.com)

折扣零售行業(yè)深度報(bào)告:抵御經(jīng)濟(jì)周期,關(guān)注特賣電商 (baidu.com)

發(fā)表評(píng)論

登錄 | 注冊(cè)