Å─ć°ā╚(n©©i)ļŖ╔╠š╝▒╚ė^▓ņ╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█Ņ~ū▀ä▌

│÷ŲĘ/┬ō(li©ón)╔╠éĆ(g©©)╚╦VIPīŻŽĒŅlĄ└

ū½╬─/┬ō(li©ón)╔╠īŻÖ┌Īóć°ļH┘Å╬’ųąą─ģf(xi©”)Ģ■(hu©¼)śI(y©©)æB(t©żi)╩ął÷īŻ╬»Ģ■(hu©¼)╬»åT ═§¼|

10į┬18╚š░l(f©Ī)▓╝┴╦2023─ĻĄ┌╚²╝ŠČ╚Ą─Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)ĪŻū„×ķę╗éĆ(g©©)┴Ń╩█║═┘Å╬’ųąą─Å─śI(y©©)š▀Ż¼╣Pš▀ūį╚╗Ė³ĻP(gu©Īn)ūó╔ń┴Ń┐éŅ~║═ļŖ╔╠š╝▒╚Ą─ū▀ä▌Ż¼Č°Ūę▀@ā╔éĆ(g©©)öĄ(sh©┤)ō■(j©┤)ų«ķg▀Ćėąų°╬ó├ŅĄ─┬ō(li©ón)ŽĄĪŻ║åå╬šfęčĮø(j©®ng)▓╗╩ŪļŖ╔╠š╝▒╚įĮĖ▀įĮ║├┴╦ĪŻ╚ń╣¹ė├Į±─Ļ1-9į┬Ą─╔ń┴Ń┐éŅ~Ą─34.2╚fā|į¬│╦ęį4/3Ż¼ät╚½─Ļ┴Ń╩█ų▒ųĖ45.6╚fā|į¬ĪŻ▀@┼cė├Į±─Ļ1-6į┬Ą─╔ń┴Ń┐éŅ~Ą─22.8╚fā|į¬│╦ęį2Ą├ĄĮĄ─45.6╚fā|į¬ŽÓ═¼Ż¼šf├„Ą┌╚²╝ŠČ╚┼c╔Ž░ļ─Ļ▒Ż│ų┴╦═¼śėĄ─į÷ķLæB(t©żi)ä▌ĪŻČ°▀@Ų┌ķgŻ¼Ą┌╚²╝ŠČ╚─®ļŖ╔╠š╝▒╚Ą─26.4%▌^Ą┌Č■╝ŠČ╚─®Ą─26.6%▀Ćėą╦∙┌ģŠÅĪŻ▀@ŲõīŹ(sh©¬)┐╔ęįū„×ķ┼ąöÓ╔ń┴Ń┐éŅ~─▄ē“▒Ż│ųį÷ķLæB(t©żi)ä▌Ą─ę╗éĆ(g©©)ĘeśOą┼╠¢ĪŻ

ę╗ĪóļŖ╔╠š╝▒╚┼c╔ń┴Ń┐éŅ~Ą─Ę┤Ž“┬ō(li©ón)äė(d©░ng)

ę╗éĆ(g©©)ėą╚żĄ─¼F(xi©żn)Ž¾╩Ū╔ń┴Ń┐éŅ~į÷ķL┐ņĄ─Ģr(sh©¬)║“Ż¼═∙═∙ī”æ¬(y©®ng)ļŖ╔╠š╝▒╚Ą─ĮĄĄ═Ż╗Ę┤ų«ęÓ╚╗ĪŻęįĮ±─ĻĄ┌ę╗╝ŠČ╚Ą─Ūķør×ķ└²ĪŻė╔ė┌╚ź─Ļ12į┬7╚šĮY(ji©”)╩°┴╦ę▀ŪķĄ─ĘŌ┐žĪŻĮ±─ĻĄ┌ę╗╝ŠČ╚Ą─┴Ń╩█│╩¼F(xi©żn)┴╦ł¾(b©żo)Å═(f©┤)ąįĄ─Ę┤ÅŚĪŻ╚ń╣¹ė├Ą┌ę╗╝ŠČ╚Ą─11.5╚fā|į¬Ą─╔ń┴Ń┐éŅ~│╦ęį4Ż¼ät╚½─ĻĄ─╔ń┴Ń┐éŅ~ų▒ųĖ46.0╚fā|į¬ĪŻ╔ń┴Ń┐éŅ~į┌─Ļ│§│╩¼F(xi©żn)┴╦ÅŖ(qi©óng)ä┼Ą─į÷ķLæB(t©żi)ä▌ĪŻ

Ą½▀@Ģr(sh©¬)šłūóęŌļŖ╔╠š╝▒╚ät╩ŪÅ─2022─ĻĄūĄ─27.2%Ž┬ĮĄų┴24.2%Ż¼Ž┬ĮĄĘ∙Č╚ČÓ▀_(d©ó)3éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗Č°╚ń╣¹ė├Į±─Ļ╔Ž░ļ─ĻĄ─╔ń┴Ń┐éŅ~│╦ęį2Ż¼ätāH×ķ45.6╚fā|į¬Ż¼šf├„Ą┌Č■╝ŠČ╚Ą─╔ń┴Ń┐éŅ~Ą─į÷ķL┌ģä▌┌ģŠÅĪŻ╚ń╣¹īóĄ┌ę╗╝ŠČ╚║═Ą┌Č■╝ŠČ╚Ą─öĄ(sh©┤)ō■(j©┤)▓ĘųŻ¼Ą┌Č■╝ŠČ╚Ą─11.3╚fā|į¬▌^Ą┌ę╗╝ŠČ╚Ą─11.5╚fā|į¬Ž┬ĮĄ┴╦2%Ż¼Č°═¼Ģr(sh©¬)Ų┌Ą─ļŖ╔╠š╝▒╚ģsÅ─Į±─ĻĄ┌ę╗╝ŠČ╚Ą─24.2%▄S╔²ĄĮ26.6%Ż¼ėų╔Ž╔²┴╦╝s2éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

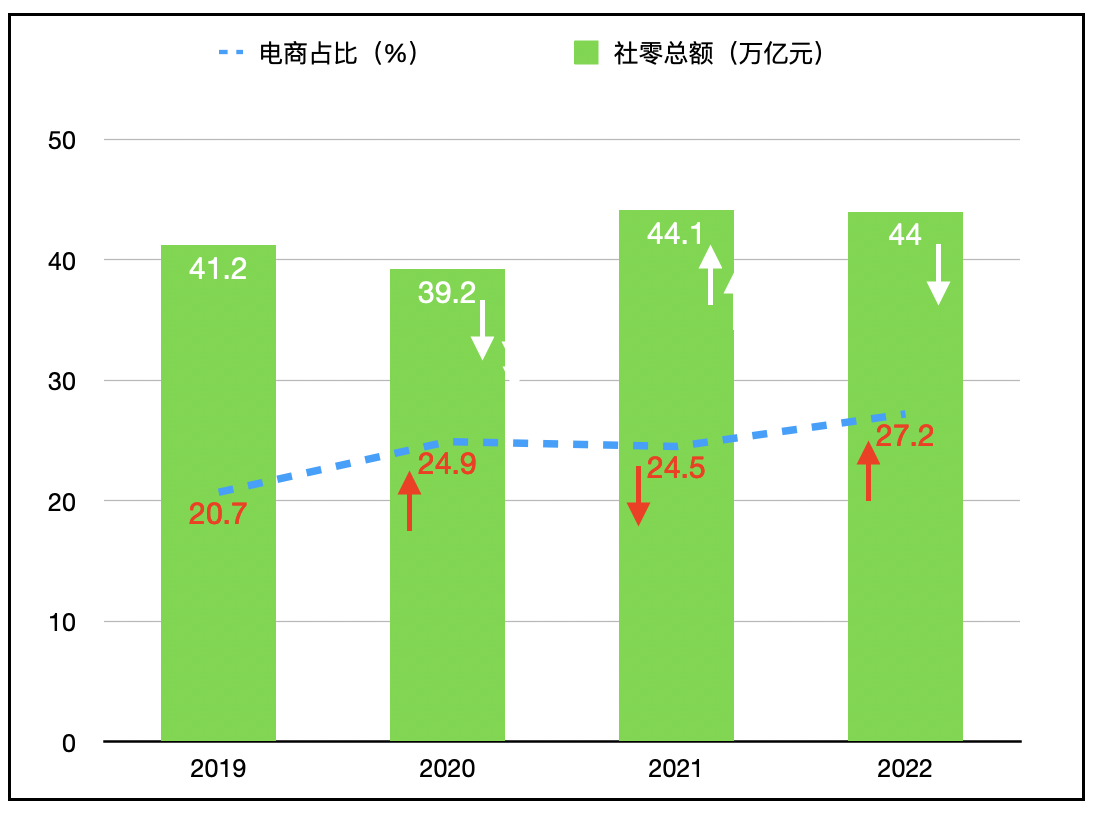

╚ń╣¹į┘╗ž┐┤Å─2019─ĻĄĮ2022─ĻĄ─╚½▓┐ŪķørŻ¼▀@ĘN╔ń┴Ń┐éŅ~╔ŽØq║═ļŖ╔╠š╝▒╚Ž┬ĮĄŻ¼╗“╔ń┴Ń┐éŅ~Ž┬ĮĄ║═ļŖ╔╠š╝▒╚╔ŽØqĄ─Ūķør═¼śė┤µį┌ĪŻŻ©ęŖłD1Ż®

łD1Ż║ļŖ╔╠š╝▒╚┼c╔ń┴Ń┐éŅ~Ą─Ę┤Ž“┬ō(li©ón)äė(d©░ng)

üĒį┤Ż║Ė∙ō■(j©┤)ŽÓĻP(gu©Īn)─ĻĘ▌ć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝öĄ(sh©┤)ō■(j©┤)š¹└ĒŠÄ▌ŗ

ė╔łD1├„’@┐╔ęŖŻ¼ė╔ė┌2020─Ļ│§Ą─ą┬╣┌ę▀Ūķ▒¼░l(f©Ī)Ż¼2020─ĻĄ─╔ń┴Ń┐éŅ~Ą─39.2╚fā|į¬ŽÓ▌^ė┌2019─ĻĄ─41.2╚fā|į¬Ž┬ĮĄ╝s10éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Č°═¼Ģr(sh©¬)ķgļŖ╔╠š╝▒╚Å─20.7%▄S╔²ĄĮ24.9%Ż¼ų▒Įė▄S╔²4.2éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼▄S╔²Ę∙Č╚×ķūį2012─ĻĄĮ2019─ĻĄ─ūŅĖ▀Ż¼ų«Ū░├┐─ĻĄ─ļŖ╔╠š╝▒╚Ą─į÷ķLČ╝╩Ūį┌2éĆ(g©©)░┘Ęų³c(di©Żn)ū¾ėęŻ╗2021─Ļ╩Ūę▀ŪķŲ┌ķgĮø(j©®ng)Ø·(j©¼)╗ųÅ═(f©┤)▌^║├Ą─ę╗─ĻŻ¼╔ń┴Ń┐éŅ~╗ž╔²ĄĮ44.1╚fā|į¬Ż¼į÷ķL│¼▀^ā╔╬╗öĄ(sh©┤)Ż¼Č°═¼Ģr(sh©¬)Ų┌Ą─ļŖ╔╠š╝▒╚Å─ų«Ū░Ą─24.9%ĮĄų┴24.5%Ż¼Ž┬ĮĄ0.4éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗2022─Ļė╔ė┌ŖW├▄┐╦╚ų▓ĪČŠĄ─┬¹čė║═ć└(y©ón)├▄Ą─ĘŌ┐žŻ¼╔ń┴Ń┐éŅ~Ą─44.0╚fā|ŽÓ▌^ė┌2021─ĻĄ─44.1╚fā|ø]ėąį÷ķLŻ¼▀Ćėą╦∙Ž┬ĮĄŻ¼Č°═¼Ģr(sh©¬)Ų┌ļŖ╔╠š╝▒╚ätÅ─ų«Ū░Ą─24.5%╔²ų┴27.2%Ż¼▄S╔²Ę∙Č╚ĮėĮ³3éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ27.2%Ą─ļŖ╔╠š╝▒╚ę▓×ķ2012─Ļķ_╩╝Ą─ķL▀_(d©ó)10─Ļų«Š├Ą─±R═§ų«┘Ć«ŗ╔Ž┴╦Šõ╠¢ĪŻæ¬(y©®ng)įōšf╚ń╣¹ø]ėą╦┴┼░Ą─ą┬╣┌ę▀Ūķ╠žäe╩Ū2022─ĻĄ─ŖW├▄┐╦╚ųŻ¼±R═§┤“┘ĆĄ─ūŅ║¾ĮY(ji©”)╣¹æ¬(y©®ng)įōŠ═į┌25%ū¾ėęĪŻą┬╣┌ę▀Ūķį┌║▄┤¾│╠Č╚╔Ž│╔×ķ┴╦ć°ā╚(n©©i)ļŖ╔╠░l(f©Ī)š╣Ą─┤▀╗»ä®ĪŻ

╦∙ęįŻ¼ūį2019─Ļęį║¾ĄĮ░³└©Į±─ĻĄ─╚²éĆ(g©©)╝ŠČ╚Ą─Ūķør┐┤Ż¼Ę▓╩ŪļŖ╔╠š╝▒╚į÷ķL▌^┐ņĢr(sh©¬)Ż¼Č╝░ķļSų°╔ń┴Ń┐éŅ~Ą─═Ż£■▓╗Ū░╗“š▀Ž┬ĮĄĪŻČ°ļŖ╔╠š╝▒╚į÷ķL┌ģŠÅ╗“š▀ėą╦∙Ž┬ĮĄĢr(sh©¬)═∙═∙Č╝┐╔ęį┐┤ĄĮ╔ń┴Ń┐éŅ~Ą─’@ų°╠ß╔²ĪŻŠ┐ŲõįŁę“Ą└└Ēę▓▒╚▌^║åå╬Ż¼ę“?y©żn)?strong>ć°ā╚(n©©i)ļŖ╔╠ū„×ķĘųūėĄ─öĄ(sh©┤)Ņ~ęčĮø(j©®ng)║▄┤¾Ż¼╦∙ęįę└╚╗ęįīŹ(sh©¬)¾w┴Ń╩█×ķų„ī¦(d©Żo)Ą─╔ń┴Ń┐éŅ~Ą─Ęų─ĖĄ─╚╬║╬£pąĪČ╝Ģ■(hu©¼)╩╣ļŖ╔╠š╝▒╚’@ų°į÷┤¾ĪŻ

Č■Īóć°ā╚(n©©i)ÅŖ(qi©óng)┤¾ļŖ╔╠░l(f©Ī)š╣Ą─Ų┐Ņi║═│ĖųŌ

Ęų╬÷ĄĮ┤╦Ż¼ūxš▀┐╔ęį└ĒĮŌ×ķ╩▓├┤ļŖ╔╠š╝▒╚Ą─┌ģä▌ūā╗»┐╔ęįū„×ķ┼ąöÓ┴Ń╩█ū▀ä▌Ą─ę╗éĆ(g©©)ĻP(gu©Īn)µIųĖś╦(bi©Īo)ĪŻ▒Š╬─▓ó¤oęŌ┼·įuć°ā╚(n©©i)┐ņ╦┘░l(f©Ī)š╣Ą─ļŖ╔╠Ż¼Č°╩Ū꬚f├„ć°ā╚(n©©i)ļŖ╔╠Ą─░l(f©Ī)š╣ęčĮø(j©®ng)┌ģĮ³’¢║═ĪŻČ°Ūę¼F(xi©żn)į┌Ą─ŠĆ╔Ž╦∙ąĶę¬ų¦ĖČĄ─┴„┴┐│╔▒Šę▓▓╗▒╚īŹ(sh©¬)¾wĄĻĄ─ūŌĮŠ▀ėą╚╬║╬ā×(y©Łu)ä▌┴╦ĪŻ

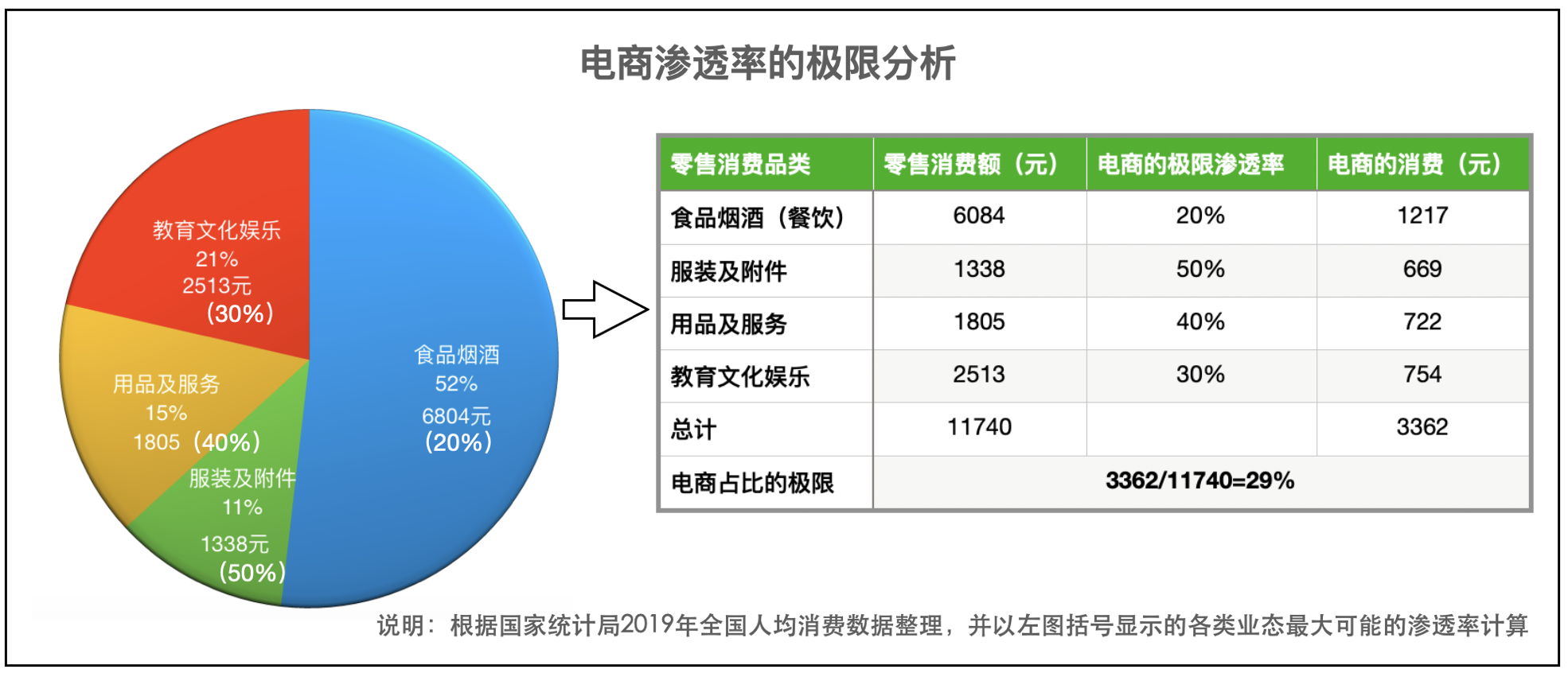

ūį╝║į°ė┌2022─Ļ9į┬ū½╬─ĪȱR═§Ī░╩«─Ļ┘Ć╝sī├ØMĪ▒Ż¼šlų¬ļŖ╔╠Ą─╠ņ╗©░Õę▓│÷¼F(xi©żn)┴╦ĪĘŻ¼╬─š┬ęį2019─Ļć°╝ęĮy(t©»ng)ėŗ(j©¼)ŠųŠ═ć°ā╚(n©©i)Ą─╩│Ųʤ¤ŠŲĪóė├ŲĘ║═Ę■äš(w©┤)ĪóĘ■čb╝░ĖĮ╝■║═Į╠ė²╬─╗»Ŗ╩śĘĄ─Ž¹┘M(f©©i)öĄ(sh©┤)Ņ~║═▒╚└²═Ų£yĖ„ŅÉ╔╠ŲĘ╗“Ę■äš(w©┤)┐╔─▄▀_(d©ó)ĄĮĄ─ūŅ┤¾ļŖ╔╠ØB═Ė┬╩ĪŻ▒╚╚ń░³└©▓═’ŗį┌ā╚(n©©i)Ą─╩│Ųʤ¤ŠŲŻ¼╣Pš▀▓╔ė├▒╚╚½ć°╔╠│¼15%Ą─Ė³Ė▀Ą─20%ØB═Ė┬╩Ż¼ę▓ūŃęį░³└©├└łF(tu©ón)║═I┴╦åߥ╚ĄĮ╝ęĄ─▓═’ŗĪŻŲõ╦¹╚ńė├ŲĘ║═Ę■čbČ╝░┤ūŅĖ▀Ą─śOŽ▐▒╚└²═Ų£yŻ¼Ą½Ę■äš(w©┤)Īó╬─╗»║═Ŗ╩śĘĄ╚┐ŽČ©╩ŪļŖ╔╠▒▐ķL─¬╝░Ą─ĪŻŠ═▀@śėć°ā╚(n©©i)ļŖ╔╠Ą─╠ņ╗©░ÕŠ═╩Ū29%Ż©ęŖłD2Ż®Ż¼ūŅĖ▀▓╗Ģ■(hu©¼)│¼▀^30%ĪŻ

łD2Ż║ļŖ╔╠ØB═Ė┬╩Ą─śOŽ▐Ęų╬÷

üĒį┤Ż║Ė∙ō■(j©┤)2019─ĻČ╚ć°╝ęĮy(t©»ng)ėŗ(j©¼)ŠųĄ─╚╦Š∙Ž¹┘M(f©©i)öĄ(sh©┤)ō■(j©┤)š¹└ĒŠÄ▌ŗ

×ķÄ═ų·Ė³║├Ąž└ĒĮŌ▀@éĆ(g©©)Ęų╬÷Ż¼╬─š┬ĮĶė├┴╦░ó└’Ū░CEOąl(w©©i)š▄Ž╚╔·Ą─Ī░ļŖ╔╠ėč║├ą═╔╠ŲĘĪ▒Ą─Č©┴xĪŻ╦∙ų^ļŖ╔╠ėč║├Ą─╔╠ŲĘ═©│ŻŠ▀ėą¾wĘe▌^ąĪĪóār(ji©ż)ųĄ▌^Ą═Ż¼ęū▒Ż┤µ▓╗Ė»ĀĆ║═▒Ńė┌▀\(y©┤n)▌ö?sh©┤)╚╠ž³c(di©Żn)ĪŻ▀@Š═Ž▐ųŲ┴╦ļŖ╔╠Ą─ØB═Ė┬╩ė└▀h(yu©Żn)▓╗┐╔─▄▀_(d©ó)ĄĮ100%ĪŻ▒╚╚ńį┌═ŌŠ═▓═ļŖ╔╠Š═▓╗┐╔─▄Ė▓╔wŻ╗į┘▒╚╚ń³SĮųķīÜļm╚╗ęū▒Ż┤µĪó¾wĘeąĪę▓▒Ńė┌▀\(y©┤n)▌öŻ¼Ą½╩Ūę“?y©żn)ķār(ji©ż)ųĄ▌^Ė▀Ż¼╚╦éāę╗░Ń▓╗Ģ■(hu©¼)═©▀^ļŖ╔╠┘Å┘IŻ╗Č°─Ūą®╔·§r╩│ŲĘŪĪŪĪę“?y©żn)ķ¾wĘe▌^┤¾Īóār(ji©ż)ųĄ▓╗Ė▀Č°ŪęĘŪ│Ż╚▌ęūĖ»ĀĆĄ─╠ž³c(di©Żn)Ż¼ŲõīŹ(sh©¬)×ķ╦∙ėąĄ─Ī░ą┬┴Ń╩█Ī▒Ą─ĄĮ╝ęĘ■äš(w©┤)╠ß│÷┴╦śO┤¾Ą─╠¶æ(zh©żn)║═Ž▐ųŲĪŻ▀@ę▓╩Ū▀@ŅÉ╔╠ŲĘĄ─ļŖ╔╠ØB═Ė┬╩Å─╚½ć°ĘČć·┐┤▓╗─▄│¼▀^15%Ą─ĻP(gu©Īn)µIįŁę“ĪŻ

┴Ē═ŌĖ∙ō■(j©┤)┴Ń╩█Ą─ųąą─Ąž└ĒšōŻ¼Ž¹┘M(f©©i)š▀┘Å┘I╔╠ŲĘĄ─ār(ji©ż)ųĄĄ╚ė┌╔╠ŲĘĄ─ār(ji©ż)Ė±╝ė╔ŽŽ¹┘M(f©©i)š▀Ą─═©Ū┌│╔▒Š║═Ģr(sh©¬)ķg│╔▒ŠĪŻ▀@ą®│╔▒Šī”ė┌ŠÓļx╔╠ł÷║▄Į³╗“š▀ęčĮø(j©®ng)▒╗Ū░ų├Ą─Ž¹┘M(f©©i)š▀üĒšf┐╔ęį║÷┬į▓╗ėŗ(j©¼)Ż¼ę“?y©żn)ķŽ¹┘M(f©©i)Ą─ų¦│÷▒Š╔ĒŠ═╩Ūę╗ĘNėõÉéĄ─ßīĘ┼ĪŻŲ¹▄ć╝╝ąg(sh©┤)Ą─▀M(j©¼n)▓ĮśO┤¾Ąž═žš╣┴╦Ž¹┘M(f©©i)š▀Ą─ÖC(j©®)äė(d©░ng)ąį▓ó┐sČ╠┴╦═©Ū┌Ģr(sh©¬)ķgĪŻę▓╩Ūę“?y©żn)ķŲ¹▄ć╝╝ąg(sh©┤)Ą─▀M(j©¼n)▓Į▓┼ėą┴╦Å─╩│ŲĘļsžøĄĻĄĮ│¼╩ąĄĮ▀Bµi│¼╩ąĄĮ┤¾ą═│¼╩ąį┘ĄĮš█┐█─╦ų┴?x©¬)■åT│¼╩ąĄ─╔╠śI(y©©)─Ż╩ĮĄ─č▌ūā║═░l(f©Ī)š╣ĪŻ

╬ę┼eę╗éĆ(g©©)║åå╬Ą─└²ūėšf├„Ų¹▄ć╝╝ąg(sh©┤)╚ń║╬┤┘▀M(j©¼n)┴Ń╩█Ą─░l(f©Ī)š╣ĪŻ╝┘įO(sh©©)Ż¼ę╗éĆ(g©©)╚╦10ĘųńŖķ_▄ćĄ─ŠÓļx×ķ3╣½└’Ż¼▀@ę¬▒╚ę╗éĆ(g©©)╚╦10ĘųńŖū▀┬ĘĄ─600├ūŠÓļxČÓ│÷5▒ČĪŻĄ½▀@╩Ū╔╠╚”Ą─░ļÅĮĄ─öU(ku©░)┤¾Ż¼Ė∙ō■(j©┤)łA├µĘeėŗ(j©¼)╦ŃŻ¼╔╠╚”Ą─Ė▓╔wöU(ku©░)┤¾┴╦25▒ČĪŻČ°═©│Żķ_▄ćĄ─ŅÖ┐═┐╔ęįū÷Ė³ČÓĄ─┘Å┘IŻ¼╬ęéāŠ═ęįČÓę╗▒Čėŗ(j©¼)╦ŃŻ¼10ĘųńŖĄ─═©Ū┌ŠÓļxāHāHę“?y©żn)ķŲ¹▄ćŠ═öU(ku©░)┤¾┴╦▓╗╩Ū5▒ČČ°╩Ūų┴╔┘50▒ČĪŻ▀@Š═╩ŪŲ¹▄ć╝╝ąg(sh©┤)ĦĮo┴Ń╩█śI(y©©)Ą─▀M(j©¼n)▓ĮĪŻ╬ęéāšµĄ─▓╗ę¬ęį×ķų╗ėąą┼Žó╝╝ąg(sh©┤)┐╔ęį┤┘▀M(j©¼n)┴Ń╩█śI(y©©)Ą─▀M(j©¼n)▓ĮĪŻę“?y©żn)ķ╚╬║╬┴Ń╩█─Ż╩ĮČ╝╩Ū╔╠ŲĘĄ─ą┼ŽóŠW(w©Żng)Įj(lu©░)║═žøŲĘĄ─▀\(y©┤n)▌öŠW(w©Żng)Įj(lu©░)Ą─ĮY(ji©”)║ŽŻ¼╚▒ę╗▓╗┐╔ĪŻ▓╗╚╗Ą─įÆŻ¼╬ęéāĪ░ą┬┴Ń╩█Ī▒Ą─▀M(j©¼n)▓ĮŠ═āHŽ▐ė┌ūīķ_ų°ļŖäė(d©░ng)▄ćĄ─┐ņ▀fąĪĖń╠µ┤·╔Ž╩└╝o(j©¼)│§─Ūą®┐┐ō·(d©Īn)▀║║╚Įą┘uęūĖ»ĀĆ╩│ŲĘĄ─╠¶ō·(d©Īn)žø└╔Ż¼ą┬┴Ń╩█Ą─▀M(j©¼n)▓Įæ¬(y©®ng)įōĮ^▓╗╩ŪāHŽ▐ė┌┼c┤╦░╔Ż┐

Į³╚šŻ¼║ą±RĮKė┌ęŌūRĄĮŠĆŽ┬ār(ji©ż)Ė±▒╚ŠĆ╔Žār(ji©ż)Ė±Ą═▓┼╩Ū║Ž└ĒĄ─Ż¼▓óę¬ī”╦∙ėąĄĮĄĻŅÖ┐═ĮoėĶ20%Ą─š█┐█ā×(y©Łu)╗▌ĪŻ║ą±R§r╔·į┌īŹ(sh©¬)╩®ĄĮ╝ęĘ■äš(w©┤)Ą─▀@ēKśI(y©©)äš(w©┤)╔Ž▒Š┘|(zh©¼)┼c├┐╚šā×(y©Łu)§r║═ČŻ▀╦┘I▓╦ø]ėąģ^(q©▒)äeŻ¼Ą½║ą±R├„’@║├ė┌ā×(y©Łu)§r╗“ČŻ▀╦ČÓ╠Ø┴╦║ą±R▀Ćėąę╗░ļĄ─ĄĮĄĻ┐═┴„ĪŻ▓╗▀^╣Pš▀Įo║ą±RĄ─Į©ūh╩ŪīŹ(sh©¬)¾wĄĻ▓╗─▄ĮĄār(ji©ż)Ż¼└^└m(x©┤)ū÷║├ŲĘ┘|(zh©¼)║═Ę■äš(w©┤)Ż¼20%Ą─ĮĄār(ji©ż)ę╗Č©▓╗┐╔│ų└m(x©┤)ĪŻČ°ī”ė┌ļŖ╔╠ĄĮ╝ęĄ─Ę■äš(w©┤)┐╔ęį╩š╚Ī20%Ą─▀\(y©┤n)┘M(f©©i)Ż¼▀Ćę¬ėąę╗Č©Ą─ķTÖæĪŻĖ∙ō■(j©┤)ųąą─Ąž└Ēšō▀@╩Ū║Ž└Ē║═▒žĒÜĄ─Ż¼Č°Ūęę╗░Ń▒╗┼Óų▓ŲüĒĄ─ėą▀@ĘNąĶŪ¾Ą─ŅÖ┐═ę▓╩Ūėą▀@ĘNų¦ĖČ─▄┴”Ą─ĪŻ

łD3Ż║üĒūį║ŅęŃ┼¾ėč╚”

ūŅ║¾Ż¼▒Š╬─꬚fĄ─╩Ūć°ā╚(n©©i)Ą─ļŖ╔╠░l(f©Ī)š╣ęčĮø(j©®ng)║▄ģ¢║”┴╦ĪŻ╚ń╣¹░┤ć°ā╚(n©©i)6000éĆ(g©©)┘Å╬’ųąą─Ą─╚½▓┐õN╩█Ņ~3╚fā|į¬ėŗ(j©¼)╦ŃŻ©░┤ŲĮŠ∙├┐éĆ(g©©)┘Å╬’ųąą──ĻõN╩█5ā|į¬Ą─Ų½śĘė^Ą─╣└ėŗ(j©¼)Ż®Ż¼─Ū├┤ć°ā╚(n©©i)īŹ(sh©¬)╬’ļŖ╔╠┴Ń╩█Ą─12╚fā|į¬ų┴╔┘╩Ū▀@6000éĆ(g©©)┘Å╬’ųąą─╚½▓┐õN╩█Ņ~Ą─4▒ČĪŻ─Ńęį×ķ║▄ģ¢║”Ą─ų▒▓źÄ¦žøŲõīŹ(sh©¬)ę▓Č╝░³└©į┌▀@12╚fā|į¬└’├µ┴╦ĪŻć°ā╚(n©©i)┤¾ČÓöĄ(sh©┤)╚╦ęį×ķļm╚╗±R═§┤“┘ĆĄ─ūŅ║¾ĮY(ji©”)╣¹āH×ķ27%Ż¼Ą½╩Ū╝┘ęįĢr(sh©¬)╚šŻ¼ļŖ╔╠š╝▒╚▀Ć╩ŪĢ■(hu©¼)ĄĮ▀_(d©ó)╔§ų┴│¼▀^50%Ż¼Ųõųąę▓▓╗Ę”ę╗ą®┘Y╔ŅĄ─īŻśI(y©©)╚╦╩┐ĪŻĄ½¼F(xi©żn)į┌Ą─░l(f©Ī)š╣ęčĮø(j©®ng)įĮüĒįĮŪÕ│■Ąžšf├„ć°ā╚(n©©i)ļŖ╔╠š╝▒╚ęčĮø(j©®ng)ęŖĒö┴╦Ż¼ĮėŽ┬üĒĄ─░l(f©Ī)š╣╩Ū┘|(zh©¼)┴┐Č°▓╗╩ŪöĄ(sh©┤)┴┐å¢Ņ}┴╦ĪŻ

ĮY(ji©”)šZ

ŠC╔Ž╦∙╩÷Ż¼╬─š┬ęčĮø(j©®ng)ųvŪÕ│■┴╦ļŖ╔╠š╝▒╚▓╗╩ŪįĮĖ▀įĮ║├Ą─å¢Ņ}Ż¼Č°Ūę╬ęéā▀Ć┐╔ęįÅ─ļŖ╔╠š╝▒╚Ą─ūā╗»Ū░š░╔ń┴Ń┐éŅ~Ą─░l(f©Ī)š╣ĪŻÅ─▀@éĆ(g©©)ęŌ┴x╔ŽųvŻ¼10į┬18╚šūŅą┬╣½▓╝Ą─Ą┌╚²╝ŠČ╚Ą─öĄ(sh©┤)ō■(j©┤)ųąļm╚╗┴Ń╩█į÷ķLæB(t©żi)ä▌▓╗ūāŻ¼Ą½ļŖ╔╠š╝▒╚Ą─į÷╦┘┌ģŠÅęčĮø(j©®ng)é„▀f┴╦ę╗éĆ(g©©)ĘeśOĄ─ą┼╠¢ĪŻ▒Š╬─Ęų╬÷╗∙▒Š▓╗▓╔ė├╦∙ų^ŽÓī”ė┌╚ź─Ļ═¼Ų┌Ą─į÷ķL▒╚Ż¼ę“?y©żn)ķ╚ź─ĻĄ─╗∙ö?sh©┤)Ųš▒ķ║▄Ą═Ż¼Č°╩Ūė├«ö(d©Īng)Į±Ą─öĄ(sh©┤)ō■(j©┤)Ū░š░╬┤üĒĄ─į÷ķLæB(t©żi)ä▌ĪŻ

╬ęéāėą└Ēė╔ŽÓą┼Ż¼▒M╣▄├µ┼RĮø(j©®ng)Ø·(j©¼)Ž┬ąąų▄Ų┌Ą─Ė„ĘN▓╗└¹ę“╦žŻ¼Ž¹┘M(f©©i)ū„×ķĮø(j©®ng)Ø·(j©¼)į÷ķLĄ─Ą┌ę╗“ī(q©▒)äė(d©░ng)┴”ęčĮø(j©®ng)įĮ░l(f©Ī)’@¼F(xi©żn)│÷ŲõŠ▐┤¾Ą─ā×(y©Łu)ä▌║═ĒgąįĪŻš\╚ńć°╝ęĮy(t©»ng)ėŗ(j©¼)ŠųųĖ│÷Ą─Į±─ĻŪ░╚²╝ŠČ╚Ą─Ž¹┘M(f©©i)ų¦│÷ī”Įø(j©®ng)Ø·(j©¼)į÷ķLĄ─žĢ½I(xi©żn)┬╩╩Ū83.2%Ż¼└Łäė(d©░ng)GDPį÷ķL4.4éĆ(g©©)░┘Ęų³c(di©Żn)Ż©░³└©▓┐Ęųš■Ė«║═łF(tu©ón)¾wĄ─ĘŪ┴Ń╩█Ž¹┘M(f©©i)ų¦│÷Ż®ĪŻ╬ęéāėąųTČÓ└Ēė╔ī”Į±─Ļ╔ń┴Ń┐éŅ~ūŅĮK─▄ē“ĮėĮ³▓ó▀_(d©ó)ĄĮ╔§ų┴│¼įĮ46╚fā|į¬│õØMą┼ą─ĪŻ«ö(d©Īng)╚╗ę╗éĆ(g©©)Ū░╠ߌl╝■Š═╩ŪļŖ╔╠š╝▒╚šłšŠūĪŻĪ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį