╚fĄĻų«║¾Ż¼┐ŽĄ┬╗∙Ģ■Ė³Ī░ųą╩ĮĪ▒

üĒį┤/36ļ┤╬┤üĒŽ¹┘M(f©©i)

ū½╬─/ŚŅüå’w

Ī░ĄĮ2026─ĻŻ¼ūī┐ŽĄ┬╗∙Ė▓╔wųąć°│¼7ā|Ž¹┘M(f©©i)š▀Ż¼╚╦╚║ęÄ(gu©®)─ŻīŹ(sh©¬)¼F(xi©żn)50%ęį╔Žį÷ķLĪŻĪ▒╚šŪ░Ż¼į┌┐ŽĄ┬╗∙Ą┌ę╗╚f╝ęĄĻķ_śI(y©©)āx╩Į╔ŽŻ¼░┘ä┘ųąć°╩ūŽ»ł╠(zh©¬)ąą╣┘Ū³┤õ╚▌▒Ē╩ŠŻ¼Ž┬ļAČ╬ę¬ūī┐ŽĄ┬╗∙│╔×ķĪ░├┐╚š▓═’ŗĄ─╩ū▀xĪ▒ĪŻ

▀@ę╗ė├æ¶į÷ķLŅA(y©┤)Ų┌╩ŪŻ¼─┐ś╦(bi©Īo)į┌╬┤üĒ╚²─ĻŻ¼┐ŽĄ┬╗∙īóą┬į÷3ā|ė├æ¶Ż¼Ė▓╔wĄĮĮėĮ³░ļöĄ(sh©┤)ć°╚╦ĪŻĖ∙ō■(j©┤)Ą┌Ų▀┤╬╚½ć°╚╦┐┌Ųš▓ķŻ¼2020─Ļųąć°┐é?c©©)╦┐┌×?4.4ā|╚╦ĪŻ

ķTĄĻöU(ku©░)Åł╩Ūų¦ō╬Ū░╩÷─┐ś╦(bi©Īo)Ą─Ū░╠ßĪŻ┐ŽĄ┬╗∙ėŗ(j©¼)äØį┌╬┤üĒ╚²─ĻŻ¼▀M(j©¼n)╚ļĄĮ1100ū∙ą┬│Ūµé(zh©©n)Ż¼╔µ╝░Ė▀╦┘Ę■äš(w©┤)ģ^(q©▒)Īóßt(y©®)į║ĪóĖ▀ąŻĄ╚║╦ą─³c(di©Żn)╬╗Ż¼─┐ś╦(bi©Īo)╚╦╚║░³└©┤¾īW(xu©”)╔·ĪóąĪµé(zh©©n)ŪÓ─ĻĪó└ĒąįŽ¹┘M(f©©i)╚╦╚║ĪóŃy░l(f©Ī)ę╗ūÕĪŻ

▀@ų«Ū░Ż¼▀M(j©¼n)╚ļųąć°╩ął÷36─ĻŻ¼┐ŽĄ┬╗∙║═äō(chu©żng)╩╝╚╦Ī░╔ŻĄ┬╦╣╔ŽąŻĪ▒ś╦(bi©Īo)ųŠąįĄ─░ū╬„Ę■║═╔Įč“║·ą╬Ž¾Ż¼ęčĮø(j©®ng)│÷¼F(xi©żn)į┌ųąć°┤¾ĻæėŌ1900ū∙│Ūµé(zh©©n)ĪŻ

ķ_│÷Ą┌ę╗éĆ(g©©)╬ÕŪ¦╝ęĄĻŻ¼┐ŽĄ┬╗∙ė├┴╦28─ĻŻ¼Ą┌Č■éĆ(g©©)╬ÕŪ¦╝ęĄĻŻ¼Ģr(sh©¬)ķgē║┐sĄĮ░╦─ĻŻ¼▒M╣▄Ū░║¾╗∙öĄ(sh©┤)▓╗═¼Ż¼Ą½╠ß╦┘Ą─ęŌ╬ČØŌ║±Ż¼Ūę╩Ūį┌ę▀ŪķŪķørŽ┬īŹ(sh©¬)¼F(xi©żn)ĪŻ

╚fĄĻ└’│╠▒«ų«Ū░Ż¼░┘ä┘ųąć°ęč├„┤_╠ß╦┘öU(ku©░)ÅłĪŻį┌Į±─Ļ9į┬Ą─2023═Č┘Yš▀╚šŻ¼░┘ä┘ųąć°ĘĮ├µį°═Ė┬ČŻ¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2026─ĻŻ¼īó░┘ä┘ųąć°┐éķTĄĻöĄ(sh©┤)╠ß╔²ų┴20000╝ęĪŻ’@╚╗Ż¼┐ŽĄ┬╗∙ĮėŽ┬üĒ╚įīó│ąō·(d©Īn)ČÓöĄ(sh©┤)═žĄĻ╚╬äš(w©┤)ĪŻ░┤ššėŗ(j©¼)äØŻ¼┐ŽĄ┬╗∙╬┤üĒ╚²─Ļ├┐─Ļīóā¶į÷1200+╝ęĄĻĪŻ

×ķ╚fĄĻ╗Ņäė(d©░ng)įņä▌Ż¼┐ŽĄ┬╗∙┤╦┤╬═Ų│÷┴╦Ī░ār(ji©ż)Ė±ųž╗ž2006─ĻĪ▒╚½╝ę═░Īó├Ō┘M(f©©i)┐╔śĘĪóŽ▓┤³Īó┤¾╔±┐©╚fĄĻ░µĪó╬óą┼ų¦ĖČ┴ó£pĄ╚ę╗ŽĄ┴ąĀIõNą╬╩ĮŻ¼▓ó░l(f©Ī)▓╝┴╦├¹×ķĪ░MENU XĪ▒Ą─AI╩│╬’äō(chu©żng)įņŲĮ┼_ĪŻ

²ŗ┤¾Ą─ųąć°▓═’ŗ╩ął÷Ż¼ę╗Ž“▓╗╚▒ŠW(w©Żng)╝tŲĘ┼ŲŻ¼Ą½ČÓöĄ(sh©┤)╩Ū¼F(xi©żn)Ž¾╝ēŻ¼─▄┤®═ĖĄžė“║═│Ū╩ąĄ╚╝ēęį╝░Ģr(sh©¬)ķgų▄Ų┌Ż¼▒╗╚╦éāėøūĪ║═ėæšōĄ─ŲĘ┼Ų▓ó▓╗ČÓęŖŻ¼ų╗╩ŪŽ±┐ŽĄ┬╗∙Ī󹣫ö(d©Īng)ä┌Īó║ŻĄūōŲĪó├█č®▒∙│ŪĪó╚ąę┐¦Ę╚Ą╚ėąŽ▐Ą─▓═’ŗŲĘ┼ŲĪŻ

┐ŽĄ┬╗∙ų┴╔┘×ķ┐ņ▓═ąąśI(y©©)“×(y©żn)ūC┴╦ę╗╝■╩┬Ż¼Š═╩Ūį┌30-35į¬ār(ji©ż)Ė±Ä¦Ą─ą▌ķe┐ņ▓═Ż¼╚fĄĻŲĘ┼Ų╩Ū┤µį┌Ą─Ż¼Ūę╦Ų║§▓╗ų╣ė┌┤╦ĪŻ

01

Ī░č¾┐ņ▓═Ī▒└’Ą─ųą╩Į═µ╝ę

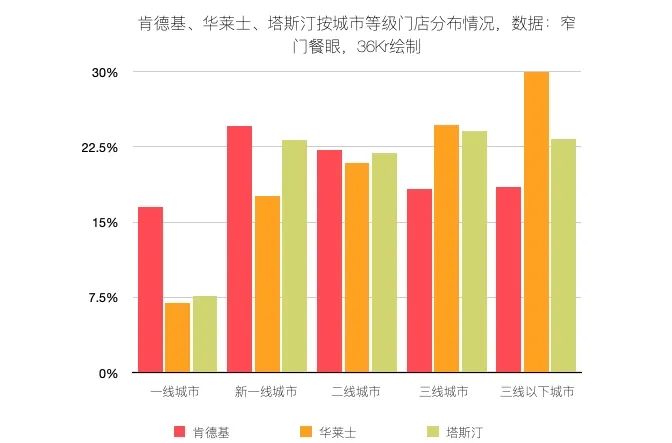

Ą┌1╚f╝ęĄĻĄ─▀xųĘŅHŠ▀āx╩ĮĖąŻ¼╬õ┴ųķT┤aŅ^ĄĻ╦∙į┌Ąž║╝ų▌Ż¼╩ŪŠ®║╝┤¾▀\(y©┤n)║ėĄ─ūŅ─ŽČ╬ĪŻ36─ĻŪ░┐ŽĄ┬╗∙į┌▒▒Š®Ū░ķTķ_│÷Ą─Ą┌ę╗╝ęĄĻŻ¼ät╬╗ė┌▀\(y©┤n)║ėĄ─ūŅ▒▒Č╬ĪŻ┤╦Ū░Į±─Ļ10į┬Ż¼┐ŽĄ┬╗∙ķ_│÷Ą─┴╝õŠ╣┼│ŪĄĻŻ¼╩Ū╦¹éā▀^╚ź30─Ļį┌šŃĮŁ╩ĪĄ─Ą┌1000╝ęĄĻĪŻ

┐ŽĄ┬╗∙║╝ų▌┴╝õŠ╣┼│ŪĄĻŻ¼šŃĮŁĄ┌1000ĄĻ

▒╚¹£«ö(d©Īng)ä┌įń▀M(j©¼n)╚ļųąć°┤¾Ļæ3─ĻĢr(sh©¬)ķgŻ¼╚ńĮ±Č■š▀▓ŅŠÓęčĮø(j©®ng)├„’@└Łķ_Ż¼Įžų┴Į±─Ļ9į┬Ż¼¹£«ö(d©Īng)ä┌ųąć°ŽĄĮy(t©»ng)▓═ÅdķTĄĻöĄ(sh©┤)×ķ5582╝ęĪŻ▓╗▀^Ż¼ūĘ┌s▀Ćį┌└^└m(x©┤)Ż¼¹£«ö(d©Īng)ä┌ųąć°Į±─ĻęčČÓ┤╬ÅŖ(qi©óng)š{(di©żo)Ż¼ĄĮ2028─Ļ═╗ŲŲ╚fĄĻĪŻ

┐ŽĄ┬╗∙Ą─┐ņ╦┘ķ_ĄĻŻ¼Ė·╦¹éāĖ³įńū÷▒Š═┴╗»’L(f©źng)╬ČėąĻP(gu©Īn)ĪŻį┌2002─ĻŻ¼┐ŽĄ┬╗∙▒Ń═Ų│÷└Ž▒▒Š®ļu╚ŌŠĒŻ¼┤╦║¾ŽÓ└^═Ų│÷įń▓═ųÓĪóČ╣?ji©”){Īóė═ŚlĪó├ū’łĄ╚ųą╩Į┐ņ▓═«a(ch©Żn)ŲĘĪŻČ°į┌├└ć°Ż¼┐ŽĄ┬╗∙Å─╬┤┘u▀^įń▓═Ż¼Ę┤Č°╩Ū¹£«ö(d©Īng)ä┌ū÷Ą─Ė³║├Ż¼┘uĄ─╩Ū¹£ØMĘų║═╩Ē’×ĪŻ

Ī░╬ęéā«ö(d©Īng)╚╗┐╔ęįėąśėīW(xu©”)śėŻ¼Ą½╩ŪėąÄūéĆ(g©©)┤¾å¢Ņ}ĪŻĪ▒░┘ä┘ųąć°Ū░ų„Ž»╝µCEO╠KŠ┤▌Yį°į┌╦¹Ą─ĪČš²┬ĘĪĘę╗Ģ°ųąĮŌßīŻ¼▒╦Ģr(sh©¬)ųąć°Ž¹┘M(f©©i)š▀ī”¹£ØMĘųĮė╩▄Č╚▓╗Ė▀Ż¼▓╗┴Ģ(x©¬)æT┐┌╬ČŻ¼│╔▒Šę▓Ė▀Ż¼ų╗╠ß╣®Øh▒ż░³ät╚▒Ę”╠ž╔½ĪŻ╠KŠ┤▌YšfŻ¼Ī░įń▓═╩Ūųąć°╚╦ę╗╠ņųąūŅ▒Ż╩žĄ─ę╗▓═Ż¼įĮ╩ņŽżĪóįĮ▒ŃĮ▌įĮ║├ĪŻĪ▒

╠KŠ┤▌YėąĪ░ųąć°┐ņ▓═Į╠ĖĖĪ▒ų«ĘQŻ¼╦¹Įø(j©®ng)Üv┴╦░┘ä┘ųąć°Å─4╝ęĄĻĄĮ7000+ĄĻĄ─▀^│╠ĪŻĪ░┐ŽĄ┬╗∙ųąć°ų«╦∙ęįį┌║▄ķLę╗Č╬Ģr(sh©¬)ķg└’│¼▀^¹£«ö(d©Īng)ä┌Ż¼╠KŠ┤▌YŽ╚╔·╩ŪĻP(gu©Īn)µIę“╦žŻ¼Ī▒▓═’ŗ═Č┘YÖC(j©®)śŗ(g©░u)Ę¼Ūč┘Y▒Šäō(chu©żng)╩╝╚╦Ūõė└ĖµįV36ļ┤Ż¼▀^╚ź║▄ČÓųž┤¾øQ▓▀Č╝üĒūįė┌╠KŽ╚╔·Ż¼Č°ĘŪ├└ć°┐é▓┐ĪŻ

┐ŽĄ┬╗∙Ą─╚fĄĻ▓óĘŪųąć°▓═’ŗŽ╚└²Ż¼į┌▀@ų«Ū░Ż¼ęčėąš²ą┬ļu┼┼Īó├█č®▒∙│ŪĪó╚A╚R╩┐Īó╚ąę┐¦Ę╚Ą╚Ī░╚fĄĻŠŃśĘ▓┐Ī▒▀x╩ųĪŻĄ½┐ŽĄ┬╗∙Ą─Ī░╚fĄĻĪ▒║¼Į┴┐╩«ūŃŻ¼╩ŪĮ©┴óį┌ų▒ĀI╗∙ĄA(ch©│)ų«╔ŽĪŻ

┼cį┌║Ż═Ōęį╝ė├╦×ķų„▓╗═¼Ż¼¹£┐Žį┌ųąć°╩ął÷ų„ę¬▓╔ė├ų▒ĀIĘĮ╩ĮĪŻĖ∙ō■(j©┤)─Ļł¾(b©żo)Ż¼Įžų┴2022─ĻŻ¼░┘ä┘ųąć°Į³13000╝ęķTĄĻ«ö(d©Īng)ųąŻ¼86%Ą─▓═Åd╩Ūų▒ĀI─Ż╩ĮŻ¼╝ė├╦ķTĄĻöĄ(sh©┤)═¼▒╚āH╬óį÷3%ĪŻ

1╚f╝ęķTĄĻ▒│║¾Ż¼┐ŽĄ┬╗∙į┌╣▄└Ēę╗ų¦│¼▀^30╚f╚╦Ą─łF(tu©ón)ĻĀ(du©¼)ĪŻ░┤ššĮžų┴2022─ĻĄ─░┘ä┘ųąć°š¹¾wėŌ40╚fį¬åT╣żĮY(ji©”)śŗ(g©░u)üĒ┐┤Ż¼Ųõųą╚½┬ÜĪó╝µ┬ÜĘųäeš╝ĄĮ36%Īó64%Ż¼Ųõųą╚½┬ÜåT╣ż░³└©3.4╚f╣▄└Ē│╔åT║═10.3╚f▓═ÅdĘ■äš(w©┤)╚╦åTĪŻ

ėąų°šµ╣”Ę“ĪóąĪ─Žć°▒│Š░Ą─▓═’ŗ╚╦īOė┬ī”ė┌┐ŽĄ┬╗∙ėąśOĖ▀įuār(ji©ż)ĪŻ╦¹į°į┌ę╗ł÷╣½ķ_╗Ņäė(d©░ng)╔Ž▒Ē╩ŠŻ¼┐ŽĄ┬╗∙╩Ūųąć°ų▒ĀI─Ż╩ĮĄ─▒ŪūµŻ¼Ī░į┘ę▓ø]ėą──éĆ(g©©)ŲĘ┼ŲĖęį┌300ŲĮ├ūĄ─▓═Åd╔Žū÷ę╗╚f╝ęų▒ĀIĄĻĄ─ćLįćĪ▒Ż¼īOė┬▒╦Ģr(sh©¬)öÓčįŻ¼Ī░▀@éĆ(g©©)Ų¾śI(y©©)Ą─ö│╚╦ų╗ėąūį╝║┴╦ĪŻĪ▒

īOė┬Ą─┼ąöÓ┐╔ęįė├ę╗ŠõüĒ┐éĮY(ji©”)Ż¼ų▒ĀI╣▄└ĒłF(tu©ón)ĻĀ(du©¼)Ą─┤¾ąĪ║═─▄┴”Ż¼╩Ūʱ─▄ē“░┤ššęÄ(gu©®)─ŻĄ─╦┘Č╚į÷ķLĪŻīŹ(sh©¬)ļHŪķør╩ŪŻ¼ęÄ(gu©®)─ŻöĄ(sh©┤)ūų┐╔ęįį÷ķLŻ¼Ą½╣▄└Ē─▄┴”▓╗ę╗Č©─▄ē“Ė·ų°į÷ķLŻ¼ę▓▓╗ę╗Č©Ė·ų°┘Y▒Šį÷ķLĪŻ

ų▒ĀIöU(ku©░)ĄĻĄ─ę╗┤¾ļyŅ}╩Ū▀xųĘŻ¼▓╗═¼ė┌śI(y©©)ā╚(n©©i)╝ė├╦Ųš▒ķĄ─Ī░ĦĄĻ╝ė├╦Ī▒Ą─ū÷Ę©Ż¼┐ŽĄ┬╗∙ąĶę¬ūį╝║šęõüĪŻį┌Å═(f©┤)ļsĄ─Ė„╝ē╩ął÷Łh(hu©ón)Š│Ż¼▀@ė╚Ųõ┐╝“×(y©żn)ķ_░l(f©Ī)─▄┴”ĪŻ

┐ŽĄ┬╗∙ķTĄĻķ_░l(f©Ī)Ą─Ī░Know-howĪ▒╩ŪŻ¼│╔┴óķ_░l(f©Ī)╬»åTĢ■Ż¼├┐ā╔éĆ(g©©)ąŪŲ┌╗©ę╗╠ņĢr(sh©¬)ķgīÅūh╦∙ėąĄ─ķ_░l(f©Ī)øQ▓▀Ż¼└¹ė├├┐ę╗éĆ(g©©)▓╗═¼Ą─éĆ(g©©)░ĖŻ¼ĖŃŪÕ│■┐é¾w▓▀┬į║═Š▀¾wøQ▓▀Ą─£╩(zh©│n)ätĪŻ╠KŠ┤▌Yį┌ĪČš²Ą└ĪĘųąšfŻ¼▀@śėū÷│²┴╦īÅ┼·éĆ(g©©)░ĖŻ¼Ė³ųžę¬Ą─╩ŪĮ©┴óŪÕ│■Ą─ė╬æ“ęÄ(gu©®)ätŻ¼ūīķ_░l(f©Ī)╚╦åTų¬Ą└╚ń║╬░┤šš▓▀┬įų„äė(d©░ng)│÷ō¶Ż¼─├Ž┬ĻP(gu©Īn)µIĄĻųĘĪŻ

╣▄└Ē░ļÅĮŠųŽ▐ąį╩Ū┴Ēę╗éĆ(g©©)å¢Ņ}Ż¼╣▄└Ē╚½ć°ĘČć·Ą─ų▒ĀIķTĄĻŻ¼╚į╩Ū▓═’ŗśI(y©©)Ą─ŽĪ╚▒╝╝─▄Ż¼Č°ČÓöĄ(sh©┤)▓═’ŗų▒ĀIŲĘ┼Ų╚įŠųŽ▐ė┌Įø(j©®ng)ĀIģ^(q©▒)ė“ĪŻžSĖ╗Ą─ķTĄĻ╣▄└Ē║═╚╦▓┼┼Óė¢(x©┤n)¾wŽĄŻ¼ę▓ūī┐ŽĄ┬╗∙┼c¹£«ö(d©Īng)ä┌▒╗ĘQ×ķĪ░ųąć°▓═’ŗ▀BµiĄ─³SŲę▄ŖąŻĪ▒Ż¼Ī░¼F(xi©żn)į┌Į^┤¾ČÓ▓═’ŗ▀BµiŲĘ┼Ų└’Ż¼Äū║§Č╝ėąüĒūįŲõųą▀@ā╔éĆ(g©©)ŲĘ┼ŲĄ─Ė▀╣▄ĪŻĪ▒Ūõė└ĖµįV36ļ┤ĪŻ

02

Å─Ž┬│┴Ż¼ĄĮĖ³Ž┬│┴

×ķąąśI(y©©)▌ö╦═╚╦▓┼═¼Ģr(sh©¬)Ż¼ā╔╝ęī”▓═’ŗśI(y©©)Ą─┴Ēę╗éĆ(g©©)žĢ½I(xi©żn)╩ŪŻ¼Å─┴ŃĮ©┴óŲę╗╠ūęįļu╚ŌĪóØh▒ż×ķ║╦ą─Ą─╣®æ¬(y©®ng)µ£¾wŽĄĪŻ2022─ĻŻ¼┐ŽĄ┬╗∙║Žū„╝s800╝ę¬Ü(d©▓)┴ó╣®æ¬(y©®ng)╔╠ĪŻ

░┘ä┘ųąć°Ą─╣®æ¬(y©®ng)µ£¾wŽĄ╠ž³c(di©Żn)╩ŪŻ¼ßśī”├┐éĆ(g©©)▓╔┘ÅŲĘĒŚ(xi©żng)Ą─╠žąįŻ¼øQČ©▓╔┘ÅĄ─ĘĮ╩Į║═Č©ār(ji©ż)Ą─Ņl┤╬Ż¼Ūę├┐éĆ(g©©)ŲĘĒŚ(xi©żng)▒žĒÜėąā╔éĆ(g©©)ęį╔ŽĄ─╣®æ¬(y©®ng)╔╠ŽÓ╗źĖéĀÄŻ¼Ą½ĘŪĖéār(ji©ż)å╬ę╗ęÄ(gu©®)ätĪŻ▀@ĘNĖéĀÄÖC(j©®)ųŲŽ┬Ż¼T1╝ē╣®æ¬(y©®ng)╔╠╩ź▐r(n©«ng)░l(f©Ī)š╣ĪóŪ¦╬ČčļÅNĪóīÜ┴ó╩│ŲĘĄ╚ęčĮø(j©®ng)Ž╚║¾IPOĪŻ

╚A╚R╩┐Īóš²ą┬ļu┼┼Ą╚╚fĄĻ▀x╩ųŻ¼ę▓╩Ū’@ų°Å─┐Ž¹£│╔ķLųą╩▄ęµĪŻ▓╗▀^Ż¼ŽÓ▒╚ė┌┐ŽĄ┬╗∙Ż¼Ū░╩÷ā╔éĆ(g©©)ŲĘ┼ŲĄ─Ė³ČÓ╩Ūū▀Ą═├½└¹┬ĘŠĆĪŻĮžų┴2023─Ļ╔Ž░ļ─ĻŻ¼╚A╚R╩┐├½└¹┬╩āH×ķ4.51%ĪŻČ°═¼ę╗Ģr(sh©¬)Ų┌┐ŽĄ┬╗∙▓═Åd└¹ØÖ┬╩▀_(d©ó)ĄĮ19.9%ĪŻ

╬„╩Į┐ņ▓═Ą─Ė▀├½└¹Ż¼ę╗▓┐Ęų╩ŪČ©ār(ji©ż)─▄┴”║═│╔▒Šā×(y©Łu)ä▌Ż¼ę▓Ė·╦¹éāų„═ŲĄ─╠ū▓═õN╩█ą╬╩ĮėąĻP(gu©Īn)ĪŻĪ░╠ū▓═å╬┘I«a(ch©Żn)ŲĘ╩Ūę╗éĆ(g©©)ār(ji©ż)Ż¼╝ėę╗▒Ł┐╔śĘ╠ū▓═Š═┐╔ęį▒Ńę╦2-3ēKÕXĪŻĪ▒ę╗╬╗┐ņ▓═Å─śI(y©©)š▀ĖµįV36ļ┤Ż¼╠ū▓═└’Øh▒żĪó╩Ē?xi©żng)l├½└¹į┌50%-60%Ż¼Č°’ŗ┴Ž├½└¹┐╔▀_(d©ó)ĄĮ90%Ż¼ūī└¹Ą─ĘĮ╩ĮüĒ┘u╠ū▓═Ż¼┐╔ęįų▒Įė╠ß╔²ŠC║Ž├½└¹┬╩ĪŻ

Ą═ār(ji©ż)╔·ęŌ▓ó▓╗║├ū÷Ż¼▀Bµi╗»╠ß╦┘║═ę▀Ūķė░ĒæŽ┬Ż¼ęÄ(gu©®)─Ż²ŗ┤¾Ą─Øh▒żš©ļuę▓├µ┼RŲĘ┼ŲĖ±Šųūā╗»ĪŻšŁķT▓═č█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°Øh▒żš©ļuĀIśI(y©©)ķTĄĻ╝s×ķ29.6╚f╝ęŻ¼2022-2023─Ļ2į┬š©ļuØh▒żŅÉķTĄĻą┬į÷╝s12╚f╝ęŻ¼ĻP(gu©Īn)ĄĻ╝s12.5╚f╝ęŻ¼ā¶£p╔┘│¼5000╝ęĄĻĪŻ

Ą½ÅVķ¤Ą─Ž┬│┴╩ął÷Ż¼ę╗ą®ęÄ(gu©®)─Ż╗»Ņ^▓┐ŲĘ┼Ų╚į╚╗šęĄĮ┴╦▓╗Õe(cu©░)Ą─╔·┤µ┐šķgŻ¼Ūęę╗┼·Ė³ųą╩ĮĄ─Øh▒żą┬ŲĘ┼Ųę▓į┌ę▀Ūķ║¾ĮĶĄĻõü┘Yį┤┤¾┴┐ßīĘ┼ÖC(j©®)Ģ■Ż¼š²┐ņ╦┘ß╚ŲŻ¼Ņ^▓┐╚ń╦■╦╣═ĪķTĄĻöĄ(sh©┤)ęčĮø(j©®ng)│¼▀^6000╝ęŻ¼ŪęāH▀^╚źę╗─Ļ▒ŃīŹ(sh©¬)¼F(xi©żn)ĘŁ▒Čį÷ķLĪŻ│²┴╦ū▀Ą═ār(ji©ż)Č©╬╗═ŌŻ¼╦■╦╣═ĪÅ═(f©┤)┐╠┴╦╚A╚R╩┐Ą─Ž┬│┴┤“Ę©Ż¼ĮĶų·ČČ궥╚ą┬┼dŪ■Ą└Ż¼į┌Ė³Ž┬│┴Ą─╩ął÷╠ßŪ░š╝ūĪ╔Ē╬╗ĪŻ

┐ŽĄ┬╗∙Īó╚A╚R╩┐Īó╦■╦╣═Ī░┤│Ū╩ąĄ╚╝ēķTĄĻĘų▓╝Ūķør

▓óĘŪ╣╠╩žę╗ŠĆ╩ął÷Ż¼┐ŽĄ┬╗∙▀^╚źį┌Ž┬│┴╩ął÷Ą─ķ_═žę╗Ž“ū╦æB(t©żi)ĘeśOĪŻĖ∙ō■(j©┤)šŁķT▓═č█Įy(t©»ng)ėŗ(j©¼)Ż¼┐ŽĄ┬╗∙į┌Č■ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻš╝▒╚╝s×ķ59%Ż¼Č°¹£«ö(d©Īng)ä┌▀@ę╗▒╚└²×ķ50%Ż¼ŲõųąŻ¼┐ŽĄ┬╗∙į┌Č■Īó╚²ŠĆ│Ū╩ąĄ─ķTĄĻ▒╚ųžŻ¼’@ų°Ė▀ė┌¹£«ö(d©Īng)ä┌ĪŻ

┐ŽĄ┬╗∙į┌Ól(xi©Īng)µé(zh©©n)ĄĻķ_═žę▓▌^×ķų„äė(d©░ng)Ż¼░┤šš▀xųĘŅÉą═üĒ┐┤Ż¼┐ŽĄ┬╗∙┼c¹£«ö(d©Īng)ä┌Ól(xi©Īng)µé(zh©©n)ĄĻš╝▒╚Ęųäe×ķ14%Īó9.77%ĪŻ▓╗▀^Ż¼▀@ę╗Ól(xi©Īng)µé(zh©©n)ĄĻų„ę¬Ęų▓╝į┌░l(f©Ī)▀_(d©ó)Ąžģ^(q©▒)Ż¼╦∙ī┘Ą─Top10│Ū╩ąų„ę¬░³└©ĮŁšŃĪóÅV¢|╝░▓┐Ęų╩ĪĢ■│Ū╩ąĪŻ

┐ŽĄ┬╗∙Ī󹣫ö(d©Īng)ä┌ķTĄĻ░┤│Ū╩ąĄ╚╝ēĘų▓╝

┼c┐¦Ę╚┘ÉĄ└ŅÉ╦ŲŻ¼├µŽ“Ė³Ž┬│┴╩ął÷Ż¼═žīÆŲĘŅÉ║═ār(ji©ż)Ė±Ä¦ęčĮø(j©®ng)▒╗┐ŽĄ┬╗∙╠ß╔Žūh│╠ĪŻ┐ŽĄ┬╗∙ųąć°ŲĘ┼Ų┐éĮø(j©®ng)└Ē═¶Ø²į┌╚fĄĻ¼F(xi©żn)ł÷▒Ē╩ŠŻ¼īó═©▀^ĮĄ▒Šį÷ą¦Ż¼└^└m(x©┤)┤“įņĪ░ąįār(ji©ż)▒╚Ī▒ĪŻ

╚ń╣¹šfĄ┌ę╗éĆ(g©©)╩«─Ļī┘ė┌ų▒ĀI╣▄└ĒĄ─ÄpĘÕŻ¼Ą┌Č■éĆ(g©©)╚fĄĻ╝ė├╦ät꬚╝ō■(j©┤)Ė³Ė▀▒╚└²ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼┐ŽĄ┬╗∙ęč├„┤_ę¬öU(ku©░)┤¾╝ė├╦ĄĻĄ─▒╚ųžŻ¼░┤šš╣┘ĘĮŅA(y©┤)╣└Ż¼╬┤üĒ╚²─Ļ├┐─Ļā¶į÷1200+ĄĻųąŻ¼╝ė├╦ĄĻš╝▒╚īó▀_(d©ó)15%ų┴20%ĪŻČ°╬┤üĒ1100éĆ(g©©)ą┬ķ_═ž│Ūµé(zh©©n)─┐ś╦(bi©Īo)Ż¼Ž┬│┴╩ął÷’@╚╗ę▓īóš╝ō■(j©┤)ų„ę¬▒╚└²ĪŻ

ųą╩Į┐ņ▓═ķLŲ┌š╝ō■(j©┤)š¹éĆ(g©©)┐ņ▓═╩ął÷╝s7│╔Ę▌Ņ~Ż¼Ą░ĖŌĖ³┤¾Ą½╝Ü(x©¼)ĘųŲĘŅÉ║═Ąžė“ąįÅ═(f©┤)ļsĪŻ▀^╚źā╔─ĻŻ¼┐¦Ę╚ŲĘ┼ŲęįĖ„╩Į’L(f©źng)╬Č┐¦Ę╚═Ļ│╔Ž┬│┴ØB═ĖŻ¼═¼śė╩Ū▓░üĒŲĘŻ¼▒M╣▄╬„╩Į┐ņ▓═ęčĮø(j©®ng)ėą▌^Ė▀Įė╩▄Č╚Ż¼Ą½├µŽ“Ė³ČÓĄ─ųąć°╬ĖŻ¼Ė▀ąįār(ji©ż)▒╚Ą─ųą╩Į«a(ch©Żn)ŲĘŻ¼┐╔─▄╩ŪāH╩ŻĄ─▓╦å╬▀xĒŚ(xi©żng)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║