ą┬▓Ķ’ŗ▓╗ą┬Ż¼╚²ÅŖĀÄ░įšl─▄ę╗æ(zh©żn)

üĒį┤/╔ŅĒ°žöĮø(j©®ng)

ū½╬─/╚~▌Ķ

2024─ĻŻ¼▓Ķ’ŗ┘ÉĄ└▀Ćį┌└^└m(x©┤)ŠĒĪŻ

├█č®▒∙│Ū║═╣┼▄°į┌1į┬2╚š═¼ę╗╠ņŽ“Ė█Į╗╦∙▀fĮ╗╔ĻšłĪŻ

Č°įńį┌╚ź─Ļ8į┬Š═ęčĮø(j©®ng)▀f▒ĒĄ─▓Ķ░┘Ą└Ż¼▀Ćį┌┼┼ĻĀĄ╚║“ųąŻ¼╬┤ėąš²╩Į½@┼·Ž¹Žóé„│÷ĪŻ

▀@╚²╝ę╠¢ĘQą┬▓Ķ’ŗ╚²ÅŖŻ¼╚╗Č°į┌Ī░╚²ÅŖĀÄ░įĪ▒Ū░Ż¼ķ_┬Ęš▀─╬讥─▓ĶŻ¼╚šūėģs▓ó▓╗║├▀^ĪŻ

─╬讥─▓Ķį┌2021─Ļ7į┬│╔×ķĪ░ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī▒Ż¼┬╩Ž╚ĄŪĻæĖ█Į╗╦∙Ż¼IPO╣└ųĄ│¼▀^300ā|Ė█Ä┼ĪŻ

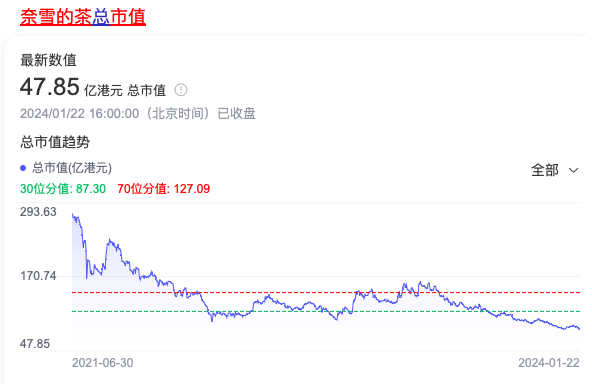

╚╗Č°Ż¼Įžų┴1į┬22╚šĖ█╣╔╩š▒PŻ¼─╬讥─▓Ķ╩ąųĄ×ķ47.85ā|Ė█Ä┼Ż¼▓╗ĄĮIPOĢrĄ─ā╔│╔ĪŻ

║▄’@╚╗Ż¼┘Y▒Š╩ął÷▓óø]ėąĮo─╬č®ūŃē“Ą─šJ┐╔Č╚Ż¼╝┤▒Ń▀^╚źā╔─Ļ─╬讥─▓ĶĄ─ĀI╩šę╗ų▒į┌╔ŽØqĪŻ

ī”▒╚2021─Ļ╔Ž░ļ─Ļ║═2023─Ļ╔Ž░ļ─ĻŻ¼─╬č®ĀI╩šĘųäe╩Ū21.35ā|į¬║═25.94ā|į¬ĪŻ

▓╗āH╩Ū─╬讯¼š¹éĆą┬▓Ķ’ŗ┘ÉĄ└Č╝╚▒Ę”¤ßČ╚Ż¼│²▓Ķ░┘Ą└į┌23─Ļ6į┬─├ĄĮ10ā|į¬æ(zh©żn)┬į╚┌┘Yęį═ŌŻ¼ą┬▓Ķ’ŗąąśI(y©©)Į³─ĻüĒĄ─╚┌┘YęÄ(gu©®)─Ż│ų└m(x©┤)Ž┬╗¼ĪŻŪ░š░«a(ch©Żn)śI(y©©)蹊┐į║öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļą┬▓Ķ’ŗąąśI(y©©)─├ĄĮĄ─╚┌┘YŅ~│¼▀^140ā|į¬Ż¼2022─Ļät╩Ū45ā|į¬ĪŻ

─Ū├┤Ż¼├█č®▒∙│ŪĪó╣┼▄°║═▓Ķ░┘Ą└Ż¼╩ął÷ėųĢ■┘IÄżå߯┐

╣Pš▀šJ×ķŻ¼├█č®▒∙│Ū╗“įS╔ą─▄Ī░ę╗æ(zh©żn)Ī▒Ż¼Ųõ╦¹ā╔╝ęät║▄ļyśĘė^ĪŻ

01

ą┬▓Ķ’ŗ▓╗ą┬

įŁę“¤o╦¹Ż¼ą┬▓Ķ’ŗįńęč▓╗Ī░ą┬Ī▒ĪŻ

ĢrķgĄ╣═╦ĄĮ2016─ĻŻ¼Ž▓▓ĶĄ─ØM▒Ł╦«╣¹▓Ķ═Ų│÷Ż¼ķ_åó┴╦§r╣¹▓ĶŲĘŅÉŻ¼┤╦║¾ŲõĮė▀B═Ų│÷Ą─ųźųźŽĄ┴ąŻ¼ėų×ķ▀@éĆ┘ÉĄ└į÷╝ė┴╦─╠╔w▓ĶŲĘŅÉĪŻ─╬č®ę▓ę╗═¼░l(f©Ī)┴”Ż¼į┌§r╣¹▓ĶŲĘŅÉ╔Žķ_░l(f©Ī)│÷Ė³ČÓą┬ŲĘŻ¼▓óäō(chu©żng)įņ│÷§r▓Ķ┼õÜW░³Ą─ą╬╩ĮĪŻ

▀@ą®«a(ch©Żn)ŲĘ┤“ŲŲ┴╦é„Įy(t©»ng)šõųķ─╠▓ĶĄ─ĶõĶ¶Ż¼ę▓┤“ķ_┴╦ą┬╩ął÷Ą─┤¾ķTĪŻ2021─ĻŻ¼Ž▓▓Ķ┘u│÷200╚f▒ŁČÓ╚ŌŲŽ╠čŻ¼─╬č®│╦ä┘ūĘō¶Ż¼ø_ō¶Ė█╣╔Ż¼ę╗Ģr’LŅ^¤oā╔ĪŻ

Ą½¼F(xi©żn)╚ńĮ±Ż¼ą┬▓Ķ’ŗĄ─▓╦å╬ęčĮø(j©®ng)╗∙▒Š╣╠Č©┴╦ĪŻ

╣¹▓ĶĪó─╠▓ĶĪó╝ā▓ĶŻ¼ø]ėą──éĆŲĘŅÉ╩Ū¬Üę╗¤oČ■Ą─Ż¼š¹éĆ╩ął÷Ą─╚╬║╬ę╗éĆŲĘŅÉČ╝ęčĮø(j©®ng)ėą┴╦ūŃē“ČÓĄ─ĖéĀÄš▀ĪŻ╝┤▒Ń│÷┴╦ę╗┐Ņą┬ŲĘŻ¼ĖéĀÄš▀ŠoļSŲõ║¾Ż¼┐ņ╦┘Å═┐╠ĪŻ

¤oĘ©Å═┐╠Ą─╩ŪārĖ±ĪŻ

├█č®▒∙│ŪĄ─Ī░▒∙§rÖÄ├╩╦«Ī▒Ż¼Å─2013─Ļ═Ų│÷Ģr×ķ3į¬Ż¼2014─ĻØqų┴4į¬Ż¼┤╦║¾Š═ę╗ų▒ŠS│ų▀@éĆārĖ±ĪŻ

▀@▒ŁÖÄ├╩╦«ę▓┘u│÷┴╦╠ņ┴┐ĪŻ2022─ĻŻ¼┘u│÷┴╦7.5ā|▒ŁŻ¼2023─ĻŪ░9éĆį┬┘u│÷┴╦9.13ā|▒ŁĪŻ

Č°╣┼▄°║═▓Ķ░┘Ą└Ą─«a(ch©Żn)ŲĘ╦∙╠ÄārĖ±Č╬į┌10~20į¬Ż¼▀@éĆārĖ±Č╬ę╗░Ń▒╗ĘQū„Ī░ųąČ╦▓Ķ’ŗ╩ął÷Ī▒Ż¼ę▓▒╗ęĢ×ķÅPÜóūŅ×ķ╝ż┴ęĄ─╝t║Ż╩ął÷ĪŻ│²┴╦▀@ā╔╝ęŻ¼▀Ćėą£¹╔Ž░óę╠ĪóĢ°ęÓ¤²Ž╔▓▌Īó▓ĶŅüÉé╔½Ż¼ęį╝░ūŅĮ³Š½£╩Õ^Č©▓ĶŅüÉé╔½Ą─░į═§▓Ķ╝¦Ą╚Ą╚ĪŻ

ųąČ╦╩ął÷▓╗āHā╚(n©©i)▓┐ÅPÜó╝ż┴ęŻ¼▀Ćę¬├µ┼Rā╔├µŖAō¶Ż¼│²┴╦Ą═ārĄ─├█č®▒∙│ŪŻ¼▀ĆėąĖ³Ė▀ārĖ±Ä¦Ą─Ž▓▓ĶĪó─╬讯¼ūį2022─Ļķ_╩╝ĮĄār║¾Ż¼Ž▓▓Ķ─╬讚²═¼▓ĮŪų╚ļųąČ╦╩ął÷ĪŻ

ųąČ╦╩ął÷Ą─╝ż┴ęĖéĀÄÅ─═Ųą┬ŲĘ╦┘Č╚Š═─▄┐┤│÷ę╗Č■ĪŻĖ∙ō■(j©┤)▓Ķ╚~╣®æ¬╔╠“E▓Ķ╝ęš¹└ĒĄ─ę╗Ę▌╩ął÷š{čął¾ĖµŻ¼2023─Ļ10į┬Ż¼Ž▓▓Ķ╔Ž┴╦3┐Ņą┬ŲĘŻ¼─╬č®╔Ž┴╦5┐ŅŻ¼▓Ķ░┘Ą└7┐ŅŻ¼£¹╔Ž░óę╠6┐ŅŻ¼╣┼▄°8┐ŅŻ¼śĘśĘ▓Ķ7┐ŅŻ¼Ģ°ęÓ¤²Ž╔▓▌2┐ŅŻ¼▓ĶŅüÉé╔½1┐ŅŻ¼ę╗³c³c8┐ŅĪŻ

│ų└m(x©┤)═Ųą┬Ż¼Ų┤Ą─╩Ūī”╩ął÷┌ģä▌Ą─░č╬šĪŻšfĄ├Ė³ų▒░ūą®Ż¼Š═╩Ū┐┤──┐Ņ«a(ch©Żn)ŲĘ╩ął÷Ę┤æ¬║├Ż¼Š═┴ó╝┤Ė·╔ŽĪŻ

Ą½Ę┤ė^├█č®▒∙│ŪŻ¼Ųõ«a(ch©Żn)ŲĘĮYśŗĘŪ│Ż║åå╬Ż¼āH30éĆū¾ėęĄ─ŲĘŅÉŻ¼╦∙ėą«a(ch©Żn)ŲĘārĖ±Ä¦ę▓▒Ż│ųį┌2į¬Ī½8į¬ĪŻŲõųąŻ¼ÖÄ├╩╦«╝ė╔Ž┴Ē═Ō4┐Ņ│ŻŪÓ┐Ņ«a(ch©Żn)ŲĘ│÷▒Ł┴┐š╝Į³ę╗░ļĪŻŲõĀI╩šę▓ų„ę¬ė╔╚²┤¾▒¼┐Ņå╬ŲĘžĢ½IĪ¬Ī¬4į¬Ą─ÖÄ├╩╦«Īó2į¬Ą─▒∙õ┐┴▄║═6į¬Ą─šõųķ─╠▓ĶĪŻ

ūŃē“║åå╬Ą─«a(ch©Żn)ŲĘĮYśŗ▒│║¾Š═ęŌ╬Čų°ūŃē“┐╔┐žŻ¼ėąĖ³ÅŖĄ─ūhār─▄┴”║═Ė³Ė▀Ą─ęÄ(gu©®)─Ż╗»╔·«a(ch©Żn)ĪŻį┌šą╣╔Ģ°ųąŻ¼├█č®▒∙│Ūīó▀@ę╗Ą└└ĒųvĄ├├„├„░ū░ūŻ║

Ī░¼F(xi©żn)ųŲ’ŗŲĘĄ─ęÄ(gu©®)─ŻĮø(j©®ng)Ø·ą¦ęµ▌^×ķ├„’@Ż¼ęÄ(gu©®)─Ż▌^┤¾Ą─Ų¾śI(y©©)─▄ē“ī”įŁ▓─┴Ž▀Mąą╝»ųą▓╔┘ÅŻ¼╠ß╔²ūhār─▄┴”Ż¼ĮĄĄ═įŁ▓─┴Ž▓╔┘Å│╔▒ŠĪŻ▓┐ĘųęÄ(gu©®)─Ż▌^┤¾Ų¾śI(y©©)┐╔ęį═©▀^ūįĮ©╣żÅSŻ¼īŹ¼F(xi©żn)ų„ę¬╩│▓─Ą─ūįų„╔·«a(ch©Żn)Ż¼▓ó═©▀^¼F(xi©żn)┤·╗»Īóś╦£╩╗»╔·«a(ch©Żn)ųŲįņ¾wŽĄĄ─Į©įOŻ¼╠ßĖ▀╔·«a(ch©Żn)ą¦┬╩Ż¼▒ŻšŽ«a(ch©Żn)ŲĘŲĘ┘|Ż¼▓ó▀Mę╗▓ĮĮĄĄ═«a(ch©Żn)ŲĘ│╔▒ŠĪŻĪ▒

02

╝ė├╦╔╠╩Ūšµ┐═æ¶

Å─╩š╚ļ─Ż╩ĮüĒ┐┤Ż¼╣┼▄°Īó├█č®▒∙│ŪĪó▓Ķ░┘Ą└Ė³Ž±2BĄ─Ų¾śI(y©©)Ż¼╦¹éāĄ─╩š╚ļČ╝ų„ę¬üĒį┤ė┌Ž“╝ė├╦╔╠õN╩█╔╠ŲĘ║═įOéõĪŻ

├█č®▒∙│Ūį┌╚½Ū“╣▓ķ_įO┴╦36000╝ęķTĄĻŻ¼Ųõųąų▒ĀIĄĻų╗š╝0.02%Ż¼╩ŻėÓĄ─99.8%Č╝╩Ū╝ė├╦ĄĻĪŻ╣┼▄°─┐Ū░ėą9001╝ęķTĄĻŻ¼▓Ķ░┘Ą└×ķ7117╝ęŻ¼ę▓Äū║§Č╝╩Ū╝ė├╦ĄĻĪŻ

ō■(j©┤)╚²╝ęšą╣╔Ģ°Ż¼├█č®▒∙│Ū│¼▀^90%Ą─╩š╚ļüĒūį╝ė├╦╔╠Ż¼▓Ķ░┘Ą└Ą─öĄ(sh©┤)ūų╩Ū95%Ż¼╣┼▄°Ą─öĄ(sh©┤)ūų╩Ū81%ĪŻ

šlĄ─╝ė├╦╔╠öĄ(sh©┤)┴┐ČÓŻ¼šlĄ─╩š╚ļŠ═Ė³┤¾ĪŻ

├█č®▒∙│Ūį°Įø(j©®ng)įö╝Ü┼¹┬Č▀^▀@éĆöĄ(sh©┤)ō■(j©┤)ĪŻ2022─ĻŻ¼├█č®▒∙│Ū£╩éõį┌A╣╔╔Ž╩ąĢrŻ¼šą╣╔Ģ°ųąŠ═į°Įø(j©®ng)╠ߥĮ▀@▓┐ĘųöĄ(sh©┤)ō■(j©┤)ĪŻ2021─ĻŻ¼├█č®▒∙│ŪāH┐┐┘u▒ŁūėŠ═ÆĻ┴╦10.6ā|į¬Ż¼┘u╬³╣▄Ą─╩š╚ļ│¼3ā|į¬Ż¼┘u░³čb┤³Ą─╩š╚ļ×ķ1.9ā|į¬ĪŻŽÓ▌^ų«Ž┬Ż¼┘u’ŗŲĘĄ─╩š╚ļš╝▒╚ĘŪ│ŻąĪĪŻ2021─Ļ▀@ę╗▒╚ųžāHš╝0.8%ĪŻ

═¼ĢrŻ¼├█č®▒∙│Ū▀Ćūį╝║╔·«a(ch©Żn)įŁ▓─┴ŽŻ¼šą╣╔Ģ°’@╩ŠŻ¼├█č®▒∙│Ūęčį┌║ė─ŽĪó║Ż─ŽĪóÅV╬„ĪóųžæcĪó░▓╗šĮ©│╔67╚fŲĮĘĮ├ūĄ─╬Õ┤¾╔·«a(ch©Żn)╗∙ĄžŻ¼Ė▓╔w╠ŪĪó─╠Īó▓ĶĪó┐¦Ę╚Ą╚╚½ŲĘŅÉ╩│▓─ĪŻ

ō■(j©┤)šą╣╔Ģ°Ż¼├█č®▒∙│Ū┘uĮo╝ė├╦╔╠Ą─įŁ▓─┴Ž└’ėą60%Č╝╩Ūūį«a(ch©Żn)Ż¼Ž±╩ŪÖÄ├╩Īó─╠Ę█▀@śėĄ─ų„ę¬╩│▓─Ż¼2022─ĻĄ─▓╔┘Å│╔▒Š▌^═¼ąąśI(y©©)ŲĮŠ∙Ą═╝s20%Īó10%ĪŻ

į┘üĒ┐┤╣┼▄°Ż¼║═├█č®▒∙│Ūū÷įŁ┴Ž╔╠▓╗═¼Ż¼╣┼▄°║═▓Ķ░┘Ą└Ė³ČÓĄ─╩Ūū÷ųąķg╔╠ĪŻ▒M╣▄▓╔┘ÅęÄ(gu©®)─Żę▓▓╗ąĪŻ¼Ą½Ą╣┘uįŁ▓─┴ŽĄ─│╔▒Šā×(y©Łu)ä▌ūį╚╗¤oĘ©┼c├█č®▒∙│ŪŽÓ╠ß▓óšōĪŻ

2022─ĻŻ¼╣┼▄°▓╔┘Å┴╦│¼30ĘNĪó81600揹┬§r╦«╣¹ĪŻį┌╦³Ą─õN╩█│╔▒Š└’Ż¼╣Ō╩ŪÅ─╔Žė╬╣®æ¬╔╠▓╔┘ÅĄ─│╔▒ŠŠ═š╝┴╦Į³95%Ż╗═¼śėū÷ųąķg╔╠╔·ęŌĄ─▓Ķ░┘Ą└Ż¼═¼Ų┌įōĒŚ│╔▒ŠĄ─š╝▒╚×ķ94%ĪŻ

Č°Ūꎱ╣┼▄°ų„ę¬ū÷§r╣¹▓ĶŻ¼ŽÓī”ė┌├█č®▒∙│ŪĘĮ▒Ńā”▀\Ą─ÖÄ├╩Ż¼╣┼▄°Ą─Ė„ŅÉ╦«╣¹ąĶę¬Ė³ÅŖ┤¾Ą─└õµ£╬’┴„─▄┴”Ż¼▀@ėų╩Ūę╗╣Pųž┘Y«a(ch©Żn)Ż¼ę▓øQČ©┴╦╣┼▄°Ą─ķ_ĄĻ╦┘Č╚┐ņ▓╗ŲüĒŻ¼Č╠▒Ż┘|Ų┌§r╣¹║═§r─╠Ż¼¤oĘ©ų¦│ųŲõ¤oŽ▐öU┤¾└õµ£ĪŻ

╣┼▄°Ą─ķ_ĄĻ▓▀┬į╩Ūį┌─│éĆģ^(q©▒)ė“Ė▀├▄Č╚ķ_ĄĻŻ¼śO┤¾ĄžĮĄĄ═└õµ£│╔▒ŠĪŻĮžų┴2023─ĻĄūŻ¼▓Ķ░┘Ą└Īó£¹╔Ž░óę╠ĪóĢ°ęÓ¤²Ž╔▓▌Ą╚ŲĘ┼Ųęč═žš╣ų┴300ČÓéĆ│Ū╩ąŻ¼Č°╣┼▄°ķTĄĻĖ▓╔w│Ū╩ą▓╗ūŃ200éĆĪŻĄ½ŲõųąŻ¼╣┼▄°į┌šŃĮŁ╩ĪķTĄĻöĄ(sh©┤)│¼▀^2000╝ęĪŻ

╣┼▄°ā╚(n©©i)▓┐ėąę╗éĆšfĘ©Ż¼╝┤į┌å╬ę╗╩ĪĘ▌Ą─ķTĄĻ│¼▀^500╝ęŻ¼▒Ē╩ŠįōĄžģ^(q©▒)Š▀éõ┴╦═╣’@ęÄ(gu©®)─Żą¦æ¬Ą─╗∙ĄAŻ¼ĘQų«×ķĪ░ĻPµIęÄ(gu©®)─ŻĪ▒ĪŻ─┐Ū░Ż¼╣┼▄°ęčį┌░╦éĆ╩ĪĘ▌Į©┴óŲ┴╦│¼▀^ĻPµIęÄ(gu©®)─ŻĄ─ķTĄĻŠW(w©Żng)ĮjŻ¼▀@░╦éĆ╩ĪĘ▌ę▓ō╬Ų┴╦╣┼▄°2023─Ļ87%Ą─GMVĪŻ

03

╬┤üĒį÷┴┐į┌──└’Ż┐

ę╗Ą®│╔×ķ╔Ž╩ą╣½╦ŠŻ¼▀@╚²╝ę├µ┼RĄ─╩Ū╚ń║╬šęĄĮį÷┴┐Ż¼ŠS│ųį÷ķL┬╩ĪŻ

├█č®▒∙│ŪĄ─į÷┴┐į┌║Ż═ŌŻ¼Ųõį┌šą╣╔Ģ°═Ė┬Č┴╦║Ż═ŌķTĄĻĄ─ūŅą┬öĄ(sh©┤)ūųŻ║3973╝ęķTĄĻŻ¼300ČÓ├¹åT╣żŻ¼Ęų▓╝į┌11éĆć°╝ęŻ¼ęį¢|─Žüå×ķų„ĪŻ

╚ń║╬┤ŅĮ©═¼śėĖ▀ą¦Ą─║Ż═Ō╣®æ¬µ£Ż¼├█č®▒∙│ŪĄ─æ¬ī”┤ļ╩®╩Ūį┌║Ż─ŽįOėąīŻ×ķ│÷║ŻĘ■䚥─┤¾ą═╣żÅSĪŻ

Ą½║▄’@╚╗Ż¼║Ż═ŌĄ─╣®æ¬µ£┤ŅĮ©ę¬ļyĄ├ČÓŻ¼ę¬į┌║Ż═ŌīŹ¼F(xi©żn)║═ć°ā╚(n©©i)╩ął÷═¼Ą╚Ą─ęÄ(gu©®)─ŻĪóārĖ±║═╣®žø─▄┴”Ż¼ąĶę¬Ė³┤¾Ą─┘YĮų¦│ųĪŻę“┤╦┤╦┤╬šą╣╔Ż¼├█č®▒∙│ŪėŗäØīó─╝┘YŅ~Ą─öĄ(sh©┤)░┘╚fĖ█į¬ė├ė┌┤ŅĮ©ć°ļH╣®æ¬µ£ŲĮ┼_Ī¬Ī¬░³└©ę╗éĆ╬╗ė┌¢|─ŽüåĄ─ČÓ╣”─▄╣®æ¬µ£ųąą─Ż¼ęį╔·«a(ch©Żn)▓╔┘Åūį▒ŠĄžĄ─įŁ┴ŽĪŻ

▓Ķ░┘Ą└Ą─│÷║Ż▓ĮĘźät┬²┴╦║▄ČÓŻ¼ŽÓ▒╚ė┌├█č®▒∙│Ū2018─ĻŠ═│÷║ŻŻ¼▓Ķ░┘Ą└į┌23─Ļ▓┼ą¹▓╝║Ż═Ō╩ūĄĻ┬õĄžĒnć°Ż¼2014─ĻĄ─│÷║Ż▓╝Šųį┌¢|─ŽüåĪŻ

Č°╣┼▄°─┐Ū░╔ą╬┤▒Ē╩Šėą│÷║ŻėŗäØĪŻ╩┬īŹ╔ŽŻ¼Š═ć°ā╚(n©©i)╦³Č╝▀Ćėą19éĆ╩Ī┤²ķ_░l(f©Ī)Ż¼▒▒Š®Īó╔Ž║Żø]ėąę╗╝ęķTĄĻŻ¼╔§ų┴š¹éĆ³S║ėęį▒▒Ą─ģ^(q©▒)ė“Č╝§rėą╔µūŃĪŻ

š¹éĆŽ¹┘M╩ął÷įńęčėą╣▓ūRŻ¼│÷║Ż╩Ūšęį÷┴┐Ż¼ć°ā╚(n©©i)╩ął÷ät╚į╚╗╩Ū▒P╗Ņ┤µ┴┐ĪŻ

╣┼▄°╚ń║╬╚ź┤“▒▒╔ŽÅVŻ¼╚ń║╬į┌▒ŠŠ═│╔▒ŠĖ▀Ų¾Ą─ģ^(q©▒)ė“└^└m(x©┤)═Č╚ļ└õµ£─žŻ┐’@Č°ęūęŖŻ¼▀@╩ŪéĆļyŅ}Ż¼ę▓╩Ū’LļU³c╦∙į┌ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼▓Ķ’ŗų╗╩Ūš¹éĆ¼F(xi©żn)ū÷’ŗ┴Ž╩ął÷Ą─ę╗▓┐ĘųŻ¼┴Ēę╗░ļĮŁ╔Įė╔┐¦Ę╚ō╬ų°Ż¼▀@éĆ┘ÉĄ└═¼śėŠĒ╔·ŠĒ╦└ĪŻ

蹊┐ÖCśŗĪ░╩└Įń┐¦Ę╚ķTæ¶Ī▒į┌2023─Ļ12į┬░l(f©Ī)▓╝Ą─ł¾ĖµĘQŻ¼Ī░▀^╚ź12éĆį┬Ż¼ųąć°┐¦Ę╚ŲĘ┼Ųį┌╚½Ū“Ą─ķTĄĻ┐é┴┐╩ū┤╬│¼įĮ├└ć°Ż¼ęį4.97╚f╝ęĄ─öĄ(sh©┤)┴┐▄SŠė╚½Ū“Ą┌ę╗ĪŻĪ▒Č°ŪęŻ¼ųąć°┐¦Ę╚ŲĘ┼Ųį┌╚½Ū“╩ął÷öUÅłĄ─╝s1.8╚f╝ęķTĄĻųąŻ¼ėąėŌ1.1╚f╝ęą┬ĄĻüĒūį╚ąę┐¦Ę╚║═ÄņĄŽ┐¦Ę╚ĪŻ

▓Ķ’ŗŲ¾śI(y©©)╚ń║╬æ¬ī”ŽÓ╦Ų┘ÉĄ└Ą─ĖéĀÄŻ┐▀@═¼śė╩ŪļyŅ}ĪŻ

2024─ĻęčĮø(j©®ng)ķ_åóŻ¼šl─▄┬╩Ž╚╔Ž╩ąĪó½@Ą├┘YĮĪó╝ė┐ņöUÅłŻ¼ūī╬ęéā╩├─┐ęį┤²ĪŻ▀@ł÷┤µ┴┐╩ął÷Ą─ą¦┬╩ų«ĀÄŻ¼ĀÄĄ─Š═╩Ū├┐Ęų├┐├ļ┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį