ĪĖ╔Ž║ŻŗūėĪ╣ė┬ĻJ▒▒ĘĮŻ¼£¹╔Ž░óę╠─▄ʱłAē¶Ė█╣╔Ż┐

üĒį┤/36ļ┤žöĮø

ū„š▀/ĘČ┴┴

2024─ĻŻ¼▓Ķ’ŗŲ¾śIŽŲŲ┴╦IPO└╦│▒Ż¼└^├█č®▒∙│ŪĪó╣┼▄°─╠▓Ķį┌ę╗į┬│§═¼ĢrĖ░Ė█▀fĮ╗šą╣╔šf├„Ģ°║¾Ż¼2į┬14╚šŻ¼£¹╔Ž░óę╠═¼śėåóäė┴╦Ė█╣╔IPO▀M│╠ĪŻ

╔Ž╩÷Äū╝ęŲ¾śIļm╚╗Č╝▓╔ė├┴╦╝ė├╦╔╠öUÅłĄ──Ż╩ĮŻ¼Ą½į┌╩ął÷Č©╬╗Īóė»└¹─Ż╩ĮĘĮ├µģsČ╝Ė„ėą╠ž³cĪŻ

å╬Š═Å──╝╝»┘YĮ═ČŽ“Ą─┼┼ą“üĒ┐┤Ż¼├█č®▒∙│Ū┼┼į┌╩ū╬╗Ą─╩Ū«a─▄öUÅłŻ¼£¹╔Ž░óę╠║═╣┼▄°ät╩Ū╠ßĖ▀öĄūų╗»─▄┴”ĪŻ

Å─ķTĄĻĘų▓╝üĒ┐┤Ż¼╣┼▄°─╠▓Ķ╝»ųąį┌─ŽĘĮ╩ął÷Ż¼Č°£¹╔Ž░óę╠ät│╔×ķ▒▒ĘĮųąČ╦▓Ķ’ŗ└Ž┤¾Ż¼─Ū├┤Ż¼▓Ķ’ŗŲ¾śIų«ķgĄ─▓Ņ«ÉÅ─║╬Č°üĒŻ¼£¹╔Ž░óę╠Ą─▒Ē¼FŠ┐Š╣╩Ūį§├┤śėĄ──žŻ┐

01

Š∙║ŌĄ─ųąČ╦▓Ķ’ŗŲ¾śI

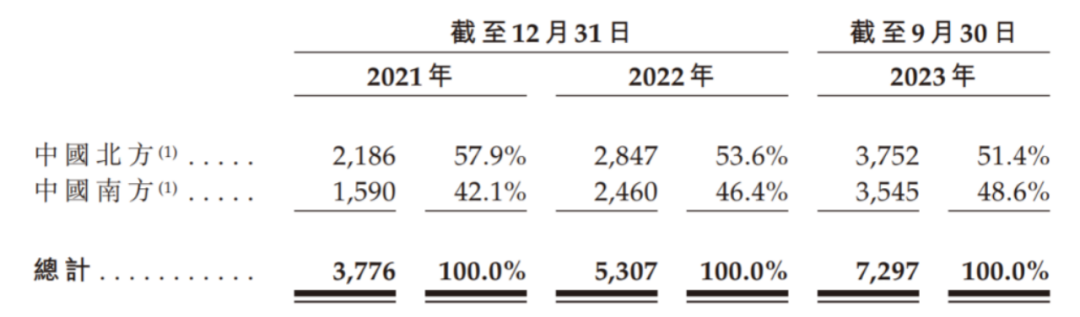

─┐Ū░Ż¼£¹╔Ž░óę╠ų„ę¬ōĒėą╚²éĆų„┤“ŲĘ┼ŲŻ║£¹╔Ž░óę╠Īó£¹┐¦Īó£¹╔Ž░óę╠Ż©▌pŽĒ░µŻ®ĪŻ

ŲõųąŻ¼£¹╔Ž░óę╠«aŲĘĄ─ārĖ±ĘČć·į┌7-22į¬Ż¼£¹┐¦ārĖ±Ä¦į┌13-23į¬Ż¼▌pŽĒ░µārĖ±Ä¦ätį┌2-12į¬ĪŻ

Å─╚²éĆŲĘ┼ŲĄ─Č©╬╗üĒ┐┤Ż¼─┐Ū░£¹╔Ž░óę╠╩Ūų„╣źųąČ╦╩ął÷Ą─║╦ą─ŲĘ┼ŲŻ¼£¹┐¦ätų„ę¬ė├ė┌═žš╣£¹╔Ž░óę╠ķTĄĻå╬ĄĻ╩š╚ļŻ¼▌pŽĒ░µätŠ█Į╣Ž┬│┴╩ął÷Ż¼ų„╣źĄ═Č╦╩ął÷ĪŻ

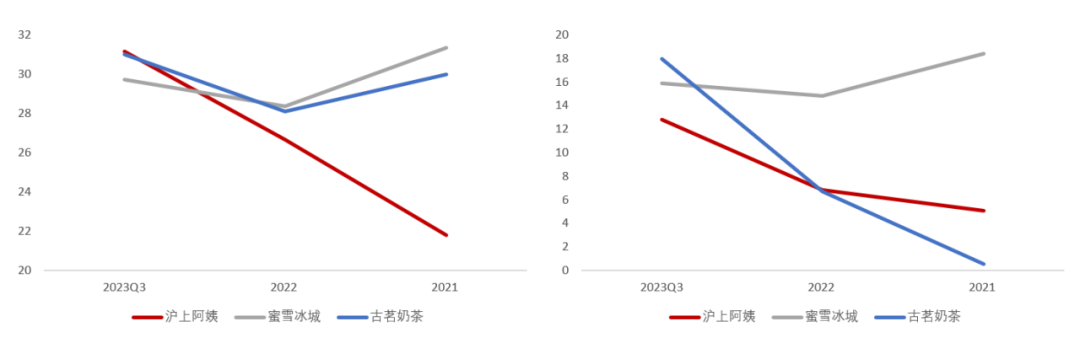

Įžų┴2023Q3Ż¼╣½╦ŠķTĄĻ║Žėŗ7297╝ęŻ¼Ųõųą£¹╔Ž░óę╠ŲĘ┼ŲķTĄĻ×ķ7257╝ꯩŲõųą1964╝ęķTĄĻ═žš╣┴╦£¹┐¦Ż®Ż¼Č°▌pŽĒ░µŲĘ┼ŲķTĄĻāH40╝ęĪŻ

ę“┤╦Ż¼£¹╔Ž░óę╠«öŪ░ūŅ║╦ą─Ą─ś╦║×ī┘ąįę└╚╗╩ŪųąČ╦▓Ķ’ŗŲ¾śIĪŻ

Ė∙ō■šą╣╔šf├„Ģ°öĄō■Ż¼2021/2022/2023Q3,£¹╔Ž░óę╠ķTĄĻöĄ┴┐×ķ3776/5307/7297╝ęŻ¼ĀIśI╩š╚ļ×ķ16.4/21.99/25.35ā|į¬Ż¼ā¶└¹ØÖ×ķ0.83/1.49/3.24ā|į¬Ż¼öUÅł╩«ĘųčĖ╦┘ĪŻ

Å─ķTĄĻĘų▓╝üĒ┐┤Ż¼£¹╔Ž░óę╠│╩¼F│÷├„’@Ą──Ž▒▒ĘĮŠ∙║ŌĪóĖ▀Ą═ŠĆ│Ū╩ąŠ∙║ŌĄ─╠ž³cĪŻ

Ąžė“Ęų▓╝ĘĮ├µŻ¼Įžų╣2023─ĻQ3Ż¼£¹╔Ž░óę╠į┌─Ž▒▒ĘĮĄ─ķTĄĻĘų▓╝╗∙▒Š╩Ū55ķ_Ż¼Č°╣┼▄°─╠▓ĶĄ─┤¾▓┐ĘųķTĄĻČ╝Ęų▓╝į┌─ŽĘĮĄžģ^Ż¼▓Ķ░┘Ą└ķTĄĻ═¼śėę▓╩Ū─ŽĘĮŠėČÓĪŻ

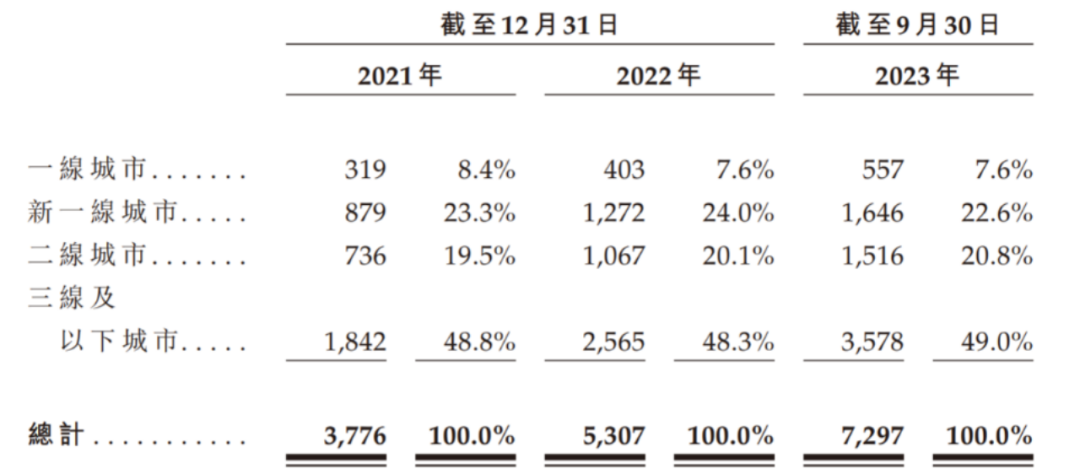

łDŻ║£¹╔Ž░óę╠ķTĄĻģ^ė“Ęų▓╝

┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

│Ū╩ąĘų▓╝ĘĮ├µŻ¼╣┼▄°Š█Į╣Ą═ŠĆŻ¼▓Ķ░┘Ą└Š█Į╣ę╗Č■ŠĆŻ¼£¹╔Ž░óę╠ätĘų▓╝Š∙║ŌĪŻöĄō■üĒ┐┤Ż¼£¹╔Ž░óę╠ę╗Č■ŠĆ│Ū╩ą┼c╚²ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻöĄ┴┐╗∙▒Š╩Ū55ķ_Ż¼Č°▓Ķ░┘Ą└2023Q1ę╗Č■ŠĆķTĄĻš╝▒╚ät▀_ĄĮ60%Ż¼╣┼▄°─╠▓Ķ2023─ĻĄūāHÓlµéķTĄĻš╝▒╚Š═▀_ĄĮ38%ĪŻ╩š╚ļš╝▒╚ĘĮ├µŻ¼£¹╔Ž░óę╠üĒūį╚²ŠĆ│Ū╩ą╝░ęįŽ┬Ą─╩š╚ļš╝▒╚×ķ43%Ż¼Ą═ė┌Ųõ49%Ą─ķTĄĻš╝▒╚ĪŻ

▓╗▀^Ż¼į┌æ┬įāAŽ“╔ŽŻ¼£¹╔Ž░óę╠▀Ć╩ŪĖ³┐┤ųąŽ┬│┴╩ął÷Ą─Øō┴”ĪŻŲõį┌šą╣╔šf├„Ģ°ųąųĖ│÷Ż¼ė╔ė┌ųąć°╚²ŠĆ╝░ęįŽ┬│Ū╩ąĄ─¼FųŲ▓Ķ’ŗĄĻ╩ął÷×ķęÄ─ŻūŅ┤¾Īóį÷ķLūŅ┐ņĄ─╝ÜĘų╩ął÷Ż¼Ūę2022─Ļų┴2027─Ļį÷ķLØō┴”Š▐┤¾Ż¼ŲõŅAŲ┌īó└^└mīŹ╩®īŻūóė┌Ž┬│┴╩ął÷Ą─æ┬įŻ¼▓óÅ─ųą½@Ą├┤¾▓┐Ęų╩š╚ļĪŻ

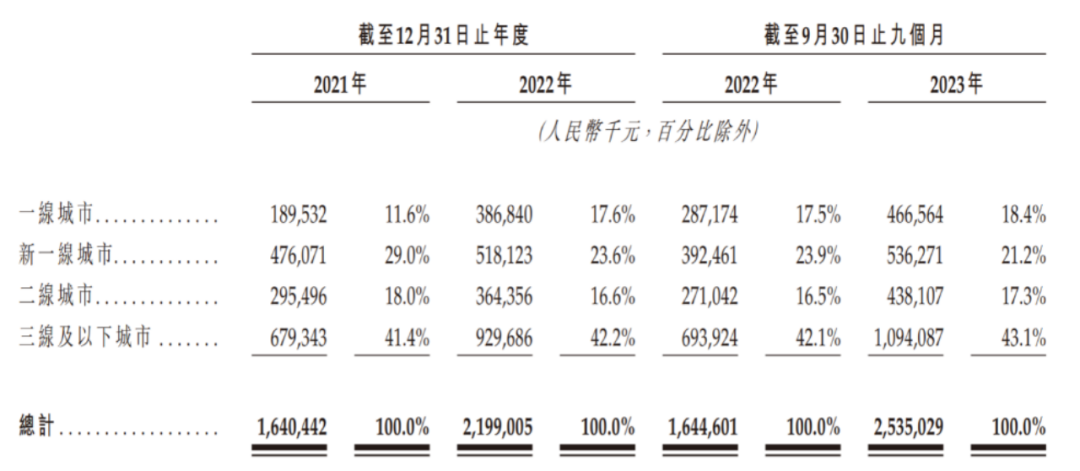

łDŻ║£¹╔Ž░óę╠│Ū╩ąķTĄĻĘų▓╝

łDŻ║£¹╔Ž░óę╠│Ū╩ąķTĄĻĘų▓╝

┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

łDŻ║£¹╔Ž░óę╠Ė„ŠĆ│Ū╩ą╩š╚ļĘų▓╝

┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

Å─═¼śIķTĄĻöĄ┴┐ī”▒╚üĒ┐┤Ż¼Ė∙ō■ūŲūRū╔įāŻ¼£¹╔Ž░óę╠Īó╣┼▄°─╠▓ĶĪó▓Ķ░┘Ą└ķTĄĻöĄ┴┐╗∙▒Šį┌═¼ę╗┴┐╝ēŻ¼2023╚²╝ŠČ╚£¹╔Ž░óę╠ķTĄĻöĄ┴┐7297╝ęŻ¼╣┼▄°─╠▓Ķ8578╝ęŻ¼▓Ķ░┘Ą└╝s7500╝ęĪŻ

Ą½į┌╩š╚ļęÄ─ŻĘĮ├µŻ¼£¹╔Ž░óę╠ģs▓╗╝░╣┼▄°║═▓Ķ░┘Ą└ĪŻ

└²╚ńŻ¼Įžų╣2023─ĻQ3Ż¼£¹╔Ž░óę╠Ą─ĀIśI╩š╚ļ×ķ25.35ā|į¬Ż¼Ą½╣┼▄°─╠▓Ķät×ķ55.71ā|į¬Ż¼▓Ķ░┘Ą└ļm╚╗ų╗┼¹┬ČĄ─2023Q1Ą─öĄō■Ż¼Ą½Ųõå╬╝ŠČ╚ĀI╩šę▓▀_ĄĮ12.46ā|į¬ĪŻ

═©▀^Ęų╬÷╬ęéā░l¼FŻ¼£¹╔Ž░óę╠ĀI╩š¾w┴┐Ų½Ą═Ż¼ų„ę¬╩ŪŲõå╬ĄĻGMV┼c═¼śIŽÓ▒╚╠Äė┌Ą═╦«ŲĮŻ¼╚ń╣┼▄°┼c▓Ķ░┘Ą└Ą─å╬ĄĻGMV╗∙▒Š╩Ū£¹╔Ž░óę╠Ą─ā╔▒Čų«ČÓĪŻ

╬ęéāšJ×ķŻ¼▀@║═£¹╔Ž░óę╠Ą─ķTĄĻĘų▓╝▀^ė┌Š∙║Ōėąę╗Č©Ą─ĻP┬ōĪŻÅ─ąĶŪ¾Ą─ĮŪČ╚üĒ┐┤Ż¼▒▒ĘĮ╩ął÷ę“╝Š╣ØĄ╚ę“╦žŻ¼ī”─╠▓ĶĄ─ąĶŪ¾▒Š╔ĒŠ═Ų½Ą═Ż¼Č°£¹╔Ž░óę╠ėųėąę╗░ļĄ─ķTĄĻĘų▓╝į┌▒▒ĘĮŻ¼▀@╠ņ╚╗Š═Ģ■ė░ĒæĄĮ£¹╔Ž░óę╠Ą─å╬ĄĻ╩š╚ļĪŻ

łDŻ║£¹╔Ž░óę╠┼c═¼śIå╬ĄĻ─ĻČ╚┴Ń╩█Ņ~Ż©╚fį¬Ż®

┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

─Ū├┤Ż¼å╬ĄĻ╩š╚ļŲ½Ą═Ą─▒│Š░Ž┬Ż¼£¹╔Ž░óę╠╩Ū╚ń║╬ŠS│ų┐ņ╦┘öUÅłĄ──žŻ┐

╬ęéāšJ×ķ▀@║═£¹╔Ž░óę╠Ą─╝ė├╦ķTÖæŲ½Ą═ėąĻPĪŻĖ∙ō■£¹╔Ž░óę╠Īó▓Ķ░┘Ą└Īó╣┼▄°─╠▓Ķ╣┘ŠWŻ¼£¹╔Ž░óę╠╩ū─Ļ╝ė├╦ŽÓĻPĄ─┘Mė├Ż©▓╗║¼čbą▐ĪóūŌĮĪó▒ŻūCĮŻ®╝s×ķ16╚fį¬Ż¼╣┼▄°│¼20╚fį¬Ż¼▓Ķ░┘Ą└ät│¼25╚fį¬ĪŻ

┴Ē═ŌŻ¼Å─čbą▐┘Mė├üĒ┐┤Ż¼£¹╔Ž░óę╠Įo│÷Ą─Į©ūh£╩éõ┘YĮ×ķ5╚fį¬+Ż¼╣┼▄°─╠▓Ķ×ķ10╚fį¬ū¾ėęŻ¼▓Ķ░┘Ą└╣┘ŠW2021─ĻųĖ│÷Ż¼ę╗/Č■/╚²ŠĆ│Ū╩ą30ŲĮķTĄĻčbą▐┘M╝s×ķ10/8/5╚fį¬ĪŻ

▓╗▀^Ż¼╚¶Å─═Č┘Y╗ž╩šŲ┌Ą─ĮŪČ╚üĒ┐┤Ż¼£¹╔Ž░óę╠ļm╚╗│§╩╝═Č┘Y│╔▒Š▌^Ą═Ż¼Ą½ė╔ė┌å╬ĄĻ╩š╚ļę▓╠Äė┌Ą═╬╗Ż¼ę“┤╦╬ęéāšJ×ķŲõ═Č┘Y╗ž╩šŲ┌ę▓▓ó╬┤┼c╣┼▄°Īó▓Ķ░┘Ą└└Łķ_╠½┤¾▓ŅŠÓĪŻė╔┤╦┐╔ęŖŻ¼£¹╔Ž░óę╠╝ė├╦╔╠Ė³ČÓ│╩¼F│÷ę╗ĘNĄ═’LļUŲ½║├Ą─ĀŅæBŻ¼ŲõĻPūóĄ─Ė³ČÓ╩Ū═╦│÷│╔▒ŠŻ¼Č°ĘŪ╩šęµ┐šķgĪŻČ°£¹╔Ž░óę╠Ą─┤µį┌Ż¼ę▓ØMūŃ┴╦▀@▓┐Ęų╝ė├╦ė├æ¶Ą─ąĶŪ¾ĪŻ

02

╝ė├╦┘Mę└╚╗╩Ū└¹ØÖĄ─ųžę¬üĒį┤

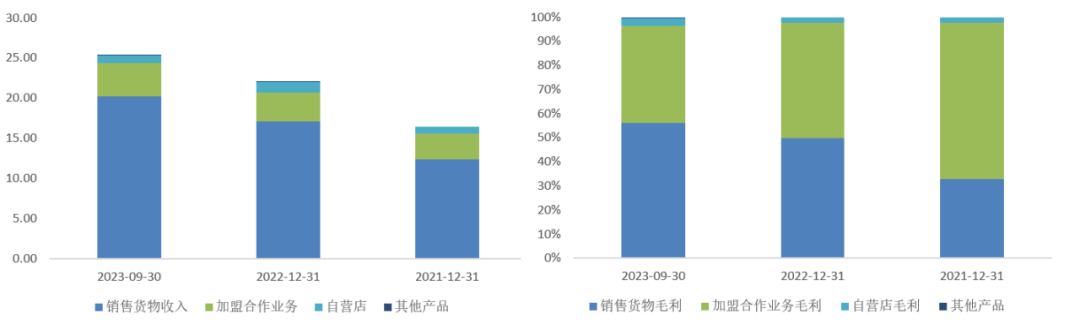

Å─╩š╚ļĮYśŗüĒ┐┤Ż¼2023─ĻŪ░╚²╝ŠČ╚£¹╔Ž░óę╠└█ėŗīŹ¼FĀIśI╩š╚ļ25.35ā|į¬Ż¼ŲõųąõN╩█žø╬’╩š╚ļ20.21ā|į¬Ż¼╝ė├╦║Žū„śIäš4.15ā|į¬Ż¼ūįĀIśIäš0.95ā|į¬ĪŻ

ļm╚╗į┌ĮYśŗĘĮ├µŻ¼õN╩█žø╬’╩š╚ļš╝▒╚ĮėĮ³80%Ż¼╝ė├╦┘M╩š╚ļš╝▒╚āH16%│÷Ņ^Ż¼Ą½╩ŪÅ─├½└¹ĮYśŗüĒ┐┤Ż¼╝ė├╦┘MĄ─š╝▒╚ģs▀_ĄĮ40%Ż¼Č°2021─ĻĖ³╩ŪĖ▀▀_64.53%ĪŻ

łDŻ║£¹╔Ž░óę╠╩š╚ļ┼c├½└¹ĮYśŗ

┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

▀@╩Ūę“×ķŻ¼£¹╔Ž░óę╠ī”╝ė├╦╔╠╣®æ¬Ą──╠▓Ķ▓─┴Žų„ę¬ęį┘Qęū×ķų„Ż¼Ūę▓┐Ęų▓─┴Žė╔╝ė├╦╔╠ų▒ĮėŽ“ųĖČ©╣®æ¬╔╠▓╔┘ÅŻ¼£¹╔Ž░óę╠ūį╣®Ą─▓─┴Ž▒╚└²Ų½Ą═Ż¼ę“┤╦Ųõ╔╠ŲĘõN╩█├½└¹┬╩Ų½Ą═Ż¼▀MČ°ė░ĒæĄĮ┴╦╣½╦Šš¹¾wĄ─├½└¹ĮYśŗĪŻ

ę╗éĆ┐╔ęįū¶ūCĄ─öĄō■╩ŪŻ¼2022─Ļ£¹╔Ž░óę╠ķTĄĻå╬ĄĻ┴Ń╩█Ņ~114╚fŻ¼Č°ŲõŽ“╝ė├╦╔╠╣®æ¬Ą─╔╠ŲĘįŁ┴ŽŻ©░³└©ą┬ķTĄĻįOéõŻ®ĮŅ~×ķ32╚fį¬Ż¼š╝┴Ń╩█Ņ~▒╚ųž×ķ28%ĪŻČ°į┌š²│ŻŪķørŽ┬Ż¼─╠▓ĶķTĄĻĄ─╬’┴Ž│╔▒Š/┴Ń╩█Ņ~▒╚└²æ¬į┌50%ū¾ėęĪŻ▀@ęŌ╬Čų°╝ė├╦╔╠ėąŽÓ«öę╗▓┐ĘųįŁ▓─┴Ž╩Ū═©▀^Ž“£¹╔Ž░óę╠ųĖČ©Ą─╝ė├╦╔╠ų▒Įė▓╔┘ÅĄ─Ż¼ŽÓĻP▓╔┘ÅĮŅ~▓ó╬┤ėŗ╚ļ£¹╔Ž░óę╠Ą─ĀIśI╩š╚ļĪŻ

╣┼▄°─╠▓Ķ┼c£¹╔Ž░óę╠Ą─Š│ė÷īŹļH╔Žę▓ŅÉ╦ŲŻ¼Ųõ╝ė├╦┘Mį┌├½└¹ĮYśŗųąĄ─š╝▒╚═¼śėį┌5│╔ū¾ėęŻ¼Č°āHę└┐┐╝ė├╦┘M½@└¹Ż¼▓ó▓╗╦Ń╩ŪķLŠ├Ą─╔╠śI─Ż╩ĮĪŻ£¹╔Ž░óę╠ę▓šJūRĄĮ╝ė├╦┘M└¹ØÖš╝▒╚Ų½Ė▀Ą─å¢Ņ}Ż¼ę╗ĘĮ├µŽ┬š{╝ė├╦┘M┬╩Ż¼×ķ╝ė├╦╔╠£p▌pē║┴”Ż¼┴Ēę╗ĘĮ├µ═©▀^╠ßĖ▀ęÄ─Ż╗»▓╔┘ÅĪóī¦╚ļūį╣®▓─┴ŽĄ╚ĘĮ╩ĮĮĄĄ═─╠▓ĶįŁ┴Ž│╔▒ŠŻ¼╠ßĖ▀žø╬’õN╩█śI䚥─├½└¹┬╩ĪŻ

└²╚ńŻ¼2022─ĻĄū£¹╔Ž░óę╠Š═ī¦╚ļ┴╦šõųķĪóė¾łAĪóė¾─ÓĄ─ūįų„╔·«a«a─▄Ż¼«a─▄└¹ė├┬╩čĖ╦┘╠ß╔²Ż¼Č°į┌╣½╦ŠĄ─ĀI╩šęÄ─Ż▓╗öÓöUÅłĄ─┤¾▒│Š░Ž┬Ż¼▓╔┘ÅęÄ─Ż▒Š╔Ēę▓į┌╠ßĖ▀ĪŻ

ę“┤╦Ż¼į┌ę╗ŽĄ┴ąĄ─┤ļ╩®ų«Ž┬Ż¼£¹╔Ž░óę╠žø╬’õN╩█śI䚥─├½└¹┬╩╠ß╔²ę▓┤_īŹ▒╚▌^├„’@Ż¼2021/2022/2023Q3Ęųäe×ķ9.46%/17.13%/21.94%Ż¼▀@éĆ├½└¹┬╩╦«ŲĮ─┐Ū░│¼▀^┴╦╣┼▄°Ż¼Ą½┼c▓Ķ░┘Ą└Īó├█č®▒∙│Ūę└╚╗ėąę╗Č©Ą─▓ŅŠÓĪŻ

łDŻ║£¹╔Ž░óę╠Ė„śIäš░ÕēK├½└¹┬╩

┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

03

ų°┴”╠ßĖ▀▀\ĀI─▄┴”

▓╗▀^Ż¼Å─╬┤üĒĄ─æ┬į░▓┼┼üĒ┐┤Ż¼£¹╔Ž░óę╠╦Ų║§▓ó▓╗Ž±├█č®▒∙│Ū╝▒ė┌╠ß╔²ūį╣®▓─┴ŽĄ─š╝▒╚ĪŻ

į┌╬─š┬ķ_Ņ^╬ęéā╠ߥĮŻ¼Å──╝╝»┘YĮ═ČŽ“üĒ┐┤Ż¼├█讥┌ę╗Śl═ČŽ“╩Ū«a─▄öUÅłŻ¼£¹╔Ž░óę╠║═╣┼▄°ät╩Ū╠ßĖ▀öĄūų╗»─▄┴”ĪŻ

╬ęéāšJ×ķŻ¼▀@ŲõųąĄ─▓Ņ«Éų„ę¬į┤ūį«aŲĘČ©╬╗Ą─▓╗═¼ĪŻ

├█č®ū▀Ą─╩ŪŽ┬│┴╩ął÷+ąįār▒╚┬ĘŠĆŻ¼Ė▀ąįār▒╚ś╦║×ūįĦĀIõNī┘ąįŻ¼├█č®▒∙│Ū¤oąĶ▀^Č╚į┌ęŌ┐═┴„å¢Ņ}Ż¼ę“┤╦ŲõūŅųžę¬Ą─╚╬äš╩Ūį┌×ķŽ¹┘Mš▀│ų└m╠ß╣®Ė▀ąįār▒╚’ŗŲĘĄ─═¼ĢrŻ¼ę▓Įo╝ė├╦╔╠┴¶Ž┬│õūŃĄ─ė»└¹┐šķgĪŻ─Ū├┤Ż¼ĮĄĄ═įŁ▓─┴Ž│╔▒ŠŠ═╩Ū▀_│╔▀@ę╗─┐ś╦Ą─║╦ą─┬ĘÅĮŻ¼ę“┤╦ąĶę¬ć└Ė±░č┐žįŁ▓─┴Ž│╔▒ŠĪŻ

£¹╔Ž░óę╠║═╣┼▄°ū▀Ą─╩ŪųąČ╦┬ĘŠĆŻ¼▒Š╔Ēī”│╔▒ŠĄ─├¶ĖąČ╚Ų½Ą═Ż¼╠ß╔²ķTĄĻ┴„┴┐ŽÓī”Ė³ųžę¬ĪŻČ°ķTĄĻ┴„┴┐ätę└┐┐«aŲĘ┘|┴┐ĪóŽ¹┘Mš▀¾w“×ĪóŽ¹┘Mš▀šJ═¼üĒ╠ß╔²Ż¼ę“┤╦═©▀^öĄūų╗»╠ß╣®▀\ĀI─▄┴”╩Ū▓╗┐╔╚▒╔┘Ą─ę╗ŁhĪŻ

ųąĮ╣½╦ŠųĖ│÷Ż¼▓Ņ«É╗»«aŲĘęį╝░ÅŖŲĘ┼Ųä▌─▄╩ŪųąĖ▀Č╦▓Ķ’ŗŲĘ┼ŲĖéĀÄĄ─ĻPµIŻ¼Č°▀@▒│║¾╩Ūčą░l─▄┴”Īó╣®æ¬µ£¾wŽĄ║═▀\ĀI─▄┴”Ą─ų¦│ųĪŻį┌ķTĄĻīė├µŻ¼═©▀^ś╦£╩╗»║═Ė▀ą¦┬╩Ą─ėåå╬╣▄└ĒĪó┤µžø╣▄└ĒĪó«aŲĘųŲū„Ż¼į┌┤_▒Ż«aŲĘŲĘ┘|ĘĆČ©Ą─═¼ĢrīŹ¼FĖ³Ą═║─ōp║═Ė³Ė▀├½└¹Ż¼╩Ū┴╝ąįęÄ─ŻöUÅłĄ─╗∙ĄAĪŻ

£¹╔Ž░óę╠ę▓šą╣╔šf├„Ģ°ųąųĖ│÷Ż¼ĘĆČ©ĪóĖ▀ą¦╝░┐╔öUš╣Ą─ą┼ŽóŽĄĮyīó│╔×ķŲõ▒Ż│ų║╦ą─ĖéĀÄā×ä▌Ą─ĻPµIĪŻ

Š═«öŪ░Ą─¼FĀŅüĒ┐┤Ż¼£¹╔Ž░óę╠š²╠Äė┌┼▄±R╚”ĄžĄ─┐ņ╦┘öUÅłļAČ╬Ż¼╚ń║╬─▄ē“īŹ¼Fī”öĄ┴┐²ŗ┤¾Ą─╝ė├╦╔╠Ą─ėąą¦┐žųŲŻ¼ęį╝░ī”Ž¹┘Mš▀ė░Ēæ┴”Ą─╠ß╔²Ż¼▒╚ĮĄĄ═╣®æ¬µ£Ą─│╔▒Šā׎╚╝ēĖ³Ė▀Ż¼«ģŠ╣Ż¼╣®æ¬µ£│╔▒Š▀Ć┐╔ęįŽ╚═©▀^ęÄ─Ż╗»▓╔┘Å▒╗äėĮĄĄ═ĪŻ

2023─ĻĄūŻ¼▒▒Š®Ž¹┘Mš▀ģfĢ■į°░l▓╝2023─Ļ1-11į┬ę“╩│ŲĘ░▓╚½▒╗═©ł¾Ą─▀Bµi▓═’ŗķTĄĻöĄ┴┐ĮyėŗŻ¼Ųõųą£¹╔Ž░óę╠▒╗═©ł¾8┤╬Ż¼▓Ķ░┘Ą└▒╗═©ł¾4┤╬ĪŻÅ─═©ł¾ŅÉą═üĒ┐┤Ż¼£¹╔Ž░óę╠▀MžøėøõøĄŪėøĪó▓ķ“×▓╗╚½Ą╚Ų½▀\ĀIŽ“Ą─å¢Ņ}│╔×ķ▒╗═©ł¾Ą─ų„ę¬įŁę“ĪŻę“┤╦Ż¼Ųõīó─╝╝»┘YĮā׎╚╝ēĘ┼į┌═©▀^öĄūų╗»Į©įO╠ßĖ▀ķTĄĻĄ─▀\ĀIą¦┬╩Ż¼╚ńŽ¹┘Mš▀Č┤▓ņĪó▀\ĀI▒O£yĪó«aŲĘ╣▄└ĒĄ╚Ż¼ŲõīŹŠ═ę▓▓╗ļy└ĒĮŌ┴╦Ż¼Ė▀ą¦┬╩Ą─▀\ĀI▒Š╔ĒŠ═┐╔ęįĮĄĄ═Ė„Łh╣ØĄ─│╔▒ŠŻ¼▓óĘ┤▓ĖŽ¹┘Mš▀¾w“×▀MȰĦüĒĖ³Ė▀Ą─╩š╚ļĪŻ

Å─┘Mė├┬╩Ą─ĮŪČ╚üĒ┐┤Ż¼õN╩█║═╣▄└Ē┘Mė├┬╩├„’@Ų½Ė▀Ą─£¹╔Ž░óę╠Ż¼ę▓ėą═©▀^öĄūų╗»ĮĄ┘MĄ─ąĶŪ¾ĪŻ

Ė∙ō■═¼śIī”▒╚öĄō■Ż¼╩▄å╬ĄĻęÄ─Żą¦æ¬Ų½Ą═Ą─ė░ĒæŻ¼£¹╔Ž░óę╠Ą─õN╩█┘Mė├┬╩║═╣▄└Ē┘Mė├┬╩├„’@Ė▀ė┌├█č®▒∙│Ū║═╣┼▄°─╠▓ĶŻ¼Ė▀┘Mė├┬╩▀Mę╗▓Įė░ĒæĄĮ┴╦£¹╔Ž░óę╠Ą─ā¶└¹┬╩╦«ŲĮĪŻ

ę“┤╦Ż¼╬ęéāšJ×ķŻ¼£¹╔Ž░óę╠īóųžą─Ę┼į┌öĄūų╗»Į©įOŻ¼īŹļH╔Žę▓ėąĮĄĄ═╣▄└Ē║═õN╩█┘Mė├┬╩║═┐╝┴┐ĪŻ

«ö╚╗Ż¼į┌╠ßĖ▀«aŲĘ┘|┴┐ĪóžSĖ╗«aŲĘŲĘŅÉĄ╚ĘĮ├µŻ¼£¹╔Ž░óę╠═¼śėōĒėąæ┬į▓╝ŠųĪŻį┌šą╣╔šf├„Ģ°ųąŻ¼£¹╔Ž░óę╠ę▓öMīó▓┐Ęų┘YĮæ¬ė├ė┌«aŲĘčą░lĪó╣®æ¬µ£─▄┴”╠ß╔²Ą╚ČÓéĆĘĮ├µĪŻ

łDŻ║õN╩█┘Mė├┬╩ī”▒╚Ż©ū¾Ż®Ż¼╣▄└Ē┘Mė├┬╩ī”▒╚Ż©ė꯮

┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

łDŻ║├½└¹┬╩ī”▒╚Ż©ū¾Ż®Ż¼ā¶└¹┬╩ī”▒╚Ż©ė꯮

┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

04

╣└ųĄ┐╔─▄┬įĄ═ė┌═¼ąą

ŠC║ŽüĒ┐┤Ż¼Š∙║Ō╩ął÷▓╝Šų+Ą═╝ė├╦ķTÖæĄ─öUÅł─Ż╩ĮŻ¼┤_īŹūī£¹╔Ž░óę╠▒▄ķ_┴╦ųąČ╦▓Ķ’ŗ╩ął÷Ą─╝ż┴ęĖéĀÄŻ¼▓óŠS│ų┴╦ķTĄĻĪóęį╝░╩š╚ļ║═└¹ØÖĄ─═¼▓Į┐ņ╦┘öUÅłĪŻ

▓╗▀^Ż¼į┌▒▒ĘĮĄ╚ĘŪ¤ßķT╩ął÷öUÅłķTĄĻŻ¼ę▓╩╣Ą├£¹╔Ž░óę╠į┌╝ė├╦╔╠▀\ĀIē║┴”╝ė┤¾Ą─═¼ĢrŻ¼å╬ĄĻŲĮŠ∙╩š╚ļģs├„’@Ą═ė┌═¼śIĪŻ

ę“┤╦Ż¼£¹╔Ž░óę╠Ą─ĮøĀI╦╝┬Ęę▓▒╚▌^├„┤_Ż¼×ķ┴╦╠ßĖ▀å╬ĄĻ╩š╚ļŻ¼Ųõ▓ó╬┤Ž±├█č®▒∙│Ūå╬¬Üķ_įO┐¦Ę╚ķTĄĻŻ¼Č°╩Ūīó£¹┐¦Ą─ŲĘ┼Ų╚ļ±vų┴£¹╔Ž░óę╠ķTĄĻĪŻ┤╦═ŌŻ¼×ķ┴╦£p▌p▀\ĀIē║┴”Ż¼£¹╔Ž░óę╠─╝╝»┘YĮĄ─ų„ę¬═ČŽ“ę▓╩Ū═©▀^öĄūų╗»╠ß╔²▀\ĀIą¦┬╩ĪŻ

Į±─ĻŪ░╚²╝ŠČ╚Ż¼£¹╔Ž░óę╠Ą─ā¶└¹ØÖ×ķ3.24ā|į¬Ż¼╬ęéā░┤╚½─Ļ4ā|į¬Ą─ā¶└¹ØÖ▀Mąąėŗ╦ŃŻ¼«öŪ░ŽŃĖ█╩│ŲĘ’ŗ┴ŽąąśIĄ─ŲĮŠ∙╣└ųĄ╝s×ķ20▒ČŻ¼┐╝æ]ĄĮ£¹╔Ž░óę╠Ą─žöäš╗∙▒Š├µ▓╗╚ń╣┼▄°Īó├█讥╚Ų¾śIÅŖä▌Ż¼╬ęéāŅAėŗ£¹╔Ž░óę╠╔Ž╩ą║¾Ą─╩ąė»┬╩īóĢ■ŠS│ųį┌15-20▒Čų«ķgŻ¼╣└ųĄ╝s×ķ60-80ā|į¬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį