Ę■’ŚąąśIŻ¼╔Žč▌▒∙┼c╗ų«ĖĶ

üĒį┤/┴Ń╩█╣½ł@

ū„š▀/ŅÖ╔ŁŲŌ

Į³üĒŻ¼Ę■’ŚąąśIĖ▀Č╚│ąē║Ż¼ŽÓĻPŲ¾śIČ╝ųvŲ┴╦Ī░ą┬╣╩╩┬Ī▒ĪŻ

ūŅ┴┴č█Ą─╩Ū°ÖąŪĀ¢┐╦Ż║2024─Ļ3į┬│§Ż¼°ÖąŪĀ¢┐╦š┘ķ_ę╗─Ļę╗Č╚Ą─303▀\äė┐Ų╝╝╚šŻ¼░l▓╝Ī░×ķć°├±▀\äėČ°╔·Ī▒Ą─╚½ą┬ŲĘ┼Ųæ┬įŻ¼ī”ŲĘ┼ŲĪó«aŲĘ║═Ę■äš▀Mąą╚½├µ╔²╝ēŻ¼═Ų│÷▄ŲŠ│PROĪó▄ŲŠ│2ĪóśO’L2Ą╚Ė▀Č╦ą┬ŲĘĪŻ

╩┬īŹ╔ŽŻ¼│²┴╦°ÖąŪĀ¢┐╦ŽŻ═¹ĮĶīŻśI╗»Ą─ŲĘ┼Ųæ┬į┼cĖ▀Č╦«aŲĘų\Ū¾ŲŲŠųŻ¼░▓╠żĪó╔Ł±RĪó╚²Ę“æ¶═ŌĄ╚Ę■’ŚŲ¾śIę▓╝Ŗ╝ŖĮĶ▓ó┘Å║═ʧ╗»Ż¼ķ_═žą┬śI䚯¼╠ß╔²ūį╝║Ą─┐╣ē║─▄┴”ĪŻ

Ę■’ŚŲ¾śIų„äėŪ¾ūā┤_īŹųĄĄ├╣─äŅŻ¼Ą½ąĶę¬ūóęŌĄ─╩ŪŻ¼«öŽ┬Ę■’ŚŽ¹┘Mš▀Ą─øQ▓▀ūāĄ├įĮ░l└ĒąįŻ¼╚ń║╬┘xėĶūį╝ę«aŲĘĖ³ÅŖĄ─ĖéĀÄ┴”║═╬³ę²┴”Ż¼▓┼╩ŪĘ■’ŚŲ¾śIąĶę¬ĮŌøQĄ─╩ūę¬å¢Ņ}ĪŻ

ę╗Ī󎹚▀øQ▓▀└ĒąįŻ¼Ę■’ŚąąśI╚š┌ģŽ┬ąą

▒Ŗ╦∙ų▄ų¬Ż¼▀^╚źÄū─ĻĄ─ų▄įŌŁhŠ│Ż¼ĮoĘ■’ŚąąśIĦüĒ┴╦Š▐┤¾Ą─Ž┬ąąē║┴”ĪŻ

Ą┌ę╗žöĮø╔╠śIöĄō■ųąą─ĮyėŗĄ─öĄō■’@╩ŠŻ¼2022─ĻŻ¼66╝ęĘ■’Ś╔Ž╩ą╣½╦ŠųąŻ¼28╝ę│÷¼F╠ØōpŻ¼š╝▒╚42%Ż¼Ųõųą7╝ę×ķ╔Ž╩ąęįüĒ╩ū┤╬╠ØōpĪŻ

╝ė╔ŽŽ¹┘Mš▀øQ▓▀╚š┌ģ└õņoŻ¼Ę■’ŚąąśI▀t▀t╬┤─▄ėŁüĒÅŖä▌Å═╠KĪŻ

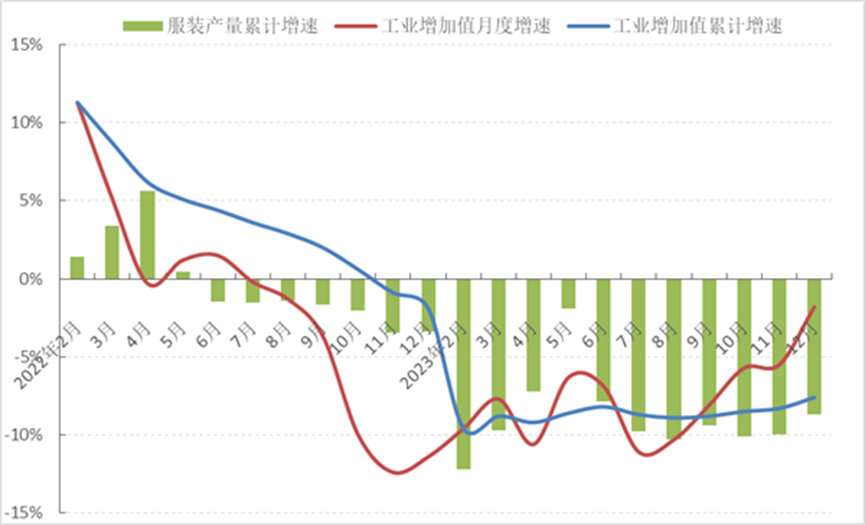

łDį┤Ż║ć°╝ęĮyėŗŠų

Ė∙ō■ć°╝ęĮyėŗŠų┼¹┬ČĄ─öĄō■Ż¼2023─ĻŻ¼Ę■čbąąśIęÄ─Żęį╔ŽŲ¾śI╦¾┐ŚĘ■čb«a┴┐×ķ65.56ā|╝■Ż¼═¼▒╚Ž┬Ą°15.01%Ż¼ßś┐ŚĘ■čb«a┴┐×ķ128.33ā|╝■Ż¼═¼▒╚Ž┬Ą°5.08%Ż¼ĮĄĘ∙═¼▒╚Ęųäe╝ė╔Ņ9.86║═2.84éĆ░┘Ęų³cĪŻ

═¼ĢrŻ¼ę“ć°ļH╩ął÷ąĶŪ¾╩š┐sŻ¼ųąć°Ę■čb│÷┐┌ę▓│÷¼F┴╦žōį÷ķLĪŻ2023─ĻŻ¼ųąć°└█ėŗ═Ļ│╔Ę■čb╝░ę┬ų°ĖĮ╝■│÷┐┌1591.4ā|├└į¬Ż¼═¼▒╚Ž┬Ą°7.8%ĪŻ

▒ŖČÓę“╦žČčĘeŻ¼į┌┤╦▒│Š░Ž┬Ż¼ūį╚╗ėą▒ŖČÓĘ■’ŚŲ¾śI╔ĒŽ▌╠Øōp─Ó╠ČĪŻ

ō■▓╗═Ļ╚½ĮyėŗŻ¼─┐Ū░ęčėą32╝ęĘ■’Ś╔Ž╩ąŲ¾śI┼¹┬Č2023─ĻśI┐āŅAĖµŻ¼Ųõųą┘F╚╦°BĪó╚ńęŌ╝»łFĪóST▓Į╔ŁĄ╚12╝ęŲ¾śIŅA╠ØŻ¼š╝▒╚37.5%ĪŻ

╩┬īŹ╔ŽŻ¼▓╗ų╣┘F╚╦°BĪó╚ńęŌ╝»łFĄ╚▒Š═┴Ę■’ŚŲ¾śIĖ▀Č╚│ąē║Ż¼║Ż═ŌĘ■’ŚŲĘ┼Ų╔§ų┴Č╝ķ_╩╝öĪū▀ųąć°╩ął÷ĪŻ

▒╚╚ńŻ¼2023─Ļ│§Ż¼ZaraŽÓ└^ĻP═Ż╔Ž║Ż─ŽŠ®╬„┬ĘĄĻ║═║╝ų▌čė░▓ĄĻŻ¼8į┬ėųĻPķ]╔ŪŅ^ąŪ║■│ŪīŻķTĄĻĪŻžöł¾’@╩ŠŻ¼Įžų┴2023─Ļ7į┬31╚šĄ─┴∙éĆį┬Ż¼ZaraķTĄĻ£p╔┘46╝ęĪŻ

¤o¬Üėą┼╝Ż¼Į³─ĻüĒŻ¼H&Mę▓ŅlŅlĻPķ]ųąć°ķTĄĻĪŻžöł¾’@╩ŠŻ¼2019─ĻĪ¬2021─ĻŻ¼H&Mį┌ųąć°ĻPķ]75╝ęķTĄĻĪŻ2023─ĻęįüĒŻ¼H&Mį┌║╝ų▌Īóųķ║ŻĪóŪÓŹuĄ╚│Ū╩ąķ_įOĄ─ķTĄĻĻæ└mĻP═ŻĪŻ

Č■Īó║÷ęĢ╩ął÷┌ģä▌Ż¼▓┐ĘųĘ■’ŚŲ¾śI╠Øōp╝ėäĪ

▓╗┐╔ʱšJĄ─╩ŪŻ¼Ę■’ŚąąśIŽ┬ąąē║┴”▌^┤¾Ż¼╩ŪųTČÓĘ■’ŚŲ¾śI╔ĒŽ▌╠Øōp─Ó╠ČĄ─ĻPµIšTę“ĪŻ

Ą½ĮY║Žžöł¾üĒ┐┤Ż¼ø]ėą╝░ĢrĮY║Ž╩ął÷┌ģä▌š{š¹ūį╔ĒĄ─ĮøĀI▓▀┬įŻ¼╗“įS▓┼╩ŪųTČÓŲ¾śI╠ØōpĄ─Ė∙▒ŠįŁę“ĪŻ

įńŪ░Ż¼ųąć°į°┼dŲŽ¹┘M╔²╝ē¤ß│▒Ż¼ųTČÓĘ■’ŚŲ¾śI╝Ŗ╝Ŗų┬┴”ė┌═Ų│÷Ė▀Č╦«aŲĘŻ¼Å─Č°┌AĄ├┴╦▓╗╦ūĄ─śI┐āĪŻ

▓╗▀^Ž¹┘Mį÷╦┘öÓÖnĄ─│÷¼FŻ¼ūīųąć°Ž¹┘Mš▀╝Ŗ╝Ŗ×ķ┴╦╩žūĪĪ░¼FĮ┴„Ī▒Č°└ĒąįŽ¹┘MŻ¼ī¦ų┬ę╗▒Ŗ├ż─┐ūĘŪ¾Ė▀Č╦æ┬įĄ─Ę■’ŚŲ¾śIįŌė÷╗¼ĶF▒RĪŻ

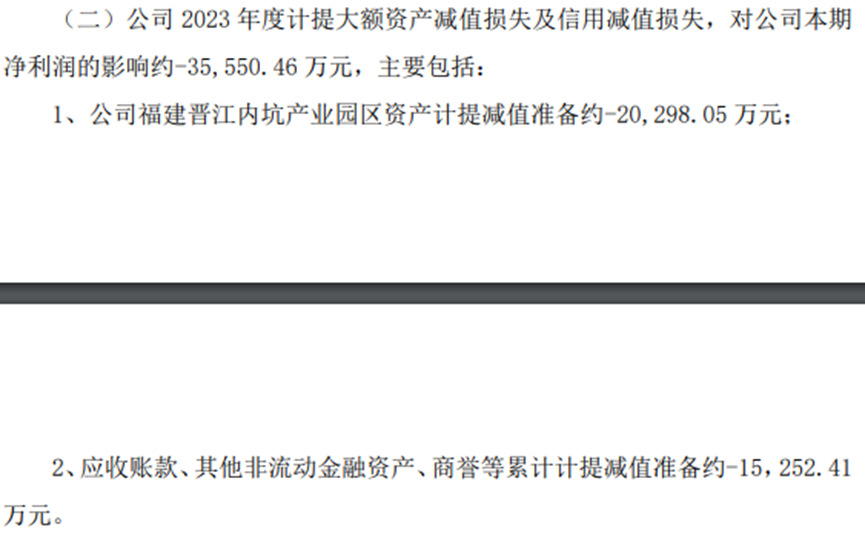

ęį└ŅīÄ×ķ└²Ż¼▀^╚źÄū─ĻŻ¼ŲõĖ▀Č╦┼▄ą¼╩█ār│ų└m’j╔²Ż¼Å─499į¬ę╗┬Ę╔ŽØqų┴1099į¬ĪŻ

╚╗Č°Ż¼2023─Ļ╔Ž░ļ─ĻŻ¼└ŅīÄģs╔ĒŽ▌Ī░į÷╩š▓╗į÷└¹Ī▒─Ó╠ČĪŻžöł¾’@╩ŠŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼└ŅīÄĀI╩š140.19ā|į¬Ż¼═¼▒╚į÷ķL13%Ż╗Üw─Ėā¶└¹ØÖ21.21ā|į¬Ż¼═¼▒╚Ž┬╗¼3.11%ĪŻ

ę╗ĘĮ├µŻ¼└ŅīÄĖ▀Č╦«aŲĘ╩█ār│ų└m┼╩╔²Ż¼┴Ēę╗ĘĮ├µŻ¼└ŅīÄĄ─ā¶└¹ØÖęÄ─Żģs═¼▒╚Ž┬Ą°ĪŻ

▀@šf├„Ż¼└ŅīÄĄ─Ė▀Č╦«aŲĘ╩ął÷Įė╩▄Č╚ėąŽ▐Ż¼▓╗Ą├▓╗┤¾┴”┤┘õNš█┐█ĪŻ

łDį┤Ż║└ŅīÄ2023─Ļ╔Ž░ļ─Ļžöł¾

žöł¾’@╩ŠŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼└ŅīÄ├½└¹┬╩×ķ50%Ż¼═¼▒╚Ž┬Ą°1.2éĆ░┘Ęų³cĪŻßśī”├½└¹┬╩×ķ║╬Ž┬ĮĄŻ¼└ŅīÄĮŌßīĘQŻ¼ų„ę¬Ī░×ķ╣½╦Š×ķ┴╦┤┘▀MŽ¹┘MŻ¼į÷╝ė┴╦į┌ŠĆŪ■Ą└║═┴Ń╩█ĮKČ╦Ą─š█┐█┴”Č╚ĪŻĪ▒

│²┴╦«aŲĘĄ─Č©ār│¼│÷┴╦Ž¹┘Mš▀╩ął÷Ą─│ą╩▄─▄┴”Č°╩╣Ę■’ŚŲ¾śIśI┐ā│ąē║Ż¼ę▓ėą▓┐ĘųŲ¾śIę“▀^ĘųĖ▀╣└╩ął÷Ū░Š░Ż¼▓╔╚ĪĘeśOöUÅł▓▀┬įČ°├µ┼RŠ▐┤¾Ą─£pųĄē║┴”ĪŻ

ęį┘F╚╦°B×ķ└²Ż¼2023─ĻśI┐āŅAĖµ’@╩ŠŻ¼╣½╦ŠŅAėŗā¶└¹ØÖ×ķ╠Øōp4.85ā|į¬Ż¼═¼▒╚öU┤¾50.5▒ČĪŻ

ī”┤╦Ż¼┘F╚╦°BĮŌßīĘQŻ¼ų„ę¬Ī░╩▄║Ļė^ĮøØ·ą╬ä▌║═╣½╦Š2023─ĻČ╚ėŗ╠ß┤¾Ņ~┘Y«a£pųĄōp╩¦║═ą┼ė├£pųĄā╔ĘĮ├µĄ─ė░ĒæĪŻĪ▒

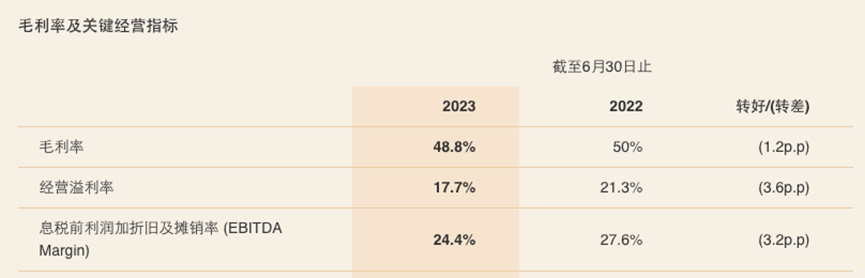

łDį┤Ż║┘F╚╦°B

╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼2023─ĻŻ¼┘F╚╦°Bėŗ╠ß┤¾Ņ~┘Y«a£pųĄōp╩¦╝░ą┼ė├£pųĄōp╩¦ī”ā¶└¹ØÖĄ─ė░Ēæ▀_ĄĮ┴╦-3.56ā|į¬Ż¼š╝┐é╠ØōpĄ─73.40%Ż¼░³└©╣½╦ŠĖŻĮ©ĢxĮŁā╚┐ė«aśIł@ģ^┘Y«aėŗ╠ߣpųĄ£╩éõ-2.03ā|į¬ęį╝░æ¬╩š┘~┐ŅĪóŲõ╦¹ĘŪ┴„äėĮ╚┌┘Y«aĪó╔╠ūuĄ╚└█ėŗėŗ╠ߣpųĄ£╩éõ-1.52ā|į¬ĪŻ

ō■ŽżŻ¼┘F╚╦°BĖŻĮ©ĢxĮŁā╚┐ė«aśIł@ģ^ė┌2015─Ļķ_╣żŻ¼×ķ▀\äėą¼Ę■╣®æ¬µ£Į©įOĒŚ─┐ĪŻ▒╦ĢrŻ¼┘F╚╦°B▀\äėą¼│ų└m¤ßõNŻ¼┤_īŹėą▒žę¬╝ėÅŖ╣®æ¬µ£Į©įOŻ¼ĮĄ▒Šį÷ą¦ĪŻ

▓╗▀^Ż¼Į³ā╔─ĻŻ¼ļSų°╩ął÷ĖéĀÄ╝ėäĪŻ¼ęį╝░╣½╦Š├ż─┐öUÅłįņ│╔┘Yį┤└╦┘MŻ¼┘F╚╦°Bą¼Ę■śI䚥─╩ął÷ė░Ēæ┴”ģs│ų└mŽ┬╗¼ĪŻžöł¾’@╩ŠŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼┘F╚╦°Bą¼Ę■śIäšĀI╩š2.32ā|į¬Ż¼āHš╝┐éĀI╩šĄ─32.43%ĪŻ

┘F╚╦°BęčĮøøQČ©Ż¼ų▓Į═╦│÷▀\äėą¼Ę■śI䚯¼┤╦Ū░╗∙ė┌śĘė^╩ął÷Ū░Š░┤“įņĄ─ā╚┐ė«aśIł@ģ^ūį╚╗ąĶę¬ėŗ╠ߊ▐Ņ~£pųĄ£╩éõĪŻ

ŠC║ŽüĒ┐┤Ż¼Į³ā╔─ĻŻ¼┤¾▓┐ĘųĘ■’ŚŲ¾śIśI┐ā│ąē║Ż¼╣╠╚╗┼cąąśI┤¾▒PŽ┬ąąē║┴”▌^┤¾ėąę╗Č©┬ōŽĄŻ¼Ą½Ė³ųžę¬Ą─Ż¼ŲõīŹ▀Ć╩Ūę“×ķ▀@ą®Ų¾śIĄ─æ┬į┼cŽ¹┘Mš▀Ą─ąĶŪ¾┤µį┌ę╗Č©┴č║█ĪŻ

«öŽ┬Ż¼Ž¹┘Mš▀Ą─ąĶŪ¾ė·░lČÓį¬Ż¼▓óŪęøQ▓▀Ė³╝ė└ĒąįŻ¼╩ął÷ĖéĀÄė·░l╝ż┴ęĄ─▒│Š░Ž┬Ż¼▓╗Š▀éõ║╦ą─ĖéĀÄ┴”Ą─Ų¾śIŻ¼║▄ļy┌AĄ├╩ął÷ĻPūóĪŻ

╚²Īó┴∙│╔Ų¾śIė»└¹Ż¼Ę■’ŚąąśIūįŠ╚ą¦╣¹’@ų°

▒M╣▄─┐Ū░üĒ┐┤Ż¼2023─ĻŻ¼ėąĮėĮ³40%Ą─Ę■’ŚŲ¾śI╔ĒŽ▌╠Øōp─Ó╠ČŻ¼Ą½š¹¾wČ°čįŻ¼ę▓ėą│¼┴∙│╔Ą─Ų¾śIīŹ¼Fė»└¹Ż¼š╝▒╚ŽÓ▌^2022─Ļėą╦∙į÷ķLĪŻ

ė╔┤╦üĒ┐┤Ż¼ŲõīŹ┤¾▓┐ĘųĘ■’ŚŲ¾śIČ╝▀~╔Ž┴╦Å═╠KĄ─┐ĄŪf┤¾Ą└ĪŻ

▀@║▄┤¾│╠Č╚╔Ž╩Ūę“×ķŻ¼Ę■’ŚŲ¾śI├¶õJČ┤▓ņŽ¹┘Mš▀╩ął÷┌ģä▌Ż¼į┌«aŲĘ║═Ū■Ą└īė├µū÷│÷┴╦ßśī”ąįĄ─š{š¹ĪŻ

▒╚╚ńŻ¼ļSų°ųąć°ųŲįņ─▄┴”▓╗öÓ╠ß╔²Ż¼ęį╝░Ž¹┘Mš▀ī”▒Š═┴ŲĘ┼ŲĄ─šJ═¼Ėą▓╗öÓ╠ßĖ▀Ż¼ć°│▒ŲĘ┼Ųš²╚šęµ│╔×ķŽ¹┘Mš▀ĻPūóĄ─¤ß³cĪŻ

łDį┤Ż║Š®¢|

Š®¢|Ž¹┘M╝░«aśI░lš╣蹊┐į║┼¹┬ČĄ─ĪČ2023ųąć°ŲĘ┼Ų░lš╣┌ģä▌ł¾ĖµĪĘŠ═’@╩ŠŻ¼2019─ĻĪ¬2022─ĻŻ¼┘Å┘Ić°│▒ŽÓĻP╔╠ŲĘĄ─Ž¹┘Mš▀öĄ┴┐į÷ķL74%Ż¼│╔Į╗Ņ~į÷ķL355%ĪŻ

ŲõųąŻ¼▒╚ę¶└šĘęĄ─░Ė└²▌^×ķĄõą═ĪŻ

▀^╚źÄū─ĻŻ¼▒╚ę¶└šĘęŽ╚║¾║═╣╩īm╬─╗»ĪóĘŪ▀z╠K└C╣ż╦ćé„│ą╚╦Åłč®▀_│╔║Žū„Ż¼═Ų│÷ę╗ŽĄ┴ą┬ō├¹Ę■’ŚĪŻ

Ą├ęµė┌┤╦Ż¼▒╚ę¶└šĘęĄ─śI┐āĘĆ▓Į┼╩╔²ĪŻžöł¾’@╩ŠŻ¼2023─ĻŪ░╚²╝ŠČ╚Ż¼▒╚ę¶└šĘęĀI╩š27.96ā|į¬Ż¼═¼▒╚į÷ķL25.67%Ż╗ā¶└¹ØÖ7.58ā|į¬Ż¼═¼▒╚į÷ķL32.17%ĪŻ

┼c┤╦═¼ĢrŻ¼ļSų°┬├ė╬ąĶŪ¾Š«ćŖŻ¼æ¶═Ōė├ŲĘąąśIę▓ķ_╩╝’w╦┘│╔ķLĪŻ

ųąć°╝Å┐ŚŲĘ╔╠śIģfĢ■æ¶═Ōė├ŲĘĘųĢ■┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2022─ĻŻ¼ųąć°æ¶═Ōė├ŲĘąąśI╩ął÷ęÄ─Ż×ķ1971ā|į¬Ż¼ŅAėŗ2025─Ļīóį÷ų┴2400ā|į¬Ż¼į÷ķL21.77%ĪŻį┌┤╦▒│Š░Ž┬Ż¼ųTČÓæ¶═ŌĘ■’ŚŽÓĻPŲ¾śIę▓ėŁüĒ┴╦ą┬Ą─░lš╣Ų§ÖCĪŻ

łDį┤Ż║üå¼öĘę¾wė²šą╣╔Ģ°

▒╚╚ńŻ¼2024─Ļ2į┬1╚šŻ¼üå¼öĘę¾wė²ĄŪĻæ╝~Į╗╦∙Ż¼│╔×ķūį2023─Ļ9į┬Ę▌ęįüĒ╚½Ū“ęÄ─ŻūŅ┤¾IPOŻ¼░ląą╩ąųĄ63ā|├└į¬ĪŻ

žöł¾’@╩ŠŻ¼2023─ĻŻ¼üå¼öĘę¾wė²ęį╩╝ūµ°B×ķ║╦ą─Ą─Ī░ÖC─▄Ę■čbĪ▒ĀI╩š15.9ā|├└į¬Ż¼═¼▒╚į÷ķL45%Ż╗ųąć°╩ął÷ĀI╩š8.41ā|├└į¬Ż¼═¼▒╚į÷ķL61%ĪŻ

─═╚╦īż╬ČĄ─╩ŪŻ¼╩╝ūµ°B╩ŪĄõą═Ą─▌p╔▌ŲĘ┼ŲŻ¼«aŲĘ╩█āräė▌möĄŪ¦į¬Ż¼ļm╚╗╩█ārĖ▀░║Ż¼Ą½╩╝ūµ°Bę└╚╗┐╔ęį┌AĄ├ųąć°╩ął÷ĪŻ

Š┐ŲõįŁę“Ż¼ę╗ĘĮ├µ╣╠╚╗╩Ūę“×ķŲõ«aŲĘ╠ž┘|Ų§║Ž╩ął÷ąĶŪ¾Ż¼┴Ēę╗ĘĮ├µ╗“įSę▓╩Ūę“×ķ«aŲĘäōą┬┴”▓╗╦ūĪŻ

×ķ┴╦īŹ¼F═Ļ├└Ą─Ę└╦«ą¦╣¹Ż¼ūįäō┴óęįüĒŻ¼╩╝ūµ°BŠ═▓╗öÓŠ½▀M└Łµ£╝╝ągŻ¼2016─Ļ═Ų│÷┴╦RS└Łµ£¤oąĶ└Łµ£é}Ż¼«ö└Łµ£═Ļ╚½└Ł╔ŽĢrŻ¼└Łµ£Ņ^┐╔ęįūįäėĘŌ┐┌Ż¼╩Ī╚ź└Łµ£é}═¼ĢrŻ¼┐╔ęįĦüĒĖ³║├Ą─Ę└╦«ą¦╣¹ĪŻ

ī”▒╚Č°čįŻ¼└ŅīÄĪó°ÖąŪĀ¢┐╦Ą╚ŲĘ┼Ųļm╚╗ę▓į┌Ė¹į┼Ė▀Č╦╩ął÷Ż¼Ą½čą░l┴”Č╚║▄╚§ĪŻ

žöł¾’@╩ŠŻ¼2020─ĻĪ¬2022─ĻŻ¼└ŅīÄčą░l┘Mė├Ęųäe×ķ3.23ā|į¬Īó4.25ā|į¬Īó5.34ā|į¬Ż¼ĀI╩šš╝▒╚Ęųäe2.2%Īó1.8%Īó2.1%ĪŻ┼c└ŅīÄŅÉ╦ŲŻ¼°ÖąŪĀ¢┐╦ČŁ╩┬ķLģŪśsššį°═Ė┬ČŻ¼°ÖąŪĀ¢┐╦├┐─Ļ═Č╚ļĄ─čą░l┘Mė├āH×ķöĄŪ¦╚fį¬ĪŻ

čą░l┴”Č╚▌^╚§Ż¼øQČ©┴╦└ŅīÄĪó°ÖąŪĀ¢┐╦Ė▀Č╦«aŲĘĄ─║╦ą─ĖéĀÄ┴”ę▓▌^╚§Ż¼▓╗╚▌ęū│ų└m┌AĄ├Ž¹┘Mš▀ūĘ┼§ĪŻ

─┐Ū░Ż¼üå¼öĘę¾wė²ęč▒╗░▓╠ż╩š┘ÅŻ¼ļSų°╔Ņ╚ļ═┌Š“æ¶═ŌĘ■’Śį÷┴┐╝t└¹Ż¼Ųõ╗“įSīó│╔×ķ░▓╠żųžę¬Ą─│╔ķLę²ŪµĪŻ

▀^╚źÄū─ĻŻ¼ųTČÓĘ■’ŚŲ¾śI│²┴╦į┌«aŲĘīė├µĮY║Ž╩ął÷Ą─ąĶŪ¾▀Mąąßśī”ąįš{š¹Ż¼▀ĆėŁ║ŽļŖ╔╠ų▒▓źĄ─╩ął÷¤ß│▒Ż¼š{š¹Ū■Ą└ĪŻ

łDį┤Ż║Ū░š░«aśI蹊┐į║

ĪČ2023─Ļųąć°ų▒▓źļŖ╔╠ÖCĢ■Č┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼│¼50%Ą─ų▒▓źļŖ╔╠ė├æ¶Ų½║├į┌ų▒▓źļŖ╔╠ŲĮ┼_┘Å┘IĘ■’ŚĪó╚šė├░┘žøĪó├└╩│Ą╚«aŲĘĪŻ

į┌┤╦▒│Š░Ž┬Ż¼ęį├└╠ž╦╣░Ņ═■×ķ┤·▒ĒĄ─Ę■’ŚŲ¾śIš²╝ėŠo▓╝Šųų▒▓źļŖ╔╠Ū■Ą└ĪŻ2023─Ļ8į┬│§Ż¼├└╠ž╦╣░Ņ═■š²╩Įķ_åóČČę¶ķ_▓źĪŻ

ų▒▓ź╝t└¹┘x─▄Ž┬Ż¼├└╠ž╦╣░Ņ═■śI┐āėŁüĒÅŖä▌Å═╠KĪŻžöł¾’@╩ŠŻ¼2023─ĻQ3Ż¼├└╠ž╦╣░Ņ═■ĀI╩š2.78ā|į¬Ż¼═¼▒╚į÷ķL13.94%Ż╗ā¶└¹ØÖ0.31ā|į¬Ż¼═¼▒╚į÷╝ė144.9%Ż¼ā¶└¹ØÖ║═ĀI╩š─Ļā╚╩ū┤╬ļpį÷ĪŻ

┐éČ°čįų«Ż¼┤¾▒P▓╗║├Ą─ŪķørŽ┬Ż¼─Ūą®─▄ē“ĘeśOĮY║Ž╩ął÷┌ģä▌Ż¼š{š¹ūį╔Ē«aŲĘ▓▀┬į║═Ū■Ą└Ą─Ų¾śIŻ¼Ė³─▄╩š½@▓╗╦ūśI┐āĪŻ

ė╔┤╦┐╔ęŖŻ¼─┐Ū░Ż¼ųąć°Ę■’ŚąąśIķ_╩╝ĖµäeęįĀIõN×ķūŅ┤¾“īäė┴”Ż¼Ž“ŠC║Ž«aŲĘ┴”▀M░lĄ─Ģr┤·ĪŻ

ĮėŽ┬üĒĘ■’ŚąąśIŽÓĻPŲ¾śIŻ¼╚ń╣¹Žļ▀Mę╗▓Į┤“ķ_│╔ķL┐šķgŻ¼─Ū├┤Š═ąĶę¬ĮY║Ž╩ął÷┌ģä▌Ż¼ų°ųžš{š¹«aŲĘĪóŪ■Ą└Īóčą░lĘĮŽ“ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį