┤¾ØÖ░l─Ė╣½╦ŠĮKė┌┼ż╠Ø×ķė»

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/į¼ät

┤¾ØÖ░l─Ė╣½╦ŠĖ▀÷╬┴Ń╩█ĮKė┌┼ż╠Ø×ķė»┴╦ĪŻ

11į┬12╚š═ĒķgŻ¼Ė▀÷╬┴Ń╩█░l▓╝Įžų┴2024─Ļ9į┬30╚šĄ─2025žö─ĻųąŲ┌śI┐āł¾ĖµĪŻ

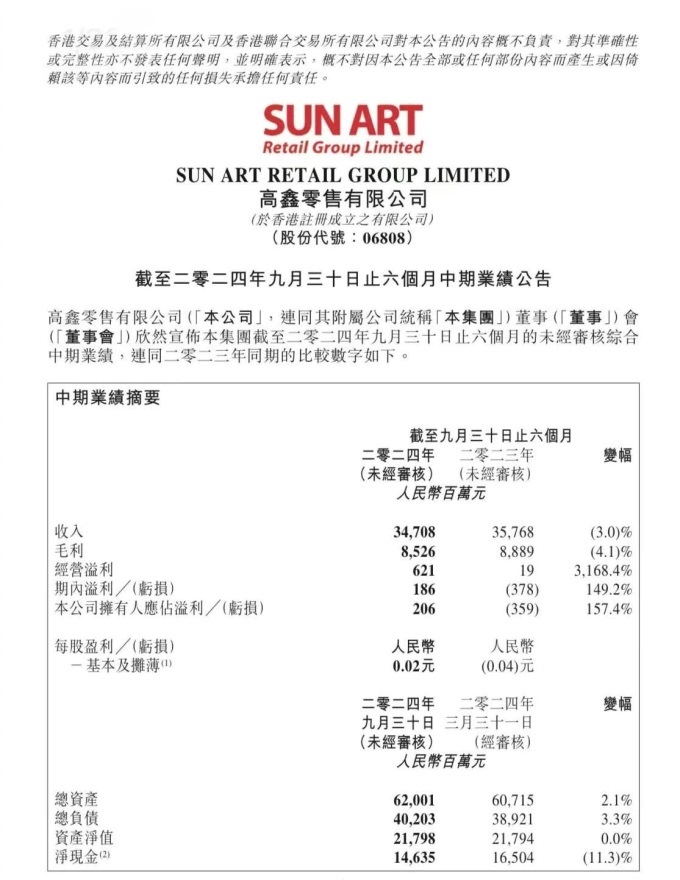

╣½Ėµ’@╩ŠŻ║Įžų┴9į┬30╚šŻ¼Ė▀÷╬┴Ń╩█╝»łF╣▓īŹ¼FĀI╩š340.08ā|Ż¼═¼▒╚357.68ā|Ž┬ĮĄ2.96%ĪŻŽÓī”─ĻČ╚13.3%Ą─ĀI╩šŽ┬ĮĄŻ¼ĮĄĘ∙ę▓ėąśO┤¾Ą─╩ššŁĪŻČ°Üwī┘╣½╦Š╣╔¢|ā¶└¹ØÖ2.06ā|Ż¼═¼▒╚-3.59ā|╠ß╔²157.4%Ż¼ė»└¹ĀŅørśO┤¾Ė─╔ŲĪŻ

Å─╩š╚ļĮYśŗ╔Ž┐┤Ż¼žöł¾Ų┌ā╚╔╠ŲĘõN╩█╩š╚ļ×ķ331.86ā|Ż¼═¼▒╚342.25ā|£p╔┘10.39ā|Ż¼ĮĄĘ∙3.0%ĪŻŽ┬╗¼Ą─ų„ę¬įŁę“░³└©ę╗╩ŪĻPķ]ķLŲ┌╠ØōpķTĄĻŻ¼Č■╩Ū╠į▓╦▓╦╝░╠ņžł╣▓ŽĒÄņ┤µśI䚥╚╣®æ¬µ£śIäš╩š┐sĪŻ

Ą½░┤│²╚ź╣®æ¬µ£śIäš╔╠ŲĘõN╩█ėŗ╦ŃŻ¼═¼ĄĻõN╩█į÷ķL×ķ0.3%Ż¼į÷ķLų„ę¬üĒūį┐═å╬ārĄ─į÷ķLŻ¼Ą═ār▓▀┬į╝░╔╠ŲĘ▓▀┬į╠ß╔²ė├æ¶ą─ųŪŻ¼“īäė╣På╬╝■į÷╝ėŻ¼ė├æ¶żąį╠ß╔²Ż╗═¼ĢrŠĆŽ┬ĀI╩š▒Ē¼Fų▓Į╗ž┼»Ų¾ĘĆŻ¼į┌ŠĆą┬Ū■Ą└╝░ūįėąAPP│╔×ķ═Ųäė═¼ĄĻõN╩█į÷ķLĄ─ų„äė┴”ĪŻ

Ė▀÷╬┴Ń╩█ą┬╩š╚ļüĒį┤Ģ■åT┘M╩š╚ļ×ķ0.14ā|Ż¼Č°2023/2024žö─Ļ┼¹┬ČĄ─įōöĄō■×ķ0.16ā|ĪŻ

ūŌĮ╩š╚ļ×ķ15.08ā|Ż¼═¼▒╚£p╔┘0.35ā|Ż¼ĮĄĘ∙×ķ2.3%Ż¼ų„ę¬ė╔ė┌╔Žę╗žö─ĻĻPĄĻī¦ų┬╔╠ĄĻĮų│÷ūŌ├µĘe£p╔┘ęį╝░ūŌæ¶ĮYśŗš{š¹Ä¦üĒĄ─ė░ĒæĪŻ┤╦═ŌŻ¼žöł¾öĄō■’@╩ŠŻ¼├½└¹85.26ā|Ż¼═¼▒╚88.89ā|£p╔┘3.63ā|Ż¼ĮĄĘ∙4.1%Ż¼ę“┤╦Ż¼└¹ØÖĄ─į÷ķLŻ¼╚įų„ę¬üĒūįė┌┘Mė├Ą─╣Ø╝sĪŻ

öĄō■’@╩ŠŻ¼õN╩█╝░ĀIõNķ_ų¦×ķ76.67ā|Ż¼═¼▒╚87.18ā|£p╔┘10.51ā|Ż¼ĮĄĘ∙×ķ12.1%ĪŻįō£p╔┘ų„ę¬ė╔ė┌Ż║

(1)ā×╗»ķTĄĻåT╣żė├╚╦ĮYśŗ║═─Ż╩ĮŻ¼╣Ø╝s╚╦╩┬ķ_ų¦4.56ā|Ż╗

(2)žō¼FĮ┴„┴┐ķTĄĻæ¬ėŗĄ─£pųĄōp╩¦£p╔┘1.41ā|Ż╗

(3)╣▄└Ēīė╠ß╔²ĀIõN┘Mė├═Č┘YĄ─ą¦┬╩Ż¼╝ė┤¾ĮĄūŌĄ─šä┼ą┴”Č╚Ż¼┘Mė├Ą─╣Ø╝s▓┐ĘųÅøča┴╦├½└¹Ą─£p╔┘ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼ĮøĀIų▄Ų┌ā╚Ė▀÷╬┴Ń╩█ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„│÷ā¶Ņ~×ķ6.41ā|Ż¼═¼▒╚28.01ā|£p╔┘34.42ā|Ż¼ĮĄĘ∙×ķ122.9%ĪŻ£p╔┘ų„ę¬įŁę“ėąā╔³cŻ║

(1)Ė∙ō■ųąć°ėąĻPÖCśŗęÄČ©Ż¼┼c╬┤╩╣ė├ŅAĖČ┐©ėÓŅ~ŽÓĻPĄ─╩▄Ž▐ųŲ┤µ┐Ņį÷╝ė29.18ā|Ż╗

(2)║Ž╝sžōé∙£p╔┘ĪŻ

┐é¾wüĒ┐┤Ż¼Ė▀÷╬┴Ń╩█═¼ĄĻśI┐āėą╦∙╠ß╔²╩ŪĘeśOą┼╠¢Ż¼Ą½└¹ØÖĖ─╔Ųų„ę¬üĒūįĮĄ▒Šį÷ą¦Ż¼ĀI╩š╚į╚╗│ąē║ĪŻ

Įžų┴9į┬30╚š6éĆį┬Ż¼Ė▀÷╬┴Ń╩█ą┬ķ_1╝ę┤¾┘uł÷║═╚²╝ęMĢ■åTĄĻĪŻ═¼ĢrĻPķ]7╝ę┤¾┘uł÷Ż¼Ųõųąę╗╝ęĖ─×ķĢ■åTĄĻĪŻ

Įžų┴ł¾ĖµŲ┌ā╚Ż¼Ė▀÷╬┴Ń╩█╣▓ėąķTĄĻ502╝ęŻ¼Ųõųą┤¾┘uł÷466╝ęŻ¼┤¾ØÖ░lsuper(ųą│¼)ęčį┌╚½ć°10éĆ╩Ī╩ąķ_│÷┴╦30╝ęķTĄĻŻ¼═¼ĢrŻ¼MĢ■åT╔╠ĄĻęčį┌ōPų▌Īó│Żų▌Īó─ŽŠ®Ą╚Ąžķ_│÷6╝ęĢ■åTĄĻŻ¼ōĒėąĢ■╝«öĄ│¼▀^36╚fĪŻ

ō■ŽżŻ¼┤¾ØÖ░lMĢ■åTĄĻĮŁĻÄĄĻīóė┌11į┬15╚šķ_śI┴┴ŽÓŻ¼▀@╩ŪMĢ■åTĄĻį┌╚½ć°Ą─Ą┌7╝ęķTĄĻŻ¼ę▓╩Ūį┌¤oÕa┬õūėĄ─Ą┌2╝ęķTĄĻĪŻ

ŽÓī”Į³╚²─ĻĄ─Š▐Ę∙▓©äėŻ¼Ė▀÷╬┤╦┤╬ųąŲ┌ł¾┐é¾w’@¼F│÷├„’@Ą─ā×╗»æBä▌ĪŻ

┤╦Ū░Ż¼Ė▀÷╬┴Ń╩█╝┤īóęūų„Ą─Ž¹Žóę╗Č╚ę²░l¤ßūhĪŻ

9į┬27╚šŻ¼Ė▀÷╬┴Ń╩█░l▓╝Ī░╩š┘Å╝░║Ž▓óĪ▒╣½ĖµŻ¼Č°10į┬15╚šŻ¼Ė▀÷╬┴Ń╩█į┘┤╬░l▓╝╣½ĖµŻ¼┼¹┬Č┴╦┐╔─▄Ą─ūįįĖėąŚl╝■ę¬╝s╝░╗ųÅ═┘I┘uĄ─ŽÓĻPą┼ŽóŻ¼░ó└’┼cėąęŌę¬╝s╚╦Ą─ėæšō╚į╚╗Ī░š²į┌▀MąąĪ▒Ż¼Įžų┴─┐Ū░Ż¼╚į╬┤ėąūŅą┬Ž¹ŽóĪŻ░ó└’┼cĖ▀÷╬┴Ń╩█ų«ķgŪ¦Įz╚f┐|Ą─ĻPŽĄŻ¼┐╔─▄ę╗Č©│╠Č╚╔Žė░Ēæų°Į╗ęūĄ─▀M│╠ĪŻ

Įžų┴11į┬12╚š╩š▒PŻ¼Ė▀÷╬┴Ń╩█Ė█╣╔╩š▒Pār2.14į¬Ż¼▌^Ū░ę╗Į╗ęū╚š2.21Ž┬ĮĄ3.17%Ż¼Ė█╣╔╩ąųĄ204ā|ĪŻ

Į³─ĻüĒŻ¼Ė▀÷╬┴Ń╩█ę╗ų▒į┌┼¼┴”Ī░ūįŠ╚Ī▒ĪŻ

Ė▀÷╬┴Ń╩█į┌2024žö─ĻĻPķ]┴╦20╝ę┤¾┘uł÷Ż¼│ų└m╝ė┤a┤¾ØÖ░lsuperĪóMĢ■åT╔╠ĄĻŻ¼2024žö─ĻŻ¼ą┬ķ_14╝ę┤¾ØÖ░lsuper║═3╝ęMĢ■åTĄĻĪŻĮ±─Ļ3į┬Ż¼Ė▀÷╬┴Ń╩█░l▓╝┴╦ę╗ät╚╦╩┬ūāäėŻ¼┴ųąĪ║Ż▐o╚╬Ė▀÷╬┴Ń╩█ł╠ąąČŁ╩┬Īó╩ūŽ»ł╠ąą╣┘(CEO)Ż¼ūį3į┬27╚šŲŻ¼įŁĖ▀÷╬┴Ń╩█ŲņŽ┬ÜW╔ąĖ▀╣▄╔“▌x▒╗╬»╚╬×ķĖ▀÷╬┴Ń╩█ł╠ąąČŁ╩┬Īó╩ūŽ»ł╠ąą╣┘Ż¼Ė▀÷╬┴Ń╩█┼c╔“▌xėå┴ó╣╠Č©╚╬Ų┌×ķ╚²─ĻĄ─Ę■äšģfūhĪŻ

į┌╔“▌x┐┤üĒŻ¼Ī░▒Ī└¹ČÓõNĪ▒╩Ū┤¾┘uł÷▒žĒÜłį│ųĄ─║╦ą─ĪŻę¬ū÷ĄĮ▒Ī└¹ČÓõNŠ═▒ž╚╗░l┴”ūįėąŲĘ┼Ų«aŲĘŻ¼╣½ķ_┘Y┴Ž’@╩ŠŻ¼┤¾ØÖ░lį┌ūįėąŲĘ┼Ų╔Ž╝ė┤¾═Č╚ļŻ¼Į±─Ļ9į┬27╚šŻ¼╚½ą┬═Ų│÷Ī░┤¾─┤ųĖ│¼╩ĪĪ▒ŽĄ┴ą«aŲĘĪŻ

Ė▀÷╬┴Ń╩█CEO╔“▌x┤╦Ū░▒Ē╩ŠŻ¼╬ęéāš²į┌┤“įņā╔éĆĄ┌Č■į÷ķLŪ·ŠĆŻ¼ę╗éĆ╩Ūųą│¼(┤¾ØÖ░lsuper)Ż¼Ēś└¹Ą─ŪķørŽ┬Į±─ĻĢ■░č─Żą═┼▄═©ĪŻ┴Ē═Ōę╗éĆŠ═╩ŪĢ■åT╔╠ĄĻŻ¼▀@ę▓╩ŪĖ▀÷╬┴Ń╩█×ķ┴╦╬┤üĒĄ┌Č■į÷ķLŪ·ŠĆ╦∙įņĄ──Żą═ĪŻ

▀^╚źā╔─ĻŻ¼Ė▀÷╬┴Ń╩█═©▀^ĻPĄĻ║═£p╔┘ų¦│÷Ą╚┤ļ╩®ĮĄ▒Šį÷ą¦Ż¼åT╣ż╚╦öĄ£p╔┘Į³30%Ż¼õN╩█╝░ĀIõNķ_ų¦║═ąąš■┘Mė├Š∙ėą╦∙ĮĄĄ═Ż¼▀@ę▓ėą└¹ė┌Ė▀÷╬┴Ń╩█īŹ¼F┼ż╠Ø×ķė»ĪŻī”┤╦Ż¼Ė▀÷╬┴Ń╩█ČŁ╩┬ķL³S├„Č╦▒Ē╩ŠŻ║Ī░Ė▀÷╬┴Ń╩█ęčųž╗žĮĪ┐Ąį÷ķL▄ēĄ└Ż¼╔Ž░ļžö─ĻĄ─ĮøĀI▒Ē¼FŻ¼×ķą┬žö─Ļķ_┴╦ę╗éĆ║├Ņ^ĪŻĪ▒

Å─öĄō■╔Ž┐┤Ż¼Ė▀÷╬┴Ń╩█Ą─ŽĄ┴ąĪ░ūįŠ╚Ī▒┼e┤ļŻ¼╚ńĮ±╦Ų║§ęčĮø│§ęŖ│╔ą¦Ż¼Č°┤¾ØÖ░līó╗©┬õšl╝ęĪó┤µ┴┐ĄĻ╚ń║╬½@Ą├Ė³┤¾Ą─╠ß╔²ĪóĢ■åTĄĻ═ŲäėĄ─▀MČ╚Īó┤¾ØÖ░lsuper╚ń║╬▀M╗»Īó╩ŪʱĢ■ėąą┬śIæBĄ╚Ż¼į°ĮøĄ─│¼╩ąų«═§╚įīó├µ┼R┤¾Ž¾▐D╔ĒĄ─┐╝“ׯ¼╬┤üĒŠ▀¾w╚ń║╬Ż¼╬ęéā╚įīó╩├─┐ęį┤²ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį