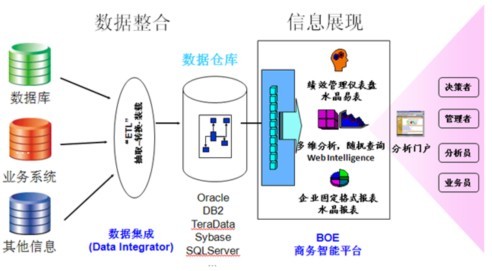

┤┘õN│╔▒ŠŪ╔║╦╦ŃŻ¼┤┘õNė»└¹┐┤╝ÜÄż

ĪĪĪĪ

ĪĪĪĪę╗Īó╚▒Ę”£╩┤_┤┘õN│╔▒Š║╦╦ŃĄ─╠¶æ┼c└¦ö_

ĪĪĪĪį┌├µ┼R╝ż┴ęĖéĀÄĄ─Ūķä▌Ž┬Ż¼║▄ČÓ┴Ń╩█Ų¾śIČ╝Ģ■ī”¼FėąŅÖ┐═ęį╝░Øōį┌ŅÖ┐═▀\ė├Ė„ĘNĘeśOĄ─┤┘õNĘĮ╩ĮŻ¼╬³ę²ŅÖ┐═Ū░üĒŻ¼▓ó┤╠╝żŲõ┘Å┘I╔╠ŲĘŻ¼ęįį÷▀MĖ„ŅÉ╔╠ŲĘĄ─õN╩█Īó╠ß╔²Č╠Ų┌śI┐āĪó│÷ŪÕ╔╠ŲĘÄņ┤µĪóī”┐╣ĖéĀÄī”╩ųĪó╠ß╔²┴Ń╩█Ų¾śIŲĘ┼Ųų¬├¹Č╚ĪŻ

ĪĪĪĪĄ½╩ŪŲ¾śIū÷┴╦ūī└¹Ż¼ū÷┴╦┤┘õNŻ¼ą¦╣¹Š┐Š╣╚ń║╬?Ų¾śI═∙═∙ų╗╩Ū┤¾Ė┼ĖąėX╚╦ČÓ┴╦Ż¼õN╩█┴┐į÷╝ė┴╦Ż¼Ą½║▄ČÓŲ¾śIī”ė┌Š┐Š╣╩Ūʱ┘ŹÕX┴╦Ż¼┘Ź┴╦ČÓ╔┘ÕXČ╝▓╗╩Ū╩«ĘųŪÕ│■ĪŻŠ┐ŲõįŁę“Ż¼┐╔─▄ų„ꬊ═╩ŪŲ¾śIĄ─┤┘õN│╔▒Š╝░├½└¹║╦╦Ńū÷Ą├▓╗ĄĮ╬╗Ż¼ų╗╩Ūæ{╚╦╣żĮø“׹ą╩┬įņ│╔Ą─ĪŻ

ĪĪĪĪ╚ń╣¹Ų¾śI┤┘õN│╔▒Š║═├½└¹║╦╦Ń▓╗ŪÕ│■Ż¼║▄┐╔─▄ī¦ų┬ā╔éĆśOČ╦Ż║

ĪĪĪĪ─│ą®Ų¾śI├ż─┐ĪóŅlĘ▒Ąžū÷┤┘õNŻ¼└╦┘M┴╦║▄ČÓ╚╦┴”╬’┴”Ż¼ūŅĮKģs░l¼Fų╗╩Ū┘r▒Š┘Ź▀║║╚┴╦ĪŻČ°ŪęŲ¾śI═∙═∙ę“×ķ▀^Č╚ĻPūóĀIõN╗ŅäėŻ¼ģs¤oŽŠ╔Ņ╚ļū÷ĮøĀI╔╠ŲĘĄ─ā×╗»┴╦Ż¼╔╠ŲĘĮYśŗįĮüĒįĮ▓╗║Ž└ĒŻ¼įņ│╔ŅÖ┐═šę▓╗ĄĮŽļę¬┘Å┘IĄ─╔╠ŲĘŻ¼ųęīŹŅÖ┐═ųØu┴„╩¦Ż¼Č°┤╦ĢrŲ¾śI╚ń╣¹═Żų╣┤┘õNŻ¼Ģ■░l¼F╚╦┴„┴┐┤¾£pŻ¼õN╩█ę▓┤¾Ę∙Ž┬┬õŻ¼įņ│╔Ų¾śIų╗─▄’ŗ°cų╣┐╩Ż¼└^└m┤┘õNŻ¼ūŅĮK┐╔─▄ę“│ų└m╠Ø▒ŠČ°ĻPķT┤¾╝¬ĪŻ

ĪĪĪĪę“×ķ┤┘õNĄ─▓╗┐╔┐žŻ¼─│ą®Ų¾śIät╗∙▒Š▓╗ū÷┤┘õN╗“š▀ū÷Ą├║▄╔┘Ż¼▓╗▀^ļSų°╩ął÷ĖéĀÄĄ─╚š┌ģ╝ż┴ęŻ¼ĖéĀÄī”╩ųéā┐╔─▄Č©Ų┌Ģ■ū÷┤¾ūī└¹Īó┤¾┤┘õNŻ¼▀@śėŲ¾śIĄ─ųęīŹŅÖ┐═┐╔─▄ę▓Ģ■ų▓Į┴„╩¦Ż¼Ų¾śIĄ─╔·ęŌ═¼śėØuØuūāĄ├└õŪÕŲüĒĪŻ

ĪĪĪĪ┤¾ČÓöĄŲ¾śI┐╔─▄▓╗Ģ■╩Ū▀@├┤śOČ╦Ą─ŪķørŻ¼▓╗▀^╗“ČÓ╗“╔┘Č╝Ģ■ėąę“×ķ┤┘õN╠Ä└Ē▓╗«öŻ¼Č°ė░Ēæ┴╦š¹¾wŲ¾śIą¦ęµĪóŲ¾śIŲĘ┼Ųą╬Ž¾Ą─╩┬Ūķ░l╔·ĪŻ┴Ē═ŌŻ¼ę“×ķ┤┘õN╩Ūę╗╣P║²═┐┘~Ż¼Ų¾śI┐╔─▄ę“┤╦ū╠╔·┴╦╗ę╔½Į╗ęūŻ¼╚╦Ūķ┤┘õNę▓Ģrėą░l╔·Ż¼Ų¾śIĄ─└¹ęµę▓╩▄ĄĮ┴╦įĮüĒįĮ┤¾Ą─ōp║”ĪŻ

ĪĪĪĪę“┤╦Ż¼┴Ń╩█Ų¾śIæ¬įōĖ³╝ėųžęĢ┤┘õN│╔▒Š║═├½└¹Ą─║╦╦ŃŻ¼╩╣┤┘õNĄ─┘~äšĮY╦ŃŁh╣ØĖ³╝ėŪÕ╬·Ż¼┤┘õN┐╝║╦ųĖś╦ę▓Ė³×ķėąĄ─Ę┼╩ĖĪŻ═¼ĢrŻ¼£╩┤_Ą─│╔▒Š║═├½└¹ą┼ŽóŻ¼┐╔ęįųĖī¦Ų¾śIĖ³║├Ąžū÷┤┘õNŻ¼│ų└mā×╗»Ų¾śI┤┘õN╗ŅäėŻ¼▓╗öÓĮĄĄ═ĮøĀI│╔▒ŠĪó╠ß╔²Ų¾śI└¹ØÖĪŻ

ĪĪĪĪČ■Īó┤┘õN│╔▒Š╝░├½└¹║╦╦ŃĄ─Ęų╬÷┐“╝▄

ĪĪĪĪ═©▀^ŽĄĮy▀Mąą┤┘õN╗Ņäė╚½│╠Ą─įö╝Ü╣▄└ĒŻ¼┐╔ŪÕŪÕ│■│■ĄžĄ├ĄĮ┤┘õN╗ŅäėĖ„ĒŚųĖś╦Ą─öĄųĄŻ¼ėąą¦║╦╦Ń┤┘õN│╔▒Š╝░├½└¹ĪŻ▓╗▀^═¼śėąĶę¬Ų¾śI═©▀^ą┼ŽóŽĄĮyŻ¼ėøõø▀^│╠ųąĄ─ŽÓĻPśIäšą┼ŽóŻ¼ū÷║├│õĘųöĄō■£╩éõŻ¼▀@śė▓┼─▄▀Mąąėąą¦ĮyėŗĪóĘų╬÷ĪŻ

ĪĪĪĪ╣Pš▀į┌▀@└’ĮķĮBĄ─┤┘õN│╔▒Š╝░├½└¹║╦╦ŃĄ─Ęų╬÷┐“╝▄Ż¼ī”ė┌╦∙ėąŅÉą═Ą─┤┘õN╝░ĮY╦ŃĘĮ╩ĮŻ¼Č╝┐╔ęį░┤▀@éĆĘĮĘ©▀MąąĘų╬÷Īóėŗ╦ŃŻ¼ĘĮĘ©╩ŪĮyę╗Ą─Ż¼ų╗╩Ūį┌╝Ü╗»ĄĮŠ▀¾wėŗ╦Ń╣½╩ĮĢrĢ■ėą╦∙▓Ņ«ÉŻ¼▒Š╣Øīóųž³cĮķĮB║╦╦Ń╣▄└ĒĄ─Ęų╬÷┐“╝▄Ż¼▓╗╝Ü╗»ĄĮ╣½╩ĮŻ¼į┌Ž┬ę╗╣ØĢ■┼e└²šf├„Š▀¾wĄ─ėŗ╦Ń╣½╩ĮĄ─ĪŻ

ĪĪĪĪš¹¾w┤┘õN│╔▒Š╝░├½└¹Ęųöé╣▄└Ē╩ŠęŌłD╚ńŽ┬ĪŻ

ĪĪĪĪ

ĪĪĪĪłD1 ┤┘õN│╔▒Š╝░├½└¹ĘųöéĄ─Ęų╬÷┐“╝▄

ĪĪĪĪ┤┘õNĮY╦Ń╔µ╝░ĄĮ┴Ń╩█Ų¾śI┐é▓┐Īó╣®æ¬╔╠ĪóķTĄĻĄ─╚²ĘĮĮY╦ŃĪŻ╦∙ęįŻ¼┤┘õN│╔▒Š╝░├½└¹Ą─║╦╦ŃĘųā╔▓┐Ęų——═Ō▓┐ĮY╦Ń╝░ā╚▓┐ĮY╦ŃŻ¼Š▀¾wČ°čį╝┤×ķ┴Ń╩█Ų¾śI/╣®æ¬╔╠│╔▒Š&├½└¹║╦╦ŃŻ¼ęį╝░┐é▓┐/ķTĄĻ│╔▒Š&├½└¹║╦╦ŃĪŻ

ĪĪĪĪ░┤ššŽ╚═Ō║¾ā╚Ą─įŁätŻ¼╩ūŽ╚ī”ė┌┴Ń╩█Ų¾śI/╣®æ¬╔╠│╔▒Š&├½└¹▀Mąą║╦╦ŃŻ¼ų„ę¬┐╝æ]Ų¾śI(┐é▓┐╝░ķTĄĻ)║═╣®æ¬╔╠Ą─ĮY╦Ńå¢Ņ};┴Ń╩█Ų¾śI║╦╦Ń═Ļ│╔║¾Ż¼Š═ąĶę¬┐╝æ]┐é▓┐/ķTĄĻ│╔▒Š&├½└¹║╦╦ŃŻ¼╝┤┐é▓┐║═ķTĄĻų«ķgĄ─ĮY╦Ńå¢Ņ}┴╦ĪŻŽ┬├µīóĘųŪķørĮķĮB┤┘õN│╔▒Š╝░├½└¹ĘųöéĘų╬÷┐“╝▄Ą─Š▀¾wā╚╚▌ĪŻ

ĪĪĪĪ1Īó┴Ń╩█Ų¾śI/╣®æ¬╔╠│╔▒Š&├½└¹║╦╦Ń

ĪĪĪĪī”ė┌╣®æ¬╔╠ø]ėą▀Mąą┤┘õNčaāöĄ─ŪķørŻ¼┤┘õNōp╩¦Č╝╩Ūė╔┴Ń╩█Ų¾śI│ąō·Ą─Ż¼▀@ĘNŪķørėŗ╦Ń▒╚▌^║åå╬Ż¼╦∙ęį▒Š╬─▓╗į┘┘ś╩÷Ż¼Č°ųž³c┐╝æ]▌^×ķÅ═ļsĄ─ėą╣®æ¬╔╠čaāöĄ─ŪķørŻ¼▓óĮķĮBŲõėŗ╦Ń▀ē▌ŗĪŻ

ĪĪĪĪį┌┴Ń╩█Ų¾śI║═╣®æ¬╔╠Ą─║╦╦Ń▀^│╠ųąŻ¼ę“×ķ╣®æ¬╔╠ĮoėĶ┴Ń╩█Ų¾śIĄ─┤┘õNčaāöą╬╩ĮĄ─▓Ņ«ÉĢ■ė░ĒæĄĮ│╔▒Š╝░├½└¹Ą─ėŗ╦ŃŻ¼╦∙ęįąĶę¬░┤šš╣®æ¬╔╠čaāöĘĮ╩ĮĘųäe▀Mąą┐╝æ]Ż¼ų„ę¬Ęų×ķā╔ĘNŪķørŻ║╣®æ¬╔╠▀Mārčaāö║═┘Mė├čaāöĪŻ

ĪĪĪĪ1.1╣®æ¬╔╠▀MārčaāöĘĮ╩Į

ĪĪĪĪę“×ķ╣®æ¬╔╠┤µį┌ĮøĀIŅÉą═Ą─▓Ņ«ÉŻ¼Ģ■ė░Ēæ╣®æ¬╔╠▀MārčaāöĄ─ĘĮ╩ĮŻ¼ī”ė┌ĮøõNų╗꬚{š¹▀Mār╝┤┐╔Ż¼ī”ė┌┬ōõNätąĶ꬚{š¹┬ōõN┬╩Ż¼Š▀¾węÄät╚ńŽ┬Ż║

ĪĪĪĪ1)ĮøõN╣®æ¬╔╠▀Mārš{š¹

ĪĪĪĪ╣®æ¬╔╠▀Mārš{š¹═©│Ż░³║¼ā╔▓┐ĘųŻ║Ą┌ę╗▓┐Ęų×ķ¼FėąÄņ┤µ│╔▒ŠĄ─š{š¹Ż¼Ą┌Č■▓┐Ęų×ķą┬▀M╔╠ŲĘĄ─▀Mārš{š¹ĪŻ┐╔ęįĮM║ŽŲüĒ▀Mąąæ¬ė├ĪŻ

ĪĪĪĪaĪóÄņ┤µ│╔▒Šš{š¹

ĪĪĪĪĖ∙ō■║═╣®æ¬╔╠šä┼ąĄ─ĮY╣¹Ż¼┐╔ęįīó¼FėąÄņ┤µ╚½▓┐š{Ą═╗“š▀▓┐Ęųš{Ą═ĪŻ

ĪĪĪĪŽĄĮyĢ■░┤ššÄņ┤µ│╔▒Šš{š¹▀^│╠ųą╣®æ¬╔╠čaāöĄ─Äņ┤µĮŅ~▀MąąĮyėŗŻ¼ėŗ╦Ń┴Ń╩█Ų¾śIĄ─┤┘õN│╔▒Š║═├½└¹ĪŻ

ĪĪĪĪbĪó╔╠ŲĘ▀Mārš{š¹

ĪĪĪĪį┌╠žČ©ĢrķgČ╬ā╚╔·ą¦Ą─╔╠ŲĘ▀Mārš{š¹┐╔═©▀^“╣®æ¬╔╠╠žārģfūh”üĒīŹ¼FĪŻßśī”ĮøõNĄ─╣®æ¬╔╠Ż¼┴Ń╩█Ų¾śI║═╣®æ¬╔╠šä┼ąŻ¼ę¬Ū¾ŲõĮoėĶ┤┘õNų¦│ųŻ¼╣®æ¬╔╠┐╔─▄Ģ■ū÷▀Mārā×╗▌Ż¼═©│Ż▀Mārš{š¹ĢrķgČ╬×ķ┤┘õNĢrķgČ╬ū÷“Ū░7║¾8”Ż¼╝┤▀Mārā×╗▌ķ_╩╝Ģrķg▒╚┤┘õNĢrķgķ_╩╝Ģrķgįń7╠ņŻ¼ĮY╩°Ģrķg▒╚┤┘õNĮY╩°Ģrķg═Ē8╠ņĪŻ

ĪĪĪĪ╚ń╣¹ęčĮøū÷┴╦Äņ┤µ│╔▒Šš{š¹Ż¼ät┐╔ęįį┌š{š¹║¾ū÷╣®æ¬╔╠╠žārģfūhŻ¼╔·ą¦ĢrķgČ╬Å─š{š¹Ą─Ģrķgķ_╩╝ĄĮ┤┘õNĮY╩°ĪŻįOų├┴╦╔·ą¦Ą─╠žārģfūh║¾Ż¼ėåžø/▀Mžøå╬Č╝Ģ■╚Ī╠žārģfūhĄ─▓╔┘ÅārĖ±Ż¼▒ŻūC┤┘õNŲ┌ķg▀MžøārĖ±ūŅĄ═ĪŻ

ĪĪĪĪŽĄĮyĢ■░┤šš╣®æ¬╔╠čaāö▀MžøĄ─ā×╗▌ĮŅ~▀MąąĮyėŗŻ¼ėŗ╦Ń┴Ń╩█Ų¾śIĄ─┤┘õN│╔▒Š║═├½└¹ĪŻ

ĪĪĪĪ2)┬ōõN╣®æ¬╔╠┬ōõN┬╩š{š¹

ĪĪĪĪį┌┤┘õNķ_╩╝Ū░Ż¼Ģ■║═╣®æ¬╔╠▀Mąąšä┼ąŻ¼═©│ŻĢ■╝sČ©į┌┤┘õNŲ┌ķgĄ─õN╩█Ņ~£p┐█(╠ßĖ▀┬ōõN┬╩Ż¼ĮĄĄ═╠ß│╔┬╩)Ż¼▀@śė┐╔═©▀^“┬ōõN┤┘õNå╬”üĒīŹ¼Fę╗Č©ĢrķgĘČć·ā╚Ą─┬ōõN┬╩š{š¹ĪŻ

ĪĪĪĪ╩┬Ž╚ŠSūo║├┤┘õNŲ┌ķg╔╠ŲĘĄ─┬ōõN┬╩(┐╔ßśī”▓╗═¼Ą─ķTĄĻŠSūo▓╗═¼Ą─┬ōõN┬╩)Ż¼į┌┤┘õNĮY╦ŃĢrätĢ■ģ^ĘųõN╩█░l╔·Ą─╚šŲ┌Ęųäe║╦╦ŃĪŻ

ĪĪĪĪŽĄĮyĢ■░┤šš╣®æ¬╔╠Ą─┤┘õN┬ōõN┬╩▀MąąĮyėŗŻ¼ėŗ╦Ń┴Ń╩█Ų¾śIĄ─┤┘õN│╔▒Š║═├½└¹ĪŻ

ĪĪĪĪ1.2╣®æ¬╔╠┘Mė├čaāöĘĮ╩Į(ča▓ŅŅ~)

ĪĪĪĪę“×ķ╣®æ¬╔╠┘Mė├čaāöĄ─┐Ų─┐▓╗═¼Ż¼ŽÓæ¬Ą─│╔▒ŠĪó├½└¹Ą─║╦╦ŃĘĮ╩Įę▓Ģ■▓╗═¼Ż¼╦∙ęį┤╦╠ÄĢ■ģ^Ęų╣®æ¬╔╠čaāö┐Ų─┐ĘųŪķørū„│÷šf├„Ż¼Š▀¾węÄät╚ńŽ┬ĪŻ

ĪĪĪĪ1)┘Mė├čaāöÄņ┤µ│╔▒Š(Ž╚ča)

ĪĪĪĪ░┤šš“Äņ┤µārš{š¹å╬”ųą╠ß╩ŠĄ─š{š¹ĮŅ~Ż¼▀Mąą┘Mė├čaāöŻ¼┐╔═©▀^┘Mė├å╬Ą─ĘĮ╩Į╩š╚ĪĪŻŲõ║╦╦ŃĘĮ╩Į║═Äņ┤µ│╔▒Šš{š¹&╔╠ŲĘ▀Mārš{š¹ŽÓ═¼Ż¼▓╗į┘┘ś╩÷ĪŻ

ĪĪĪĪ2)┘Mė├čaāöõN╩█öĄ┴┐(║¾ča)

ĪĪĪĪ║═╣®æ¬╔╠╝sČ©║├░┤ššõN╩█öĄ┴┐▀MąąčaāöŻ¼▓ó┤_Č©├┐õN╩█ę╗éĆ╔╠ŲĘčaāö▓ŅārAį¬Ż¼╗“š▀čaāöĄĮBį¬Ż¼ūŅ║¾Ė∙ō■īŹļHõN╩█öĄ┴┐Ą├ĄĮąĶčaāöĄ─ĮŅ~Ż¼╚╗║¾Ė∙ō■ĮyėŗĄ─õN╩█öĄō■Ą├ĄĮ╣®æ¬╔╠æ¬ča┘Mė├ĮŅ~Ż¼═©▀^┘Mė├å╬ĘĮ╩Į╩š╚ĪĪŻ

ĪĪĪĪ3)┘Mė├čaāöā×╗▌Ņ~(║¾ča)

ĪĪĪĪ║═╣®æ¬╔╠£Ž═©┤_šJŻ¼░┤ššõN╩█▀^│╠īŹļH░l╔·Ą─ā×╗▌Ņ~į┘░┤▒╚└²▀Mąą┘Mė├čaāöĪŻ├┐╠ņŽĄĮyĄ─┤┘õN╚šł¾Č╝Ģ■ėøõø╔╠ŲĘ┤┘õNĄ─ā×╗▌Ņ~Ż¼┐╔ęį═©▀^ł¾▒ĒĮo│÷ģR┐éŻ¼╚╗║¾ėŗ╦ŃĄ├ĄĮ╣®æ¬╔╠ąĶčaĄ─┘Mė├ĮŅ~Ż¼═©▀^┘Mė├å╬ĘĮ╩Į╩š╚ĪĪŻ

ĪĪĪĪī”ė┌ęį╔ŽĄ┌2║═Ą┌3ĘNĘĮ╩ĮŻ¼ŽĄĮyĢ■░┤šš╣®æ¬╔╠čaāöĄ─┘Mė├▀MąąĮyėŗŻ¼ėŗ╦Ń┴Ń╩█Ų¾śIĄ─┤┘õN│╔▒Š║═├½└¹ĪŻ

ĪĪĪĪ2Īó┐é▓┐/ķTĄĻ│╔▒Š&├½└¹║╦╦Ń

ĪĪĪĪę╗ĘĮ├µ╣®æ¬╔╠┐╔─▄ĮoėĶ┴╦┴Ń╩█Ų¾śIę╗Č©Ą─┤┘õNā×╗▌Ż¼┤╦ā×╗▌ę▓ąĶ¾w¼Fį┌ķTĄĻ├½└¹ųą;┴Ēę╗ĘĮ├µ×ķ┴╦▒▄├ŌķTĄĻ║╦╦ŃĢr│÷¼Fžō├½└¹Č°ė░Ēæ┴╦ķTĄĻ┐╝║╦Ż¼┤“ō¶ķTĄĻķ_š╣┤┘õNĄ─ĘeśOąįŻ¼ę▓×ķ┴╦Ė³║├Ąž║╦╦ŃķTĄĻšµīŹ├½└¹Ż¼═©│ŻŪķørŽ┬Ģ■ė╔┐é▓┐║═ķTĄĻ╣▓═¼│ąō·┤┘õNĦüĒĄ─├½└¹ōp╩¦Ż¼┐é▓┐ę▓Ģ■ĮoėĶķTĄĻę╗Č©Ą─┤┘õNā×╗▌Ż¼┐╔─▄╩Ūį┌┼õžøārųą▀MąąčaāöŻ¼╗“š▀░┤šš┘Mė├Ą─ą╬╩ĮčaĮoķTĄĻĪŻī”ė┌¬Ü┴ó║╦╦ŃĄ─ų▒ĀIķTĄĻ╗“š▀╝ė├╦ĄĻ═©│ŻČ╝ąĶę¬░┤šš┤╦ĘĮ╩Į▀Mąą║╦╦ŃĪŻ

ĪĪĪĪ┤╦╠Äųž³cßśī”┤┘õN╗ŅäėųąķTĄĻĄ─│╔▒Š║═├½└¹║╦╦Ń▀MąąĘų╬÷Ż¼Č°ķTĄĻų╗Ģ■║═┐é▓┐░l╔·ĮY╦ŃĻPŽĄŻ¼▓╗▒žĻPą─Š▀¾w╣®æ¬╔╠Ą─Ūķør┴╦ĪŻ

ĪĪĪĪ2.1ķTĄĻ┼õžøārčaāöĘĮ╩Į

ĪĪĪĪ┐╔ęįį┌┤┘õN▀^│╠ųąŻ¼š{š¹ĮoķTĄĻĄ─┼õžøārŻ¼čaāö┤┘õNĦüĒĄ─├½└¹ōp╩¦ĪŻķTĄĻ┼õžøārĄ─čaāöĘĮ╩Į═©│Żī”æ¬ė┌“╣®æ¬╔╠▀MārčaāöĘĮ╩Į”ĪŻ╩ūŽ╚ąĶę¬├„┤_ķTĄĻĄ─┼õžøārėŗ╦Ń╣½╩ĮŻ¼╦³Ģ■ė░Ēæ║¾└m┼õĮoķTĄĻĄ─Š▀¾wārĖ±ĪŻ

ĪĪĪĪ═©│Ż┼õžøār╣½╩Į║═Äņ┤µārĪó┼õžøār(ųĖČ©ār)Īó┼·░lārĪó║Ž═¼▀MārĄ╚ėąĻPŻ¼Ž┬├µąĶę¬┐╝æ]▀@ą®ę“╦žĄ─ė░ĒæŻ¼ū÷ĘųäeėæšōĪŻ

ĪĪĪĪķTĄĻĄ─┼õžøār╚ĪĄ─╩Ū║═Äņ┤µārĪó║Ž═¼▀MārŽÓĻPĄ─įÆŻ¼ät▓╗ąĶę¬┴Ē═Ōš{š¹ķTĄĻ┼õžøār┴╦Ż¼ŲõīŹęčĮøūįäėū÷┴╦ĻP┬ōš{š¹┴╦ĪŻ

ĪĪĪĪķTĄĻĄ─┼õžøār╚ĪĄ─╩Ū║═┼õžøār(ųĖČ©ār)Īó┼·░lārŽÓĻPĄ─įÆŻ¼ätąĶę¬┴Ē═Ōš{š¹ķTĄĻ┼õžøārŻ¼┐╔Ė∙ō■╣®æ¬╔╠Ą─▀MārčaāöŅ~Č╚ŽÓ欚{š¹ķTĄĻĄ─▀MārčaāöŅ~Č╚ĪŻķTĄĻ┼õžøārš{š¹ąĶę¬╚╦╣żüĒ┐žųŲŻ¼▒╚╚ńę▓▓╔ė├┤┘õNŲ┌“Ū░7║¾8”Ą─ĘĮ╩ĮüĒū÷Ż¼┤╦╠ÄąĶę¬╚╦×ķĖ∙ō■Ģrķg³c▀Mąąš{š¹ĪŻ

ĪĪĪĪī”ė┌ęčĮøĮoėĶķTĄĻ┼õžøārā×╗▌Ą─ŪķørŽ┬Ż¼ät┐╔ęį░┤ššš²│ŻĄ─ķTĄĻ║╦╦Ń▀MąąŻ¼▓╗ė├╠žäeßśī”ķTĄĻ┤┘õN┴Ēąą║╦╦ŃŻ¼┤╦╠Ä▓╗į┘ū÷Š▀¾wš╣ķ_ĪŻ

ĪĪĪĪ2.2ķTĄĻ└¹ØÖčaāöĘĮ╩Į(ča▓ŅŅ~)

ĪĪĪĪķTĄĻ└¹ØÖčaāöĘĮ╩Įę╗░Ńī”欓╣®æ¬╔╠┘Mė├čaāöĘĮ╩Į”Ż¼┤┘õNĮY╩°║¾┐é▓┐═©▀^║╦╦ŃįōķTĄĻĄ─õN┴┐Īóā×╗▌┐éŅ~╚╗║¾čaĮoķTĄĻĪŻ

ĪĪĪĪ═©│Żėąā╔ĘNæ¬ė├Ż║ę╗╩Ū┐é▓┐▓╔ė├čaāöõN╩█öĄ┴┐Ą─ĘĮ╩ĮŻ¼Ė∙ō■čaāö▓ŅŅ~╝░┤┘õNõN╩█öĄ┴┐Ż¼┤_Č©ķTĄĻčaāöĮŅ~;Č■╩Ū┐é▓┐▓╔ė├čaāö┤┘õNā×╗▌ĮŅ~Ą─ĘĮ╩ĮŻ¼Ė∙ō■įōķTĄĻ┤┘õNŲ┌ķgĄ─┤┘õNā×╗▌ĮŅ~╝░┐é▓┐╝░╣®æ¬╔╠│ąō·Ą─▒╚└²Ż¼Ą├ĄĮķTĄĻĄ─čaāöĮŅ~ĪŻī”ė┌▀@ā╔ĘNŪķørŻ¼Ė∙ō■┐é▓┐ĮoėĶķTĄĻĄ─čaāöĮŅ~┐╔ęįėŗ╦Ń│÷ķTĄĻĄ─┤┘õN│╔▒Š║═├½└¹ĪŻ

ĪĪĪĪĖ∙ō■ķTĄĻĄ─ī┘ąį▓╗═¼Ż¼ėą▓╗═¼Ą─čaāöĘĮ╩ĮŻ¼į┌┘~äš╠Ä└ĒĢrĢ■ėąę╗Č©Ą─▓Ņ«ÉĪŻ

ĪĪĪĪ1) ╝ė├╦ĄĻ

ĪĪĪĪ┐╔ęį═©▀^Č©ųŲ┐Ų─┐ĮŅ~Ą─Įyėŗ╦ŃĘ©Ż¼ūŅ║¾═©▀^“╝ė├╦ĄĻ╩š┐Ņå╬”▀Mąą╝ė├╦ĄĻ┘~æ¶Ą─ī”┘~ĪŻ┤┘õNķTĄĻ└¹ØÖčaāö┐╔ęįū„×ķę╗éĆ“ĖČ”ĘĮŽ“Ą─┘~äš┐Ų─┐Ż¼čaāöĮoķTĄĻĪŻ

ĪĪĪĪ2) ų▒ĀIĄĻ

ĪĪĪĪßśī”ų▒ĀIĄĻŻ¼ę╗░Ń▓╗ąĶę¬ū÷šµš²ęŌ┴xĄ─┘YĮčaāöŻ¼ų╗ąĶę¬į┌ūŅ║¾ū÷ķTĄĻ├½└¹║╦╦ŃĢr░č▀@▓┐Ęų└¹ØÖčaāö┐╝æ]į┌ā╚ĪŻ

ĪĪĪĪ╚²ĪóārĖ±┤┘õNĄ─│╔▒Š╝░├½└¹║╦╦Ń╩Š└²

ĪĪĪĪī”ė┌▓╗═¼ŅÉą═Ą─┤┘õNŻ¼┐╔ęįÅ─┤┘õN│╔▒Š╝░├½└¹║╦╦ŃĄ─Ęų╬÷┐“╝▄│÷░lŻ¼ę└═ąÅŖ┤¾Ė▀ą¦Ą─║ŻČ”ą┼ŽóŽĄĮyŻ¼Ęų╬÷┤┘õNŲ┌ķg┴Ń╩█Ų¾śIĪóķTĄĻĄ─š¹¾w└¹ØÖųĖś╦Ż¼░³└©õN╩█Ņ~Īó│╔▒ŠŅ~Īó├½└¹Ņ~Īóš¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~)Īó╣®æ¬╔╠│ąō·Ą─├½└¹Ņ~ōp╩¦Īó┐é▓┐│ąō·Ą─├½└¹Ņ~ōp╩¦ĪóķTĄĻ│ąō·Ą─├½└¹Ņ~ōp╩¦Īó╩█ār├½└¹┬╩╝░▀Mār├½└¹┬╩Ą╚ČÓéĆųĖś╦Ż¼īŹ¼F│╔▒Š┼c├½└¹║╦╦ŃĄ─┐ŲīW╗»ĪóŠ½┤_╗»ĪŻ

ĪĪĪĪ┴Ń╩█Ų¾śIĮø│Ż└¹ė├╔╠ŲĘĮĄār╬³ę²Ž¹┘Mš▀į÷╝ė┘Å┘IŻ¼╦∙ęįārĖ±┤┘õN╩Ū╩╣ė├ūŅ×ķŅlĘ▒Č°Ū깦╣¹ę▓ūŅ║├Ą─ę╗ĘN┤┘õNĘĮ╩ĮŻ¼╦∙ęį▒Š╬─ęįārĖ±┤┘õNū„×ķ╩Š└²Ż¼š╣╩Š┤┘õN│╔▒ŠĪó├½└¹║╦╦ŃĄ─Š▀¾wėŗ╦ŃĘĮĘ©ĪŻ

ĪĪĪĪārĖ±┤┘õNĄ─ų„ę¬ė├═ŠŠ═╩ŪĮo╔╠ŲĘ┤“š█Ż¼ę▓Š═╩ŪīŹ¼FĮĄārõN╩█ĪŻßśī”ārĖ±┤┘õNĄ─│╔▒Š╝░├½└¹║╦╦Ń╩Š└²╚ńŽ┬Ż║

ĪĪĪĪ1Īó┴Ń╩█Ų¾śI/╣®æ¬╔╠│╔▒Š&├½└¹║╦╦Ń

ĪĪĪĪ┴Ń╩█Ų¾śI/╣®æ¬╔╠│╔▒Š&├½└¹║╦╦ŃĮŌøQĄ─╩Ū┴Ń╩█Ų¾śI║═╣®æ¬╔╠Ą─║╦╦Ńå¢Ņ}Ż¼ßśī”▓╗═¼Ą─╣®æ¬╔╠čaāöĘĮ╩ĮŻ¼Ģ■▀\ė├▓╗═¼Ą─ėŗ╦ŃĘĮĘ©ĪŻ

ĪĪĪĪ1.1╣®æ¬╔╠▀MārčaāöĘĮ╩Į

ĪĪĪĪ1)ĮøõN╣®æ¬╔╠(Äņ┤µ│╔▒Šš{š¹&╔╠ŲĘ▀Mārš{š¹)

ĪĪĪĪßśī”Äņ┤µ│╔▒Šū÷┴╦š{š¹Ż¼▓óŪęį┌┤┘õNŲ┌ķgū÷┴╦▀Mārš{š¹Ą─ĘĮ╩ĮĪŻī”ė┌ų╗š{š¹┴╦Äņ┤µ│╔▒Š╗“š▀╔╠ŲĘ▀MārŻ¼┐╔ęįū„×ķŲõųąĄ─ę╗ĘN╠ž╩ŌŪķørŻ¼╝┤▀Mārš{š¹×ķ0╗“š▀Äņ┤µārš{š¹×ķ0Ą─ŪķørŻ¼╦∙ęįį┌▀@└’Š═▓╗┘ś╩÷┴╦ĪŻ

ĪĪĪĪ╝┘įOŻ║ęį┤┘õN▀Mār▀MüĒĄ─╔╠ŲĘĢ■ā׎╚╩█│÷Ż¼░³└©ū÷┴╦Äņ┤µ│╔▒Šš{š¹Ą─įŁüĒĄ─Äņ┤µ╔╠ŲĘ(Äņ┤µ│╔▒Šš{š¹▓╗ę╗Č©╚½▓┐Äņ┤µČ╝ū÷┴╦š{š¹);┤┘õNŲ┌ķg╔╠ŲĘõN╩█öĄ┴┐ąĪė┌Ą╚ė┌(Äņ┤µš{š¹öĄ┴┐+ā×╗▌▀MžøöĄ┴┐)ĪŻ║╦╦ŃĄ─Ģrķg╣سc×ķ╦∙ėąā×╗▌╔╠ŲĘęčĮø╩█═ĻĄ─Ģr║“ĪŻ

ĪĪĪĪėŗ╦Ń▀^│╠╚ńŽ┬Ż║

ĪĪĪĪ┐éõN╩█Ņ~╣½╩ĮŻ║

ĪĪĪĪ┐é│╔▒ŠŅ~╣½╩ĮŻ║

ĪĪĪĪ┐é├½└¹Ņ~╣½╩ĮŻ║

ĪĪĪĪš¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~)Ż║

ĪĪĪĪ╣®æ¬╔╠│ąō·Ą─├½└¹Ņ~ōp╩¦Ż║

ĪĪĪĪ┴Ń╩█Ų¾śI│ąō·Ą─├½└¹Ņ~ōp╩¦Ż║

ĪĪĪĪ╩█ār├½└¹┬╩Ż║

ĪĪĪĪ╩█ār├½└¹┬╩ = ├½└¹Ņ~/õN╩█Ņ~=M/S

ĪĪĪĪ▀Mār├½└¹┬╩Ż║

ĪĪĪĪ▀Mār├½└¹┬╩ = ├½└¹Ņ~/│╔▒ŠŅ~=M/C

ĪĪĪĪ└²ūėŻ║

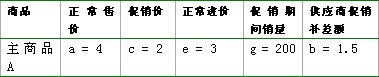

ĪĪĪĪätš¹¾w└¹ØÖėŗ╦Ń╚ńŽ┬Ż║

ĪĪĪĪ

ĪĪĪĪõN╩█Ņ~ = 2*200 + 4*(100+120-200) = 480į¬

ĪĪĪĪ│╔▒ŠŅ~ = =1.5*(100 + 120) = 330į¬

ĪĪĪĪ├½└¹Ņ~ = õN╩█Ņ~- │╔▒ŠŅ~ = S-C=480 – 330 = 150į¬

ĪĪĪĪš¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~)= (4-2)* 200 + (4-4)*(100+120-200)= 400į¬

ĪĪĪĪ╣®æ¬╔╠│ąō·Ą─├½└¹Ņ~ōp╩¦ = (3-1.5)*(100 + 120) = 330į¬

ĪĪĪĪ┴Ń╩█Ų¾śI│ąō·Ą─├½└¹Ņ~ōp╩¦ = =400-330 =70į¬

ĪĪĪĪ╩█ār├½└¹┬╩ = ├½└¹Ņ~/õN╩█Ņ~ = M/S =150/480 = 31.25%

ĪĪĪĪ▀Mār├½└¹┬╩ = ├½└¹Ņ~/│╔▒ŠŅ~ = M/C= 150/330 = 45.5%

ĪĪĪĪ2)┬ōõN╣®æ¬╔╠

ĪĪĪĪßśī”┬ōõN╣®æ¬╔╠ĮoėĶ┴Ń╩█Ų¾śI┤┘õNŲ┌ķg╠ß│╔┬╩ā×╗▌Ą─Ūķør▀Mąą║╦╦ŃĪŻ┬ōõN╣®æ¬╔╠║═ĮøõN╣®æ¬╔╠Å─š¹¾wėŗ╦Ń▀^│╠Č╝╩ŪŅÉ╦ŲĄ─Ż¼ų╗╩Ū│╔▒ŠĄ─ėŗ╦ŃĘĮĘ©╔įėą▓╗═¼Ż¼į┌┤╦╠ÄŠ═▓╗į┌┘ś╩÷┴╦ĪŻ┬ōõN╣®æ¬╔╠Ą─│╔▒Šėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ│╔▒Šār = ║╦╦Ń╩█ār * (1 - ╠ß│╔┬╩)

ĪĪĪĪ┤┘õN│╔▒Šār = ║╦╦Ń╩█ār * (1 - ┤┘õN╠ß│╔┬╩)

ĪĪĪĪ1.2╣®æ¬╔╠┘Mė├čaāöĘĮ╩Į(ča▓ŅŅ~)

ĪĪĪĪ1)┘Mė├čaāöõN╩█öĄ┴┐(║¾ča)

ĪĪĪĪßśī”┤┘õNŲ┌ķgīŹļH░l╔·Ą─õN╩█öĄ┴┐Ż¼░┤├┐éĆ╔╠ŲĘčaāöę╗Č©Ņ~Č╚Ą─ĘĮ╩Į▀Mąą┘Mė├čaāöĪŻ

ĪĪĪĪėŗ╦Ń▀^│╠╚ńŽ┬Ż║

ĪĪĪĪ┐éõN╩█╣½╩ĮŻ║

ĪĪĪĪ│╔▒Š╣½╩ĮŻ║

ĪĪĪĪ┐é├½└¹Ż║

ĪĪĪĪš¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~)Ż║

ĪĪĪĪ┴Ń╩█Ų¾śI│ąō·Ą─├½└¹Ņ~ōp╩¦Ż║

ĪĪĪĪ╩█ār├½└¹┬╩Ż║

ĪĪĪĪ╩█ār├½└¹┬╩ = ├½└¹Ņ~/õN╩█Ņ~=M/S

ĪĪĪĪ▀Mār├½└¹┬╩Ż║

ĪĪĪĪ▀Mār├½└¹┬╩ = ├½└¹Ņ~/│╔▒ŠŅ~=M/C

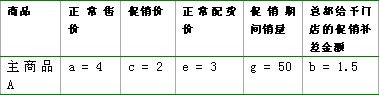

ĪĪĪĪ└²ūėŻ║┤┘õNŲ┌×ķ10╠ņ

ĪĪĪĪ

ĪĪĪĪät┤┘õNŲ┌ķgĄ─š¹¾w└¹ØÖėŗ╦Ń╚ńŽ┬Ż║

ĪĪĪĪõN╩█Ņ~ = =2*200 = 400į¬

ĪĪĪĪ│╔▒ŠŅ~ = (3 - 1.5)* 200 = 300į¬

ĪĪĪĪ├½└¹Ņ~ = õN╩█Ņ~- │╔▒ŠŅ~ = 400 - 300 = 100į¬

ĪĪĪĪš¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~) = (4-2)* 200 = 400į¬

ĪĪĪĪ╣®æ¬╔╠│ąō·Ą─├½└¹Ņ~ōp╩¦ = =1.5 *200 = 300į¬

ĪĪĪĪ┴Ń╩█Ų¾śI│ąō·Ą─├½└¹Ņ~ōp╩¦ = 400 - 300 = 100į¬

ĪĪĪĪ╩█ār├½└¹┬╩ = ├½└¹Ņ~/õN╩█Ņ~ = 100/400 = 25%

ĪĪĪĪ▀Mār├½└¹┬╩ = ├½└¹Ņ~/│╔▒ŠŅ~ = 100/300 = 33.33%

ĪĪĪĪ2)┘Mė├čaāöā×╗▌Ņ~(║¾ča)

ĪĪĪĪ┤┘õNŲ┌ķgīŹļH░l╔·Ą─┤┘õNā×╗▌Ņ~Č╚Ģ■░┤šš┐é▓┐Īó╣®æ¬╔╠Ė„ūį│ąō·▒╚└²ĘųöéŻ¼╚╗║¾╣®æ¬╔╠ßśī”Ųõ│ąō·Ą─▓┐ĘųĮoėĶ┴Ń╩█Ų¾śI┘Mė├čaāöĪŻį┌▀@ĘNŪķørŽ┬Ż¼į┌ŽĄĮyųąārĖ±┤┘õNå╬ąĶꬊSūo“┐é▓┐│ąō·▒╚└²”Īó“ķTĄĻ│ąō·▒╚└²”Īó“╣®æ¬╔╠│ąō·▒╚└²”Ż¼▀@3éĆūųČ╬▒Ēš„Ą─Š═╩Ū┤┘õNĄ─ā×╗▌Ņ~Č╚į┌3š▀ų«ķgĄ─Ęųöé▒╚└²ĪŻ

ĪĪĪĪ╣®æ¬╔╠░┤ššā×╗▌Ņ~▀MąąčaāöĄ─ĘĮ╩Į║═░┤ššõN╩█öĄ┴┐Ą─čaāöĘĮ╩ĮŅÉ╦ŲŻ¼ų╗╩Ū┴Ń╩█Ų¾śI│╔▒ŠŅ~Īó╣®æ¬╔╠│ąō·Ą─├½└¹Ņ~ōp╩¦Ą─ėŗ╦ŃĘĮ╩Į┬įėą▓Ņ«ÉŻ¼┤╦╠Ä▓╗į┘┘ś╩÷ĪŻ

ĪĪĪĪ2Īó┐é▓┐/ķTĄĻ│╔▒Š&├½└¹║╦╦Ń

ĪĪĪĪ«ö┴Ń╩█Ų¾śI║═╣®æ¬╔╠ęčĮø║╦╦ŃŪÕ│■Ą─╗∙ĄA╔ŽŻ¼Š═ę¬┐╝æ]┐é▓┐║═ķTĄĻĄ─│╔▒ŠĘųöéå¢Ņ}┴╦ĪŻ į┌▀@└’Ż¼ų╗ĮķĮBķTĄĻ└¹ØÖčaāöĘĮ╩Į(ča▓ŅŅ~)Ą─ėŗ╦ŃĘĮ╩ĮĪŻ

ĪĪĪĪ└¹ØÖčaāöĘĮ╩Įę╗░Ńī”欓╣®æ¬╔╠┘Mė├čaāöĘĮ╩Į”Ż¼┤┘õNĮY╩°║¾┐é▓┐═©▀^║╦╦ŃįōķTĄĻĄ─õN┴┐Īóā×╗▌┐éŅ~╚╗║¾ča┘Mė├ĮoķTĄĻĪŻ

ĪĪĪĪ1)čaāöõN╩█öĄ┴┐

ĪĪĪĪĖ∙ō■čaāö▀Mār/čaāö▓ŅŅ~╝░┤┘õNõN╩█öĄ┴┐Ż¼┤_Č©ķTĄĻčaāöĮŅ~ĪŻ

ĪĪĪĪčaāöĮŅ~ = įōķTĄĻĄ─õN╩█öĄ┴┐ * ča▓ŅĮŅ~

ĪĪĪĪėŗ╦Ń▀^│╠╚ńŽ┬Ż║

ĪĪĪĪ┐éõN╩█╣½╩ĮŻ║

ĪĪĪĪ│╔▒Š╣½╩ĮŻ║

ĪĪĪĪ┐é├½└¹Ż║

ĪĪĪĪš¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~)Ż║

ĪĪĪĪ┐é▓┐(╣®æ¬╔╠)│ąō·Ą─├½└¹Ņ~ōp╩¦Ż║

ĪĪĪĪķTĄĻ│ąō·Ą─├½└¹Ņ~ōp╩¦Ż║

ĪĪĪĪ╩█ār├½└¹┬╩Ż║

ĪĪĪĪ╩█ār├½└¹┬╩ = ├½└¹Ņ~/õN╩█Ņ~=M/S

ĪĪĪĪ▀Mār├½└¹┬╩Ż║

ĪĪĪĪ▀Mār├½└¹┬╩ = ├½└¹Ņ~/│╔▒ŠŅ~=M/C

ĪĪĪĪ└²ūėŻ║┤┘õNŲ┌×ķ10╠ņ

ĪĪĪĪ

ĪĪĪĪät┤┘õNŲ┌ķgĄ─ķTĄĻĄ─└¹ØÖėŗ╦Ń╚ńŽ┬Ż║

ĪĪĪĪõN╩█Ņ~ = =2 * 50 =100į¬

ĪĪĪĪ│╔▒ŠŅ~ = (3 -1.5) * 50= 75į¬

ĪĪĪĪ├½└¹Ņ~ = õN╩█Ņ~- │╔▒ŠŅ~ = 100 - 75 = 25į¬

ĪĪĪĪš¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~) = (4-2)* 50 = 100į¬

ĪĪĪĪ┐é▓┐(╣®æ¬╔╠)│ąō·Ą─├½└¹Ņ~ōp╩¦ = 1.5*50= 75į¬

ĪĪĪĪķTĄĻ│ąō·Ą─├½└¹Ņ~ōp╩¦ = =100 - 75 = 25į¬

ĪĪĪĪ╩█ār├½└¹┬╩ = ├½└¹Ņ~/õN╩█Ņ~ = M/S =25/100 = 25%

ĪĪĪĪ▀Mār├½└¹┬╩ = ├½└¹Ņ~/│╔▒ŠŅ~ = M/C =25/75 = 33.33%

ĪĪĪĪ┤╦░Ė└²ŽÓ«öė┌┐é▓┐ø]ėą│ąō·╚╬║╬ōp╩¦Ż¼ōp╩¦ė╔╣®æ¬╔╠ĪóķTĄĻĘųäe│ąō·┴╦ĪŻ

ĪĪĪĪ2)čaāöā×╗▌ĮŅ~

ĪĪĪĪĖ∙ō■įōķTĄĻ┤┘õNŲ┌ķgĄ─┤┘õNā×╗▌ĮŅ~Ż¼Ą├ĄĮķTĄĻĄ─čaāöĮŅ~ĪŻ

ĪĪĪĪā×╗▌ĮŅ~Ą─│ąō·▒╚└²┐╔į┌“ārĖ±┤┘õNå╬”ųą░┤ššķTĄĻĪó┐é▓┐Īó╣®æ¬╔╠▀MąąĘųöé▒╚└²įOČ©ĪŻ

ĪĪĪĪėŗ╦Ń▀^│╠╚ńŽ┬Ż║

ĪĪĪĪ┐éõN╩█╣½╩ĮŻ║

ĪĪĪĪ│╔▒Š╣½╩ĮŻ║

ĪĪĪĪ┐é├½└¹Ż║

ĪĪĪĪš¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~)Ż║

ĪĪĪĪ┐é▓┐(╣®æ¬╔╠)│ąō·Ą─├½└¹Ņ~ōp╩¦Ż║

ĪĪĪĪķTĄĻ│ąō·Ą─├½└¹Ņ~ōp╩¦Ż║

ĪĪĪĪ╩█ār├½└¹┬╩Ż║

ĪĪĪĪ╩█ār├½└¹┬╩ = ├½└¹Ņ~/õN╩█Ņ~=M/S

ĪĪĪĪ▀Mār├½└¹┬╩Ż║

ĪĪĪĪ▀Mār├½└¹┬╩ = ├½└¹Ņ~/│╔▒ŠŅ~=M/C

ĪĪĪĪ└²ūėŻ║┤┘õNŲ┌×ķ10╠ņ

ĪĪĪĪ

ĪĪĪĪät┤┘õNŲ┌ķgĄ─š¹¾w└¹ØÖėŗ╦Ń╚ńŽ┬Ż║

ĪĪĪĪõN╩█Ņ~ = 2 * 50 = 100į¬

ĪĪĪĪ│╔▒ŠŅ~ = [ 3 -(4-2)*(20% + 80%)] * 50 = 50į¬

ĪĪĪĪ├½└¹Ņ~ = õN╩█Ņ~- │╔▒ŠŅ~ = =100 - 50 = 50į¬

ĪĪĪĪš¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~) = (4-2)* 50 = 100į¬

ĪĪĪĪ╣®æ¬╔╠│ąō·Ą─├½└¹Ņ~ōp╩¦ = š¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~)* 80% 100*80%=80į¬

ĪĪĪĪ┐é▓┐│ąō·Ą─├½└¹Ņ~ōp╩¦ = š¹¾wĄ─├½└¹Ņ~ōp╩¦(ā×╗▌Ņ~)* 20% 100*20%=20į¬

ĪĪĪĪķTĄĻ│ąō·Ą─├½└¹Ņ~ōp╩¦ = =100 – 80 - 20 = 0į¬

ĪĪĪĪ╩█ār├½└¹┬╩ = ├½└¹Ņ~/õN╩█Ņ~ = M/S =50/100 = 50%

ĪĪĪĪ▀Mār├½└¹┬╩ = ├½└¹Ņ~/│╔▒ŠŅ~ = M/C = 50/50 = 100%

ĪĪĪĪ┤╦░Ė└²ŽÓ«öė┌ķTĄĻø]ėą│ąō·╚╬║╬ōp╩¦Ż¼ōp╩¦ė╔╣®æ¬╔╠Īó┐é▓┐Ęųäe│ąō·┴╦ĪŻ

ĪĪĪĪĮYšZ

ĪĪĪĪī”ė┌┴Ń╩█Ų¾śIČ°čįŻ¼ßśī”Ė„ĘN▓╗═¼Ą─┤┘õNą╬╩ĮŻ¼Č╝┐╔ęį╗∙ė┌ęį╔ŽĄ─│╔▒Š╝░├½└¹║╦╦ŃĘĮĘ©ėŗ╦Ń│÷£╩┤_Ą─┤┘õN│╔▒ŠĪó├½└¹Ż¼▓óė├ė┌═Ō▓┐ĮY╦Ń┼cā╚▓┐┐╝║╦ĪŻ═¼ĢrŻ¼╗∙ė┌£╩┤_Ą─│╔▒Š║═├½└¹Ż¼┴Ń╩█Ų¾śI┐╔ęįū÷Ė³╝ė£╩┤_Ą─┤┘õNą¦╣¹Ęų╬÷Ż¼Ęų╬÷┤┘õNšµš²ĮoŲ¾śIĦüĒĄ─╩šęµŻ¼ęįųĖī¦╬┤üĒ┤┘õNśIäšĖ³║├Ą─š╣ķ_Ż¼ūŅĮKĦüĒŲ¾śIõN╩█Īó├½└¹║═ŅÖ┐═ØMęŌČ╚Ą─│ų└m╠ß╔²ĪŻ“ĢrĢrėą┤┘õNŻ¼╚╦╚╦ū÷┤┘õNŻ¼╩┬╩┬╩Ū┤┘õN”Ż¼┐ŲīWŠ½┤_Ą─┤┘õN║╦╦ŃĪó┘Mė├Ęųöéūīė└▓╗┬õ─╗Ą─┤┘õN┤¾æ“įĮüĒįĮŠ½▓╩╝Ŗ│╩Ż¼įĮüĒįĮ┼ņ┼╚ėą┴”!

ĪĪĪĪŻ©╬─/ė┌č¾Ż®

░l▒Ēįušō

ĄŪõø | ūóāį