─Ļ?du©¼)I╩š│¼10ā|Ż¼Ī░╦««a(ch©Żn)ŅA(y©┤)ųŲ▓╦Ą┌ę╗╣╔Ī▒ĄĮĄūėąø](m©”i)ėąæ“Ż┐

üĒ(l©ói)į┤/ŅA(y©┤)ųŲ▓╦Č┤▓ņ

ū½ĖÕ/┴║┼╬

į┌╔ŽĮ╗╦∙ķTŪ░┼Ū╗▓┴╦ę╗─ĻČÓĄ─§r├└üĒ(l©ói)Ż¼ėųėą┴╦ą┬äė(d©░ng)ū„ĪŻ

Į³╚šŻ¼§r├└üĒ(l©ói)Ė³ą┬┴╦šą╣╔Ģ°Ż¼└^└m(x©┤)ø_┤╠╔ŽĮ╗╦∙ų„░Õ╔Ž╩ąŻ¼Č°▀@ŠÓļxŲõ╩ū┤╬▀fĮ╗šą╣╔Ģ°ęčĮø(j©®ng)▀^(gu©░)╚ź┴╦ę╗─ĻČÓĢr(sh©¬)ķgĪŻ

▀@╝ęüĒ(l©ói)ūįÅV╬„▒▒║ŻĄ─╦««a(ch©Żn)ŲĘŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)Ż¼Š┐Š╣─▄ʱ╚ńįĖ│╔×ķĪ░╦««a(ch©Żn)ŅA(y©┤)ųŲ▓╦Ą┌ę╗╣╔Ī▒Ż┐

01

ūė│ąĖĖśI(y©©)Ż¼č║īÜ╦««a(ch©Żn)ŲĘŅA(y©┤)ųŲ▓╦

§r├└üĒ(l©ói)Ą─╣╩╩┬Ż¼▀Ćę¬Å─2006─Ļšf(shu©Ł)ŲĪŻ

2006─ĻŻ¼šŃĮŁ╚╦╣∙║Ż×Iį┌ÅV╬„▒▒║Żäō(chu©żng)┴ó┴╦§r├└üĒ(l©ói)Ą─Ū░╔ĒĪ¬Ī¬▒▒║Ż║Ļ▀h(yu©Żn)╦««a(ch©Żn)╩│ŲĘėąŽ▐╣½╦ŠŻ©║¾į┌2019─ĻūāĖ³×ķ╣╔Ę▌ėąŽ▐╣½╦ŠŻ®Ż¼ę└═ąĮ³║Ż▒Ń└¹Ż¼░l(f©Ī)š╣╦««a(ch©Żn)ŲĘ╝ė╣żśI(y©©)äš(w©┤)Ż¼ų„ę¬╔·«a(ch©Żn)Īóčą░l(f©Ī)║═õN╩█╦««a(ch©Żn)ŲĘā¶▓╦ĪŻ

▀@▓ó▓╗╩Ū╣∙║Ż×Iį┌╦««a(ch©Żn)ąąśI(y©©)Ą─│§┤╬ćLįćŻ¼į┌▀@ų«Ū░Ż¼Ųõįńęčį┌╦««a(ch©Żn)ąąśI(y©©)├■┼└ØL┤“ČÓ─ĻĪŻ

ō■(j©┤)┴╦ĮŌŻ¼╣∙║Ż×IĖ╔╦««a(ch©Żn)ŲõīŹ(sh©¬)╩ŪĪ░ūė│ąĖĖśI(y©©)Ī▒Ż¼ŲõĖĖ╣∙Č©ŲÕį┌║ė─ŽÓŹų▌ū÷╦««a(ch©Żn)╔·ęŌŲ╝ęŻ¼į┌╝ę═źĄ─č¼╠šŽ┬Ż¼╣∙║Ż×I─Ļ▌pĢr(sh©¬)Š═ī”(du©¼)╦««a(ch©Żn)ąąśI(y©©)š╣┬Č│÷ØŌ║±Ą─┼d╚żĪŻ

1995─ĻŻ¼╣∙║Ż×Iäō(chu©żng)┴ó┴╦─ŽŠ®║Ż×I╩│ŲĘėąŽ▐ž¤(z©”)╚╬╣½╦ŠŻ¼2002─Ļėųäō(chu©żng)▐k┴╦╔“Ļ¢(y©óng)║Ļ▀h(yu©Żn)╦««a(ch©Żn)╩│ŲĘėąŽ▐╣½╦ŠĪŻ░ķļSų°╦««a(ch©Żn)╩┬śI(y©©)Ą─▓╗öÓēč┤¾Ż¼╣∙║Ż×Ię▓░č─┐╣Ō═¹Ž“┴╦╚½ć°(gu©«)Ė³ČÓ│Ū╩ąŻ¼ÅV╬„▒▒║ŻŠ═╩ŪŲõųąų«ę╗ĪŻ

▒▒║Ż╬╗ė┌ÅV╬„─Ž▓┐Ż¼╚²├µŁh(hu©ón)║ŻŻ¼ėąų°ķL(zh©Żng)▀_(d©ó)500╣½└’Ą─║Ż░ČŠĆŻ¼¬Ü(d©▓)╠žĄ─║Żč¾╔·æB(t©żi)Łh(hu©ón)Š│ūīŲõōĒėąžSĖ╗Ą─╦««a(ch©Żn)┘Yį┤Ż¼¶~ĪóąĘĪóžÉŅÉĄ╚╦««a(ch©Żn)ŲĘ┘Yį┤Š∙╩«ĘųžSĖ╗ĪŻ

ōQŠõįÆšf(shu©Ł)Ż¼į┌▀@└’░l(f©Ī)š╣╦««a(ch©Żn)╔·ęŌŻ¼Š▀ėąĄ├╠ņ¬Ü(d©▓)║±Ą─įŁ┴Žā×(y©Łu)ä▌(sh©¼)ĪŻį┌▒▒║Żį·Ė∙╩«ėÓ─Ļ║¾Ż¼§r├└üĒ(l©ói)ųØuą╬│╔┴╦╬r╗¼Īó╬r╚╩Īó╔·¶~Ų¼Ą╚╦««a(ch©Żn)ŲĘ×ķų„Ą─«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)Ż¼Å─«a(ch©Żn)ŲĘŅÉą═üĒ(l©ói)┐┤Ż¼ų„ę¬Ęų×ķ╝┤┼õĪó╝┤┼ļĪó╝┤¤ß╚²ŅÉĪŻ

šą╣╔Ģ°’@╩ŠŻ¼─┐Ū░Ż¼╬r╚╩Īó¶~Ų¼Ą╚┤ų╝ė╣żĄ─╝┤┼õą═ŅA(y©┤)ųŲ▓╦╚į╩Ū§r├└üĒ(l©ói)Ą─║╦ą─«a(ch©Żn)ŲĘŻ¼┤╦═ŌŲõ▀Ćėą╝┤┼ļĄ─╬r╗¼ŅA(y©┤)ųŲ▓╦Īó╝┤¤ßĄ─„L¶~╦ų╚ŌŅA(y©┤)ųŲ▓╦Ą╚«a(ch©Żn)ŲĘĪŻ

│²┴╦«a(ch©Żn)ŲĘ═ŌŻ¼Įø(j©®ng)▀^(gu©░)╩«ėÓ─ĻĄ─░l(f©Ī)š╣Ż¼§r├└üĒ(l©ói)Ą─õN╩█Ū■Ą└ŠW(w©Żng)Įj(lu©░)ę▓╚šęµ═Ļ╔ŲĪŻč█Ž┬Ż¼Ųõ▓╗āH┼c╬ųĀ¢¼öĪóė└▌xĪó┤¾ØÖ(r©┤n)░l(f©Ī)Ą╚┤¾ą═╔╠│¼Ż¼ęį╝░Š®¢|Īó║ą±RĄ╚ļŖ╔╠ŲĮ┼_(t©ói)▀_(d©ó)│╔║Žū„Ż¼▀Ć╩Ū║ŻĄūōŲĪó▀╚▓Ė▀╚▓ĖĪóÕü╚”Ą╚ų¬├¹▀Bµi▓═Ų¾Īó╩│▓─Ų¾śI(y©©)Ą─╣®æ¬(y©®ng)╔╠ĪŻ

02

╔Ž╩ąę╗▓©╚²š█Ż¼├½└¹┬╩▀B└m(x©┤)╚²─ĻŽ┬╗¼

╗žŅÖ§r├└üĒ(l©ói)Ą─╔Ž╩ąų«┬ĘŻ¼┐╔ęįšf(shu©Ł)╩Ūę╗▓©╚²š█ĪŻ

įńį┌2020─Ļ7į┬Ż¼§r├└üĒ(l©ói)Š═ęčĮø(j©®ng)▐k└Ē┴╦IPO▌oī¦(d©Żo)éõ░ĖŻ¼▒╦Ģr(sh©¬)×ķ§r├└üĒ(l©ói)▌oī¦(d©Żo)╔Ž╩ąĄ─╚»╔╠▀Ć╩ŪųąĮ╣½╦ŠĪŻĄ½2021─Ļ7į┬Ż¼├”╗Ņ┴╦ę╗─ĻĄ─ųąĮ╣½╦Š═╗╚╗ą¹▓╝ĮKų╣ī”(du©¼)§r├└üĒ(l©ói)Ą─▌oī¦(d©Żo)╣żū„Ż¼▀@ę╗Ę┤│Żąą×ķę²░l(f©Ī)┴╦═Č┘Y╚╦╩┐Ą─ųTČÓ▓┬£y(c©©)ĪŻ

ųąĮ╣½╦Š═╗╚╗ĮKų╣▌oī¦(d©Żo)§r├└üĒ(l©ói)Ą─įŁę“Ż¼Å─ę╗ą®╣½ķ_(k©Īi)ł¾(b©żo)Ą└ųą╗“įS┐╔ęįĖQ╠Įę╗Č■ĪŻ▒╚╚ńŻ¼ųąĮ╣½╦Šį┌╔Ž╩ą▌oī¦(d©Żo)╣żū„ł¾(b©żo)Ėµųą▒Ē╩ŠŻ¼§r├└üĒ(l©ói)Ą─╣®æ¬(y©®ng)╔╠Īó┐═æ¶▌^×ķĘų╔óŻ¼IPO╔Ž╩ą▀^(gu©░)│╠ųąīŹ(sh©¬)Ąžū▀įLļyČ╚┤¾ĪŻ

ųąĮ╣½╦ŠĮKų╣ī”(du©¼)§r├└üĒ(l©ói)Ą─▌oī¦(d©Żo)╣żū„║¾Ż¼╣Ō┤¾ūC╚»ķ_(k©Īi)╩╝Įė╩ų§r├└üĒ(l©ói)Ą─▌oī¦(d©Żo)╔Ž╩ą╣żū„ĪŻ2021─Ļ11į┬Ż¼§r├└üĒ(l©ói)╩ū┤╬▀fĮ╗šą╣╔Ģ°Ż¼Ž“£¹╩ąų„░Õ░l(f©Ī)Ųø_ō¶ĪŻ

2022─Ļ3į┬Ż¼ūC▒O(ji©Īn)Ģ■(hu©¼)ī”(du©¼)§r├└üĒ(l©ói)┼¹┬Č┴╦Ę┤üęŌęŖ(ji©żn)Ż¼ę¬Ū¾§r├└üĒ(l©ói)Š═ęÄ(gu©®)ĘČąįå¢(w©©n)Ņ}Īóą┼Žó┼¹┬Čå¢(w©©n)Ņ}Īó┼cžö(c©ói)äš(w©┤)Ģ■(hu©¼)ėŗ(j©¼)┘Y┴ŽŽÓĻP(gu©Īn)Ą─å¢(w©©n)Ņ}╣▓ėŗ(j©¼)27éĆ(g©©)å¢(w©©n)Ņ}▀M(j©¼n)ąąšf(shu©Ł)├„ĪŻŲõųąŻ¼ųąĮ╣½╦Š┤╦Ū░╠ß╝░Ą─╣®æ¬(y©®ng)╔╠Ęų╔óå¢(w©©n)Ņ}ę▓įŌĄĮūC▒O(ji©Īn)Ģ■(hu©¼)Ą─å¢(w©©n)įāĪŻ

2022─Ļ4į┬Ż¼§r├└üĒ(l©ói)į┌╔ŽĮ╗╦∙ų„░ÕĖ³ą┬IPOšą╣╔Ģ°Ż¼└^└m(x©┤)═Ų▀M(j©¼n)╣½╦ŠĄ─╔Ž╩ą▀M(j©¼n)│╠ĪŻĄ½ę╗ų▒ĄĮ2022─ĻĮY(ji©”)╩°Ż¼§r├└üĒ(l©ói)Ą─╔Ž╩ąų«┬ĘČ╝╬┤ėŁüĒ(l©ói)╚╬║╬▀M(j©¼n)š╣ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║§r├└üĒ(l©ói)šą╣╔Ģ°

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼Į³╚²─ĻüĒ(l©ói)Ż¼§r├└üĒ(l©ói)Ą─ĀI(y©¬ng)╩šļm╚╗ų─Ļ╔ŽØqŻ¼Ą½ā¶└¹ØÖ(r©┤n)ģs│╩¼F(xi©żn)Ž┬╗¼æB(t©żi)ä▌(sh©¼)Ż¼Ž▌╚ļ┴╦į÷╩š▓╗į÷└¹Ą─ī└▐╬Šų├µĪŻ

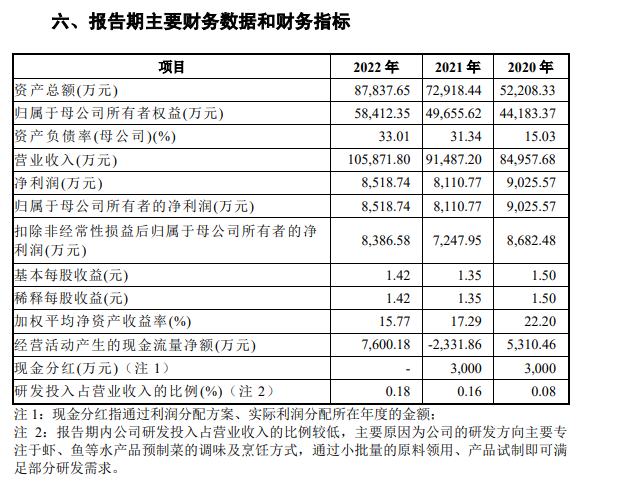

Ųõšą╣╔Ģ°’@╩ŠŻ¼2020─Ļ-2022─ĻŻ¼§r├└üĒ(l©ói)ĀI(y©¬ng)śI(y©©)╩š╚ļĘųäe×ķ8.50ā|į¬Īó9.15ā|į¬║═10.59ā|į¬Ż╗ā¶└¹ØÖ(r©┤n)ätĘųäe×ķ9025.57╚f(w©żn)į¬Īó8110.77╚f(w©żn)į¬║═8518.74╚f(w©żn)į¬ĪŻ2022─ĻŻ¼§r├└üĒ(l©ói)Ą─ĀI(y©¬ng)╩šļm╚╗═╗ŲŲ┴╦10ā|┤¾ĻP(gu©Īn)Ż¼ā¶└¹ØÖ(r©┤n)ģs▀Ć▓╗╝░2020─ĻĄ─╦«ŲĮĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║§r├└üĒ(l©ói)šą╣╔Ģ°

═¼Ģr(sh©¬)Ż¼§r├└üĒ(l©ói)Ą─ų„ĀI(y©¬ng)├½└¹┬╩ę▓│ų└m(x©┤)Ž┬ąąĪŻł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ęųäe×ķ23.51% Īó 20.76% ║═20.24%ĪŻ┼cśI(y©©)ā╚(n©©i)Ųõ╦¹═¼ąąŽÓ▒╚Ż¼▀@śėĄ─├½└¹┬╩ę▓Ų½Ą═ĪŻ

ęį2021─Ļ×ķ└²Ż¼░▓Š«╩│ŲĘ├½└¹┬╩×ķ24.32%Īó║Żą└╩│ŲĘ├½└¹┬╩×ķ24.84%ĪóŪ¦╬ČčļÅN├½└¹┬╩×ķ27.79%Ż¼Š∙Ė▀│÷§r├└üĒ(l©ói)▓╗╔┘ĪŻ

ę“┤╦Ż¼ėąśI(y©©)ā╚(n©©i)╚╦╩┐▓┬£y(c©©)Ż¼Į³Äū─Ļ§r├└üĒ(l©ói)╝ė┤¾▓╝Šų╦««a(ch©Żn)ŅA(y©┤)ųŲ▓╦Ż¼╗“ę▓╩ŪŽŻ═¹īóŅA(y©┤)ųŲ▓╦┤“įņ×ķĄ┌Č■į÷ķL(zh©Żng)Ū·ŠĆŻ¼ęį╠ß╔²ūį╔ĒĄ─ė»└¹─▄┴”Ż¼ū▀│÷į÷╩š▓╗į÷└¹Ą─└¦Š│ĪŻ

Š▀¾wČ°čįŻ¼§r├└üĒ(l©ói)╝ė┤a╦««a(ch©Żn)ŅA(y©┤)ųŲ▓╦ų„ę¬▒Ē¼F(xi©żn)į┌öU(ku©░)│õ«a(ch©Żn)ŲĘŠžĻć╔ŽŻ¼╝┤¤ßŅÉŅA(y©┤)ųŲ▓╦«a(ch©Żn)ŲĘš²ųØu│╔×ķŲõ«a(ch©Żn)ŲĘčą░l(f©Ī)Ą─ųžę¬ĘĮŽ“ĪŻ▒╚╚ńŻ¼2022─ĻŻ¼§r├└üĒ(l©ói)Š══Ų│÷┴╦„L¶~ąĪ╦ų╚ŌĄ╚ę╗ŽĄ┴ą╝┤¤ßŅÉ«a(ch©Żn)ŲĘĪŻ

03

╩│░▓Ņl░l(f©Ī)Īó┤¾å╬ŲĘę└┘ćĪó╝ęūÕ╣▄└ĒŻ¼

╚²┤¾ļ[æn▓╗╚▌║÷ęĢ

Ė∙ō■(j©┤)šą╣╔Ģ°┼¹┬ČĄ─ą┼ŽóŻ¼§r├└üĒ(l©ói)▒Š┤╬öM░l(f©Ī)ąą▓╗│¼2000╚f(w©żn)╣╔Ż¼╚½▓┐×ķą┬╣╔ĪŻ─┐Ū░Ż¼Ųõį┌╔ŽĮ╗╦∙IPOīÅ║╦ĀŅæB(t©żi)Ė³ą┬×ķĪ░ęč╩▄└ĒĪ▒ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╝┤▒Ń╚ńįĖ│╔×ķĪ░╦««a(ch©Żn)ŅA(y©┤)ųŲ▓╦Ą┌ę╗╣╔Ī▒Ż¼§r├└üĒ(l©ói)Ą─░l(f©Ī)š╣ę▓├µ┼R╚²┤¾┤²ĮŌļyŅ}ĪŻ

╩│░▓å¢(w©©n)Ņ}Ņl░l(f©Ī)

╣½ķ_(k©Īi)ł¾(b©żo)Ą└’@╩ŠŻ¼Į³Äū─ĻŻ¼§r├└üĒ(l©ói)ŅlŅl▒╗Ųž│÷╩│░▓å¢(w©©n)Ņ}Ż¼▓óČÓ┤╬▒╗▒O(ji©Īn)╣▄ÖC(j©®)śŗ(g©░u)╠Ä┴PĪŻ

2018─ĻŻ¼§r├└üĒ(l©ói)Ą─│ķ─c╬r╚╩▒╗▒▒║Ż╩ą┘|(zh©¼)┴┐╝╝ąg(sh©┤)▒O(ji©Īn)ČĮŠųÖz£y(c©©)šJ(r©©n)Č©×ķā¶║¼┴┐▓╗║ŽĖ±Ż╗2020─ĻŻ¼ÅV¢|╩Ī├Ęų▌╩ą┤¾Ųę┐h╩ął÷(ch©Żng)▒O(ji©Īn)ČĮ╣▄└ĒŠų│ķÖz░l(f©Ī)¼F(xi©żn)Ż¼§r├└üĒ(l©ói)╚½┘Yūė╣½╦ŠÓŹų▌§r├└üĒ(l©ói)└õµ£╬’┴„ėąŽ▐╣½╦Š╔·«a(ch©Żn)Ą─3┼·┤╬│ķ─c╬r╚╩Īó╗Õü¶£¶~ĒÜĪó░═╔│¶~ś╦(bi©Īo)║×▓╗║ŽĖ±Ż╗2021─ĻŻ¼ÓŹų▌§r├└üĒ(l©ói)└õµ£╬’┴„ėąŽ▐╣½╦Š╔·«a(ch©Żn)Ą─╬r╚╩’£ūėŻ¼▒╗Öz│÷▀^(gu©░)č§╗»ųĄĒŚ(xi©żng)─┐▓╗║ŽĖ±Ż╗Į±─Ļ2į┬Ż¼║■─Ž╩Ī╩ął÷(ch©Żng)▒O(ji©Īn)ČĮ╣▄└ĒŠų░l(f©Ī)▓╝Ą─╩│ŲĘ░▓╚½│ķśėÖz“×(y©żn)═©Ėµ’@╩ŠŻ¼§r├└üĒ(l©ói)╔·«a(ch©Żn)Ą─░═╔│¶~Č„ųZ╔│ąŪ│¼ś╦(bi©Īo)ĪŁĪŁ

į┌┤╦┤╬Ė³ą┬Ą─šą╣╔Ģ°ųąŻ¼§r├└üĒ(l©ói)ę▓īóĪ░╩│ŲĘ░▓╚½┘|(zh©¼)┴┐’L(f©źng)ļU(xi©Żn)Ī▒┴ąį┌ų„ꬒL(f©źng)ļU(xi©Żn)ę“╦žĄ─Ą┌ę╗╬╗Ż¼šJ(r©©n)×ķ╚¶░l(f©Ī)╔·╩│ŲĘ░▓╚½╩┬╣╩Ż¼īóĢ■(hu©¼)ī”(du©¼)░³└©▒Š╣½╦Šį┌ā╚(n©©i)Ą─š¹éĆ(g©©)ąąśI(y©©)įņ│╔žō(f©┤)├µ▓╗└¹ė░ĒæŻ¼ūŅ▓╗└¹ŪķørŽ┬Ģ■(hu©¼)ī¦(d©Żo)ų┬Ų¾śI(y©©)¤o(w©▓)Ę©└^└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)ĪŻ

╬┤üĒ(l©ói)Ż¼§r├└üĒ(l©ói)╚¶╩Ū¤o(w©▓)Ę©Į©┴ó═Ļ╔ŲĄ─╩│ŲĘ░▓╚½▒ŻšŽ¾wŽĄŻ¼ä▌(sh©¼)▒ž▓╗└¹ė┌Ų¾śI(y©©)Ą─ķL(zh©Żng)▀h(yu©Żn)░l(f©Ī)š╣ĪŻ

╝ęūÕŲ¾śI(y©©)▒ū▓Ī┤²ĮŌ

┤╦Ū░Ż¼§r├└üĒ(l©ói)į┌Įė╩▄ĪČą┬Š®ł¾(b©żo)ĪĘ▓╔įLĢr(sh©¬)į°▒Ē╩ŠŻ¼ė╔ė┌╣½╦Š╚┌┘YŪ■Ą└å╬ę╗Ż¼śI(y©©)äš(w©┤)░l(f©Ī)š╣╦∙ąĶę¬┘YĮ╗∙▒Š╔Ž═©▀^(gu©░)ūįėą┘YĮĮŌøQŻ¼┘YĮČ╠╚▒å¢(w©©n)Ņ}ūĶĄKśI(y©©)äš(w©┤)░l(f©Ī)š╣Ż¼╦∙ęį▓┼øQČ©▀M(j©¼n)ąąIPO╔Ļł¾(b©żo)ĪŻ

┘Y▒Š╗»ī”(du©¼)Ų¾śI(y©©)Č°čįŻ¼Ž“üĒ(l©ói)ėą└¹ėą▒ūŻ¼ī”(du©¼)§r├└üĒ(l©ói)▀@śėĄ─╝ęūÕŲ¾śI(y©©)Č°čįŻ¼ŲõĦüĒ(l©ói)Ą─▒ūČ╦Ė³╩Ū▓╗╚▌║÷ęĢĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║Ų¾▓ķ▓ķ

Ų¾▓ķ▓ķ’@╩ŠŻ¼╣∙║Ż×Iū„×ķ§r├└üĒ(l©ói)Ą─ČŁ╩┬ķL(zh©Żng)╝µ┐é▓├Ż¼ų▒ĮėĪóķgĮė│ųėą§r├└üĒ(l©ói)75.28%Ą─╣╔Ę▌Ż╗╣∙Č©ŲÕū„×ķ§r├└üĒ(l©ói)ČŁ╩┬Ż¼│ųėą§r├└üĒ(l©ói)6.16%Ą─╣╔Ę▌ĪŻČ■╚╦│ų╣╔▒╚└²║Žėŗ(j©¼)│¼80%Ż¼╩Ū§r├└üĒ(l©ói)Ą─īŹ(sh©¬)ļH┐žųŲ╚╦ĪŻ

ąąśI(y©©)Ęų╬÷Ĥ╣∙┼dį┌Įė╩▄╩ūŚlžö(c©ói)Įø(j©®ng)蹊┐į║▓╔įLĢr(sh©¬)▒Ē╩ŠŻ¼Ų¾śI(y©©)░l(f©Ī)š╣įńŲ┌Ż¼╝ęūÕ╣▄└Ēėą└¹▀\(y©┤n)ĀI(y©¬ng)ĘĆ(w©¦n)Č©ąįĪóøQ▓▀Ė▀ą¦ąįŻ¼Č°│╔ķL(zh©Żng)ĄĮę╗Č©ęÄ(gu©®)─Ż║¾Ż¼¼F(xi©żn)┤·Ų¾śI(y©©)╣▄└Ē▓┼╩Ūųžųąų«ųžĪŻ§r├└üĒ(l©ói)ū„×ķ╝ęūÕŲ¾śI(y©©)Ż¼Ųõų╬└Ē═Ė├„ąįĪóøQ▓▀Ž╚▀M(j©¼n)ąįĪóķ_(k©Īi)Ę┼ąįĪ󊽣╩(zh©│n)Č╚Ū░š░Č╚ä▌(sh©¼)▒žīó│╔×ķ▌øšōĻP(gu©Īn)ūóĮ╣³c(di©Żn)ĪŻ

▀M(j©¼n)ę╗▓ĮüĒ(l©ói)┐┤Ż¼╝┘įO(sh©©)§r├└üĒ(l©ói)╚ńįĖ╔Ž╩ąŻ¼įŁėą╣╔¢|ī”(du©¼)╣½╦Š┐žųŲÖÓ(qu©ón)Š═Ģ■(hu©¼)▒╗Ž„╚§Ż¼Ų¾śI(y©©)Ą─ā╚(n©©i)▓┐╣▄└Ē¾wŽĄ▒žĒÜęÄ(gu©®)ĘČŲüĒ(l©ói)Ż¼╣╔ÖÓ(qu©ón)┼c╣▄└ĒÖÓ(qu©ón)Ą─ŲĮ║Ōę▓īó│╔×ķę╗┤¾ļyŅ}ĪŻ

╝ęūÕŲ¾śI(y©©)Å─äō(chu©żng)┴óĄĮ░l(f©Ī)š╣ēč┤¾Ż¼Č╝┼c╝ęūÕ┴”┴┐├▄▓╗┐╔ĘųĪŻŲ¾śI(y©©)Ą─īŹ(sh©¬)ļH┐ž╣╔╚╦║═╣▄└ĒøQ▓▀īėŻ¼═∙═∙ī┘ė┌═¼ę╗╝ęūÕĪŻ╔Ž╩ąŲ¾śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)ą┼Žóę▓▒žĒÜ╣½ķ_(k©Īi)═Ė├„Ż¼╝ęūÕ│╔åTĄ─½@└¹Ūķørę▓ę╗─┐┴╦╚╗Ż¼Ų¾śI(y©©)Ą─▀\(y©┤n)ĀI(y©¬ng)╣▄└Ē▓╗─▄įĮĮńŻ¼Ę±ätŠ═īóå╩╩¦═Č┘Yš▀Ą─ą┼╚╬ĪŻ

ęį§r├└üĒ(l©ói)į┌IPOų«Ū░Ą─Äū┤╬Ęų╝t×ķ└²ĪŻ2018─ĻĄĮ2021─ĻŻ¼§r├└üĒ(l©ói)▀M(j©¼n)ąą┴╦4┤╬Ęų╝tŻ¼└█ĘeĘų┼õ7710╚f(w©żn)į¬Ż¼ė╔ė┌§r├└üĒ(l©ói)Ą─╠ž╩Ō╣╔ÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)Ż¼▓╗╔┘ė┌░╦│╔Ą─Ęų╝tūŅĮKČ╝▀M(j©¼n)┴╦╣∙Č©ŲÕĪó╣∙║Ż×IĖĖūėézĄ─┐┌┤³ĪŻę╗Ą®│╔╣”╔Ž╩ąŻ¼§r├└üĒ(l©ói)▀@śėĄ─┼e┤ļä▌(sh©¼)▒žīóę²Ų═Č┘Yš▀Ą─ĻP(gu©Īn)ūóĪŻ

▀^(gu©░)ė┌ę└┘ć┤¾å╬ŲĘ

│²┴╦╔Ž╩÷Ą─ÄūéĆ(g©©)å¢(w©©n)Ņ}Ż¼§r├└üĒ(l©ói)Ą─┤¾å╬ŲĘę└┘ć░Yę▓’¢╩▄═ŌĮńįŹ▓ĪĪŻ

šą╣╔Ģ°’@╩ŠŻ¼§r├└üĒ(l©ói)Ą─ĀI(y©¬ng)śI(y©©)╩š╚ļų„ę¬üĒ(l©ói)į┤ė┌╬r╗¼Īó╬r╚╩║═╔·¶~Ų¼▀@╚²┤¾ŲĘŅÉŻ¼2019-2021─ĻŻ¼╔Ž╩÷╚²ŅÉ«a(ch©Żn)ŲĘ║Žėŗ(j©¼)ĀI(y©¬ng)╩šš╝ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļĄ─▒╚└²Ęųäe×ķ 91.13%Īó91.51 %║═90.47%ĪŻŲõųąŻ¼╬r╗¼Ė³╩Ūš╝ō■(j©┤)┴╦§r├└üĒ(l©ói)ĀI(y©¬ng)╩šĄ─╬Õ│╔ęį╔ŽĪŻ2019Ż¼╬r╗¼ĀI(y©¬ng)╩šį┌§r├└üĒ(l©ói)┐éĀI(y©¬ng)╩šš╝▒╚ęč▀_(d©ó)41.97%Ż¼ĄĮ┴╦2021─ĻŻ¼ų▒Įė╔ŽØqĄĮ56.22%ĪŻ

▀^(gu©░)Č╚ę└┘ć─│ÄūŅÉ┤¾å╬ŲĘŻ¼═∙═∙Ģ■(hu©¼)ūī╣½╦Š░Ą▓ž’L(f©źng)ļU(xi©Żn)ĪŻ▒╚╚ńŻ¼┐╔─▄ī¦(d©Żo)ų┬╣½╦Šė»└¹─▄┴”▓©äė(d©░ng)▌^┤¾ĪŻ

2021─ĻĢr(sh©¬)Ż¼§r├└üĒ(l©ói)Ą─śI(y©©)┐ā(j©®)Ž┬╗¼├„’@Ż¼įō─Ļ?du©¼)I╩š9.15ā|į¬Ż¼┐█│²ĘŪĮø(j©®ng)│Żąįōpęµ║¾Üwī┘ė┌─Ė╣½╦Š╦∙ėąš▀Ą─ā¶└¹ØÖ(r©┤n)7247.95 ╚f(w©żn)į¬Ż¼═¼▒╚£p╔┘ 1434.53 ╚f(w©żn)į¬Ż¼ĮĄĘ∙×ķ 16.52%ĪŻī”(du©¼)ė┌śI(y©©)┐ā(j©®)ūāäė(d©░ng)Ż¼§r├└üĒ(l©ói)Š═į°ī”(du©¼)═ŌĮŌßīĘQŻ¼╩Ūę“?y©żn)ķĪ░╣½╦ŠŽ┬ė╬╔╠│¼ąąśI(y©©)╩▄╔·§rļŖ╔╠Īó╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)Ą╚ą┬┴Ń╩█ø_ō¶Ż¼ęį╝░ę▀ŪķŲ┌ķgĖ„Ąžī”(du©¼)└õā÷╔·¶~Ų¼«a(ch©Żn)ŲĘ(╠žäe╩Ū▀M(j©¼n)┐┌¶~ŅÉĄ╚)╣▄┐ž▌^ć└(y©ón)Ą╚ę“╦žė░ĒæŻ¼╔╠│¼ąąśI(y©©)Š░ÜŌČ╚Ž┬ĮĄŻ¼╣½╦Šų„ę¬õN═∙╔╠│¼Ą─╔·¶~Ų¼«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐┤¾Ę∙Ž┬ĮĄĪŻĪ▒

┤╦═ŌŻ¼ųĄĄ├ę╗╠ߥ─╩ŪŻ¼§r├└üĒ(l©ói)Ą─ĀI(y©¬ng)╩šų„ę¬╩Ū┐┐╝┤┼ļ║═╝┤┼õĄ─ŅA(y©┤)ųŲ▓╦ō╬ŲüĒ(l©ói)Ą─Ż¼Ą½¼F(xi©żn)į┌ŅA(y©┤)ųŲ▓╦ęč▀M(j©¼n)╚ļ«a(ch©Żn)ŲĘ╝Ü(x©¼)Ęų╗»Ģr(sh©¬)┤·Ż¼ī”(du©¼)▒╚╩ą├µ╔Ž╬Õ╗©░╦ķTĄ─╝ė¤ß╝┤╩│ŅA(y©┤)ųŲ▓╦Ż¼§r├└üĒ(l©ói)Ą─«a(ch©Żn)ŲĘį┌▒ŃĮ▌ąįĪó«a(ch©Żn)ŲĘžSĖ╗Č╚╔Ž▓ó▓╗š╝ō■(j©┤)║▄┤¾Ą─ā×(y©Łu)ä▌(sh©¼)ĪŻį┘š▀Ż¼╝┤┼õą═ŅA(y©┤)ųŲ▓╦Ą─╔·«a(ch©Żn)╝ė╣ż▌^×ķ║å(ji©Żn)å╬Ż¼┤¾ČÓöĄ(sh©┤)╦««a(ch©Żn)╝ė╣żŲ¾śI(y©©)╝░╔·§rļŖ╔╠ŲĮ┼_(t©ói)Č╝─▄īŹ(sh©¬)¼F(xi©żn)Ż¼ļyęįą╬│╔Ėé(j©¼ng)ĀÄ(zh©źng)▒┌ēŠĪŻ

╬┤üĒ(l©ói)Ż¼§r├└üĒ(l©ói)▒žĒÜ▓╗öÓöU(ku©░)│õskuŻ¼│ų└m(x©┤)žSĖ╗«a(ch©Żn)ŲĘ¾wŽĄŻ¼ą▐ų■«a(ch©Żn)ŲĘūo(h©┤)│Ū║ėŻ¼╔·«a(ch©Żn)čą░l(f©Ī)│÷Ė³▒ŃĮ▌├└╬ČĄ─╦««a(ch©Żn)ŅA(y©┤)ųŲ▓╦Ż¼▓┼─▄½@Ą├Ž¹┘M(f©©i)š▀Ą─ą┼┘ćĪŻČ°▀@ī”(du©¼)ė┌ķL(zh©Żng)Ų┌Å─╩┬╦««a(ch©Żn)┤ų╝ė╣żĄ─§r├└üĒ(l©ói)Č°čįŻ¼╗“įSę▓╩Ūę╗éĆ(g©©)▓╗ąĪĄ─╠¶æ(zh©żn)ĪŻ

{kind=link}

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║