KeepŻ¼ę╗éĆé╬čb│╔ĮĪ╔ĒĘ┐Ą─▀\äė│¼╩ą

üĒį┤/┤╠Ō¼╣½╔ń

ū½╬─/ł@ķL??????

ŠÓļxĄ┌ę╗┤╬į┌Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°Į³ę╗─Ļ░ļų«║¾Ż¼╚²┤╬Ė³ą┬šą╣╔Ģ°Ą─KeepĮKė┌┬õČ©┴╦╔Ž╩ąĮ╗ęūĄ─╚šŲ┌Ī¬Ī¬2023─Ļ7į┬12╚šŻ¼░l╩█Č©ārģ^ķg×ķ├┐╣╔28.92-61.46Ė█į¬Ż¼×ķ▀@ł÷┬į’@Ī░┬■ķLĪ▒Ą─IPOų«┬├«ŗ╔Ž┴╦ę╗éĆŠõ╠¢ĪŻ

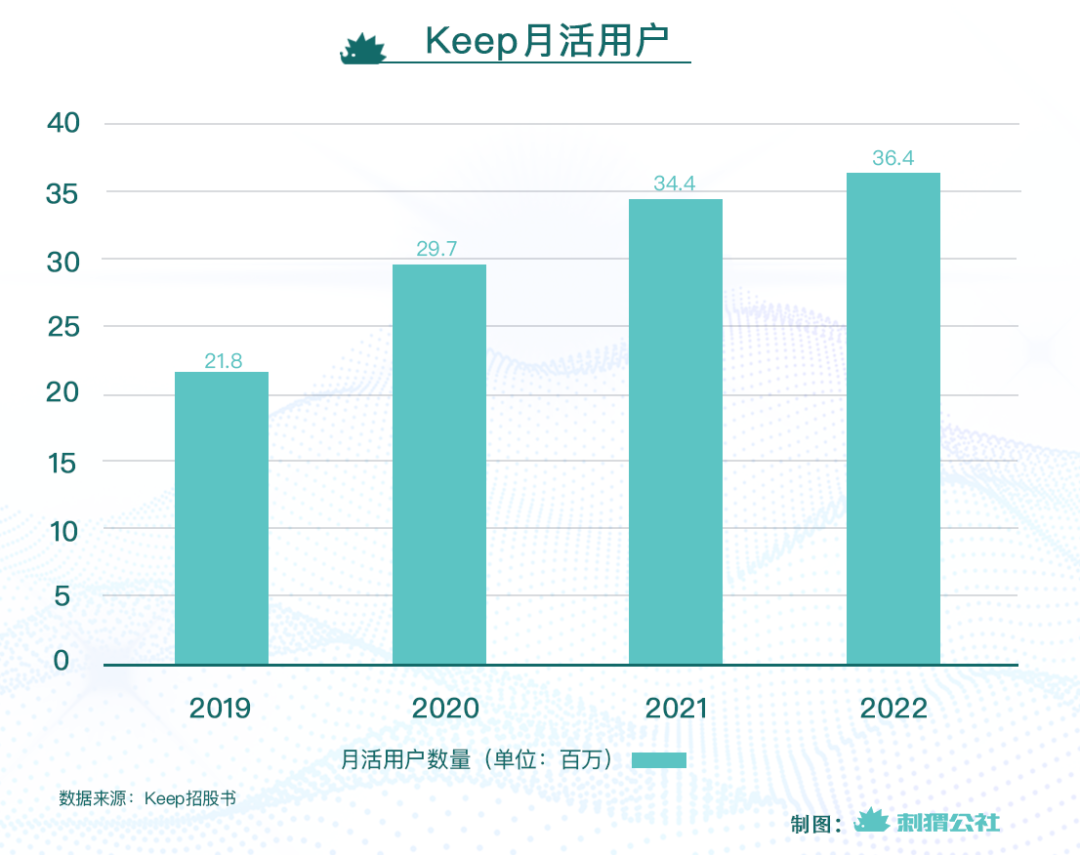

įńį┌2022─Ļ2į┬Ż¼KeepŠ═Ž“Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔Ģ°ĪŻŽÓ▒╚─Ūą®įO╩®²RéõĪóĮ╠ŠÜ¤ßŪķĄ─ŠĆŽ┬ĮĪ╔ĒĘ┐Ż¼─Ū╚²─ĻŻ¼KeepĄ─ę╗éƬܥĮā×ä▌Ī¬Ī¬▓╗Ģ■┼▄┬ĘŻ¼│╔×ķ┴╦║▄ČÓ╚╦▀xō±KeepĄ─└Ēė╔ĪŻŽÓ▒╚į÷ķL├µ┼RŲ┐ŅiĄ─ļŖ╔╠Īó╔ńĮ╗Īóė╬æ“═¼ąąŻ¼KeepĄ─į┬╗Ņė├æ¶Å─2019─ĻĄūĄ─2180╚fį÷ķLĄĮ┴╦2022─ĻĄūĄ─3640╚fŻ¼╚²─Ļį÷Ę∙│¼▀^60%ĪŻ

┤╦═ŌŻ¼▒M╣▄ĮĪ╔Ē╩ŪéĆĪ░─µ╚╦ąįĪ▒Ą─┐Ó╣żŻ¼Ą½▀xō±į┌╩ųÖC└’čb╔ŽKeepŻ¼╗“š▀į┌╔╠│Ū└’┘Ię╗ą®KeepĄ─ūįĀI«aŲĘŻ¼▀Ć╩Ū─▄Įo╚╦ĦüĒę╗ĘNŠ½╔±╔ŽĄ─ØMūŃĖąĪ¬Ī¬äe┐┤╬ęø]äėŻ¼Ą½ų╗ę¬Keepį┌╬ę╔Ē▀ģŻ¼┼╝Ā¢┤“ķ_ę╗Ž┬AppĪó─├ū▀äėĖąå╬▄ć╔ŽČčĘeĄ─ę┬Ę■Ż¼Š═╝sĄ╚ė┌╬ę╩ŪéĆĮø│ŻŠW╔ŽĮĪ╔ĒĄ─╚╦ĪŻ

KeepĄ─╔Ž╩ąŻ¼ę▓ś╦ųŠų°ŠWĮjĮĪ╔Ē▀@Śl┘ÉĄ└Ż¼ĮKė┌┼▄│÷┴╦ę╗éĆ│╔╣”IPOĄ─╣½╦ŠŻ╗¤oöĄė├KeepĪ░Š½╔±ĮĪ╔ĒĪ▒Ą─ė├æ¶Ż¼īó▀@éĆĮĪ╔Ē┘ÉĄ└¬ÜĮŪ½F┼§ĄĮ┴╦IPOĄ─ĄŅ╠├ĪŻČ°ĄĮ┴╦2023─ĻŻ¼«ö╚╦éā┐╔ęįūįė╔│÷╚ļĮĪ╔ĒĘ┐Īó▀\äėł÷Ą╚╣½╣▓ł÷╦∙Ż¼Keep─▄į┌╔Ž╩ąų«║¾Ī░KeepĪ▒ČÓŠ├ĪóČÓ▀hŻ┐

KeepŻ¼ę╗éĆé╬čb│╔ĮĪ╔ĒĘ┐Ą─▀\äė│¼╩ą

ĮĶų·KeepūŅĮ³ę╗─Ļ░ļČÓ┤╬Ė³ą┬Ą─šą╣╔Ģ°Ż¼╬ęéā▓╗ļy░l¼FŻ¼KeepĖ„śIäš░ÕēK▒M╣▄ėą╦∙▓©äėŻ¼Ą½┐é¾w╔Ž┐┤ūŅų„ꬥ─śIäš╚į╩ŪūįėąŲĘ┼Ų▀\äė«aŲĘĪ¬Ī¬─Ūą®┤“ų°Keep logoĄ─äėĖąå╬▄ćĪóĶż┘żĘ■ĪóĮĪ╔Ē╩│ŲĘŻ¼─╦ų┴╠°└KĪó╩ųŁhĄ╚ąĪ¢|╬„ĪŻ

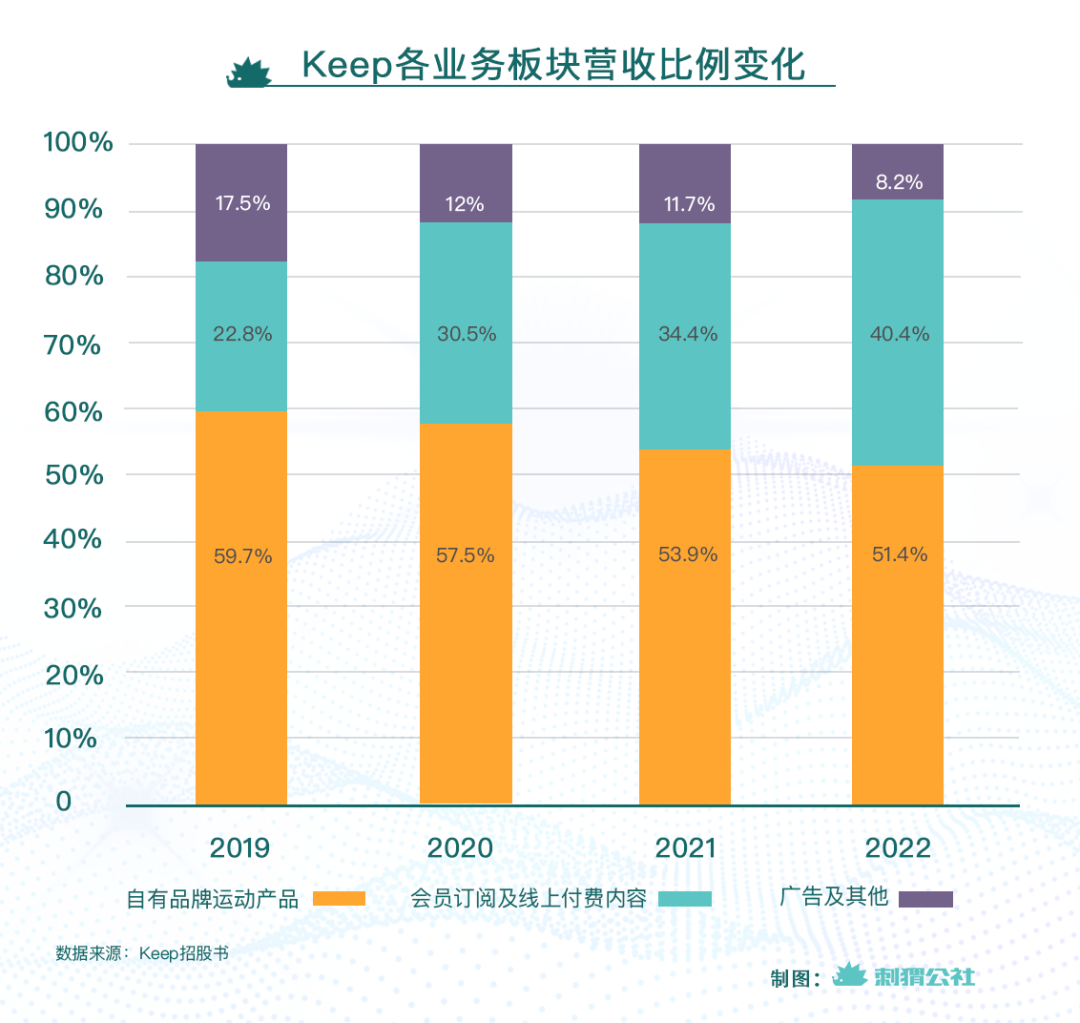

Å─2019─ĻĄĮ2022─ĻĄūŻ¼KeepūįėąŲĘ┼Ų▀\äė«aŲĘĄ─š¹¾wš╝▒╚ę╗┬ĘŽ┬ĮĄŻ¼Å─Į³60%Ž┬ĮĄĄĮ┬į│¼50%Ż¼Ą½į┌Keep╚²┤¾śIäš░ÕēKųąŻ¼Ųõ▒╚└²╚į╩ŪūŅ┤¾Ą─Ż¼žĢ½I┴╦KeepĀI╩šĄ─░ļ▒┌ĮŁ╔ĮĪŻ

KeepĄ─Ą┌Č■┤¾śIäš╩ŪĢ■åTėåķå╝░ŠĆ╔ŽĖČ┘Mā╚╚▌░ÕēKŻ¼ę▓Š═╩ŪÅ─KeepĢ■åT║═Ė„ŅÉšn│╠ųąĄ├ĄĮĄ─ĀI╩šĪŻ╚²─ĻüĒŻ¼▀@ę╗▓┐ĘųĄ─ĀI╩šžĢ½Iį÷Ę∙ūŅ┤¾Ż¼Å─2019─Ļ─®Ą─20%│÷Ņ^Ż¼į÷ķLĄĮ┴╦2022─Ļ─®Ą─│¼40%Ż¼Äū║§ĘŁ┴╦ę╗Ę¼ĪŻ

ų┴ė┌Ą┌╚²┤¾ĀI╩š░ÕēKÅVĖµ╝░Ųõ╦¹śI䚯¼×ķKeepžĢ½IĄ─ĀI╩šš╝▒╚įĮüĒįĮąĪŻ¼╠žäe╩ŪĮ³╚²─ĻŻ¼Č╝į┌10%╔ŽŽ┬ĪŻ

╚ń╣¹░čKeep ŽļŽ¾│╔ę╗éĆŠĆŽ┬ĮĪ╔ĒĘ┐Ī¬Ī¬▒╚╚ńśĘ┐╠Ż¼Ųõ▒Š┘|Š═║▄║├└ĒĮŌŻ║

ę╗ķgĮĪ╔ĒĘ┐Ż¼ėąĖ„ĘNĮ╠ŠÜ║═įO╩®Ī¬Ī¬ī”æ¬ų°KeepĄ─Ė„ĘN╣żŠ▀║═šn│╠Ż¼Žļ╔ŽšnĪóĖ·ŠÜŻ¼Š═ę¬Į╗ÕXĪó┘ušnĪó▐kĢ■åTŻ╗į┌ĮĪ╔ĒĘ┐ė¢ŠÜŻ¼┐╔─▄Ģ■ė├ĄĮĖ„ĘNĮĪ╔ĒŲ„▓─Ż¼ūŅ▒ŃĮ▌Ą─ĘĮ╩Įūį╚╗╩Ūį┌║═ĮĪ╔ĒĘ┐┼õ╠ūĄ─▀\äė│¼╩ą┘IĪ¬Ī¬ī”æ¬ų°Keep╠ß╣®Ą─ļŖ╔╠Ę■䚯¼į┌KeepŲĮ┼_╗“š▀Š®¢|Ą╚Ą┌╚²ĘĮŲĮ┼_Ž┬å╬Ż¼┐╔ęį┘Å┘IKeepūįĀI╔╠ŲĘĪŻ

ę╗░ŃČ°čįŻ¼ĮĪ╔ĒĘ┐Ą─ų„śI╩Ū┘ušnĪó┘uĢ■åTŻ¼┘uĮĪ╔ĒŲ„▓─ĪóĮĪ╔Ē╩│ŲĘĄ╚Ą╚ų╗╩Ūę╗éĆ┼õ╠ūĄ─Ę■䚯¼▓╗Ģ■╩ŪĮĪ╔ĒĘ┐Ą─ų„śIĪŻĄ½į┌KeepŠ═▓╗ę╗śėŻ¼╦³║═ŠĆŽ┬ĮĪ╔ĒĘ┐Õ─╚╗▓╗═¼Ą─ĄžĘĮį┌ė┌Ż¼╦³▓ó▓╗╩Ū┐┐ų°┘ušnĪó┘uĢ■åTÆĻÕXŻ¼Č°╩Ū┐┐ų°┘uų▄▀ģĪó┘uĮĪ╔Ēė├ŲĘ┘ŹÕXĄ─ĪŻ

ę“┤╦Ż¼Å─▀@éĆĮŪČ╚┐┤Ż¼šfKeep╩Ūę╗éĆé╬čb│╔ĮĪ╔ĒĘ┐Ą─▀\äė│¼╩ą┐╔ų^ŽÓ«ö£╩┤_ĪŻ╦³╩Ūę╗éĆā╚╚▌Īó╣żŠ▀ŅÉĄ─AppŻ¼═¼Ģrę▓╩Ūę╗éĆļŖ╔╠╣½╦ŠŻ¼ŽÓ▒╚┘ušnĪó┘uĢ■åTŻ¼Ī░┘užøĪ▒Ą─Ąž╬╗Ė³ųžę¬ĪŻ

▓┐ĘųĖ▀├½└¹╔╠ŲĘ

┤╠Ō¼╣½╔ńį┌▓ķķåKeepšą╣╔Ģ°Ģr░l¼FŻ¼▓╗╔┘KeepūįĀI╔╠ŲĘ├½└¹Č╝╠Äė┌60%ęį╔ŽŻ¼Ūę╬╗ŠėõN┴┐┼┼ąą░±Ū░┴ąĪŻ▓óŪęĪ░Ę┤│ŻūRĪ▒Ą─╩ŪŻ¼▀@ą®┐░ĘQĪ░▒®└¹Ī▒Ą─Ż¼▓╗╩Ū─Ūą®┐┤ŲüĒĪ░Ė▀┐Ų╝╝Ī▒Ą─äėĖąå╬▄ćĪó╩ųŁhĄ╚Ą╚ųŪ─▄ė▓╝■Ż¼Č°╩Ū▓╗Ųč█Ą─ÅŚ┴”ĦĪó╝Ī╚ŌĘ┼╦╔┼▌─Ł▌SĄ╚╗∙ĄA╣żŠ▀ĪŻ

▓╗▀^Ż¼Keepū„×ķę╗éĆĪ░ŠĆ╔ŽĮĪ╔ĒĘ┐Ī▒Ą─╝ā┤Ōąįę▓į┌į÷╝ėŻ¼Į³╚²─ĻĢ■åT║═ā╚╚▌╩š╚ļĘŁĘ¼Ż¼ĀI╩šžĢ½I▒╚└²┼cļŖ╔╠╩š╚ļų╗▓Ņ10%Ż¼ūŃęįšf├„Keep▀Ć╩Ū║▄ŽļšJšµū÷ā╚╚▌Īó╩žĪ░▒ŠĘųĪ▒Ż¼ūīė├æ¶äėŲüĒĪŻ

Ą½▀@éĆ▀^│╠╚į╩Ū─µ╚╦ąįĄ─Ż¼«ģŠ╣ūīė├æ¶┘IŲüĒŻ¼ļm╚╗ūīė├æ¶╗©ÕXŻ¼Ą½┐╔ęįĮoė├æ¶╠ß╣®Ī░╬ęį┌äėĪ▒Ą─ėõÉéĖąŻ╗Č°šµĄ─ė├ā╚╚▌║═Ģ■åT═Ųų°ė├æ¶äėŲüĒŻ¼─ŪŠ═╩Ū┴Ēę╗╗ž╩┬┴╦ĪŻ

ė├æ¶Ż║▓╗äė▓╗ąąŻ¼╠½É█▀\äėę▓▓╗ąą

į┌šą╣╔Ģ°ųąŻ¼Keep┼¹┬Č┴╦Ģ■åTéā┬į’@ī└▐╬ę╗ĮMöĄūųĪ¬Ī¬2019─ĻĪó2020─ĻĪó2021─Ļ╝░2022─ĻŻ¼├┐├¹į┬╗Ņ▄Sė├æ¶Ą─į┬Š∙Õæ¤Æ┤╬öĄĘųäe×ķ4.3 ┤╬Īó5.0┤╬Īó4.1┤╬╝░4.8┤╬ĪŻÅ─▀@éĆĮY╣¹╔Ž┐┤Ż¼Ė„╬╗Keepė├æ¶Č╝ėąž¤╚╬Ż║

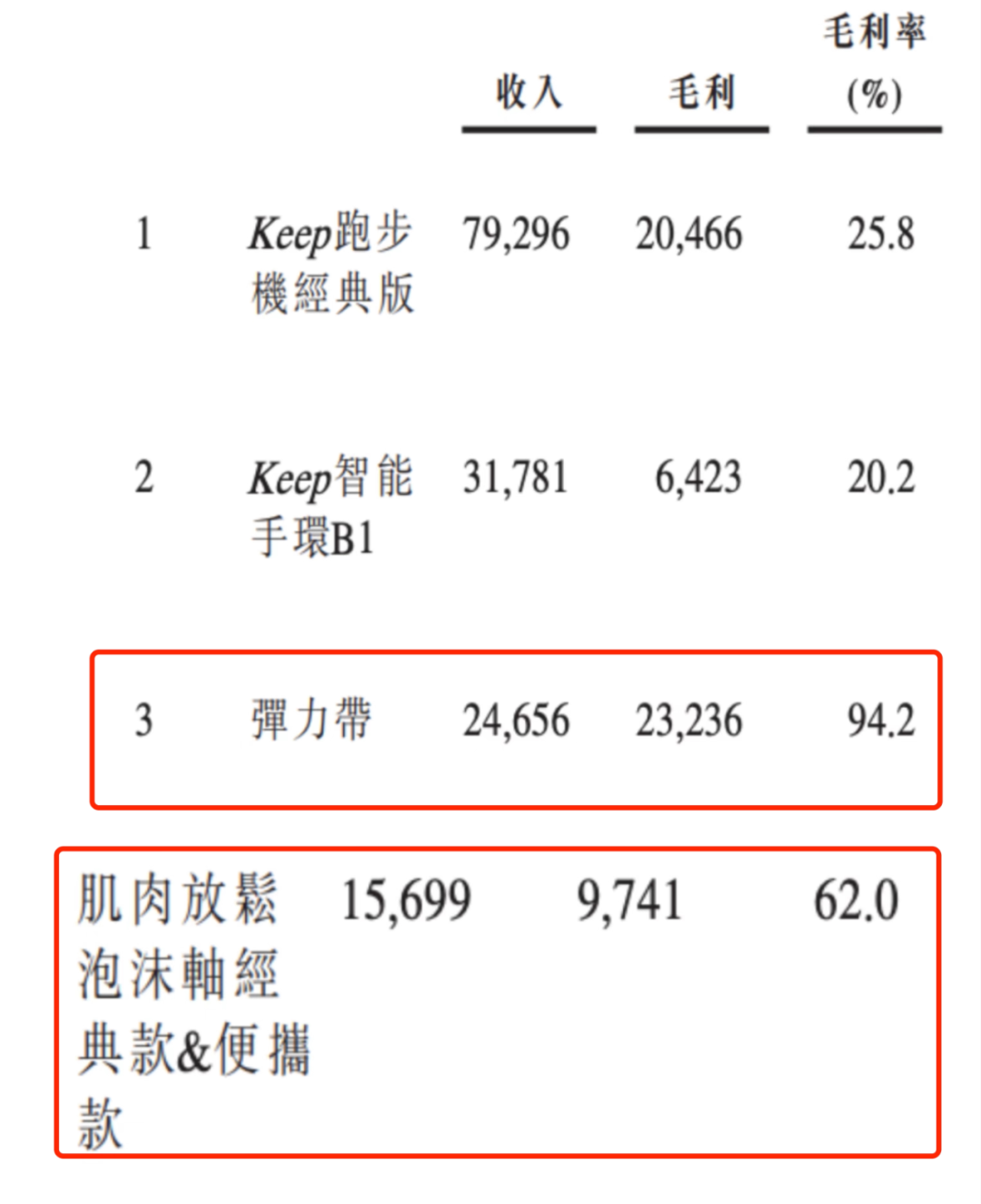

šf║├Ą─ūį┬╔Įo╬ęūįė╔Ż¼─Ńģsę╗éĆį┬ų╗▀\äė4┤╬ĪŻ

ī”ė┌╗©┴╦ÕXĄ─ėåķåĢ■åTüĒšfŻ¼▀@éĆöĄūų╔į╔į║├ę╗ą®Ż¼├┐├¹ėåķåĢ■åTĄ─į┬Š∙Õæ¤Æ┤╬öĄĘųäe×ķ13.5┤╬Īó10.9┤╬Īó7.2┤╬╝░7.8 ┤╬Ż¼Ą½╚įø]ėą│¼▀^ŲĮŠ∙╦«ŲĮ╠½ČÓŻ¼Ūę│╩¼F│÷┴╦ŽÓī”Ž┬ĮĄĄ─┌ģä▌ĪŻė╔┤╦┐╔ęŖŻ¼▓╗šō╩ŪŠĆ╔Ž▀Ć╩ŪŠĆŽ┬Ż¼Ī░▐k┴╦ĮĪ╔ĒĘ┐Ģ■åTĄ╚ė┌ĮĪ╔ĒĪ▒Ą─ė├æ¶┤¾ėą╚╦į┌ĪŻ

ī”ė┌─│ą®Ģr┐╠£╩éõ┼▄┬ĘĄ─ĮĪ╔ĒĘ┐üĒšfŻ¼ė├æ¶▐k═Ļ┐©▓╗│ŻüĒĘ┤Č°╩ŪéĆ║├╩┬ĪŻĄ½ī”ė┌┐┐ė├æ¶┴„┴┐ĦäėļŖ╔╠śIäšĪóÅVĖµśI䚥─į┌ŠĆĮĪ╔ĒAppüĒšfŻ¼╚ń║╬╬³ę²ė├æ¶Ż¼Š═│╔×ķ┴╦ę╗éĆųžę¬šnŅ}ĪŻ

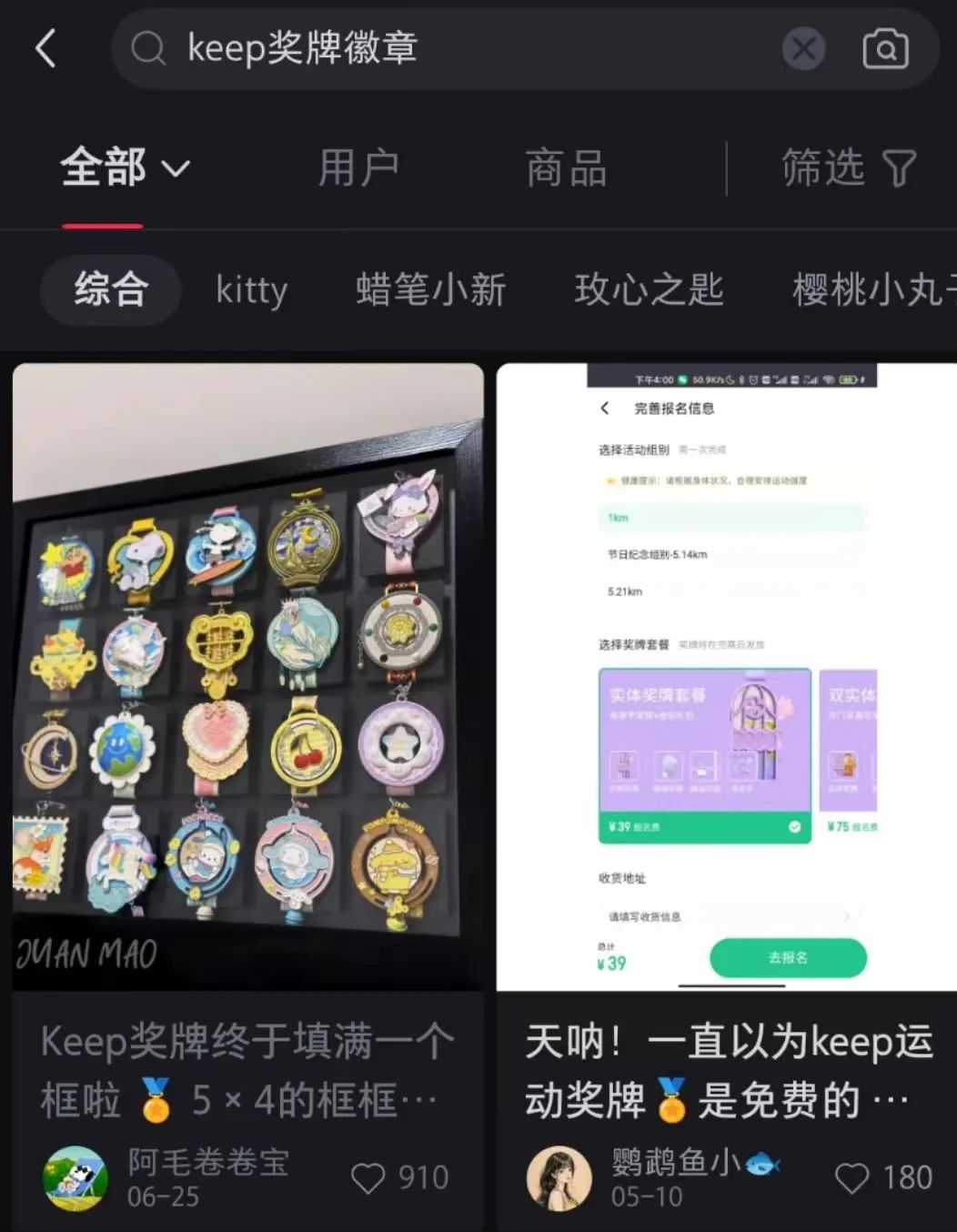

┤╠Ō¼╣½╔ń┐éĮYŻ¼KeepŽļę¬ūīė├æ¶äėŲüĒŻ¼ų„ę¬╩Ū┐┐ā╚╚▌ĪŻ▒╚╚ńŻ¼ę²╚ļĮĪ╔Ē▀_╚╦╚ļ±vŻ¼╬³ę²ė├æ¶Ė·ŠÜŻ¼öUš╣ĮĪ╔Ēā╚╚▌Ą─ŲĘŅÉŻ¼į÷╝ėė├æ¶Ą─┐╔▀xō±ąįŻ¼▀@ĘĮ├µĄ─▀_╚╦ų„ę¬ėą┼┴├Ę└ŁĪóų▄┴∙ę░ĪóÜWĻ¢┤║ĢįĄ╚Ą╚ĪŻ

▀@║═ŠĆŽ┬ĮĪ╔ĒĘ┐šłĮ╠ŠÜĪ░┘ušnĪ▒Ą──Ż╩Į▒╚▌^ŽÓ╦ŲŻ¼╚ń╣¹ūį╔ĒĄ─┘Yį┤▓╗ē“Ż¼▀Ćę¬Å─═Ō▓┐ę²╚ļą┬Ą─╝µ┬ÜĮ╠ŠÜŻ¼Å─Č°žSĖ╗Ģ■åTĄ─▀xō±ĘČć·ĪŻĮžų┴2022─ĻĄūŻ¼▀_╚╦Ą╚ųŲū„Ą─šn│╠ęčĮøėą17800╣ØŻ¼▀@éĆöĄūų╩Ū╔Žę╗─ĻĄūĄ─ā╔▒ČČÓĪŻ

ą┬Į³Ą─Keepšą╣╔Ģ°╔ŽŻ¼▀Ć╠ߥĮ┴╦AIGCī”ĮĪ╔Ēšn│╠Ą─ė░ĒæŻ¼ę╗ą®▒╚▌^╗∙ĄAĄ─ĮYśŗ╗»šn│╠║═ĮĪ╔Ēė¢ŠÜėŗäØŻ¼┐╔ęį═©▀^AIGC═Ļ│╔Ż¼ĘŪ│Żėą└¹ė┌ā╚╚▌ųŲū„ą¦┬╩Ą─╠ß╔²ĪŻ

Ųõ┤╬Ż¼┐┐ė▓╝■┼cė├æ¶Ą─╗źäėĪŻ▒╚╚ńŻ¼KeepĄ─╩ųŁhĪó┼▄▓ĮÖCĪóäėĖąå╬▄ćĄ╚ė▓╝■Č╝┐╔ęį┼cė├æ¶▀Mąą╗źäėŻ¼ŲõųąŻ¼ė├æ¶┼Õ┤„Keep╩ųŁh─▄ē“īŹĢr═¼▓ĮŽÓĻP▀\äėöĄō■Ż¼┼c═¼Ģrģó╝ėų▒▓źšnĄ─Ųõ╦¹ė├æ¶▀MąąĖé┘ÉĪó┼┼├¹Ą╚ĪŻę²╚ļė╬æ“ŅÉĄ─═µĘ©Ż¼KeepįćłDūīė├æ¶ĮĶ┤╦┴¶Ž┬Ż╗į┌┼▄▓Įł÷Š░ųą╝ė╚ļĪ░äĪŪķ┼▄Ī▒Ż¼ūīė├æ¶┤·╚ļĪČšńŗųé„ĪĘĄ╚ų¬├¹IPŁhŠ│ųąŻ¼ęį│┴Į■╩ĮĄ─╗źäė¾w“×Ä═ų·ė├涣p╔┘▀\äėĄ─┐▌į’ĖąĪŻ

łDį┤Ż║ąĪ╝tĢ°

┴Ē═ŌŻ¼Keepę▓į┌─│ĘN│╠Č╚╔ŽŻ¼╗Ņ│╔┴╦ę╗éĆ│▒═µ╣½╦ŠĪŻ┐┤┐┤ąĪ╝tĢ°Īóķe¶~╔Ž’L├ęĄ─Ī░Keep¬ä┼ŲĪ▒Ż¼×ķ┴╦╝żäŅė├æ¶┼▄▓ĮŻ¼KeepįOėŗ│÷┴╦ę╗ŽĄ┴ąŠ½├└Ą─¬ä┼ŲŻ¼ų╗ėą┼▄ē“┴╦Ą─ė├æ¶▓┼ėą┘YĖ±┘Å┘IĪŻ▀@ĘN╩š▓ž╩ų▐k╩ĮĄ─═µĘ©Ż¼ę▓╩ŪKeep┴¶ūĪė├æ¶┼¼┴”Ą─ę╗▓┐ĘųĪŻ

Č°ī”ė┌KeepüĒšfĄ─┴Ēę╗éĆ└¦Š│╩ŪŻ¼ė├æ¶▓╗É█▀\äė▓╗ąąŻ¼╠½É█▀\äė┴╦ę▓▓╗ąąŻ¼╦¹éāĢ■▀xō±ū▀│÷KeepŻ¼╚źĖ³ÅVķ¤ĪóĖ³Š▀Į╗╗źąįĄ─▀\äėł÷ĪóĮĪ╔ĒĘ┐Õæ¤ÆĪŻ

ī”┤╦Ż¼Keep═Ų│÷┴╦ŠĆŽ┬ĮĪ╔ĒĘ┐KeeplandŻ¼įćłDĮĶ┤╦ą╬│╔ķ]ŁhĪŻ▓╗▀^▀Ć║├Ż¼─┐Ū░Keep╚į╠Äį┌═Ųäėė├æ¶É█╔Ž▀\äėĄ─ļAČ╬ĪŻ

╚ń║╬Ę└ų╣ųžĄĖPelotonĖ▓▐HŻ┐

į┌▀fĮ╗šą╣╔Ģ°ų«Ū░║▄ķLę╗Č╬ĢrķgŻ¼Keepę╗ų▒įćłDĮo╚╦éā┴¶Ž┬ųąć°░µPelotonĄ─ėĪŽ¾ĪŻ▀@╩Ūę╗╝ę├└ć°Ą─ŠĆ╔ŽĮĪ╔Ē╣½╦ŠŻ¼æ{ĮĶų°äėĖąå╬▄ćė▓╝■+šn│╠Ą──Ż╩ĮŻ¼į┌2020─ĻŪ░║¾▒¼╗ĪŻį┌ĮĪ╔ĒąĶŪ¾Ž“ŠĆ╔Ž▐DęŲĄ──ŪČ╬ĢrķgŻ¼Peloton▓╗āH«aŲĘ┘uĄ├║├Ż¼ę▓ÅV╩▄┘Y▒Š╩ął÷īÖÉ█Ż¼╣╔Ų▒╩ąųĄę╗Č╚│¼▀^500ā|├└į¬ĪŻ

Ą½ļSų°ŠĆ╔ŽĮĪ╔ĒąĶŪ¾Ą─£p═╦Ż¼PelotonĄ─śI┐ā┤¾Ę∙Ž┬╗¼Ż¼2022─ĻĖ³╩Ū┤¾Ę∙▓├åTŻ¼╩ąųĄš¶░lĮ³90%ĪŻ╚ńĮ±Ą─KeepŻ¼ļm╚╗║═ŠĆ╔ŽĮĪ╔Ē═╦│▒Ą─╩▄║”š▀PelotonįŌė÷ŽÓĘ┬Ż¼Ą½į┘ę▓▓╗Ģ■─├Peloton│÷üĒūį▒╚┴╦ĪŻ

╚ń║╬▒▄├Ōū▀╔ŽPelotonĄ─└Ž┬ĘŻ¼▓┼╩ŪKeepąĶę¬├µ┼RĄ─å¢Ņ}ĪŻ

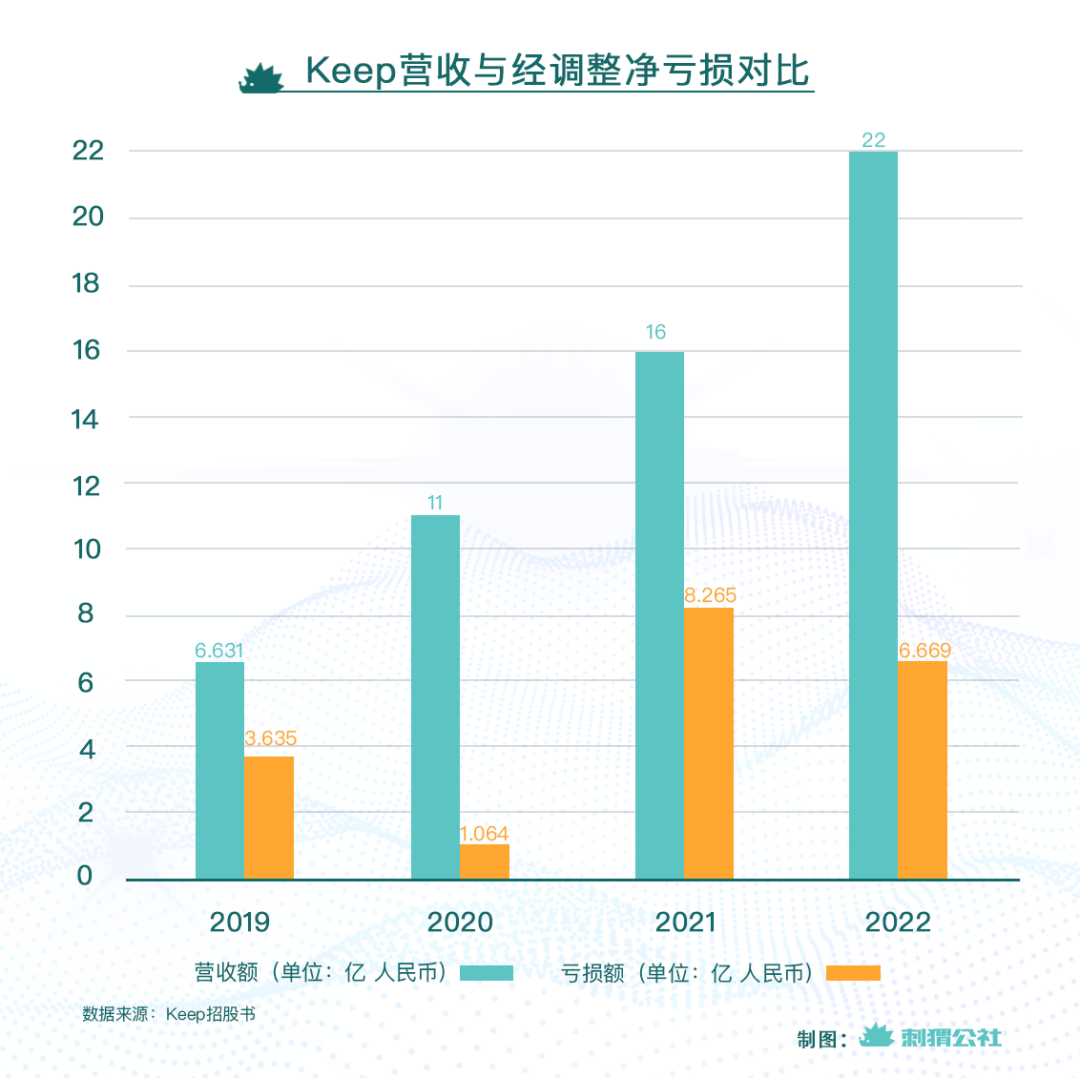

į┌┤╠Ō¼╣½╔ń┐┤üĒŻ¼KeepąĶę¬ū÷Ą─Ą┌ę╗╝■╩┬Ż¼╚į╩ŪīóŲõūį╔Ē┤“įņ│╔×ķę╗éĆėąė»└¹─▄┴”Ą─╣½╦ŠĪŻ2019─ĻĄūęįüĒŻ¼KeepĄ─ĀI╩šÅ─6.6ā|į÷ķLĄĮ22ā|Ż¼Ą½Č╝╠Äė┌ā¶╠ØōpĀŅæBŻ¼├┐─ĻĮøš{š¹║¾Ą─ā¶╠Øōpę▓▀_öĄā|Ż¼į┌2022─ĻĄū▀_ĄĮ┴╦6.669ā|Ż¼┐é¾w╔Ž┐┤╬┤ęŖ├„’@╩ššŁĪŻ

ę“┤╦Ż¼▒M┐ņĪ░┼ż╠ØĪ▒Ż¼į┌ŠĆ╔ŽĮĪ╔ĒĄ─┴„┴┐Ė▀│▒═╦╚źų«║¾▒Ż│ų┴╝║├Ą─įņč¬─▄┴”Ż¼ī”ė┌KeepČ°čįų┴ĻPųžę¬ĪŻ

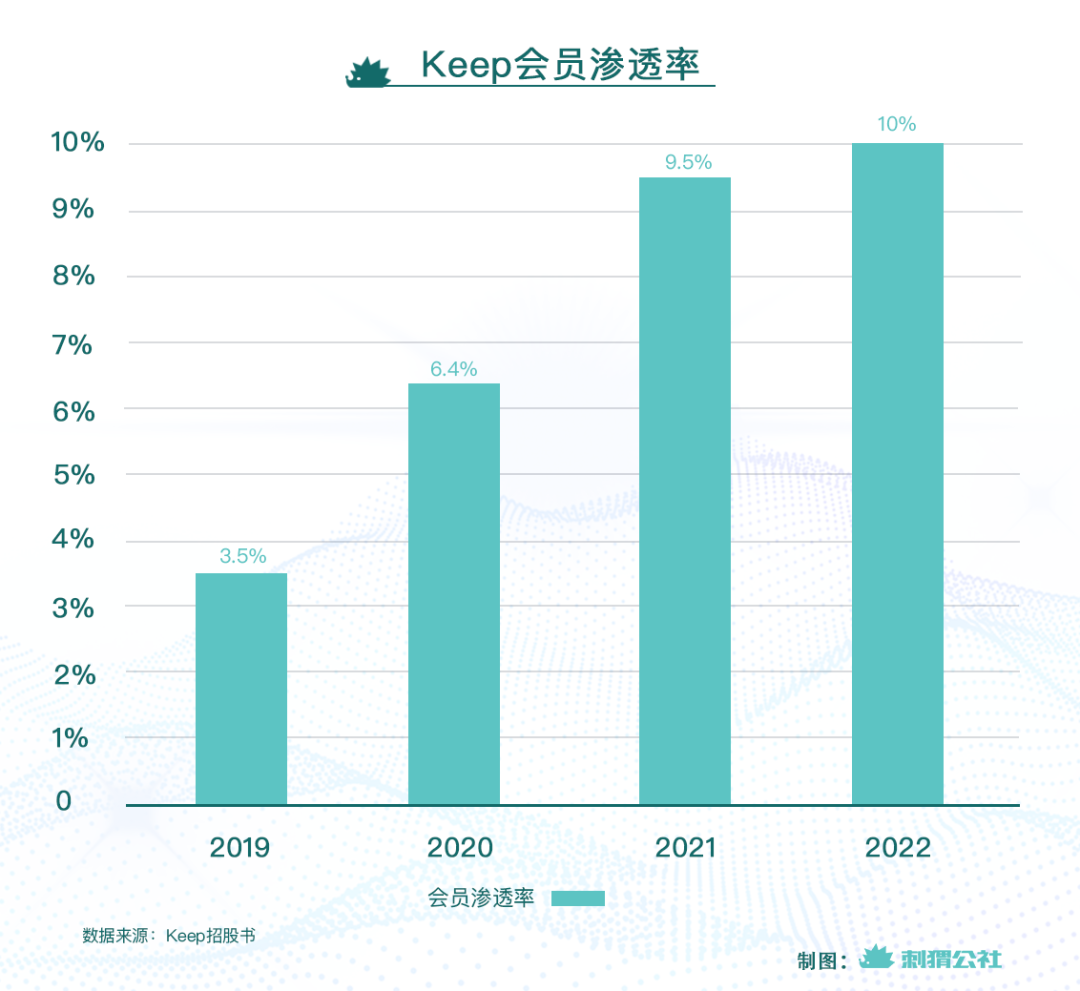

Ųõ┤╬Ż¼Keep═¼śėąĶę¬└^└m╠ß╔²Ģ■åTØB═Ė┬╩Ż¼╝ė┐ņīó├Ō┘Mė├æ¶▐D╗»×ķĢ■åTė├æ¶Ż¼▓┼ėą┐╔─▄╩žūĪė├æ¶╗∙▒Š▒PŻ¼×ķų«║¾Ą─Ģ■åTĖČ┘M▐D╗»ū÷£╩éõĪŻ▀@ę╗³cKeepį┌▀^╚źÄū─Ļū÷Ą├▒╚▌^║├Ż¼Å─2019─ĻĄūĄ─3.5%╠ß╔²ĄĮ┴╦2022─ĻĄūĄ─10%ĪŻ

ī”┤╦Ż¼ā╚╚▌║═Ģ■åT╩Ū├▄▓╗┐╔ĘųĄ─ĪŻ▒╚╚ńŻ¼KeepĄ─╗źäėų▒▓źšnų╗ėąĢ■åTė├æ¶▓┼┐╔ęįė^┐┤Ż¼▀@ĘNĪ░└Ł┐═Ī▒ĘĮ╩Į┼cķLęĢŅlŲĮ┼_ėąą®ŽÓ╦ŲŻ¼ąĶę¬▓╗öÓį÷ÅŖā╚╚▌─▄┴”Ż¼ęįĖ³ČÓĪóĖ³║├Ą─ų▒▓źšnĄ╚ā×┘|ā╚╚▌Ż¼╬³ę²Ģ■åTė├æ¶ĖČ┘MĪŻ

PelotonĮo│÷Ą─┴Ēę╗éĆåó╩Š╩ŪŻ¼å╬╝ā┐┐ę╗ŅÉė▓╝■Īóę╗ŅÉā╚╚▌Ż¼Ųõė├æ¶╚║¾wę▓╩╝ĮKėąŽ▐ĪŻę╗╝ęĮĪ╔ĒĘ┐ų╗ėą┼▄▓ĮÖCę╗éĆĒŚ─┐╩Ū▓╗ąąĄ─Ż¼═¼śėŻ¼ę╗╝ęŠĆ╔ŽĮĪ╔ĒŲĮ┼_Ż¼ę▓▓╗─▄ų╗╠ß╣®äėĖąå╬▄ć╗“š▀╠°▓┘Ą╚ę╗ŅÉā╚╚▌ĪŻ

¤o¬Üėą┼╝Ż¼║═PelotonĄ─┤¾öĪŠųŅÉ╦ŲŻ¼2022─Ļ┤¾╗Ą─╠°▓┘▀_╚╦äóĖ¹║ĻŻ¼į┌2023─ĻĄ─ė░Ēæ┴”ęÓ┤¾▓╗╚ńŪ░ĪŻ▀@ėąĢr┤·Ą─įŁę“Ż¼Ą½┐╔ęį░l¼FŻ¼ų╗ėą╚½ĮĪ╔ĒŲĘŅÉĮøĀIĪóÅVšąĖ„ŅÉĮĪ╔Ēā╚╚▌▀_╚╦Ż¼▓┼─▄ūīKeepĖ³║├Ąž╗ŅŽ┬╚źĪŻ

2019─Ļ9į┬Ż¼Peloton╔Ž╩ąę╗ų▄Š═ĖµŲŲ░lŻ¼╩ąųĄš¶░lĮ³18ā|├└į¬ĪŻ╚ńĮ±Ż¼«öKeepĮKė┌šŠĄĮ╔Ž╩ąŪ░ę╣Ą─╣سc╔ŽŻ¼▒M╣▄ø]ėą┴╦ŠĆ╔Ž┴„┴┐┤¾▒¼░lĄ─ÖCĢ■Ż¼Ą½═Ļ╚½┐╔ęį├■ų°Peloton▀^║ėĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║