ŅAŲ┌£p╚§Ż¼ąąśI(y©©)ā╚(n©©i)ŠĒŻ¼2023Ž┬░ļ─Ļ╔╠śI(y©©)į§├┤ū÷Ż┐

│÷ŲĘ/┬ō(li©ón)╔╠VIPīŻŽĒŅlĄ└

ū½╬─/ĘĮ║■

Ą┌ę╗Īó╔Ž░ļ─Ļ║Ļė^Įø(j©®ng)Ø·īė├µŻ║Įø(j©®ng)Ø·│ų└m(x©┤)╗ųÅ═Ż¼įŌė÷ČÓéĆ═┤³cĪŻ

1Īó║¾ę▀ŪķĮø(j©®ng)Ø·│ų└m(x©┤)╗ųÅ═Ż¼Ą½┐é¾wį÷ķLä▌Ņ^▌^×ķĄ═├įŻ¼═Č┘YĪóŽ¹┘MĪóā¶│÷┐┌╚²±{±R▄ćäė┴”▓╗ūŃĪŻ

ō■(j©┤)č®Ū“žöĮø(j©®ng)ł¾Ą└Ż¼ć°ā╚(n©©i)1╝ŠČ╚GDPį÷╦┘│¼ŅAŲ┌╗ž╔²Ż¼2023─Ļ1╝ŠČ╚GDPš²į÷ķL4.5%Ż¼ŅAŲ┌į÷ķL4%Ż¼▌^2022─Ļ4╝ŠČ╚į÷╦┘╗ž╔²1.6%Ż¼į┌╚ź─Ļ═¼Ų┌Ė▀╗∙öĄ(sh©┤)Ą─ŪķørŽ┬▒Ē¼F(xi©żn)║├ė┌ŅAŲ┌Ż¼ŲõųąĄ┌╚²«a(ch©Żn)śI(y©©)═¼▒╚į÷ķL5.4%Ż¼į÷╦┘▌^┐ņŻ¼’@╩ŠĘ■äšśI(y©©)ķ_─Ļ├„’@╗ž╔²Ż¼Č°╣żśI(y©©)╔·«a(ch©Żn)š¹¾wą▐Å═▌^┬²ĪŻ

2Īóųą«a(ch©Żn)ļAīėŽ┬ēŗŻ¼ųąć°▀M╚ļMą═╔ńĢ■ĪŻ

ōĒėąĘ┐«a(ch©Żn)×ķų„Ą─╦∙ų^ųą«a(ch©Żn)ļAīėŻ¼į┌Ę┐Ąž«a(ch©Żn)š{(di©żo)┐ž║═Ę┐ār┐ņ╦┘Ž┬ąąų«Ž┬Ż¼│╔×ķūŅ×ķ╩¦ęŌĄ─╚╦╚║ĪŻ▒ŠüĒųą«a(ch©Żn)éāę²ęį×ķ║└Ą─┘Y«a(ch©Żn)ārųĄŻ¼čĖ╦┘┘HųĄŻ¼į┌Ę┐Ąž«a(ch©Żn)Īó╗ź┬ō(li©ón)ŠW(w©Żng)┤¾╣½╦ŠŠ═śI(y©©)Ą─Ė▀╝ē░ūŅI╔§ų┴ĮŅI╩¦śI(y©©)Ž┬ŹÅ║¾Ż¼Ę┐┘J¤oĘ©āö▀Ćī¦ų┬┘Y▓╗Ąųé∙Ż¼ę╗ę╣ų«ķg£S×ķ¤o«a(ch©Żn)ļAīėĪŻ

Ė╗įŻļAīė║═Ą═╩š╚ļļAīėū„×ķā╔Č╦Ż¼ųą«a(ch©Żn)ļAīėį┌Ę┐Ąž«a(ch©Żn)┼▌─Ł┘HųĄ║═Ž┬ŹÅ┤¾│▒ø_ō¶ų«Ž┬čĖ╦┘Ž┬│┴ĪŻ

3Īó═Č┘YĪóĘ┐Ąž«a(ch©Żn)Īó╗ź┬ō(li©ón)ŠW(w©Żng)Ą╚ų„┴„ąąśI(y©©)│ų└m(x©┤)Ą═├įŻ¼Š═śI(y©©)╩ął÷▓╗śĘė^Ż¼╩¦śI(y©©)┬╩╚į╚╗ŠėĖ▀▓╗Ž┬ĪŻ

ČÓĘĮ├µŠC║ŽįŁę“Ż¼▓╗╣▄╩Ū│÷┐┌Ą─ć°ļH╩ął÷╗“╩Ūć°ā╚(n©©i)Ž¹┘M╩ął÷Ż¼Ų¾śI(y©©)╩ął÷├µ┼RŠ▐┤¾┐╝“ׯ¼Ę┐Ąž«a(ch©Żn)┤¾┴”š{(di©żo)┐žų«Ž┬│╩▒└╦·ų«ä▌Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)├µ┼R╠¶æ(zh©żn)║═┤¾▓├åTŻ¼ųŲįņśI(y©©)├µ┼R▐D(zhu©Żn)ą═╔²╝ēē║┴”ĪŻ▓óŪę├┐─Ļ│¼▀^Ū¦╚f┤¾īW╔·ū▀╔Ž╔ńĢ■Ż¼Š═śI(y©©)┬╩╔§ų┴▓╗ĄĮ20%Ż¼«ģśI(y©©)ęŌ╬Čų°╩¦śI(y©©)ĪŻō■(j©┤)ėąĻPöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗŻ¼2023─Ļ╔Ž░ļ─ĻĄ─╩¦śI(y©©)┬╩│¼▀^20%ĪŻ2023─Ļ6į┬15╚š╔Ž╬ńŻ¼ć°ą┬▐k┼eąąą┬┬ä░l(f©Ī)▓╝Ģ■Ż¼ć°╝ęĮy(t©»ng)ėŗŠųą┬┬ä░l(f©Ī)čį╚╦Īóć°├±Įø(j©®ng)Ø·ŠC║ŽĮy(t©»ng)ėŗ╦Š╦ŠķLĖČ┴ĶĢ¤╣½ķ_öĄ(sh©┤)ō■(j©┤)ĘQŻ¼ŪÓ─Ļ╚╦«öųą╩¦śI(y©©)Ą─┐é╣▓600ČÓ╚fŻ¼16-24Üqä┌äė┴”š{(di©żo)▓ķ╩¦śI(y©©)┬╩×ķ20.8%ĪŻ

4ĪóŽ¹┘MŅAŲ┌╚į╚╗▒»ė^Ż¼Ž¹┘Mäė─▄▓╗ūŃĪŻ

ę╗ĘĮ├µ╩ŪŻ¼Š═śI(y©©)ą╬ä▌├µ┼RŠ▐┤¾ē║┴”Ż¼║▄ČÓŲ¾śI(y©©)▓├åTĮĄąĮŻ¼Ž¹┘Mš▀╩š╚ļ┤¾┤¾ĮĄĄ═Ż╗

┴Ēę╗ĘĮ├µŻ¼═Č┘YĘĮ├µ░³└©╣╔╩ąĪóĘ┐Ąž«a(ch©Żn)Ą╚ĘĮ├µŠ∙╬┤«a(ch©Żn)╔·╗žł¾Ż¼╔§ų┴▒╗╔Ņ╔Ņ╠ū└╬ŲõųąĪŻ

į┘š▀Š═╩ŪĮø(j©®ng)Ø·╗ųÅ═╚į╩ŪķLŲ┌Č°ŲDŠ▐Ą─╚╬䚯¼Įø(j©®ng)Ø·░l(f©Ī)š╣╚įėą▌^┤¾▓╗┤_Č©ąįŻ¼Ž¹┘MŅAŲ┌╚į╚╗Ų½▒»ė^ĪŻŠė├±Šo┐sŽ¹┘MŻ¼╝ė┤¾ā”ąŅŻ¼Ę└ĘČ╬┤üĒų«ąĶŻ¼│╔×ķ«öŪ░┤¾╝ę▓╗╝sČ°═¼Ą─▀xō±ĪŻ

ė├═©╦ūĄ─įÆüĒųvŻ¼Š═╩Ū└Ž░┘ąš┐┌┤³ø]╩▓├┤ÕXŻ¼Ų¾śI(y©©)╚šūė▀^Ą├║▄ŲDļyŻ¼š■Ė«ę▓ø]╩▓├┤ÕXŻ¼┴Ē═Ōę╗ĘĮ├µĖ╗╚╦ėąÕXĄ½╩Ū▓╗│÷╩ųĪó▓╗═Č┘YŻ¼╦∙ęįŽ¹┘M║══Č┘Y╗∙▒Šø]ėą┤¾Ą─Ų╔½ĪŻ╩▄ĄĮųą├└─”▓┴║═ć°ļHĮø(j©®ng)Ø·Ą═├ęė░ĒæŻ¼ć°ļH╩ął÷ąĶŪ¾£p╚§▓óį┌ų▓Į├ōŃ^Ż¼│÷┐┌ĘĮ├µę▓╩▄ĄĮ▌^┤¾ė░ĒæĪŻ┐é¾wüĒšfŻ¼ć°ļH╩ął÷Ą─ÕX▀M▓╗üĒŻ¼└Ž░┘ąšĪóŲ¾śI(y©©)Īóš■Ė«╗∙▒Šø]ÕXĪŻ▀@┐╔─▄ąĶę¬│ų└m(x©┤)▌^ķLĄ─ę╗Č╬ĢrķgŻ¼Š═┐┤║Ļė^Įø(j©®ng)Ø·š■▓▀║═žøÄ┼š■▓▀┤╠╝żī”╩ął÷─▄ŲČÓ┤¾ū„ė├ĪŻ

Ą┌Č■Īó╔Ž░ļ─Ļ╔╠śI(y©©)ĘĮ├µŻ║╔╠śI(y©©)╣®Įo£p╦┘Ż¼ā╔Č╦┤¾ųąķgŽ┬│┴ĪŻ

1Īó┘Å╬’ųąą─ķ_ĄĻä▌Ņ^Ę┼ŠÅĪŻ

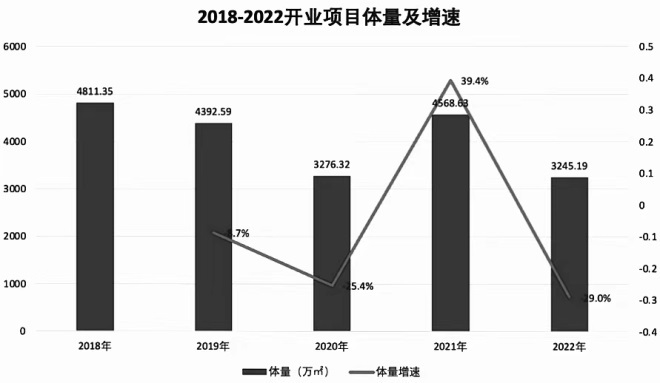

ō■(j©┤)Įy(t©»ng)ėŗŻ¼2023─Ļ╚½ć°öMķ_śI(y©©)┘Å╬’ųąą─▀_588éĆŻ¼¾w┴┐╝s5201╚f®OŻ¼äō(chu©żng)Ž┬2018─ĻęįüĒöMķ_śI(y©©)┴┐ą┬Ą═Ż¼āHūŅĖ▀ĘÕĄ─2021─ĻöMķ_śI(y©©)Ą─ę╗░ļĪŻ

2Īó╔╠śI(y©©)┐é¾w╣®ĮoŲ½┤¾Ūę┤µį┌ĮYśŗąį├¼Č▄ĪŻ

ųąć°╔╠śI(y©©)┐é¾w╩Ū╣®┤¾ė┌Ū¾Ż¼▓óŪę┤µį┌ģ^(q©▒)ė“ĮYśŗąį├¼Č▄Ż¼┤¾ą═│Ū╩ą╣®Įo┴┐┤¾ĖéĀÄ╝ż┴ęŻ¼ąĪ│Ū╩ą╔╠śI(y©©)ą╬æB(t©żi)▌^×ķ┤ųĘ┼£■║¾Ė·▓╗╔ŽąĶŪ¾ĪŻ

╔╠śI(y©©)┤µį┌▌^┤¾║╦ą─å¢Ņ}Ż¼Š═╩Ū╔╠śI(y©©)═¼┘|(zh©¼)╗»▒╚▌^ć└ųžŻ¼ČÓöĄ(sh©┤)╩Ū▀BµiÅ═ųŲŻ¼Ū¦Ų¬ę╗┬╔šš▒Šą¹┐ŲŻ¼Ž¹┘Mš▀╣õŲüĒø]ėąęŌ╦╝Īóę▓┘I▓╗╔Ž¢|╬„ĪŻ▀@ĘN╣żśI(y©©)╗»▀ē▌ŗųŲįņ│÷üĒĄ─╔╠śI(y©©)Ż¼š²ų▓Į▒╗Ž¹┘Mš▀ÆüŚēĪŻ

3Īó╔▌│▐ŲĘ┘Å╬’ųąą─║═ŖW╚R╩ął÷Ż¼ę╗Ė▀ę╗Ą═ā╔ŚlŠĆ│╩¼F(xi©żn)╔Ž╔²┌ģä▌ĪŻ

į┌ę▀Ūķ╚²─ĻųąŻ¼╔▌│▐ŲĘ╔╠śI(y©©)Äū║§ø]ėą╩▄ĄĮė░ĒæŻ¼Ę┤Č°─µä▌╔ŽōPĪŻ2022─Ļ│¼▀^200ā|╔╠śI(y©©)¾w│¼▀^3╝ęŻ¼Š∙×ķ╔▌│▐ŲĘ╔╠śI(y©©)ĪŻ═¼ĢrŖW╠ž╚R╦╣Ż¼▀@ĘN▒╚▌^ąĪ▒ŖĄ─╔╠śI(y©©)ą╬æB(t©żi)Ż¼į┌ę▀Ūķų«║¾╗ųÅ═ä▌Ņ^čĖ├═─µä▌į÷ķLŻ¼į┌2022─Ļ║═äéäé▀^╚źĄ─╔Ž░ļ─ĻŠ∙ėą▌^║├▒Ē¼F(xi©żn)ĪŻ

2023 ─Ļę┴╩╝Ż¼╔▌│▐ŲĘąąśI(y©©)į┌ųąć°╩ął÷▓╝ŠųĄ─▓ĮĘźęčĮø(j©®ng)├„’@╠ß╦┘Ż¼šlę▓▓╗ŽļÕe▀^ųžą┬ķ_Ę┼ų«║¾Ą─╝t└¹ĪŻĘ©ć°╔▌│▐ŲĘŠ▐Ņ^É█±R╩╦╚šŪ░īó─ŽŠ®Ą┬╗∙ĄĻõü▀Mąą┴╦═žĄĻ║¾ųžåóŻ¼įōŲĘ┼Ų╚ź─Ļ▀Ć╩ū┤╬▀M±v║ė─ŽŻ¼į┌ÓŹų▌ķ_įO┴╦╩ū╝ęķTĄĻĪŻęŌ┤¾└¹╔▌│▐ŲĘŲĘ┼Ų Versace ätį┌│╔Č╝Īó║╝ų▌Īó╔Ņ█┌║═─ŽŠ®╦─│Ūę╗┐┌ÜŌ▀Bķ_╬Õ╝ę╚½ą┬Š½ŲĘĄĻŻ¼Ęųäe╬╗ė┌│╔Č╝ SKPĪó│╔Č╝Ńy╠®ųąą─ in99Īó║╝ų▌║■×IŃy╠® in77Īó╔Ņ█┌╚fŽ¾│Ū║═─ŽŠ®Ą┬╗∙ÅVł÷ĪŻ

Å─ķ_ĄĻŪķørüĒ┐┤Ż¼╔▌│▐ŲĘ╔╠śI(y©©)╝ė╦┘▓╝ŠųŻ¼ć°ā╚(n©©i)ā╔┤¾Š▐Ņ^╚AØÖ╚fŽ¾║═SKP╝ė┐ņī”Ž┬│┴╩ął÷Ą─┬õūė▓╝ŠųŻ¼Ė█┘YŽĄą┬°Ö╗∙Ż©IFCŻ®Īó╠½╣┼Ż©╠½╣┼└’Ż®ĪóŽŃĖ█ų├ĄžŻ©ųąŁh(hu©ón)Īó╣ŌŁh(hu©ón)Ż®Īó║Ń┬ĪĄ╚ę▓ūźŠoōīŖZą┬ę╗ŠĆ╩ął÷ĪŻ

─┐Ū░Ż¼╚AØÖ╚fŽ¾╔·╗ŅŲņŽ┬ų„ę¬ėą╚fŽ¾│ŪĪó╚fŽ¾ģRęį╝░╚fŽ¾╠ņĄž╚²┤¾«a(ch©Żn)ŲĘŠĆŻ¼Įžų┴2022─Ļ12į┬31╚šŻ¼╚AØÖ╚fŽ¾╔·╗ŅŲņŽ┬į┌ĀI┘Å╬’ųąą─▀_86ū∙ĪŻō■(j©┤)Įy(t©»ng)ėŗŻ¼2023─Ļ╚AØÖ╚fŽ¾╔·╗ŅöMķ_śI(y©©)Ą─ĒŚ─┐▀_12éĆĪŻ

4Īó┘Å╬’ųąą─┐šõü┴┐ä▌Ņ^ėą╦∙ȶųŲŻ¼Ą½┴Ń╩█śI(y©©)æB(t©żi)╚į▓╗śĘė^ĪŻ

Å─╔╠śI(y©©)¾w┐═┴„║═õN╩█üĒšfŻ¼1-2į┬Ę▌Ą├ĄĮ▒¼░l(f©Ī)Ż¼ę╗ĘĮ├µ╩Ūę▀ŪķĮY╩°Ż¼┴Ēę╗ĘĮ├µ»B╝ė▐r(n©«ng)Üv┤║╣Ø(ji©”)ĪŻ▀M╚ļ3-6į┬Ę▌Ż¼┐═┴„║═õN╩█ų▓Įš{(di©żo)š¹ĄĮę╗éĆ▌^×ķŲĮĄŁĄ─ĀŅæB(t©żi)Ż¼│²┴╦▓═’ŗ═ŌŲõ╦¹śI(y©©)æB(t©żi)╗ųÅ═Č╚┤¾ų┬ŽÓ«öė┌2019─Ļ6-7│╔ĪŻ

ō■(j©┤)ŽÓĻP╩ął÷š{(di©żo)蹯¼│²┴╦ē┼öÓą═╔╠śI(y©©)ĒŚ─┐░³└©╔▌│▐ŲĘ╔╠śI(y©©)║═ŖW╠ž╚R╦╣Ż¼Ųõ╦¹ųąķg▓┐ĘųĄ─┘Å╬’ųąą─Ż¼ļm╚╗Įø(j©®ng)Üv░ļ─ĻĄ─šą╔╠ča│õŻ¼ČÓöĄ(sh©┤)▀Ć┤µį┌ę╗Č©┐šõüėÓ┴┐ĪŻę╗ĘĮ├µ╩Ū▀ģĮŪČ╦Ņ^õü╬╗Ż¼┴Ēę╗ĘĮ├µ┴Ń╩█ŲĘ┼ŲĄ¶õü┬╩Ė▀Ż¼Ą½šą╔╠┬╩▓╗╩Ū║▄Ė▀ĪŻŲõųąėąéĆųžę¬įŁę“Š═╩Ūą┬▀MŲĘ┼Ų╠ß╣®Ą─ūŌĮŚl╝■▌^įŁõü╬╗ūŌĮĄ═║▄ČÓŻ¼▓óŪę┴¶Įo╝ūĘĮĄ─▀xĒŚę▓▓╗ČÓĪŻ«ģŠ╣╔╠ł÷Ą─┐═┴„ĪóõN╩█╗∙▒ŠĘĆ(w©¦n)Č©į┌ŽÓī”╣╠Č©╦«ŲĮŻ¼ų▄▀ģŲĘ┼ŲõN╩█ę▓ėą├„’@╠ņ╗©░ÕŻ¼£y╦Ń│÷üĒ┐éūŌĮ│╔▒Šę▓▓╗Ģ■╠½Ė▀ĪŻ

5ĪóŲĘ┼ŲĻPĄĻ╚į╚╗į┌│ų└m(x©┤)Ż¼│²┴╦▓═’ŗśI(y©©)æB(t©żi)Ųõ╦¹ąąśI(y©©)ķ_ĄĻęŌįĖĖ³╝ėĄ═├įĪŻ

Įø(j©®ng)▀^┼cČÓöĄ(sh©┤)ŲĘ┼Ų£Ž═©Ż¼│²┴╦▓═’ŗśI(y©©)æB(t©żi)─▄ē“╗∙▒ŠĘĆ(w©¦n)Č©į┌ę╗éĆ▌^║├╦«ŲĮŠĆ╔ŽŻ¼┴Ń╩█ĪóĮ╠┼ÓĪó¾w“ץ╚ČÓöĄ(sh©┤)│²┴╦Č╠Ģ║Ą─1-2į┬Ę▌▒¼░l(f©Ī)═ŌŻ¼╗∙▒Šėų╗žĄĮ┴╦▌^Ą═Ą─╦«ŲĮŻ¼║▄ČÓ░┤ššįŁėąūŌ┘U│╔▒Š╦ŃĄ─įÆ╔§ų┴Č╝į┌╠Øōp▀ģŠē╔Ž┼Ū╗▓ĪŻ

ČÓöĄ(sh©┤)ŲĘ┼Ų2023─ĻĄ─ķ_ĄĻ▓▀┬į╩Ūā×(y©Łu)╗»¼F(xi©żn)ėąĄĻõü×ķų„Ż¼╔┘ķ_ĄĻĪóķ_║├ĄĻŻ¼Ū¾Š½Ū¾ĘĆ(w©¦n)ĪŻ╦∙ęįČ╚▀^1-2į┬Ę▌Ė▀ĘÕų«║¾Ż¼▀M╚ļ3-5į┬ŲĮĄŁŲ┌Ż¼╗∙ė┌ī”═Ō╩ął÷ŅAŲ┌ŲĘ┼Ųķ_╩╝╗žÜw▒Ššµ╦╝┐╝Ż¼įŁ▒Š╝─ŽŻ═¹ė┌Į±─Ļ╗ųÅ═į÷ķLĄ─ę▓▒╗┤“╗ž¼F(xi©żn)īŹŻ¼ķ_╩╝ĻPĄĻš{(di©żo)š¹Ż¼░³└©╠ØōpĄĻõü║═▓┐Ęųį┌ė»╠ØŠĆ╔ŽĄ─ĄĻõüĪŻ

Ą┌╚²ĪóŽ┬░ļ─Ļ╔╠śI(y©©)š╣═¹Ż║Ė▀Č╦═µ╝ęŽ┬│┴Ż¼╔╠śI(y©©)äō(chu©żng)ą┬ū▀ÅŖĪŻ

1ĪóŽ┬░ļ─ĻĮø(j©®ng)Ø·╚įį┌╣╚Ąū┼Ū╗▓ĪŻ

Ė„ĒŚĮø(j©®ng)Ø·┤╠╝żš■▓▀║═┤ļ╩®╝ė┤aŻ¼┐╝æ]š■▓▀ī”╩ął÷Ą─čėĢrą¦æ¬Ż¼Ž┬░ļ─ĻĮø(j©®ng)Ø·┤¾Ė┼┬╩╚įį┌╣╚Ąū┼Ū╗▓ĪŻ

2ĪóŽ¹┘MĮYśŗ│╩åĪŌÅą═ĮYśŗĪŻ

Ž¹┘MŅAŲ┌║═Ž¹┘M─▄┴”ø]ėą╠½┤¾Ė─╔ŲŻ¼äéąĶŽ¹┘M║═╔▌│▐Ž¹┘Mā╔Č╦┤¾ĪóųąķgĖ─╔Ųą═Ž¹┘MŽ┬╗¼ć└ųžĪŻ

3Īó2023╩Ū╔▌│▐ŲĘ┘Å╬’ųąą─öUÅłĄ─┤¾─ĻĪŻ

╔Ž░ļ─ĻŻ¼╠mų▌╚fŽ¾│ŪĪó╬õØh╚fŽ¾│ŪĪó─Ž▓²╬õ╔╠MALLķ_śI(y©©)Ż¼Ž┬░ļ─ĻŅAėŗķ_śI(y©©)Ą─╔▌│▐ŲĘ┘Å╬’ųąą─ėą╬õØhSKPĪó║╝ų▌ųąą─Īó─ŽŠ®ć°Įųąą─Ą╚ĪŻ

4ĪóĖ▀Č╦═µ╝ę╝ė╦┘▓╝Šų╩šĖŅą┬ę╗ŠĆĪŻ

ā╚(n©©i)┘Yā╔┤¾Š▐Ņ^║═Ė█┘YŽĄ╝ė┤¾ī”ą┬ę╗ŠĆĖ▀Č╦╩ął÷Ą─╩šĖŅŻ¼▓ó═©▀^žSĖ╗«a(ch©Żn)ŲĘŠĆÅ─Ė▀Č╦Ž¹┘MŽ“ųąĖ▀Č╦Ž¹┘MĖ▓╔wĪŻ

5ĪóŖW╚R│╩╔Ž╔²┌ģä▌ĪŻ

Ė▀Č╦Ž┬│┴Ż¼ŖW╚Rß╚ŲŻ¼ųąķg▓┐Ęų╔╠śI(y©©)╔·┤µŲDļyĪŻĘŪ║╦ą─ĄžČ╬ĪóųąÖnČ©╬╗┘Å╬’ųąą─╔·┤µĖ³╝ėŲDļyĪŻ

6Īó┤µ┴┐┘Y«a(ch©Żn)š¹║Ž╚į╩Ūųžę¬šnŅ}Ż¼▌p┘Y«a(ch©Żn)║Žū„▒╗Ųš▒ķĮė╩▄Ą½ķTÖæ╠ß╔²ĪŻ

Ž¹┘M┐é┴┐ŽÓī”ĘĆ(w©¦n)Č©Ż¼╔§ų┴┬įėąŽ┬╗¼ĪŻį┌╣®Įo╗∙▒ŠŲĮ║Ō╗∙ĄA╔ŽŻ¼2023─Ļ╚į╚╗ėą580+╝ęą┬ķ_╔╠śI(y©©)Ż¼─Ū├┤Š═Ģ■ėą▓╗╔┘╔╠śI(y©©)▒╗öD│÷╩ął÷ĪŻ

7Īóā×(y©Łu)┘|(zh©¼)┘Yį┤į┌Ž“ā×(y©Łu)┘|(zh©¼)ĒŚ─┐Š█önŻ¼ÅŖš▀Ė³ÅŖĪŻ

ŲĘ┼Ųķ_ĄĻĖ³╝ėųö╔„Ż¼╩žį┌ė»╠ØŠĆŻ¼ā×(y©Łu)ųą▀xā×(y©Łu)ĪŻ

8ĪóśI(y©©)æB(t©żi)ā╚(n©©i)╚▌ļSų°Ž¹┘MąĶŪ¾▓╗öÓ▀M╗»ĪŻ

│¼╩ąĪóĮĪ╔ĒĄ╚ąąśI(y©©)▓╗į┘╩Ū▒ž▀xĒŚŻ¼▓╗į┘╩Ū┤¾Č°ÅŖŻ¼│╩¼F(xi©żn)ąĪČ°Š½ĪóąĪČ°├└Ą─ą╬æB(t©żi)░l(f©Ī)š╣ĪŻć°ļH┐ņĢr╔ą▀xĒŚęčĮø(j©®ng)įĮüĒįĮąĪŻ¼ė░Ēæ┴”ę▓┤¾┤¾£p╚§ĪŻ

9Īóé„Įy(t©»ng)┘Å╬’ųąą─ų▓Į▒╗ÆüŚēŻ¼┘Å╬’ųąą─äō(chu©żng)ą┬▓Į╚ļą┬Ą─ļAČ╬ĪŻ

į┌▀^Č╚╣®ĮoĄ─╔╠śI(y©©)ąąśI(y©©)Ż¼é„Įy(t©»ng)Ą─┘Å╬’ųąą──Ż╩ĮęčĮø(j©®ng)┤ń▓ĮļyąąŻ╗╔╠śI(y©©)ķTÖæ▓╗öÓ╠ßĖ▀Ż¼ōQéĆĮŪČ╚Ż¼ōQéĆ╗ŅĘ©Ż¼╬─┬├╔╠śI(y©©)ĪóŖW╠ž╚R╦╣Īóų„Ņ}╔·╗Ņųąą─Ą╚ČÓśė╗»╔╠śI(y©©)äō(chu©żng)ą┬Ż¼š²į┌▓╗═¼│Ū╩ą╔Žč▌ĪŻ┤¾ų┬ėąęįŽ┬ūā╗»Ż║

Ż©1Ż®Č©┴x│Ū╩ą╬óČ╚╝┘Ż¼╔╠śI(y©©)įO╩®ą▌ķe╗»Ż╗

Ż©2Ż®╔╠śI(y©©)ų„Ņ}╗»Ż¼╔╠śI(y©©)┼cūį╚╗╔·æB(t©żi)╚┌║Žäō(chu©żng)ą┬Ż╗

Ż©3Ż®┴Ń╩█▒╚ųžĮĄĄ═Ż¼Ė³╝ėūóųžŠ½╔±╗»Ž¹┘MŻ╗

Ż©4Ż®Ė³╝ėūóųžŲĘ┼Ų╩ū▀MĪóā╚(n©©i)╚▌▓Ņ«É╗»║═ķTĄĻą╬Ž¾éĆąį╗»ĪŻ

ĮY╩°šZ

╔Ž░ļ─Ļ┐é¾wüĒšfŻ¼Įø(j©®ng)Üvķ_─ĻČ╠Ģ║▓©ĘÕų«║¾Ż¼╩ął÷╗ųÅ═▀h▓╗╝░ŅAŲ┌Ż¼╚²į┬Ę▌ų«║¾ę╗ų▒čė└m(x©┤)Ņjä▌Ż¼õN╩█║═ŅAŲ┌ø]ėą╩▓├┤▓©×æ║═¾@Ž▓ĪŻĮY║Ž╚╦┐┌│÷╔·äō(chu©żng)Üv╩Ęą┬Ą═ŪķørŻ¼«öŪ░╚╦┐┌ĮYśŗ▀M╚ļųą└Ž─Ļ╗»Ą─Šžą╬ĮYśŗĪŻ═¼ĢrŻ¼ļSų°ųą«a(ch©Żn)ļAīėĄ─Ž┬│┴Ż¼Ž¹┘MĮYśŗč▌ūā│╔Mą═ĮYśŗĪŻć°ā╚(n©©i)Ė▀╔▌Ēö╝ē╣čŅ^║═ć°ļHĖ▀╔▌Š▐Ņ^Ż¼╝ė┤¾ī”ć°ā╚(n©©i)Ž┬│┴╩ął÷▓╝Šų║═┬õūėŻ¼š²į┌Ė─ūā«öŪ░╩ął÷Ė±ŠųŻ¼▓óŪęī”ųąĄ═Č╦╔╠śI(y©©)«a(ch©Żn)╔·ĮĄŠS┤“ō¶ĪŻ

į┌įĮüĒįĮā╚(n©©i)ŠĒĄ─╩ął÷Ż¼Ž¹┘Mš▀▓╗öÓ▒╗Į╠╗»ĪóŲš╝░Ż¼╩▓├┤╩Ū║├Ą─╔╠śI(y©©)Īó╩▓├┤╩Ū║├Ą─Ę■䚯¼─Ļ▌pŽ¹┘Mš▀Äū║§ę╗č█Š═─▄┼ąöÓĪŻ╔╠śI(y©©)š²į┌Įø(j©®ng)╩▄üĒūį╔ŽŽ┬ė╬─╦ų┴╚½ĘĮ╬╗Ą─ć└Š■╩ął÷┐╝“ׯ¼╣®Įo▀^┴┐ĪóĖ▀Č╦Ž┬│┴ĪóŽ¹┘M£p╚§Īóķ_ĄĻęŌįĖĮĄĄ═Ż¼╔╠śI(y©©)ĖéĀÄĖ±Šųį┌Ė„ĒŚ─┐┴”┴┐▓®▐─ų«Ž┬Ż¼š²į┌┐ņ╦┘č▌ūāĪŻ

─µ╦«ąąų█▓╗▀Mät═╦Ż¼ÅŖĖéĀÄĖ±Šųų«Ž┬╬©ėą╔╠śI(y©©)äō(chu©żng)ą┬▓┼╩Ū═╗ć·Ą─Ę©īÜĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį