└ŅīÄĮ±─Ļ╩ąųĄ┐s╦«│¼70%Ż¼ĄĮĄūį§├┤┴╦Ż┐

üĒį┤/÷L╔╠

ū„š▀/╚²▌å

į°Ä¦Ņ^ŽŲŲĪ░ć°│▒Ī▒Ą─└ŅīÄŻ¼«ö(d©Īng)Ū░į┌┘Y▒Š╩ął÷š²Ž▌╚ļĪ░Ą═│▒Ī▒ĪŻ

12į┬11╚šŻ¼└ŅīÄ╣╔ār(ji©ż)┤¾Ą°▒Pųąę╗Č╚Ą°│¼16%Ż¼ų┴17.88Ė█į¬Ż¼äō(chu©żng)2020─Ļ3į┬ęįüĒą┬Ą═ĪŻėą╚żĄ─╩ŪŻ¼«ö(d©Īng)╚š╩ąųĄš¶░l(f©Ī)85ā|Ė█į¬Ż¼▀h(yu©Żn)│¼═¼ę╗Ģr(sh©¬)ķg║─┘Y22ā|Ė█į¬į┌ŽŃĖ█┘IśŪĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼└ŅīÄĄ─╣╔ār(ji©ż)ęčĪ░Ą°Ą°▓╗ą▌Ī▒ĪŻÅ──Ļ│§Ą─65.222Ė█į¬/╣╔╦ŃŲŻ¼ų┴Į±ę襰╚ź72%Ż¼╩ąųĄōp╩¦1200ā|Ė█į¬Ż¼│╔×ķĮ±─Ļ║Ń╔·ųĖöĄ(sh©┤)ųą▒Ē¼F(xi©żn)ūŅ▓Ņ│╔Ęų╣╔ų«ę╗ĪŻ╔§ų┴į┌Į±─Ļ10į┬ĄūŻ¼└ŅīÄę“Ą┌╚²╝ŠČ╚śI(y©©)┐ā▓╗╝čŻ¼žö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝┤╬╚š╣╔ār(ji©ż)┤¾Ą°20.7%Ż¼å╬╚š╩¦╚ź165ā|Ė█į¬ĪŻ

į┌└ŅīÄ├µ┼R╣╔ār(ji©ż)▒®Ą°ĪóśI(y©©)┐āŽ┬╗¼Ą╚ŠĮŠ│Ą─═¼Ģr(sh©¬)Ż¼░▓╠żĪó╠ž▓ĮĄ╚ć°«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼Ųę▓▓╗║├▀^ĪŻŽ¹┘M(f©©i)š▀ęčī”(du©¼)ć°│▒ėąą®īÅ├└ŲŻævĪŻ│ąē║ų«Ž┬Ą─ć°«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲŻ¼šŠį┌«ö(d©Īng)Ū░Ą─╩«ūų┬Ę┐┌Ż¼ę¬║╬╚ź║╬Å─Ż┐

01

śI(y©©)┐āæKįŌĪ░╗¼ĶF▒RĪ▒

└Ž┼Ųć°žø└ŅīÄĄ─Ęųäeį┌2018─Ļ║═2021─ĻīŹ(sh©¬)¼F(xi©żn)Ī░│÷╚”Ī▒ĪŻ2018─ĻĢr(sh©¬)Ż¼Ųõæ{ĮĶŲņŽ┬ųąć°└ŅīÄ▀@ę╗Ė▀Č╦ūėŲĘ┼ŲŻ¼į┌╝~╝sĢr(sh©¬)čbų▄Ą─Ė▀š{(di©żo)┴┴ŽÓŻ¼╦▓ķgę²░l(f©Ī)ć°ā╚(n©©i)ĻP(gu©Īn)ūóĪŻ╚²─Ļ║¾Ą─2021─ĻŻ¼ę“ą┬Į«├▐╩┬╝■Ż¼└ŅīÄėŁüĒśI(y©©)┐ā?c©©)÷ķLĄ┌Č■┤║ĪŻ▒╦Ģr(sh©¬)Ż¼└ŅīÄĄ─śI(y©©)┐ā?c©©)?021─Ļ▀_(d©ó)ĄĮÄpĘÕŻ¼ĀI╩š225.72ā|į¬Ż¼═¼▒╚į÷ķL56.13%Ż╗ā¶└¹ØÖ40.11ā|į¬Ż¼═¼▒╚į÷ķL136.14%ĪŻ

Ą½2021─Ļ╚²╝ŠČ╚ęį║¾Ż¼└ŅīÄĄ─śI(y©©)┐ā?c©©)÷╦┘Š═▓╗öÓŽ┬╗¼ĪŻō?j©┤)└ŅīÄžö(c©ói)ł¾(b©żo)Ż¼2021─ĻQ3Īó2022─ĻQ3ęį╝░2023─ĻQ2Ż¼└ŅīÄ┴Ń╩█┴„╦«░┤─ĻĘųäeõøĄ├40%ų┴50%Ą═Č╬į÷ķLĪó10%ų┴20%ųąČ╬į÷ķLęį╝░10%ų┴20%Ą─ųąČ╬į÷ķLĪŻ

2022─Ļ└ŅīÄĄ─śI(y©©)┐ā?c©©)÷╦┘Ž┬╗¼Ė³╝ė├„’@ĪŻō■(j©┤)2022─Ļ─Ļł¾(b©żo)Ż¼└ŅīÄ«ö(d©Īng)─Ļ?du©¼)I╩šį÷╦┘═¼▒╚ĮĄų┴14.31%Ż¼ā¶└¹ØÖę▓āHīŹ(sh©¬)¼F(xi©żn)1.32%Ą─į÷ķLĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼└ŅīÄĀI╩š140.19ā|į¬Ż¼═¼▒╚į÷ķL12.98%Ż╗ā¶└¹ØÖ21.21ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.11%ĪŻ

Č°ā¶└¹ØÖŽ┬╗¼Ą─ūŅų„ę¬ę“╦žŻ¼╩Ū╣½╦Š×ķ┴╦┤┘õNŻ¼į┘┤╬╝ė┤¾ŠĆ╔ŽŠĆŽ┬Ū■Ą└Ą─┤“š█┴”Č╚Ż¼ī¦(d©Żo)ų┬├½└¹┬╩═¼▒╚Ž┬ĮĄ1.2pctĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼└ŅīÄĄ─ŲĮŠ∙┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)ģsÅ─2022─ĻĄ─55╠ņ╔Ž╔²×ķ57╠ņĪŻŲõžøŲĘĘeē║Ė³╝ėć└(y©ón)ųžŻ¼┤µžø×ķ21.2ā|į¬Ż¼═¼▒╚į÷ķL7.25%ĪŻš█┐█┼cÄņ┤µ╦«Øq┤¼Ė▀Ż¼ūī└ŅīÄĖ▀Č╦╗»Ą└┬Ęė·░l(f©Ī)┐▓┐└ĪŻ

▀M(j©¼n)╚ļ2023─ĻŻ¼═Č┘Yš▀┼cŽ¹┘M(f©©i)š▀ī”(du©¼)└ŅīÄśI(y©©)┐āŽ┬╗¼╦Ų║§ęčęŖ╣ų▓╗╣ųĪŻŠ▀¾wüĒ┐┤┤╦┤╬└ŅīÄ░l(f©Ī)▓╝2023─ĻĄ┌╚²╝ŠČ╚ł¾(b©żo)Ż¼ŲõõN╩█Ņ~ĪóŠĆŽ┬Ū■Ą└ĪóŠĆ╔ŽśI(y©©)äš(w©┤)Ą╚ĘĮ├µČ╝│÷¼F(xi©żn)┴╦į÷ķLĘ┼ŠÅ╗“Ž┬ĮĄĄ─ŪķørŻ¼Ž¹Žóę╗│÷Ż¼└ŅīÄ╣╔ār(ji©ż)æ¬(y©®ng)┬Ģ▒®Ą°Ż¼ę╗╠ņų«ā╚(n©©i)Š═š¶░l(f©Ī)┴╦1500ā|╩ąųĄĪŻ

Ė∙ō■(j©┤)└ŅīÄ2023─ĻĄ┌╚²╝ŠČ╚╣½Ėµ’@╩ŠŻ¼┴Ń╩█īė├µŻ¼└ŅīÄõN╩█³c(di©Żn)Ż©▓╗░³└©└ŅīÄYOUNGŻ®ė┌š¹éĆ(g©©)ŲĮ┼_(t©ói)ų«┴Ń╩█┴„╦«░┤─ĻõøĄ├ųąå╬╬╗öĄ(sh©┤)į÷ķLĪŻ

Ū■Ą└īė├µŻ¼ŲõŠĆŽ┬Ū■Ą└Ż©░³└©┴Ń╩█╝░┼·░l(f©Ī)Ż®õøĄ├Ė▀å╬╬╗öĄ(sh©┤)į÷ķLŻ¼Ųõųą┴Ń╩█Ż©ų▒ĮėĮø(j©®ng)ĀIŻ®Ū■Ą└õøĄ├20%-30%Ą═Č╬į÷ķLŻ¼┼·░l(f©Ī)Ż©╠žįSĮø(j©®ng)õN╔╠Ż®Ū■Ą└õøĄ├Ą═å╬╬╗öĄ(sh©┤)į÷ķLŻ¼ļŖ╔╠╠ōöMĄĻõüśI(y©©)äš(w©┤)õøĄ├Ą═å╬╬╗öĄ(sh©┤)Ž┬ĮĄĪŻ

Č°└ŅīÄ┴Ń╩█õøĄ├Ī░ųąå╬╬╗öĄ(sh©┤)į÷ķLĪ▒Ą─│╔┐āŻ¼┼c░▓╠ż¾wė²Īó╠ž▓Įć°ļHĪó361Č╚ą╬│╔┴╦ī”(du©¼)▒╚ĪŻ

Įžų┴2023─Ļ11į┬1╚šŻ¼░▓╠ż¾wė²Īó└ŅīÄĪó╠ž▓Įć°ļHĪó361Č╚╦─┤¾ć°«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲČ╝┼¹┬Č┴╦╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼ŲõųąŻ¼░▓╠ż¾wė²ų„ŲĘ┼Ų░▓╠ż┴Ń╩█═¼▒╚õøĄ├Ė▀å╬╬╗öĄ(sh©┤)š²į÷ķLŻ¼F(xi©żn)ILAŻ©ņ│śĘŻ®Ą─┴Ń╩█ĮŅ~═¼▒╚õøĄ├10%ų┴20%Ą═Č╬š²į÷ķLĪŻ

╠ž▓Įć°ļHų„ŲĘ┼Ų╠ž▓ĮŻ¼į┌2023─ĻĄ┌╚²╝ŠČ╚Ą─┴Ń╩█õN╩█(░³└©ŠĆ╔ŽŠĆŽ┬Ū■Ą└)½@Ą├Ė▀ļp╬╗öĄ(sh©┤)═¼▒╚į÷ķLĪŻŲ┌ā╚(n©©i)361Č╚ų„ŲĘ┼Ų«a(ch©Żn)ŲĘ┴Ń╩█Ņ~═¼▒╚õøĄ├╝s15%Ą─į÷ķLĪŻ▀@Č╝▒╚└ŅīÄ┴Ń╩█õøĄ├Ī░ųąå╬╬╗öĄ(sh©┤)į÷ķLĪ▒ę¬Ī░║├┐┤Ī▒ĪŻ

įńŲ┌╩«Ęų┐┤║├Ą─└ŅīÄĄ─┘Y▒Š╩ął÷Ż¼┐┤ĄĮ└ŅīÄśI(y©©)┐āČÓ┤╬Ž┬╗¼Ż¼╣╔ār(ji©ż)│ų└m(x©┤)Ž┬Ą°Ż¼╚ńĮ±ęčķ_╩╝ųö(j©½n)╔„ĪŻ─”Ė∙╩┐Ąż└¹Š═į┌ūŅą┬ł¾(b©żo)ĖµųąŽ┬š{(di©żo)┴╦ī”(du©¼)└ŅīÄ╬┤üĒ3─ĻĄ─ĀI╩š║═└¹ØÖŅA(y©┤)£yŻ╗─”Ė∙┤¾═©Ą─ł¾(b©żo)ĖµęÓīó└ŅīÄĮ±─Ļų┴║¾─Ļė»└¹ŅA(y©┤)£yŽ┬š{(di©żo)Ż╗┤¾║═ätų▒Įė░č└ŅīÄĄ─═Č┘Yįu(p©¬ng)╝ē(j©¬)Å─Ī░┘I╚ļĪ▒Ž┬š{(di©żo)ų┴Ī░│ųėąĪ▒ĪŻ

«ö(d©Īng)╚╗Ż¼▒M╣▄└ŅīÄ├µ┼RČÓųž└¦Š│Ż¼ŠW(w©Żng)Įj(lu©░)æ{ĮĶ░²┘H▓╗ę╗Ż¼Ą½Ųõ╚įėąę╗Č©Ą─ŲĘ┼Ų╗∙ĄA(ch©│)Ż¼Ųõ╦∙ė÷ĄĮĄ─└¦ļyŻ¼Ųõ╦¹ŲĘ┼Ųę▓ėąĪŻ

02

Ī░▌p┴┐Ī▒čą░l(f©Ī)Ż¼ĘeöĆÄņ┤µĪ░ųžé}Ī▒

└ŅīÄį÷╦┘ūā┬²Ą─įŁę“Ż¼ų„ę¬į┌ė┌Äņ┤µ▀^Ė▀Ż¼Ė▀Č╦«a(ch©Żn)ŲĘļy┘uŻ¼ųžĀIõN▌pčą░l(f©Ī)Ą╚ĘĮ├µĄ─ŠC║Žė░ĒæĪŻ

ō■(j©┤)2023─Ļųął¾(b©żo)’@╩ŠŻ¼└ŅīÄĄ─┤µžø╝s21.2ā|į¬Ż¼═¼▒╚į÷ķL7.25%Ż╗ŲĮŠ∙┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)ė╔2022─ĻĄ─55╠ņ╔Ž╔²ų┴57╠ņŻ¼žøŲĘĘeē║å¢Ņ}╔§╩Ūć└(y©ón)ųžĪŻČ°Äņ┤µļyŽ¹╗»Ż¼┼cŲõār(ji©ż)Ė±┼c«a(ch©Żn)ŲĘčą░l(f©Ī)ŽÓĻP(gu©Īn)ĪŻ

ĻP(gu©Īn)ė┌└ŅīÄ«a(ch©Żn)ŲĘār(ji©ż)Ė±Ą─įu(p©¬ng)šōŻ¼ėąā╔ĘN┬Ģę¶ĪŻę╗ĘN╩ŪĪ░└ŅīÄØqār(ji©ż)ļxūVĪ▒Ż¼ę╗ĘN╩ŪĪ░┤“š█Ģr(sh©¬)┘I║▄äØ╦ŃĪŻĪ▒Į±─ĻęįüĒĄ─Ė„┤¾┤┘õN╣Ø(ji©”)╚šŻ¼└ŅīÄČ╝▓╗Č©Ų┌┤“│÷Ī░š█╔Ž4š█Ī▒Ī░▓╗ų╣3š█Ī▒Ą─ĮĄār(ji©ż)ÓÕŅ^Ż¼▀@ę▓ī¦(d©Żo)ų┬Į±─Ļ╔Ž░ļ─Ļ└ŅīÄš¹¾w├½└¹┬╩▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ1.2%ĪŻ

ŲõīŹ(sh©¬)Ż¼ūį2018─Ļ▒¼╗ęįüĒŻ¼└ŅīÄ×ķ│ąĮėŠ▐┤¾┴„┴┐ĪóŽ“Ė▀Č╦▐D(zhu©Żn)ą═Īó╠ß╔²ŲĘ┼Ųęńār(ji©ż)Ż¼ė┌2021─ĻĖ▀Č╦¬Ü(d©▓)┴óŲĘ┼ŲLI-NING 1990Ż¼ār(ji©ż)Ė±ģ^(q©▒)ķgį┌800į¬ų┴5000į¬▓╗Ą╚Ż¼▓óį┌║Ń┬ĪÅVł÷Īó╚fŽ¾│ŪĪóSKPĄ╚ę╗ŠĆĪóą┬ę╗ŠĆĄ─║╦ą─╔╠╚”ķ_įO(sh©©)┴╦24╝ęų▒ĀIķTĄĻĪŻĄ½Ė▀Č╦ūėŲĘ┼ŲĄ─┬Ģ┴┐┼cõN┴┐Ż¼Ģ║Ģr(sh©¬)¤oĘ©ō╬Ų└ŅīÄĄ─┴Ēę╗Ų¼╠ņĪŻ

┼c└ŅīÄŅÉ╦ŲĄ─╠ž▓Į╝»łF(tu©ón)ĪŻ╠ž▓Į┴Ń╩█▒Ē¼F(xi©żn)ļm╚╗┐╔ė^Ż¼Ą½╠ž▓Įų„ŲĘ┼Ųė┌2023─ĻĄ┌╚²╝ŠČ╚Ą─┴Ń╩█š█┐█╦«ŲĮ×ķ7š█ų┴7.5š█Ż¼Ū■Ą└Äņ┤µų▄▐D(zhu©Żn)Ģr(sh©¬)ķg×ķ4éĆ(g©©)░ļį┬ų┴5éĆ(g©©)į┬ĪŻ┐╔ęį┐┤│÷Ż¼«a(ch©Żn)ŲĘ╣®Įo┤¾ė┌Ž¹┘M(f©©i)š▀ąĶŪ¾Ż¼╩ął÷Č╦└█ĘeÄņ┤µ▌^ČÓĪŻ

▒ŖČÓ╠ž▓ĮŠĆŽ┬ķTĄĻųąŻ¼ę▓ėąŅÉ╦Ųė┌└ŅīÄĄ─┤“š█┤┘õN╗Ņäė(d©░ng)ĪŻ▓┐Ęų╠ž▓Įę┬čØ╠ž╗▌Ī░╚²╝■╬Õš█Ī▒Ż¼┴”Č╚▌^┤¾ĪŻ

─ę└©Ė³ČÓŲĘ┼ŲĄ─░▓╠żŻ¼ę▓ąĶę¬ĮŌøQŲõ▓╗öÓį÷ķLĄ─Äņ┤µē║┴”ĪŻ┼c└ŅīÄŽÓ▒╚Ż¼░▓╠ż┤µžø╦«ŲĮĖ³Ė▀Īóį÷╦┘Ė³┐ņĪŻĖ∙ō■(j©┤)2023─Ļųął¾(b©żo)’@╩ŠŻ¼░▓╠żĄ─┤µžø▀_(d©ó)╚╦├±Ä┼64.87ā|į¬Ż¼ŲĮŠ∙Äņ┤µų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)×ķ124╠ņĪŻ

ŠC║ŽüĒ┐┤Ż¼Ė„┤¾ŲĘ┼ŲČ╝į┌═©▀^ĮĄār(ji©ż)Ė─╔ŲÄņ┤µŻ¼ūīŲĘ┼ŲīŹ(sh©¬)¼F(xi©żn)ķLŲ┌ų„┴xŻ¼▒▄├Ō▒╗Ė„┤¾╚»╔╠Īóū╔įā░l(f©Ī)▓╝Ą─čął¾(b©żo)┘|(zh©¼)ę╔ĪŻ

┴Ēę╗ĘĮ├µŻ¼└ŅīÄŽ“üĒųžĀIõNĪó▌pčą░l(f©Ī)Ż¼ę▓╩ŪŲõį÷╦┘ūāŠÅĪóÄņ┤µ└ŁĖ▀Ą─įŁę“ų«ę╗ĪŻ2020─Ļų┴2022─ĻŻ¼└ŅīÄĄ─ĀIõN┘M(f©©i)ė├Ęųäe×ķ12.8ā|į¬Īó17.79ā|į¬Īó22.79ā|į¬ĪŻ

Č°į┌蹊┐╝░«a(ch©Żn)ŲĘķ_░l(f©Ī)ĘĮ├µŻ©ęįŽ┬║åĘQĪ░čą░l(f©Ī)┘M(f©©i)ė├Ī▒Ż®ģs▀h(yu©Żn)▓╗╝░═¼ąą╦«ŲĮŻ¼2020─Ļų┴2022─ĻŻ¼└ŅīÄĄ─čą░l(f©Ī)┘M(f©©i)ė├Ęųäe×ķ3.23ā|į¬Īó4.25ā|į¬Īó5.34ā|į¬Ż¼į┌ĀI╩šųąĄ─š╝▒╚═Ż┴¶į┌2%ū¾ėęĪŻ▀@▀h(yu©Żn)Ą═ė┌─═┐╦Īó░óĄŽ▀_(d©ó)╦╣Ą╚ĮėĮ³10%Ą─čą░l(f©Ī)┘M(f©©i)ė├┬╩ĪŻ

į┌2023─Ļųął¾(b©żo)öĄ(sh©┤)ō■(j©┤)ųąŻ¼└ŅīÄčą░l(f©Ī)┘M(f©©i)ė├╝s2.91ā|į¬Ż¼═¼▒╚į÷ķL21.76%Ż¼╝sš╝ĀI╩šĄ─▒╚└²×ķ2.1%Ż¼ļm▌^ęį═∙ėą╦∙╠ß╔²Ż¼Ą½ÖMŽ“?q©▒)”▒╚ć°ā?n©©i)ŲĘ┼ŲŻ¼Ųõ╚įĄ═ė┌░▓╠ż¾wė²Ą─2.3%Īó╠ž▓Įć°ļHĄ─2.7%Īó361Č╚Ą─3.2%ĪŻ

┐éČ°čįų«Ż¼╠Äė┌Ė▀╦┘į÷ķLŲ┌Ą─└ŅīÄŻ¼▀^ė┌ūĘŪ¾į÷╦┘Ż¼ī”(du©¼)Äņ┤µĪó«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ą╚å¢Ņ}Ą─░č┐ž▓╗ūŃĪŻ

╚ńĮ±Ż¼▀M(j©¼n)╚ļŲĮĄŁŲ┌Ą─└ŅīÄŻ¼į÷ķLūāŠÅ▓ó▓╗Ųµ╣ųĪŻÅ─╚½Ū“╩ął÷üĒ┐┤Ż¼į┌200ā|į¬ęÄ(gu©®)─Żęį╔Ž¾w┴┐Ą─ŲĘ┼ŲŻ¼─▄▀B─Ļ▒Ż│ųĖ▀╦┘į÷ķLĄ─║▄╔┘ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼└ŅīÄęč▓╗─▄āH┐┐ę╗Śl═╚ū▀┬ĘĪŻŲõ▀^═∙łį(ji©Īn)│ųĪ░å╬ŲĘ┼ŲĪóČÓŲĘŅÉĪóČÓŪ■Ą└Ī▒▓▀┬įŻ¼╦Ų║§ū▀ĄĮ┴╦╦└║·═¼ĪŻ

Į³Äū─ĻŻ¼└ŅīÄ┤ŅĮ©┴╦└ŅīÄ1990Īó└ŅīÄYOUNGŻ©└ŅīÄ═»čbŠĆŻ®Ą╚ūėŲĘ┼ŲŻ¼Ą½▀@ą®ūėŲĘ┼ŲČ╝Ħų°└ŅīÄĄ─├¹Ņ^ĪŻ¼F(xi©żn)į┌Ž¹┘M(f©©i)š▀ī”(du©¼)ć°│▒▓╗į┘├¶ĖąŻ¼ī”(du©¼)└ŅīÄĄ─¤ßČ╚Ž┬╗¼Ż¼▀@ą®ūėŲĘ┼Ųę▓¤oĘ©×ķ└ŅīÄ╠Ņča(b©│)┐š░ūŻ¼ų╗╩Ūę╗ōpŠŃōpĪŻę“┤╦Ż¼└ŅīÄŲ╚Ūą░č─┐╣Ō┐┤Ž“ć°ļH╗»ĪŻ

03

å╬ę╗ŲĘ┼Ų│÷║ŻŻ¼ä▌å╬┴”▒Ī

└ŅīÄį┌12į┬10╚šī”(du©¼)═Ō▒Ē╩ŠŻ¼īó═©▀^╩š┘Å─┐ś╦(bi©Īo)╣½╦ŠĄ─ĘĮ╩Į┘Å┘I║Ń╗∙šūśI(y©©)╬╗ė┌ŽŃĖ█▒▒ĮŪĄ─ę╗┤▒┤¾śŪŻ¼ū„ār(ji©ż)╝s22ā|Ė█į¬Ż¼▓ó▒Ē╩Šįō╬’śI(y©©)Ą─ę╗▓┐Ęųīóė├ū„╝»łF(tu©ón)ŽŃĖ█┐é▓┐ĪŻ

└ŅīÄ▒Ē╩ŠŻ¼▒Š╝»łF(tu©ón)į┌ŽŃĖ█Ą─śI(y©©)äš(w©┤)Š▀ėą²ŗ┤¾░l(f©Ī)š╣?ji©”)ō┴”ĪŻ┤╦═ŌŻ¼═žš╣╝»łF(tu©ón)į┌ŽŃĖ█Ą─śI(y©©)äš(w©┤)▀\(y©┤n)ĀIīóėąų·═žš╣ć°ļHśI(y©©)äš(w©┤)Ż¼ę“Č°Š▀ėąųžę¬▓▀┬įęŌ┴xĪŻ═©▀^╩š┘Å╩┬ĒŚ(xi©żng)┘Å┘I╬’śI(y©©)ė├ū„╝»łF(tu©ón)Ą─ŽŃĖ█┐é▓┐š╣¼F(xi©żn)┴╦╝»łF(tu©ón)ī”(du©¼)ŽŃĖ█Ą─śI(y©©)äš(w©┤)│õØMą┼ą─Ż¼▓óś╦(bi©Īo)ųŠų°Ųõ┬õīŹ(sh©¬)ł╠(zh©¬)ąą╝ėÅŖ(qi©óng)ć°ļHśI(y©©)äš(w©┤)░l(f©Ī)š╣ėŗ(j©¼)äØĪŻ

╚╗Č°Ż¼į┌«ö(d©Īng)Ū░ŽŃĖ█śŪ╩ą▓╗Š░ÜŌĪóĘ┐ār(ji©ż)▓╗öÓŽ┬╗¼Ą─▒│Š░Ž┬Ż¼└ŅīÄĄ─▀@ę╗┼eäė(d©░ng)▓óø]ėąĄ├ĄĮ╩ął÷šJ(r©©n)┐╔Ż¼įōŽ¹Žóę╗Įø(j©®ng)Ę┼│÷Ż¼└ŅīÄ╣╔ār(ji©ż)Š═│÷¼F(xi©żn)┤¾Ę∙Ž┬╗¼ĪŻ×ķ┤╦Ż¼└ŅīÄį┌12į┬12╚šį┘┤╬░l(f©Ī)▓╝╗ž┘Å▓╗│¼▀^2.64ā|╣╔╣╔Ę▌Ą─Ž¹ŽóŻ¼▓┼ūī╣╔ār(ji©ż)ėą╦∙Ę┤ÅŚĪŻ

įÆšf╗žüĒŻ¼▒ŖČÓŲĘ┼ŲĄ─ć°ļH╗»┬ĘÅĮŻ¼═∙═∙Ģ■(hu©¼)į┌▒Ż│ųūįų„ŲĘ┼ŲĄ─╗∙ĄA(ch©│)╔ŽŻ¼═©▀^╩š┘Å╗“═Ļ╚½┐ž╣╔║Ż═ŌŲĘ┼ŲüĒīŹ(sh©¬)¼F(xi©żn)ĪŻ

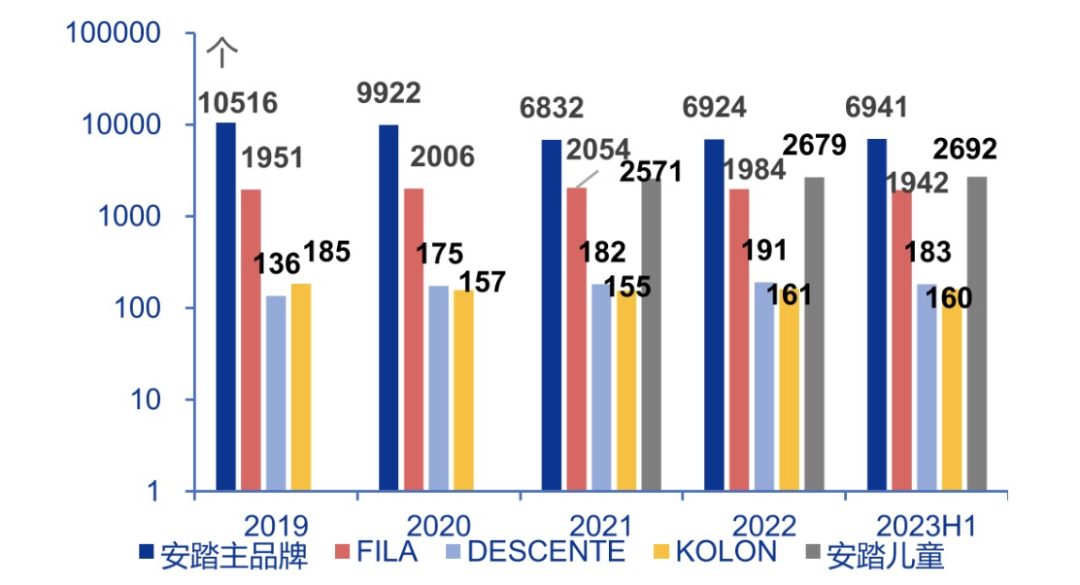

▒╚╚ń¤ßųįė┌╩š┘ÅĄ─░▓╠żĪŻŲõįńį┌2009─Ļ╩š┘Å┴╦Ģr(sh©¬)╔ą▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲFILAŻ╗2015─Ļ╩š┘Å┴╦ėóć°▀\(y©┤n)äė(d©░ng)Ģr(sh©¬)╔ąą¼ŲĘ┼ŲSprandiŻ╗2016─Ļķ_╩╝┤·└ĒĄŽ╔Ż╠žį┌ųąć°┤¾ĻæĄ─«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)ĪóĀIõN╝░õN╩█Ż╗2017─Ļ╩š┘ÅĒnć°Ė▀Č╦æ¶═ŌŲĘ┼ŲKOLONŻ╗2019─Ļ╩š┘ÅĄ─AmerŲņŽ┬ģRŠ█┴╦╩╝ūµ°BĪóSalomonĪóWilsonĪóAtomicĄ╚ę╗▒ŖīŻśI(y©©)ąįśOÅŖ(qi©óng)Ą─¾wė²ŲĘ┼ŲĪŻ▓óŪęŻ¼▀@ą®ŲĘ┼ŲĄ─ķTĄĻį÷╦┘ŽÓī”(du©¼)ŲĮĘĆ(w©¦n)ĪŻ

Ż©łDŲ¼üĒį┤Ż║╔Ļ╚f║Ļį┤蹊┐Ż®

Į±─ĻŻ¼░▓╠żėų│÷╩ų─├Ž┬┴╦ųąć°▒Š═┴ŲĘ┼ŲMAIA ACTIVE 75.13%Ą─╣╔ÖÓ(qu©ón)ĪŻįōŲĘ┼Ųų„ę¬╩▄▒Ŗ╩Ū┼«ąįŽ¹┘M(f©©i)š▀Ż¼Ųõ«a(ch©Żn)ŲĘų„ę¬×ķĶż┘żŽÓĻP(gu©Īn)Ą─▀\(y©┤n)äė(d©░ng)ŲĘŅÉĪŻ

╠ž▓Įę▓į┌│ų└m(x©┤)ų\äØČÓŲĘ┼Ųæ(zh©żn)┬įĪŻį┌2019─Ļ║¾Ż¼╠ž▓ĮųØu╩š┘Å┴╦╦„┐Ą─ßĪó▀~śĘĪó╔w╩└═■Īó┼┴└ŁČĪĄ╚▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲĪŻĮ±─ĻĪ░ļp11Ī▒Ų┌ķgŻ¼╠ž▓Į╝»łF(tu©ón)Ą─╠ž▓ĮĖé╦┘ŽĄ┴ą┼▄ą¼õN┴┐═¼▒╚į÷ķL90%Ż¼Č°ŲņŽ┬ūėŲĘ┼Ų╦„┐Ą─ß═¼▒╚į÷ķL98%ĪŻŠ█Į╣Ė▀Č╦īŻśI(y©©)┼▄ą¼╩ął÷Ą─ūėŲĘ┼Ų╦„┐Ą─ß╦Ų║§š²│╔×ķ╠ž▓Įą┬Ą─į÷ķL³c(di©Żn)ĪŻ┼cņ│śĘų«ė┌░▓╠żę╗śėŻ¼╦„┐Ą─ߥ─Ī░’L(f©źng)Ņ^Ī▒ę▓ę╗Č╚╔w▀^ų„ŲĘ┼ŲĪŻ

┐┐å╬ŲĘ┼ŲĄ─└ŅīÄŻ¼╩ąųĄ▒╚┐┐ČÓŲĘ┼Ų²R▀M(j©¼n)Ą─░▓╠ż╔┘┴╦Į³╦─▒ČĪŻę╗čįęį▒╬ų«Ż¼├┐éĆ(g©©)ŲĘ┼Ų─▄ʱ│╩¼F(xi©żn)│÷ū┐įĮĄ─«a(ch©Żn)ŲĘ╣”─▄ąįŻ¼▓óØMūŃ▓╗═¼╩▄▒ŖŻ¼╔§ų┴╝Ü(x©¼)ĘųŅÉ─┐Ž¹┘M(f©©i)š▀Ą─ąĶŪ¾Ż¼╩ŪŲõæ(zh©żn)┬įųŲČ©Ą─ųžųąų«ųžĪŻ

└ŅīÄā╚(n©©i)▓┐╚▒Ę”äō(chu©żng)ą┬ĪóÄņ┤µų▓Į┼╩╔²ĪóŲĘ┼Ųä▌─▄ĮĄĄ═Īó╚▒Ę”ŲĘ┼ŲŠžĻćŻ¼Ė▀Č╦┬ĘŠĆļyū▀Īóć°ļHśI(y©©)äš(w©┤)š╝▒╚▓╗ūŃ2%Ą─å¢Ņ}Ż¼Č╝▀ĆąĶę¬ŲõšęĄĮī”(du©¼)æ¬(y©®ng)Ą─ĮŌøQĘĮ░ĖŻ¼▓┼─▄ėŁüĒŽ┬ę╗┤╬═æūāĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║