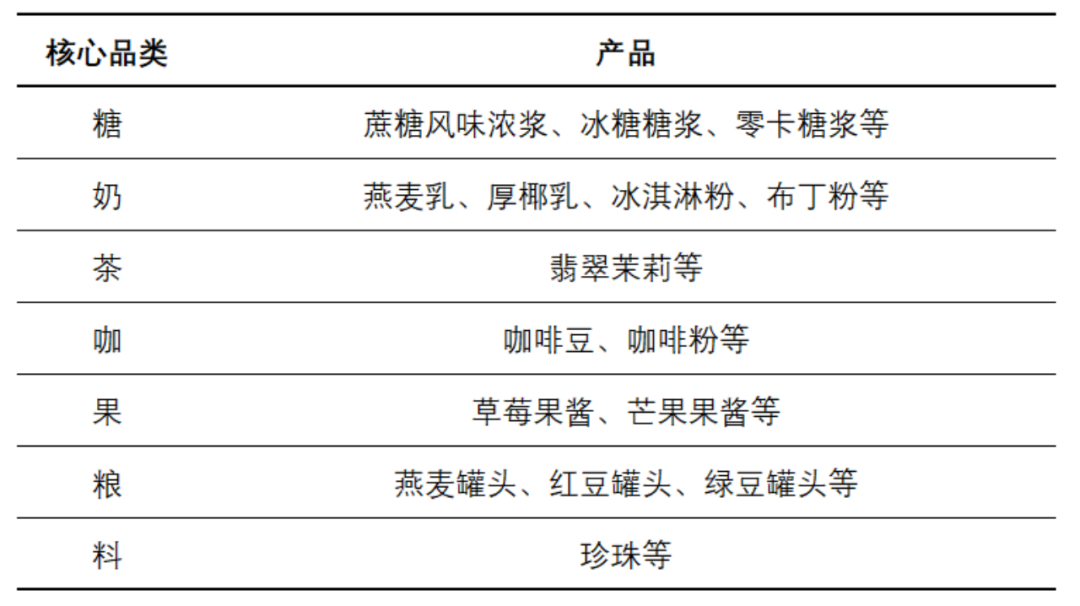

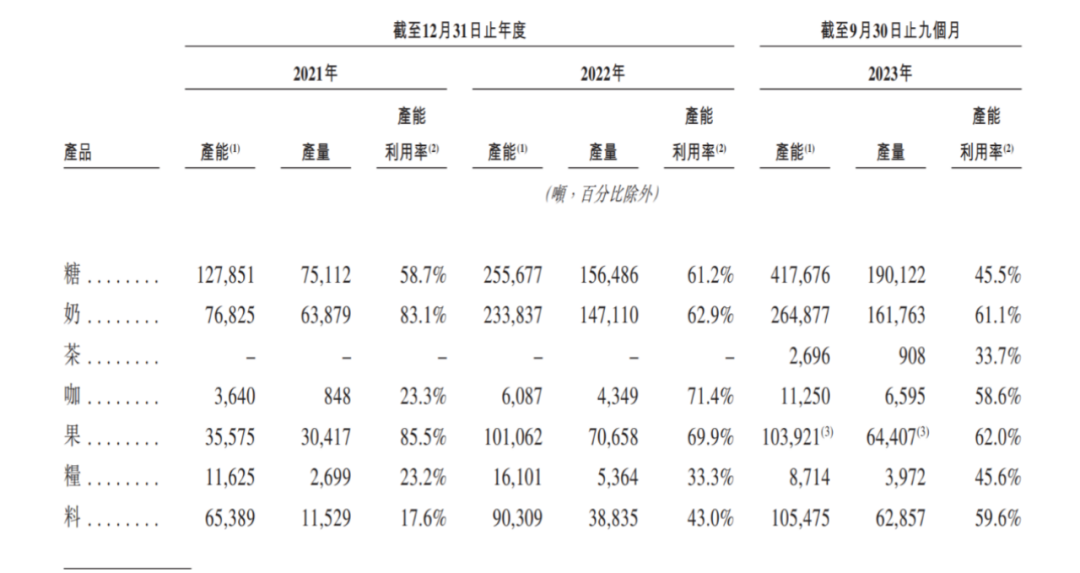

▓╗╚▒ÕXĄ─├█č®▒∙│ŪŻ¼×ķ║╬╝▒ė┌╔Ž╩ąŻ┐

üĒį┤/36ļ┤žöĮø

ū„š▀/ĘČ┴┴

1į┬2╚šŻ¼├█č®▒∙│ŪŽ“Ė█Į╗╦∙╠ßĮ╗╔Ž╩ą╔ĻšłĪŻ

┤╦Ū░Ż¼├█č®▒∙│Ūį°īżŪ¾A╣╔╔Ž╩ąŻ¼Ą½▀M│╠▓ó▓╗Ēś└¹Ż¼╣╩ė╔Ī░AĪ▒▐DĪ░Ė█Ī▒ĪŻ

Ė∙ō■╣½╦Šį┌Ė█╣╔Ą─šą╣╔šf├„Ģ°┼¹┬ČŻ¼├█č®▒∙│Ū─╝╝»┘YĮĄ─═ČŽ“ų„ę¬×ķ└õā÷╦«╣¹Īó╠ŪØ{Īó▒∙õ┐┴▄Ę█Ą╚ķTĄĻįŁ┴ŽĄ─«a─▄öUÅłŻ¼ęį╝░╬’┴„ŽĄĮyĪóŲĘ┼ŲĄ╚▀Mę╗▓ĮĄ─═Ļ╔Ų║═Į©įOĪŻ

īŹļH╔ŽŻ¼├█č®▒∙│Ū▓ó▓╗╚▒ÕXŻ¼Įžų╣2023─Ļ╚²╝ŠČ╚Ż¼├█č®▒∙│ŪĄ─┘~├µ┘YĮĮ³40ā|į¬Ż¼┘Y«ažōé∙┬╩ę▓ų╗ėą30%ĪŻČ°╣½╦Š╝▒ė┌╔Ž╩ąĄ─ūŅų„ę¬įŁę“Ż¼▀Ć╩ŪŽļ▒Mįń▓®ę╗éĆĖ▀╣└ųĄĪŻ

Å──┐Ū░Ą─žöäšĀŅørüĒ┐┤Ż¼├█č®▒∙│ŪĄ─╬³Į─▄┴”┤_īŹ║▄ÅŖ ĪŻ2022─Ļ║═2023─ĻŪ░╚²╝ŠČ╚Ż¼├█č®▒∙│ŪĄ─ĀIśI╩š╚ļĘųäe×ķ135.76/153.93ā|į¬Ż¼ā¶└¹ØÖätĘųäe▀_ĄĮ20/24.5ā|į¬ĪŻ

▓╗▀^Ż¼į┌ę╗┬ĘĖ▀ĖĶ├═▀MĄ─▒│║¾Ż¼├█č®▒∙│ŪĄ─Į╣æ]Ėąę▓įĮüĒįĮ├„’@ĪŻ

01

▓╗ÆĻ╝ė├╦┘MŻ¼ÆĻ▓─┴Ž┘M

Įžų╣2023─Ļ╚²╝ŠČ╚Ż¼├█č®▒∙│Ūę╗╣▓ōĒėą│¼▀^3.6╚f╝ęķTĄĻŻ¼ŽÓ▒╚╚ź─Ļ═¼Ų┌į÷╝ė7000ėÓ╝ęŻ¼ Ė∙ō■ūŲūRū╔įāĮyėŗŻ¼╚ń╣¹░┤ķTĄĻöĄ┴┐ī”▓Ķ’ŗŲĘ┼Ų▀Mąą┼┼ą“Ą─įÆŻ¼├█č®▒∙│ŪĘĆū°Ą┌ę╗╬╗Ż¼ŪęķTĄĻöĄ┴┐│¼▀^┴╦Ą┌Č■ų┴Ą┌╬Õ╬╗Ą─║═ĪŻ

╚ń┤╦²ŗ┤¾Ą─ķTĄĻöĄ┴┐Ż¼īŹļH╔Ž╩Ūę└┐┐╝ė├╦─Ż╩ĮŽ┬Ą─┐ņ╦┘öUÅłŻ¼Ė∙ō■├█č®▒∙│Ū┼¹┬ČŻ¼Ųõ99.8%Ą─ķTĄĻüĒį┤ė┌╝ė├╦ĪŻ

ę“┤╦Ż¼├█č®▒∙│ŪīŹļH╔ŽÆĻĄ─╩Ū╝ė├╦╔╠Ą─ÕXĪŻ

▓╗▀^Ż¼ėų┼cé„ĮyėĪŽ¾▓╗═¼Ą─╩ŪŻ¼├█č®▒∙│Ūļm╚╗ōĒėą²ŗ┤¾Ą─╝ė├╦╔╠öĄ┴┐Ż¼Ą½║╦ą─ĀIśI╩š╚ļģs▓óĘŪüĒūįė┌╝ė├╦┘MŻ¼Č°╩Ūī”╝ė├╦╔╠ķTĄĻ╬’┴ŽĄ─õN╩█ĪŻ

2023─ĻŪ░╚²éĆ╝ŠČ╚Ż¼├█č®▒∙│Ū└█ėŗīŹ¼FĀIśI╩š╚ļ153.93ā|į¬Ż¼═¼▒╚į÷ķL46%ĪŻ░┤╩š╚ļĮYśŗäØĘųüĒ┐┤Ż¼õN╩█Įo╝ė├╦╔╠Ą─╣¹Ø{Īó░³▓─Ą╚╬’┴ŽõN╩█ĮŅ~×ķ145ā|į¬Ż¼š╝▒╚Ė▀▀_94.3%Ż¼ķTĄĻųŲū„įOéõõN╩█ĮŅ~×ķ6.05ā|į¬Ż¼š╝▒╚3.9%Ż¼Č°╝ė├╦┘MŽÓĻPĄ─╩š╚ļätāH×ķ2.84ā|į¬Ż¼š╝▒╚ų╗ėą1.8%ĪŻ

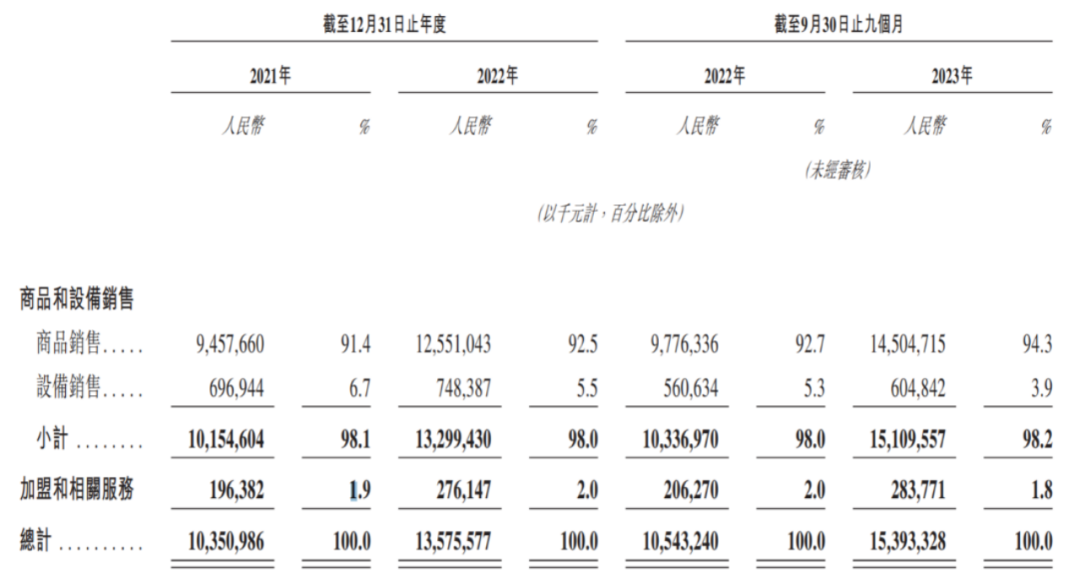

łDŻ║├█č®▒∙│ŪĀI╩šĮYśŗ ┘Y┴ŽüĒį┤Ż║šą╣╔šf├„Ģ°Ż¼36ļ┤š¹└Ē

ĄĮ▀@└’Ż¼├█č®▒∙│ŪĄ─į÷ķL▀ē▌ŗŲõīŹęčĮø▒╚▌^├„┴╦Ż¼─ŪŠ═╩Ūę└┐┐╝ė├╦╔╠Ą─▓╗öÓöUÅł║═│ų└mĮøĀIŻ¼Å─Č°╠ß╔²╝ė├╦╔╠ī”ķTĄĻ╬’┴ŽĄ─ąĶŪ¾Ż¼▀MČ°“īäė╣½╦Š╔╠ŲĘõN╩█śI䚥─▓╗öÓį÷ķLĪŻ

«ö╚╗Ż¼ę¬▀_│╔╝ė├╦╔╠öĄ┴┐Ą─öUÅł┼c│ų└mĮøĀI▀@ę╗Śl╝■Ż¼Š═ąĶę¬ūī╝ė├╦╔╠ę▓ėą└¹┐╔łDĪŻ

├█č®▒∙│ŪĄ─║╦ą─╣żū„─┐ś╦Ż¼Š═╩Ūę¬į┌«aŲĘ2-8į¬Ą─┴Ń╩█ārĖ±Ä¦ų«Ž┬Ż¼═©▀^ŲĘ┼Ų▀\ĀIŻ¼ęį╝░ī”╝ė├╦╔╠╬’┴ŽõN╩█ārĖ±Ą─┐žųŲŻ¼×ķ╝ė├╦╔╠äōįņ╩š╚ļ║═└¹ØÖ┐šķgŻ¼═¼Ģrę▓Įoūį╝║┴¶Ž┬└¹ØÖ┐šķgŻ¼īŹ¼F┼c╝ė├╦╔╠Ą─╣▓┌AĪŻ

Ė³▀Mę╗▓ĮüĒšfŻ¼├█č®▒∙│ŪÆĻĄ├╩Ū╣®æ¬µ£║═ŲĘ┼Ų╣▄└ĒĄ─ÕXĪŻ

Š═«öŪ░Ą─ĮY╣¹üĒ┐┤Ż¼├█č®▒∙│Ū▀Ć╦Ń│╔╣”Ż¼Ą½ļ[ænę▓į┌ĖĪ¼FĪŻ

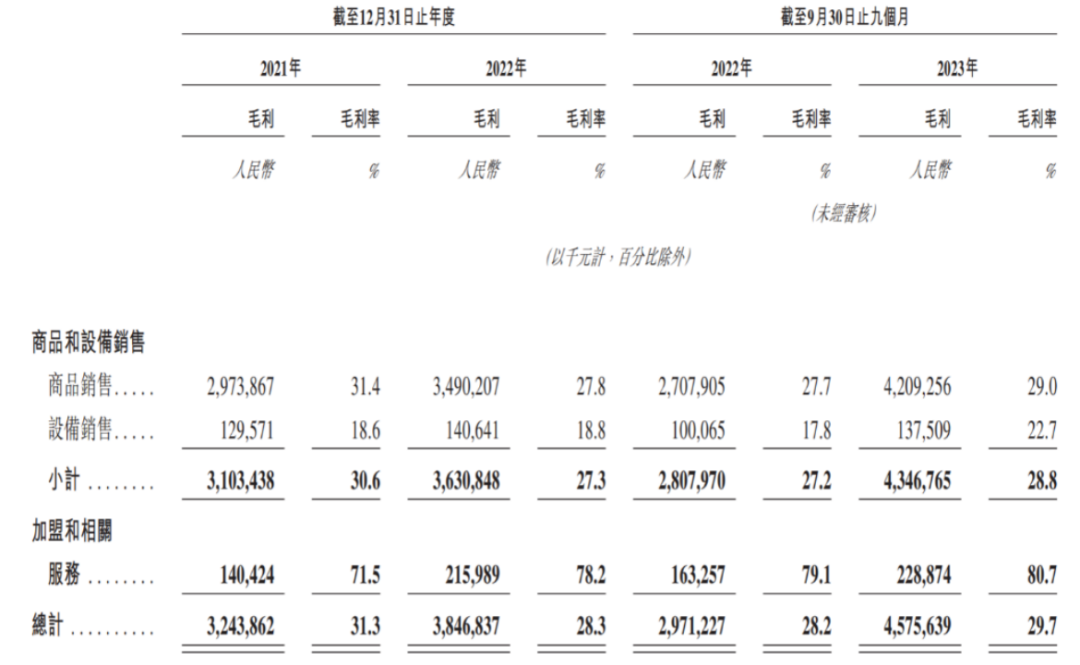

Å─├½└¹┬╩╦«ŲĮüĒ┐┤Ż¼2021/2022/2023Q3├█č®▒∙│Ū╔╠ŲĘõN╩█Ą─├½└¹┬╩Ęųäe×ķ31.4%/27.8%/29%ĪŻ▀@éĆ├½└¹┬╩╦«ŲĮī”▓╗ąĶę¬│ąō·ŠĆŽ┬ķTĄĻūŌĮ║═▀\ĀI┘Mė├Ą─├█č®▒∙│ŪČ°čį▓ó▓╗╦ŃĄ═Ż¼ę▓┼cĮ^╬Č╩│ŲĘĪó░═▒╚╩│ŲĘĄ╚ŅÉ╦ŲĮøĀI─Ż╩ĮŲ¾śIĄ─├½└¹┬╩ĮėĮ³ĪŻĄ½├½└¹┬╩Ą─Ž┬╗¼┌ģä▌Ż¼ģsĢ■ę²Ų┘Y▒Š╩ął÷ī”├█č®▒∙│Ū╬┤üĒ│ų└möUÅł║¾Ż¼─▄ʱŠS│ųė»└¹─▄┴”Ą─ō·ænŻ¼╬ęéāĢ■į┌Ž┬╬─ĻU╩÷ĪŻ

┴Ē═ŌŻ¼╬ęéāę▓┐╔ęįÅ─├█č®▒∙│ŪĄ─šą╣╔šf├„Ģ°ųą═Ų╦Ń│÷╝ė├╦╔╠Ą─├½└¹┬╩╦«ŲĮĪŻĖ∙ō■├█č®▒∙│Ū┼¹┬ČŻ¼2022─Ļ║═2023─ĻŪ░╚²╝ŠČ╚Ż¼├█č®▒∙│ŪĄ─ĀIśI╩š╚ļĘųäe×ķ135.76/153.93ā|į¬Ż¼Č°ī”æ¬Ų┌ķgĮKČ╦ķTĄĻĄ─┴Ń╩█Ņ~ätĘųäe╝s×ķ300ā|/370ā|į¬ĪŻĮø┤ų┬į£y╦ŃŻ¼╚¶īó├█č®▒∙│ŪĄ─ĀIśI╩š╚ļ╦Ńū÷╝ė├╦╔╠Ą─ĀIśI│╔▒ŠŻ¼─Ū├┤╝ė├╦╔╠į┌2022/2023Q3Ą─├½└¹┬╩ätĘųäe×ķ54.75%/58.40%ĪŻ

▓╗ļy┐┤│÷Ż¼▒M╣▄├█č®▒∙│Ūū▀Ą─╩ŪĄ═å╬ārĄ─Ą═Č╦▓Ķ’ŗ┬ĘŠĆŻ¼Ą½╝ė├╦╔╠ę└╚╗ōĒėą▒╚▌^Ė▀Ą─├½└¹┬╩╦«ŲĮŻ¼▀@╩Ū├█č®▒∙│Ū─▄ē“į┌Ą═Č╦▓Ķ’ŗ╩ął÷ĘQ░įĄ─ĻPµI╦∙į┌ĪŻ┴Ē═ŌŻ¼Å─╝ė├╦╔╠Ą─å╬ĄĻŲĮŠ∙╩š╚ļüĒ┐┤Ż¼2022/2023Q3├█č®▒∙│ŪĄ─ķTĄĻöĄ┴┐┐éŅ~×ķ2.9/3.6╚f╝ęŻ¼░┤┴Ń╩█Ņ~ī”æ¬2022/2023Q3Ą─å╬ĄĻ╩š╚ļätĘųäe╝s×ķ103/102.78╚fį¬Ż¼│╩│ų└m╔ŽØqæBä▌ĪŻ

ę“┤╦Ż¼├█č®▒∙│Ūę▓┼c╝ė├╦╔╠ą╬│╔┴╦ę╗Ų┘ŹÕXĄ─└¹ęµ╣▓═¼¾wĪŻ

łDŻ║├█č®▒∙│Ū├½└¹┬╩Ūķør ┘Y┴ŽüĒį┤Ż║šą╣╔šf├„Ģ°Ż¼36ļ┤š¹└Ē

Č°Å─├█č®▒∙│ŪĄ─└¹ØÖ┬╩üĒ┐┤Ż¼į┌│²├½└¹┬╩═ŌŻ¼øQČ©ā¶└¹┬╩Ą─┴Ēę╗┤¾ĒŚ─┐õN╩█┘Mė├┬╩ĘĮ├µŻ¼æ{ĮĶ²ŗ┤¾Ą─ķTĄĻė|╩ųŻ¼ęį╝░ąįār▒╚ā×ä▌Ż¼╣½╦Š¤oąĶį┌ĀIõNČ╦═Č╚ļ╠½ČÓ┘YĮŻ¼õN╩█┘Mė├┤¾▓┐Ęų×ķ╚╦åTąĮ│Ļ╝░╣żÅS-é}ÄņĄ─▀\┘MŻ¼ę“┤╦┐╔ęįŠS│ųį┌5%-6%Ą─Ą═╬╗ģ^ķgŻ¼×ķā¶└¹┬╩┴¶Ž┬┐šķgĪŻ

ę“┤╦Ż¼2022/2023Q3├█č®▒∙│ŪĄ─ā¶└¹┬╩Ęųäe▀_ĄĮ14.8%/15.9%Ż¼ā¶└¹ØÖĘųäeĖ▀▀_20.1/24.5ā|į¬ĪŻ

┤╦═ŌŻ¼į┌¼FĮ┴„ĘĮ├µŻ¼╝ė├╦╔╠Ą─Ė▀├½└¹┬╩╩╣Ą├ōĒėą╩┌ÖÓ┘YĖ±Ą─├█č®▒∙│Ū╠Äė┌ŽÓī”ÅŖä▌Ą─Ąž╬╗Ż¼╣╩├█č®▒∙│Ūį┌õN╩█╬’┴ŽĢrę¬Ū¾╝ė├╦╔╠Ž╚ąąų¦ĖČŅAĖČ┐ŅŻ¼▀@ę▓╩╣Ą├├█č®▒∙│Ū┘~├µÄū║§ø]ėąæ¬╩š┘~┐ŅŻ¼Įo╣½╦ŠÄ¦üĒ┴╦ÅŖä┼Ą─¼FĮ┴„ĪŻ

02

║Ż═ŌķTĄĻöUÅłčĖ╦┘Ż¼Ą½ą¦╣¹▓╗└ĒŽļŻ┐

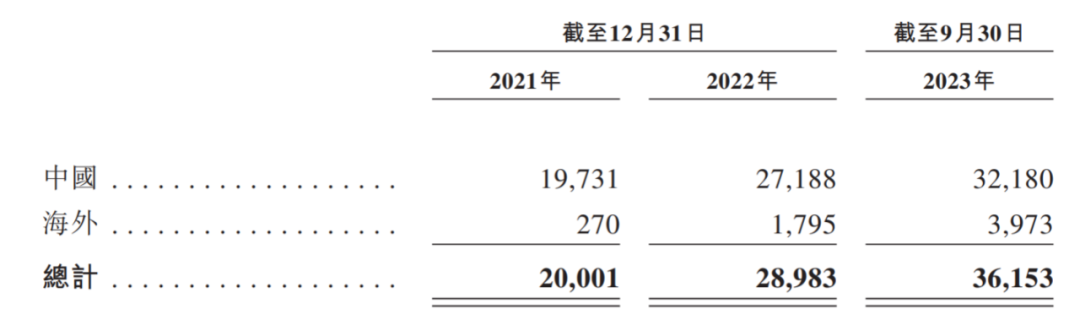

╚ń╣¹╝Üų┬▓Ęų├█č®▒∙│ŪĄ─ķTĄĻģ^ė“śŗ│╔Ż¼╬ęéāĢ■░l¼F╣½╦Š3.6╚f╝ęķTĄĻųąŻ¼Į³4000╝ę╬╗ė┌║Ż═ŌŻ¼š╝ķTĄĻ┐éöĄ│¼10%ĪŻČ°Å─ą┬į÷ķTĄĻöĄžĢ½IüĒ┐┤Ż¼2023─ĻęįüĒ├█č®▒∙│Ū╣▓ą┬į÷7170╝ęķTĄĻŻ¼║Ż═ŌķTĄĻš╝▒╚ät×ķ30%ĪŻ

▓╗ļy┐┤│÷Ż¼║Ż═Ō╩ął÷ę▓ęčĮø│╔×ķ├█č®▒∙│Ū╝ė├╦╔╠öĄ┴┐į÷ķLĄ─║╦ą─“īäė┴”ĪŻ▓╗▀^Ż¼─┐Ū░╦Ų║§▀Ćø]ėą│╔×ķ╣½╦ŠśI┐āį÷ķLĄ─äė┴”į┤ĪŻ

Ė∙ō■├█č®▒∙│Ū┤╦Ū░į┌A╣╔Ą─šą╣╔šf├„Ģ°Ż¼2021─Ļ╣½╦Š║Ż═Ō╩š╚ļ4870╚fŻ¼ī”║Ż═ŌķTĄĻå╬ĄĻõN╩█Ņ~Ż©ų„ę¬×ķ╣®žøŅ~Ż¼ĘŪ┴Ń╩█Ņ~Ż®āH×ķ18╚f/─ĻŻ¼Č°ī”ć°ā╚ķTĄĻõN╩█Ņ~Ż©ĘŪ┴Ń╩█Ņ~Ż®ät╝s×ķ50╚f/─ĻŻ¼║Ż═Ō╩ął÷Ą─å╬ĄĻĀI╩š╚įėą┤²╠ß╔²ĪŻ

Č°Š═2022─Ļ║═2023─ĻQ3Ą─║Ż═ŌõN╩█öĄō■Ż¼├█č®▒∙│Ū▓ó╬┤į┌ūŅą┬šą╣╔šf├„Ģ°ųąĮo│÷┼¹┬ČŻ¼▓óųĖ│÷Ī░║Ż═Ō╩š╚ļš╝╬ęéā┐é╩š╚ļĄ─▒╚└²╔§╬óĪ▒Ż¼┐╔ęŖ«ö─Ļ├█č®▒∙│Ūį┌║Ż═ŌĄ─ķTĄĻöĄ┴┐ļmķ_Ą├╗¤ßŻ¼Ą½õN╩█Ņ~╚įø]ėąŲ┴┐ĪŻ

łDŻ║├█č®▒∙│ŪķTĄĻĘų▓╝ ┘Y┴ŽüĒį┤Ż║šą╣╔šf├„Ģ°Ż¼36ļ┤š¹└Ē

03

«a─▄└¹ė├┬╩Ą═ģs╚įłį│ųöU«a

╬ęéāęčĮøų¬Ą└Ż¼├█č®▒∙│Ū╩Ūę└┐┐Ž“╝ė├╦╔╠õN╩█╣¹Ø{Īó░³▓─ĪóįOéõĄ╚ķTĄĻ╬’┴ŽüĒäō╩šĪŻ

─Ū├┤Ż¼├█č®▒∙│ŪŽ“╝ė├╦╔╠╣®æ¬Ą─╬’┴ŽÅ─║╬Č°üĒŻ┐

Å─├█č®▒∙│ŪĄ─śIäš┴„▐D┬ĘÅĮüĒ┐┤Ż¼ų„ę¬░³└©ā╔ŚlŻ¼ę╗╩Ū╣½╦Šūįų„╔·«a’ŗŲĘ╩│▓─Īó░³▓─║═įOéõŻ¼╚╗║¾═©▀^ūįĮ©Ą─é}ā”╬’┴„¾wŽĄŻ¼│÷╩█Įo╝ė├╦╔╠ĪŻČ■╩Ū░ńč▌┘Qęū╔╠ĮŪ╔½Ż¼▓╔┘Å╦«╣¹§r╣¹Īó▓Ķ╚~Īó╔§ų┴╣¹ßuĄ╚╩│▓─įŁ┴ŽŻ¼ęį╝░▒ŁūėĪó╬³╣▄Ą╚░³▓─Ż¼ų▒Įė│÷╩█Įo╝ė├╦╔╠ĪŻ

Ė∙ō■├█č®▒∙│Ū┼¹┬ČŻ¼Ųõ╠ß╣®Įo╝ė├╦╔╠Ą─’ŗŲĘ╩│▓─╝s60%×ķūįėą╣żÅS╔·«aĪŻ

Ū░╬─╠ߥĮŻ¼├█č®▒∙│Ū╝ė├╦ķTĄĻĄ─┐ņ╦┘öU│õŻ¼ęį╝░ūį╔ĒśI┐āĄ─į÷ķLŻ¼ų„ę¬üĒį┤ė┌Ųõ×ķ╝ė├╦╔╠┴¶Ž┬┴╦ūŃē“Ą─└¹ØÖ┐šķgĪŻČ°ļSų°╝ė├╦╔╠öĄ┴┐Ą─│ų└m╠ß╔²Ż¼ķTĄĻ├▄Č╚Ą─▓╗öÓį÷╝ėŻ¼╝ė├╦╔╠Ą─ė»└¹┐šķgę▓Š═▓╗┐╔▒▄├ŌĄ─Ģ■╩▄ĄĮė░ĒæĪŻ

║åå╬üĒųvŻ¼├█č®▒∙│Ū─▄ē“▓╗öÓ╬³ę²ĄĮ╝ė├╦╔╠Ż¼╩Ūę“×ķ╝ė├╦╔╠Ą─├½└¹┬╩▒╚▌^┐╔ė^Ż¼Č°╝ė├╦╔╠öĄ┴┐Ą─┐ņ╦┘öU│õŻ¼ät┐╔─▄Ģ■ę²ŲŠĆŽ┬ķTĄĻų«ķgĄ─ĖéĀÄŻ¼Ę┤▀^üĒėųĢ■ęųųŲ╝ė├╦╔╠Ą─ė»└¹─▄┴”║═╝ė├╦¤ßŪķŻ¼▀MČ°ė░ĒæĄĮ├█č®▒∙│ŪĄ─╩š╚ļöUÅłĪŻ

─Ū├┤Ż¼╚ń╣¹├█č®▒∙│ŪŽļę¬ūī╝ė├╦╔╠ėąÕX┐╔┘ŹĄ─į÷ķL▀ē▌ŗ│ų└m▀\ąąŽ┬╚źŻ¼į┌«öŪ░ų„┤“ąįār▒╚Ž¹┘MĄ─┤¾ŁhŠ│Ż¼Øqār╩Ūę╗Śl▓╗┐╔╚ĪĄ─Ą└┬ĘŻ¼├█č®▒∙│ŪŠ═ų╗─▄į┌│╔▒ŠČ╦ī”ūį╝║╔·«aĄ─▓Ķ’ŗĄ╚╬’┴ŽŽ┬╩ųŻ¼═©▀^ĮĄĄ═╝ė├╦╔╠Ą─▓╔┘Å│╔▒ŠŻ¼×ķ╝ė├╦╔╠“v┼▓│÷└¹ØÖ┐šķgŻ¼▀MČ°└^└m═ŲäėķTĄĻöĄ┴┐į÷ķLĪŻ

ę¬▀_│╔▀@ę╗┬ĘÅĮŻ¼│²┴╦ę└┐┐ęÄ─Ż╗»▓╔┘ÅĄ─ūhār─▄┴”ĮĄĄ═▓╔┘Å│╔▒Š═ŌŻ¼┴Ēę╗ŚlĄ└┬ĘŠ═╩Ūę¬į÷╝ėūįų„╔·«a─▄┴”Ż¼▓óĮĄĄ═╬’┴„│╔▒ŠĪŻ

į÷ÅŖūįų„╣®æ¬─▄┴”ūį╚╗ąĶę¬ę└┐┐╣żÅSöU«aŻ¼Ą½─┐Ū░├█č®▒∙│ŪĄ─«a─▄öĄō■ģs▒╚▌^Ųµ╣ųĪŻ

į┌2022─Ļ├█č®▒∙│ŪŽ“╔ŅĮ╗╦∙╠ß╣®Ą─šą╣╔šf├„Ģ°ųąŻ¼╣½╦Š╔·«aĄ─’ŗŲĘ╩│▓─«aŲĘų„ę¬░³└©╣╠¾w’ŗ┴ŽĪó’L╬Č’ŗ┴ŽØŌØ{Īó╣¹ßu╚²┤¾ŅÉŻ¼2021─Ļ└█ėŗ«a─▄36.18╚f揯¼Ųõųą╣╠¾w’ŗ┴Ž«a─▄└¹ė├┬╩│¼▀^100%ĪŻ

łDŻ║├█č®▒∙│Ū╔ŅĮ╗╦∙šą╣╔šf├„Ģ°▓─┴Ž«a─▄└¹ė├┬╩öĄō■ ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

Č°į┌╣½╦ŠūŅą┬Ž“Ė█Į╗╦∙╠ßĮ╗Ą─šą╣╔šf├„Ģ°ųąŻ¼’ŗŲĘ╩│▓─«aŲĘģs▒╗ĘųŅÉ×ķ╠ŪĪó─╠Īó▓ĶĪó┐¦Īó╣¹Īó╝ZĪó┴ŽŲ▀┤¾┬ĀŲüĒ║▄Ī░įŁ╔·Ī▒Ą─įŁ┴ŽĪŻĄ½Ė∙ō■├█č®▒∙│Ūūė╣½╦Š┤¾┐¦ć°ļH╣┘ŠWŻ¼▀@éĆĘųŅÉĘĮ╩Įų╗╩ŪĪ░ą┬Ų┐čb┼fŠŲĪ▒ĪŻ

łDŻ║├█č®▒∙│Ū║╦ą─ŲĘŅÉī”æ¬▓┐Ęų«a│╔ŲĘ ┘Y┴ŽüĒį┤Ż║┤¾┐¦ć°ļH╣┘ŠWŻ¼36ļ┤š¹└Ē

Ė³Ųµ╣ųĄ─╩ŪŻ¼į┌īó«aŲĘųžĘųŅÉ║¾Ż¼├█č®▒∙│Ū2021─ĻĄ─└█ėŗ«a─▄ūā│╔┴╦32.09╚f揯¼┼c╔ŅĮ╗╦∙šą╣╔šf├„Ģ°ŽÓ▒╚æ{┐š╔┘┴╦4╚f揫a─▄ĪŻ

┴Ēę╗ĘĮ├µŻ¼Å─«a─▄└¹ė├┬╩Ą─ĮŪČ╚üĒ┐┤Ż¼ŪąōQ┐┌ÅĮ║¾Ż¼2021╣½╦Š╠ŪĪó─╠Īó▓ĶĪó┐¦Īó╣¹Īó╝ZĪó┴ŽŲ▀┤¾ŲĘŅÉĄ─«a─▄└¹ė├┬╩Š∙╬┤▀_ĄĮ100%Ż¼2023─ĻęįüĒŠC║Ž«a─▄└¹ė├┬╩āH50%│÷Ņ^ĪŻĖ³ųžę¬Ą─╩ŪŻ¼«öŪ░├█č®▒∙│Ū┘~├µę└╚╗ėą┤¾┴┐Ą─į┌Į©╣ż│╠┴ą╩ŠŻ¼╚¶ŽÓĻPį┌Į©╣ż│╠▐D╣╠Ż¼─Ū├┤├█č®▒∙│ŪĄ─«a─▄└¹ė├┬╩▀ĆĢ■Ė³Ą═ĪŻ

łDŻ║├█č®▒∙│ŪĖ█Į╗╦∙šą╣╔šf├„Ģ°▓─┴Ž«a─▄└¹ė├┬╩öĄō■

┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

─Ū├┤Ż¼«a─▄└¹ė├┬╩╚ń┤╦ų«Ą═Ż¼├█č®▒∙│Ū×ķ║╬▀Ćꬳ╠ęŌöU«aŻ┐

╬ęéāšJ×ķ║╦ą─įŁę“Ż¼ę╗╩Ū×ķ╣½╦Š╩ŻėÓ40%Ą─ĘŪūį«a’ŗŲĘ╩│▓─ŅA┴¶«a─▄┐šķgŻ¼▀@▓┐Ęų’ŗŲĘįŁ┴Ž┐╔─▄ę“×ķ╣®æ¬µ£Ą╚ę“╦žąĶųØuī¦╚ļĪŻ

Č■╩Ū├█č®▒∙│Ūī”╬┤üĒĄ─ė»└¹─▄┴”ėąĮ╣æ]ĖąĪŻÅ─├½└¹┬╩Ą─ūāäė┌ģä▌üĒ┐┤Ż¼2021/2022/2023Q3├█č®▒∙│Ū╔╠ŲĘõN╩█Ą─├½└¹┬╩Ęųäe×ķ31.4%/27.8%/29%Ż¼2022─Ļ├½└¹┬╩┤¾Ę∙Ž┬╗¼ŽĄ╣½╦ŠŽ┬š{ķTĄĻ╬’┴Ž║═įOéõārĖ±╦∙ų┬Ż¼ļSų°ŠĆŽ┬ķTĄĻ├▄Č╚Ą─▓╗öÓį÷╝ėŻ¼×ķ┴╦ŠS│ų╝ė├╦╔╠Ą─ė»└¹─▄┴”Ż¼│ų└mŽ┬š{ķTĄĻ╬’┴Ž║═įOéõārĖ±┐╔─▄Ģ■│╔×ķ┤¾┌ģä▌ĪŻę“┤╦Ż¼├█č®▒∙│Ū×ķ┴╦ŠSūoūį╔ĒĄ─└¹ØÖ┬╩Ż¼Š═▓╗Ą├▓╗į÷ÅŖūįų„╔·«a─▄┴”ęįį÷╝ėĄūÜŌĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌╬’┴„Č╦Ż¼ė╔ė┌├█č®▒∙│ŪĄ─ķTĄĻų„ę¬╬╗ė┌Ą═ŠĆ│Ū╩ąŻ¼╝»ųąČ╚▌^Ą═Ż¼╬┤üĒļSų°╝ė├╦╔╠Ą─│ų└möU│õŻ¼├█č®▒∙│ŪąĶę¬▀Mę╗▓Įį÷╝ė┼õ╦═ŠWĮjĄ─├▄Č╚Ż¼Å─Č°ĮĄĄ═╬’┴„│╔▒ŠĪŻę“┤╦Ż¼╬ęéāę▓┐╔ęį┐┤ĄĮŻ¼├█č®▒∙│Ū┤╦┤╬─╝╝»┘YĮĄ─Ą┌Č■┤¾═ČŽ“Ż¼Š═╩Ūé}ā”╬’┴„¾wŽĄĄ─Į©įOĪŻ

łDŻ║├█č®▒∙│Ūé}ÄņĘų▓╝ ┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

04

┘Y▒Š╩ął÷Ģ■╚ń║╬æ¬ī”

ŠC║Ž╚½╬─Ą─Ęų╬÷üĒ┐┤Ż¼į┌╔╠śI─Ż╩ĮĘĮ├µŻ¼├█č®▒∙│Ūų„ū÷╝ė├╦Ż¼į·Ė∙╣®æ¬µ£Ż¼▒▄ķ_ŠĆŽ┬ķTĄĻĄ─ųž┘Y«a═Č╚ļŻ¼╩╣Ą├╣½╦Š▌pčb╔ŽĻćŻ¼▓óōĒėąā׫ɥ─└¹ØÖ┬╩║═ĮøĀI╗Ņäė¼FĮ┴„Ż¼«öŽ┬├█č®▒∙│ŪĄ─▒Ē¼F¤oę╔╩Ūā׫ɥ─ĪŻ

Ą½Š═╬┤üĒČ°čįŻ¼╚ń║╬ŲĮ║Ō╝ė├╦╔╠öĄ┴┐öUÅł┼cė»└¹─▄┴”Ą─ĻP┬ōŻ¼ät│╔×ķ┘Y▒Š╩ął÷ūŅĻPūóĄ─Į╣³cŻ¼ Å─├█č®▒∙│Ū╚ń┤╦╝▒Ūą╔Ž╩ąĄ─▒Ē¼FüĒ┐┤Ż¼Ųõī”╬┤üĒ▒Ż│ų│╔ķLąį║═ė»└¹─▄┴”Ą─ą┼ą─▓ó▓╗╦ŃūŃŻ¼Č°▀@ėųĢ■▀Mę╗▓Įė░Ēæ├█č®▒∙│ŪĄ─╣└ųĄ╦«ŲĮĪŻ

─┐Ū░Ż¼═¼śė▓╔ė├ŅÉ╦Ų╔╠śI─Ż╩ĮĄ─Į^╬Č╩│ŲĘĪó░═▒╚╩│ŲĘį┌A╣╔Ą─╣└ųĄĘųäe×ķ38/21▒ČŻ¼▒M╣▄«öŪ░├█č®▒∙│ŪĄ─│╔ķLąį▒Ē¼Fā×ė┌╔Ž╩÷ā╔╝ę╣½╦ŠŻ¼Ą½┐╝æ]ĄĮ«öŪ░Ė█╣╔╩ął÷Ą─┴„äėąįŁhŠ│╚§ė┌A╣╔Ż¼├█č®▒∙│Ūę▓▌^ļyį┌Ė█╣╔½@Ą├Ė▀╣└ųĄĪŻ

Å─Ė█╣╔Ž¹┘M╣╔Ą─╣└ųĄŪķørüĒ┐┤Ż¼«öŽ┬WindŽŃĖ█╩│ŲĘ’ŗ┴ŽĪ󤤊ŲųĖöĄĄ─ŲĮŠ∙╩ąė»┬╩TTM╝s×ķ21▒ČŻ¼├█č®▒∙│Ū2022Q4-2023Q3Ą─ā¶└¹ØÖät╝s×ķ28ā|į¬Ż¼╚ń╣¹├█č®▒∙│Ū┐╔ęį─├ĄĮŲĮŠ∙╣└ųĄ╦«ŲĮŻ¼─Ū├┤Ųõ╣└ųĄ┐╔ęį▀_ĄĮ588ā|į¬ĪŻ

▓╗▀^Ż¼į┌Ė█╣╔╩ął÷Į±─Ļ▒Ē¼F│ų└mĄ═├įŻ¼├█č®▒∙│Ūėųį┌A╣╔╔Ž╩ą╩¦└¹Ą─▒│Š░Ž┬Ż¼╣½╦ŠŽļę¬─├ĄĮ20▒ČĄ─╩ąė»┬╩╦«ŲĮę▓▓ó▓╗╦Ń╚▌ęūĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį