2024╔Ž░ļ─Ļā╔éĆ’LŽ“Ż║š█┐█ĄĻĪóĢ■åTĄĻ

│÷ŲĘ/┴Ń╩█╔╠śIįušō

2024─Ļ╔Ž░ļ─Ļ▀^╚ź┴╦Ż¼┴Ń╩█śIĄ─’Lį┌═∙──┤ĄŻ┐

Å─│¼╩ąśIæBüĒ┐┤Ż¼┐╔ęįšf╩Ūš²╠Äį┌▐Dą═╩«ūų┬Ę┐┌ĪŻę╗├µé„Įy│¼╩ą╝Ŗ╝ŖŽ“┼ų¢|üĒīW┴ĢŻ¼┴Ēę╗├µš█┐█ĄĻĪóĢ■åTĄĻ│╦ų°¢|’LČ°ŲĪŻ

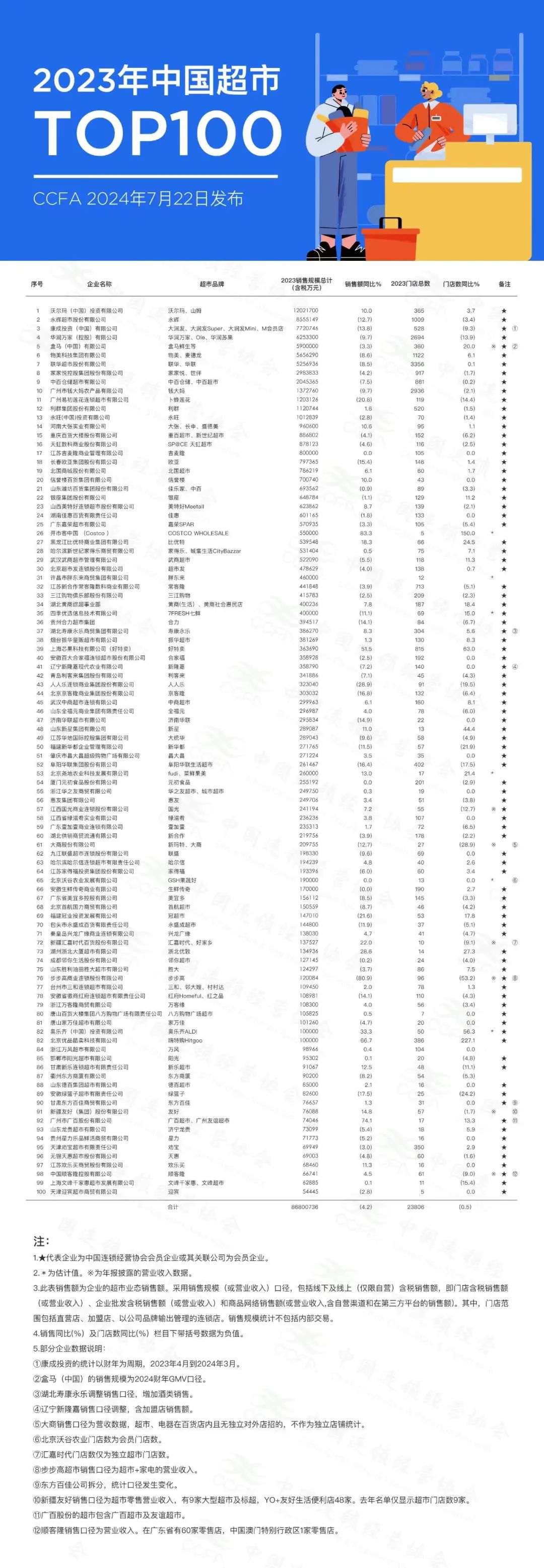

╚šŪ░Ż¼ųąć°▀BµiĮøĀIģfĢ■(CCFA)░l▓╝┴╦Ī░2023─Ļųąć°│¼╩ąTOP100Ī▒ĪŻ

š¹¾w╔ŽüĒ┐┤Ż¼2023─Ļ│¼╩ąTOP100Ų¾śIõN╩█ęÄ─Ż×ķ8680ā|į¬Ż¼ķTĄĻ┐éöĄ2.38╚féĆŻ¼Ęųäe▒╚╔Ž─ĻĄ─│¼╩ąTOP100Ž┬ĮĄ7.3%║═16.2%ĪŻ

│¼╩ąTOP100Ų¾śIųąŻ¼õN╩█Ņ~500ā|į¬ęį╔ŽĄ─Ų¾śI7╝ęŻ¼Ęųäe×ķ╬ųĀ¢¼ö(ųąć°)Īóė└▌x│¼╩ąĪó┐Ą│╔═Č┘Y(ųąć°)Īó╚AØÖ╚f╝ęĪó║ą±RĪó╬’├└Īó┬ō╚A│¼╩ąŻ╗õN╩█Ņ~100ā|į¬-500ā|į¬ų«ķgĄ─Ų¾śIėą5╝ęŻ¼Ęųäe×ķ╝ę╝ęÉéĪóųą░┘é}ā”ĪóÕX┤¾ŗīĪóęū│§╔Å╗©Īó└¹╚║║═ė└═·(ųąć°)ĪŻ

ŲõųąŻ¼╬ųĀ¢¼ö(ųąć°)╬╗ŠėĄ┌ę╗╬╗Ż¼2023─ĻõN╩█ęÄ─Ż│¼1202ā|į¬Ż¼ķTĄĻöĄ┴┐▀_365╝ęŻ╗ė└▌x│¼╩ą╬╗ŠėĄ┌Č■╬╗Ż¼2023─ĻõN╩█ęÄ─Ż│¼855ā|į¬Ż¼ķTĄĻöĄ┴┐▀_1009╝ęŻ╗┐Ą│╔═Č┘Y(ųąć°)╬╗ŠėĄ┌╚²╬╗Ż¼2023─ĻõN╩█ęÄ─Ż│¼772ā|į¬Ż¼ķTĄĻöĄ┴┐▀_528╝ęĪŻ▒Š┤╬┼ų¢|üĒę▓╩ū┤╬ģó┼c┼┼├¹Ż¼2023─ĻõN╩█ęÄ─Ż46ā|Ż¼ķTĄĻöĄ┴┐▀_12╝ęŻ¼┼┼├¹Ą┌31╬╗ĪŻ

╬ęéā╠žäeūóęŌĄĮŻ¼į┌ę╗Č■ŠĆ│Ū╩ąŻ¼Ģ■åTĄĻĪóš█┐█ĄĻĄ─õN╩█ęį╝░ķTĄĻöĄį÷ķL’@ų°Ż¼┤·▒ĒąįŲ¾śI░³└©Ż║╬ųĀ¢¼öĪóķ_╩ą┐═Īół“ĄžĪó║├╠ž┘uĪóŖWśĘ²RĪóÓ╦╠ž┘ÅĄ╚ĪŻ

Ī░Å─╩ął÷’LŽ“üĒ┐┤Ż¼š█┐█ĄĻĄ─ß╚ŲŻ¼Ė³╝ėūC├„┴╦«öŪ░Ž¹┘MŁhŠ│Ž┬Ż¼└ĒąįŽ¹┘Mš╝ō■ų„ī¦ĪŻČ°Ģ■åTĄĻĄ─éõ╩▄ŪÓ▓AŻ¼ėųĘ┤æ¬│÷Ž¹┘Mš▀ī”äōą┬«aŲĘĪóĖ▀ąįār▒╚ĪóūįėąŲĘ┼Ų«aŲĘĄ─ąĶŪ¾═·╩óĪŻČ°Ä¦Įoé„Įy╔╠│¼Ą─┐╝“׊═Ė³┤¾ĪŻĪ▒┴Ń╩█╔╠śIįušōų„ŠÄ▒Ē╩ŠĪŻ

š█┐█ĄĻŻ║┤¾▄ŖĘõōĒČ°ų┴Ż¼Ą═ārų╗╩Ū▒ĒŽ¾

▀^╚źÄū─Ļā╚Ż¼ę╗ą®Ņ^▓┐╔╠│¼ę▓╝Ŗ╝Ŗ╝ė╚ļš█┐█┤¾▄ŖŻ¼║▄ČÓ╔╠│¼ę▓Č╝į┌Ž“š█┐█┴Ń╩█▐Dą═ĪŻ║ą±R▌^įńŠ═┤“│÷Ī░ė▓š█┐█Ī▒Ż╗╬’├└į┌2022─ĻŠ═ķ_│÷╩ū╝ęš█┐█ĄĻĪ░├└╠įĪ▒Ż╗┼ų¢|üĒę▓ķ_│÷Ī░┼·░l╝»╩ąĪ▒ĪŻ┤╦═ŌŻ¼╝ę╝ęÉéĪó╚╦╚╦śĘĄ╚╔╠│¼ę▓Č╝ėą╠Į╦„š█┐█ĄĻ─Ż╩ĮĪŻČŻ▀╦┘I▓╦ę▓═Ų│÷┴╦Ī░ČŻ▀╦ŖW╚RĪ▒Ż¼ė└▌x│¼╩ąį┌╚½ć°ĘČć·Ą─ķTĄĻųąį÷įOĪ░š²ŲĘš█┐█ĄĻĪ▒ĪŻ

Č°Å─Į³░ļ─ĻüĒ┐┤Ż¼š█┐█┴Ń╩█Ą─ą┬┬ä▓╗öÓĪŻ2024─Ļ4į┬Ż¼╠ņĖŻ▒Ń└¹ĄĻį┌┤¾▒ŠĀI¢|▌Ėķ_┴╦ā╔╝ę╠ņĖŻš█┐█ąĪĄĻŻ¼ęį┤¾┼Ų┴Ń╩│ĪóŠŲ╦«’ŗ┴ŽĪó╚šė├ŲĘĄ╚ŲĘŅÉ×ķų„ĪŻ5į┬Ż¼▓ĘĘõ╔Å╗©╚½ć°╩ū╝ęš█┐█ĄĻį┌╔ŪŅ^╩ą│▒Ļ¢ģ^š²╩Įķ_śIĪŻ6į┬Ż¼ųą╔╠│¼╩ąŲņŽ┬š█┐█ŲĘ┼ŲĪ░▒®┐█š█▀xĪ▒į┌╬õØh╣Ō╣╚ķ_śIŻ¼├µĘe╝s×ķ1000®OŻ¼╩Ū╝ęŠC║ŽŅÉ─┐Ą─š²ŲĘš█┐█ĄĻĪŻ

Č°6į┬ĄūŻ¼į┌ŠĆŽ┬īŹ¾w┴Ń╩█Š®¢|┤“│÷ę╗Åł┼ŲŻ¼Š═╩Ūš█┐█ĄĻĪŻŠ®¢|ŲņŽ┬╩ū╝ę╚½ŲĘŅÉš█┐█│¼╩ą-╚A╣┌š█┐█│¼╩ąķ_śIŻ¼─Ż╩Į╔ŽŻ¼╚A╣┌š█┐█│¼╩ą×ķŠ®¢|ūįĀIŻ¼ų„ę¬ę└═ąŠ®¢|Ą─╣®æ¬µ£¾wŽĄŻ¼╔╠ŲĘė╔▓╔õN╚╦åT╔Ņ╚ļ╣żÅSų▒▓╔Ż¼ų„┤“Ą─╩ŪĪ░╠ņ╠ņĄ═ārĪ▒ĪŻ

Č°Į³╚šŻ¼┬ō╚Aę▓ą¹▓╝┤“│÷š█┐█╗»ĮM║Ž╚ŁŻ¼ę╗ĘĮ├µ═©▀^Š½╝Ü╗»Ą─│╔▒Š┐žųŲŻ¼ų▓Į╚ĪŽ¹é„ĮyĄ─ų▄Ų┌ąį┤┘õNŻ¼ęįīŹ¼Fā×ä▌╔╠ŲĘĄ─│Ż─ĻĄ═ārŻ╗┴Ēę╗ĘĮ├µ═©▀^ā×╗»╣®æ¬µ£Ż¼ęįš█┐█×ķ║╦ą─Ż¼┤¾┴”░lš╣ūįėąŲĘ┼ŲĪŻ▒│║¾╩Ū╗∙ė┌┬ō╚A╚½ć°Ė„Ąžģ^╣®æ¬µ£Ą─ÅŖÅŖ┬ō╩ųŻ¼░lō]╝»▓╔ā×ä▌Ż¼╝ė┤¾╗∙Ąžų▒▓╔▒╚└²Ż¼▀Mę╗▓ĮĮĄ▒ŠŻ¼ē║┐s└¹ØÖ┐šķgĪŻ

Å─ąąśIĮŪČ╚┐┤Ż¼š█┐█┴Ń╩█śIæBį┌╔╠│¼ŅIė“į÷╦┘▌^Ė▀ĪŻ┤╦Ū░╩ūČ╝ĮøØ·┘Qęū┤¾īWĮ╠╩┌ĻÉ┴óŲĮį°▒Ē╩ŠŻ¼š█┐█ĄĻ╩Ū│¼╩ą░lš╣ųąĄ─äōą┬śIæBĪŻ╬┤üĒÄū─Ļ─╦ų┴ė┌╩«─ĻŻ¼š█┐█ĄĻČ╝Ģ■│╔×ķųąć°│¼╩ąąąśI─╦ų┴š¹éĆ┴Ń╩█ąąśIĄ─░lš╣┌ģä▌ĪŻ

ųąčąŲš╚A«aśI蹊┐į║Ą─öĄō■’@╩ŠŻ¼į┌▀^╚źĄ─╬Õ─Ļ└’Ż¼š█┐█┴Ń╩█ąąśIĄ─Å═║Ž─ĻŠ∙į÷ķL┬╩▀_ĄĮ┴╦4%ĪŻąąśIš¹¾w╔Ž╠Äė┌ę╗éĆĘĆČ©Ą─į÷ķLļAČ╬Ż¼’@╩Š│÷┴╝║├Ą─╩ął÷╗Ņ┴”║═Øō┴”ĪŻ

š█┐█┴Ń╩█Ą─░lš╣▀@▒│║¾▀Ć╩Ū┘|ār▒╚Ą─ą┬Ž¹┘M┌ģä▌ĪŻ

─ßĀ¢╔ŁIQĮ±─Ļ4į┬░l▓╝Ą─ĪČ2024ųąć°Ž¹┘Mš▀š╣═¹ĪĘųĖ│÷Ż¼ųąć°Ž¹┘Mš▀į┌ūóųž«aŲĘąį─▄Īó┘|┴┐║═ŲĘ┼Ų┬ĢūuĄ─═¼ĢrŻ¼ę▓ė·░lĻPūóārĖ±Ą─║Ž└ĒąįŻ¼ųąć°┴Ń╩█śI▀M╚ļĪ░┘|ār▒╚Ģr┤·Ī▒ĪŻ┼c2023─Ļ│§Ą─š{蹎Ó▒╚Ż¼┐┤ųžąįār▒╚ĪóČÓŲĮ┼_▒╚ārĄ─Ī░Š½┤“╝Ü╦Ńą═Ī▒Ž¹┘Mš▀š╝▒╚Å─28%╔Ž╔²ĄĮ30%ĪŻ

ī”ė┌╔╠╝ęČ°čįŻ¼š█┐█┴Ń╩█▀ĆꬹĶę¬Į©┴óūį╔ĒĄ─ĖéĀÄā×ä▌ĪŻ╬ęéāęįŖWśĘ²R║═║ą±R×ķ└²üĒšfĪŻ

ūŅĮ³ŖWśĘ²RĄ─░lš╣╦┘Č╚▒╚▌^┐ņĪŻÅ─2017─ĻŻ¼ŖWśĘ²Ręį╠ņžłŲņ┼ץĻ▀M╚ļųąć°╩ął÷Ż¼ĄĮ2019─Ļį┌╔Ž║Żķ_│÷┴╦Ųõį┌ųąć°╩ął÷Ą─Ą┌ę╗╝ęŠĆŽ┬ķTĄĻĪŻ─┐Ū░ŖWśĘ²Rį┌ć°ā╚Ą─Ą┌57╝ęķTĄĻį┌╔Ž║Ż╩ąąņģRģ^╚f┐ŲÅVł÷ķ_śIĪŻ

ŖWśĘ²Rų„┤“Ą─╩ŪĖ▀┘|Ą═ārĄ─┘u³cŻ¼╦³ę▓╩ŪĪ░ė▓š█┐█Ī▒─Ż╩ĮĄ─┤·▒ĒĪŻŖWśĘ²RāH▒Ż│ų╝s1100ĄĮ1400éĆŠ½▀x╔╠ŲĘŻ¼Š█Į╣ė┌╩│ŲĘļsžøŻ¼▌oęį╔·§rĄ╚Ė▀ārĖ±ÅŚąįĄ─ŲĘŅÉĪŻŲõ▓╔┘Å║═╣®æ¬µ£▓▀┬į×ķŲõĄ═ār─Ż╩Įū÷ūŃ┴╦ų¦ō╬ĪŻ

▀Ćėąę╗³cŻ¼╩Ūūįė╔ŲĘ┼Ų╩ŪŲõ─Ż╩ĮĄ─ĻPµIĪŻŖWśĘ²Rėą90%Ą─«aŲĘüĒūįŲõūįėąŲĘ┼ŲŽĄ┴ąŻ¼═¼ĢrĢ■Į©┴ó▒ŠĄž╗»╣®æ¬µ£Ż¼╠ßĖ▀╣®æ¬µ£Ą─ņ`╗ŅąįĪŻ

═¼śė║ą±Rę▓ŅÉ╦ŲŻ¼š█┐█ĮøĀI─Ż╩Į▒│║¾╩Ū┤╣ų▒╣®æ¬µ£ĪŻ║ą±RūįėąŲĘ┼Ųęį╝░OEM/ODM▓╔┘žwŽĄų¦ō╬▀@éĆ─Ż╩ĮĪŻ

2023─Ļ8į┬Ż¼║ą±Rā╚▓┐åóäė┴╦ĮM┐ŚūāĖ’Ż¼║╦ą─▒Ń╩Ū║ą±RīóŲņŽ┬ŖW╚R▄øš█┐█─Ż╩Į╚½▓┐▐D╗»×ķė▓š█┐█ĪŻ

▓╗āH╚ń┤╦ĪŻ║ą±R▀Ćį┌┤¾┴”░lš╣ŖW╚R¾wŽĄŻ¼Å─▄øš█┐█ū▀Ž“ė▓š█┐█ĪŻÅ─2021─Ļ10į┬╚ļŠųĄ─║ą±RŖW╚RŻ¼ęčĮøØB═ĖĖ³ČÓ╔ńģ^ĪŻ╚ź─Ļ11į┬Ż¼║ą±Rį°Įø═Ė┬ČŻ¼║ą±RŖW╚Rį┌╔Ž║Żęčėą60ČÓ╝ęķTĄĻŻ¼±R╔ŽŠ═ę¬ķ_ĄĮ100╝ęĄĻĪŻ

Č°ūŅĮ³║ą±R░l┴”š█┐█┴Ń╩█║ą±RNBŻ¼▓óķ_Ę┼╝ė├╦Ż¼į┌┴Ń╩█śIā╚ę²Ų▓╗ąĪĄ─▌øšōĪŻ

Ė∙ō■╬ęéāČ┤▓ņŻ¼ārĖ±┤_īŹ║▄ėąĖéĀÄ┴”ĪŻ║ą±RNBŖW╚RĄ─ūŅ┤¾╠ž³c╩ŪūįėąŲĘ┼Ų╔╠ŲĘĪŻūįėąŲĘ┼ŲąĶę¬░č┐žš¹éĆ╣®æ¬µ£Ż¼┐╔ęįÅ─╣®æ¬µ£ųą┐█│÷└¹ØÖŻ¼Č°ūŅĮK▒ŻūC╔╠ŲĘĄ─┐╔┐žĄ═ārŻ¼▀@ę▓╩ŪŲõūįėąŲĘ┼ŲārĖ±─▄┤“ĄĮ═¼ŅÉ╔╠ŲĘ50%Ą─įŁę“ĪŻ

ĪĖ┴Ń╩█╔╠śIįušōĪ╣šJ×ķŻ¼╬ęéāąĶę¬╗žÜwĄĮš█┐█┴Ń╩█Ą─║╦ą─Ż¼å╬╝āĄ─Ą═ārų╗╩Ūš█┐█ĄĻĄ─▒ĒŽ¾Ż¼īŹļHĄ─ĖéĀÄ┴”į┌ė┌š¹éĆ╣®æ¬µ£Ą─░č┐ž─▄┴”ĪŻ▀@ąĶę¬Ū░Č╦ę╗ĘĮ├µ┴┐ę¬┼▄ŲüĒŻ¼┴Ēę╗ĘĮ├µŻ¼Ž¹┘Mš▀¼Fį┌ꬥ─╩ŪĖ▀┘|ār▒╚Ż¼╔╠ŲĘĄ─Ė▀ŲĘ┘|▒ŻūC╩Ū╗∙ĄAĪŻ

ę╗ą®▒ŠĄžš█┐█┴Ń╩█╔╠╝ę═©▀^▒Š═┴╗»▀\ĀI║═ī”«öĄžŽ¹┘Mš▀ąĶŪ¾Ą─┴╦ĮŌŻ¼ę▓┐╔ęįū÷ĄĮ▓Ņ«É╗»║═▒ŠĄž╗»«aŲĘäōą┬ĪŻ

Ģ■åTĄĻŻ║╝ė╦┘ķ_ĄĻŻ¼╔╠ŲĘ┴”╚į╩Ū║╦ą─

╬ęéāį┘šäŽ┬Ą┌Č■éĆśIæBŻ¼Ģ■åTĄĻĪŻ«öŪ░Ą─ę╗éĆ¼FŽ¾╩Ūé„Įy┤¾┘uł÷╠Äė┌╦«╔Ņ╗¤ßŻ¼▀Bµi┤¾┼ŲČ╝ŽÓ└^Ž▌╚ļķ]ĄĻ│▒Ż¼Č°┴Ēę╗├µät╩ŪĢ■åTĄĻĄ─ķ_ĄĻ¤ßĪŻ

╬ęéāęį╔Į─Ę×ķ└²ĪŻĖ∙ō■╬ųĀ¢¼ö░l▓╝Įžų┴2024─Ļ4į┬26╚šĄ─2025žö─ĻĄ┌ę╗žö╝ŠśI┐āŻ¼ĀI╩š1615ā|├└į¬Ż¼═¼▒╚į÷ķL6%Ż╗ĀIśI└¹ØÖ×ķ68ā|├└į¬Ż¼═¼▒╚į÷ķL9.6%Ż╗Üw─Ėā¶└¹ØÖ×ķ51.04ā|├└į¬Ż¼═¼▒╚į÷│¼2▒ČŻ╗š{š¹║¾├┐╣╔╩šęµ0.6├└į¬Ż¼│¼╩ął÷ŅAŲ┌Ż¼═¼▒╚į÷ķL22.4%ĪŻ

Ųõųą╔Į─ĘĢ■åTĄĻõN╩█Ņ~×ķ214ā|├└į¬Ż¼═¼▒╚į÷4.4%ĪŻĘųĄžģ^üĒ┐┤Ż¼ųąć°Ąžģ^õN╩█Ņ~×ķ57ā|├└į¬Ż¼═¼▒╚į÷16.2%Ż¼ļŖ╔╠õN╩█Ņ~═¼▒╚į÷23%ĪŻ╔Į─ĘĢ■åTĄĻ║═ļŖ╔╠śIäš▒Ē¼FÅŖä┼Ż¼ļŖ╔╠ØB═Ė┬╩╠ß╔²ų┴×ķ43%ĪŻ

╔Į─Ę▓╗Ą½Ė▀╦┘═žĄĻ▀Ćį┌ķ_═©┐ńŠ│ų▒Ó]ĪŻ└^╚½ć°Ą┌48╝ę─ŽŠ®ĮŁ▒▒ĄĻķ_śI║¾Ż¼╔Į─ĘĮ±─Ļ▀Ćėą6╝ęą┬ĄĻ╝┤īóķ_śIĪŻ

Į±╠ņĢ■åTĄĻ─Ż╩Įį┌ųąć°╝ė╦┘Č╚ĪŻ╔Į─ĘĪó¹£Ą┬²łĪóCostcoį┌╝ė┐ņ▓ĮĘźŻ¼║ą±RXĢ■åTĄĻĪóFUDIĪóĖ▀÷╬┴Ń╩█MĢ■åTĄĻĄ╚ę▓╝ė╚ļ┘ÉĄ└ĪŻ

Ė∙ō■┤¾ØÖ░l─Ė╣½╦ŠĖ▀÷╬┴Ń╩█░l▓╝Ą─Įžų┴3į┬31╚šĄ─2024žö─ĻśI┐āł¾ĖµŻ¼▀^╚źę╗─ĻŻ¼┴Ń╩█śI├µ┼RĄ─ŠĆ╔ŽŠĆŽ┬Ą─ĖéĀÄĖ³╝ė╝ż┴ęŻ¼Ė▀÷╬┴Ń╩█į┌ĻPķ]▓┐Ęų╠ØōpķTĄĻ═¼ĢrŻ¼ę└╚╗į┌Ė▀┘|┴┐ķ_ĄĻĪŻžö─Ļā╚Ż¼Ė▀÷╬┴Ń╩█ą┬ķ_6╝ę┤¾ØÖ░lŻ©┤¾┘uł÷Ż®Ż¼14╝ę┤¾ØÖ░lSuperŻ©ųąą═│¼╩ąŻ®╝░3╝ęMĢ■åT╔╠ĄĻŻ¼ęčĖ▓╔w╚½ć°29éĆ╩Ī╩ąūįų╬ģ^Ż¼į┌212éĆ│Ū╩ąķ_│÷┴╦507╝ęķTĄĻĪŻ

žö─Ļā╚Ż¼MĢ■åT╔╠ĄĻį┌╚½ć°ķ_│÷╩ūĄĻŻ¼ōPų▌╩ūĄĻĢ■åT└m┘M┬╩▀_ĄĮŅAŲ┌ĪŻō■┴╦ĮŌŻ¼MĢ■åTĄĻĄ─Ģ■åTĘų×ķŲš═©Ģ■åT║═║┌ĮĢ■åTā╔éĆĄ╚╝ēŻ¼Ģ■åT┘MĘųäe×ķ260į¬/─Ļ║═680į¬/─ĻĪŻ─┐Ū░Ųõ╚½ć°└█ėŗĖČ┘MĢ■åTöĄ╝s14╚fŻ¼Ģ■åT┐éöĄĮ³24╚fĪŻ

Č°Į³╚šŻ¼┤¾ØÖ░lMĢ■åTĄĻ╚½ć°Ą┌╦─ĄĻį┌│Ż╩ņ╚½ą┬┴┴ŽÓĪŻ▀@▓╗āH╩ŪMĢ■åTĄĻį┌╠Kų▌Ąžģ^Ą─╩ū╝ęķTĄĻŻ¼Ė³╩ŪŲõį┌╚½ć°┐h╝ē│Ū╩ąĄ─╩ūéĆķTĄĻĪŻ

Ė▀÷╬┴Ń╩█CEO╔“▌xĘQŻ¼│Ż╩ņMĢ■åTĄĻķ_śI╩ŪMĢ■åTĄĻ░lš╣Üv│╠ųąĄ─ę╗╝■┤¾╩┬Ż¼╦³ęŌ╬Čų°┤¾ØÖ░lį┌┐h╝ē╩ą▓╝ŠųĢ■åTĄĻśIæBĄ─ķ_ŠųĪŻ

┴Ēę╗╝ęfudiŻ¼2─ĻČÓĢrķgęčį┌▒▒Š®ķ_│÷3╝ęĢ■åTĄĻŻ¼2╝ęŠ½▀x│¼╩ąŻ¼Ęe└█Ģ■åTöĄ┴┐│¼▀^18.8╚f╚╦ĪŻfudi┤╦Ū░▀ĆėŗäØį┌2024─Ļą┬į÷15╝ęķTĄĻĪŻ

ĮėŽ┬üĒĄ─ĖéĀÄį┌──└’Ż┐╬ęéāšJ×ķÅ─ÄūéĆ³c┐┤Ż¼╩ūŽ╚▀Ć╩Ū╣®æ¬µ£ĪŻĢ■åTĄĻĄ─SKU╔┘Ż¼ę╗░ŃŠ½▀xį┌4000éĆū¾ėęŻ¼╗∙▒Š╔Ž═¼ŲĘŅÉĄ─╔╠ŲĘČ╝ų╗ėąśO╔┘Ą─skuĪŻ5%-10%Ą─╔╠ŲĘĘNŅÉę¬ØMūŃĮ^┤¾▓┐ĘųĢ■åTąĶŪ¾ĪŻ╦∙ęįŻ¼├┐┐Ņ╔╠ŲĘĄ─▀xō±ī”ė┌▓╔┘ÅüĒšfŻ¼Č╝╩ŪśOÅŖĄ─┐╝“×ĪŻ

Ī░╣®æ¬µ£╔Ž╠ĮŻ¼╩Ū║▄ļyū÷ĄĮĄ─ĪŻ▀@ąĶę¬╔Žė╬ČÓĘĮ╣®æ¬╔╠ģf═¼ĪŻĄ½ā×ä▌į┌ė┌Ż¼ū„×ķ¬Ü╝ę╔╠ŲĘŻ¼─▄╠ß╔²Ģ■åTārųĄŻ¼▀@╩Ū¬Üę╗¤oČ■Ą─ĪŻī”ė┌╣®æ¬╔╠üĒšfŻ¼ę╗Ą®│╔×ķ▒¼ŲĘŻ¼õN┴┐ę▓ĘŪ│ŻĘĆČ©ĪŻĪ▒ū╔įāĄ─ę╗╬╗┴Ń╩█╣®æ¬╔╠Ž“╬ęéā▒Ē╩ŠĪŻ

Č°╔Į─ĘŠ█Į╣╝ÜĘųå╬ŲĘĄ─▓▀┬įŻ¼▓╔┘Åę▓Į^▓╗╩Ū║åå╬Ąžę²╚ļ╔╠ŲĘŻ¼Ė³╩Ū└¹ė├Ģ■åTČ┤▓ņĪóūį╔ĒĄ─Įø“×║═┼c╣®æ¬╔╠║Žū„═Ų│÷ą┬ŲĘĪŻCostco═¼śė╩Ū▓╔ė├│¼Ą═SKU+ęÄ─Ż▓╔┘Å+ć└▀x─Ż╩ĮĄ─▀\ĀI▓▀┬įŻ¼ų╗▒Ż┴¶ąįār▒╚Ė▀Ą─2-3éĆ╔╠ŲĘ╔Ž╝▄ĪŻīóSKUū÷ĄĮśOų┬Ż¼═©▀^┤¾┼·┴┐▓╔┘Å╚ĪĄ├ĖéĀÄā×ä▌ĪŻ

▀Ćėąę╗éĆĻPµIŻ¼ęį═∙Ą─Ģ■åTĄĻ║╦ą─ę└┘ćŠĆŽ┬ķTĄĻŻ¼Ą½¼Fį┌╝┤Ģr┴Ń╩█ę▓╩ŪĖéĀÄ╗I┤aĪŻĖ∙ō■╬ęéāė^▓ņŻ¼─┐Ū░╝┤ĢrŽ¹┘MęčĮø│╔×ķę╗┤¾ų„ę¬┌ģä▌Ż¼Š═┐╝“×╔╠╝ęĄ─įŲé}├▄Č╚║═ūįėą╗“Ą┌╚²ĘĮ╝┤Ģr┼õ╦═Ą──▄┴”ĪŻ

«ö╚╗Ż¼Ģ■åTĄĻūŅĮKĘ■䚥─ī”Ž¾╩ŪĢ■åTŻ¼┐╝┴┐Ą─ųĖś╦ę▓į┌Ģ■åTĪŻĢ■åTĄĻį┌ĮėŽ┬üĒĄ─2-3─ĻĄ─ōī×®ä▌Ņ^▀ĆĢ■╝ėäĪŻ¼š¹¾wĢ■åTöĄ┴┐īóį┌Č╠Ų┌ā╚╝żį÷Ż¼ī”ė┌Ģ■åTĄĻ╔╠╝ęČ°čįŻ¼╚ń║╬╠ßĖ▀Ģ■åTĄ─Å═┘Å║═š│ąįŻ¼īó╩Ūė▓ąįųĖś╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį