░ó└’╦”┘u┤¾ØÖ░l─Ė╣½╦ŠŻ¼╠Ø┴╦ų┴╔┘╔Ž░┘ā|

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/į¼ät

æęį┌░ļ┐šĄ─Ī░čźūėĪ▒ĮKė┌┬õĄžĪŻ

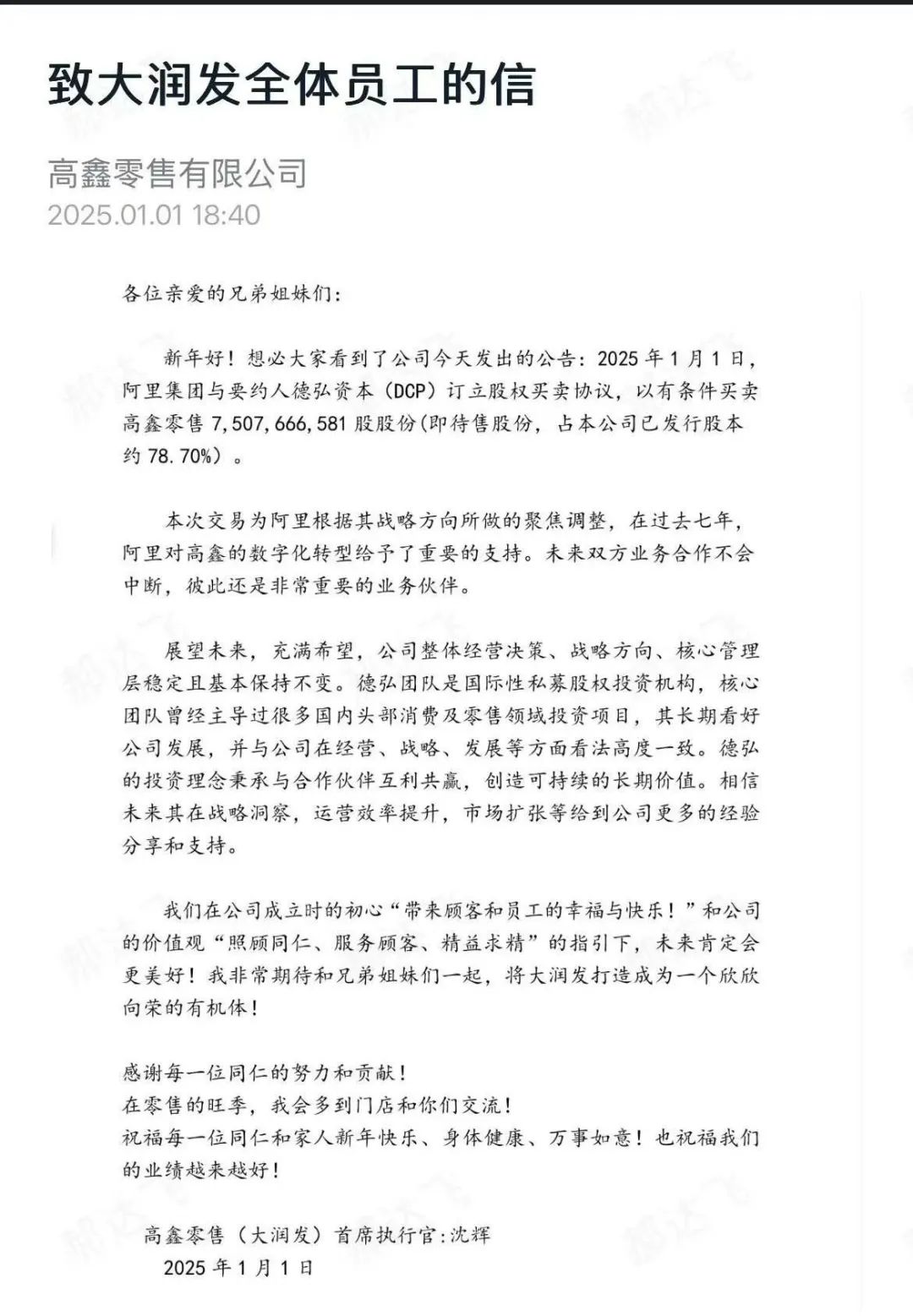

į┌2025─Ļį¬Ą®Ą─Ą┌ę╗╠ņŻ¼ÄūČ╚é„│÷ę¬▒╗│÷╩█Ą─┤¾ØÖ░l─Ė╣½╦ŠĖ▀÷╬┴Ń╩█ĮKė┌▒╗░ó└’┘u┴╦ĪŻ

1į┬1╚šŻ¼░ó└’░═░═╝»łF░l▓╝╣½ĖµŻ¼ą¹▓╝ūė╣½╦Š╝░New Retail┼cĄ┬║ļ┘Y▒Šėå┴óģfūhŻ¼│÷╩█╦∙│ųĖ▀÷╬┴Ń╩█╚½▓┐╣╔ÖÓŻ¼║Žėŗš╝Ė▀÷╬┴Ń╩█ęč░ląą╣╔Ę▌┐éöĄ╝s78.7%ĪŻĖ∙ō■ģfūhŻ¼░ó└’░═░═ūė╣½╦Š╝░New RetailīóėąÖÓŠ═┤²╩█╣╔Ę▌╩š╚ĪūŅĖ▀ĮŅ~╝s131.38ā|Ė█į¬(╝s║Ž123ā|╚╦├±Ä┼)Ż¼ŽÓ«öė┌1.75Ė█į¬/╣╔ĪŻ

Ė∙ō■╣½ĖµŻ¼Ą┬║ļ┘Y▒Šīóęįš¹¾wūŅĖ▀1.75Ė█į¬/╣╔(░³└©1.55Ė█į¬/╣╔Ą─¼FĮ╝░0.2Ė█į¬/╣╔Ą─└¹Žó)Ż¼╩š┘Å░ó└’╚½┘Yūė╣½╦Š╝¬÷╬║═╠įīÜųąć°╦∙│ų7,027,297,350╣╔Ė▀÷╬┴Ń╩█╣╔Ę▌(š╝ęč░ląąĖ▀÷╬┴Ń╩█╣╔Ę▌┐éöĄ╝s73.66%)Ż¼╝░NewRetail╦∙│ų480,369,231╣╔Ė▀÷╬┴Ń╩█╣╔Ę▌(š╝ęč░ląąĖ▀÷╬┴Ń╩█╣╔Ę▌┐éöĄ╝s5.04%)Ż¼░ó└’░═░═ūė╣½╦Š╝░NewRetailīó╩š╚ĪĄ─ūŅĖ▀ĮŅ~╝s×ķ131.38ā|Ė█į¬ĪŻ

īŹļH╔ŽŻ¼▀@ę╗Ūąįńį┌2024─Ļć°æc╣ØŪ░Š═ęčĮøėą┴╦├╝─┐ĪŻ2024─Ļ9į┬27╚š╔Ž╬ńŻ¼Ė▀÷╬┴Ń╩█Š═░l▓╝┴╦Č╠Ģ║═Ż┼ŲĄ─╣½ĖµŻ║Ī░ęį┤²Ė∙ō■╣½╦Š╩š┘Å╝░║Ž▓ó╩žät░l│÷▌dėą╣½╦Šā╚─╗Ž¹ŽóĄ─╣½ĖµĪ▒Ż¼×ķ╩š┘Å╠ß╣®┴╦īŹÕNŻĪ

Č°┤╦Ū░Ż¼Ė▀÷╬┴Ń╩█öĄČ╚│÷¼F▀^╝┤īó│÷╩█Ą─é„┬äŻ¼Įė▒P┘I╝ę░³└©ųą╝ZĪóĖ▀Ļ▓┘Y▒ŠĪóĄ┬║ļ┘Y▒ŠĪóØÖ╠®ĪóKKR╝»łFĄ╚Ż¼ūŅĮKŻ¼Ė▀÷╬┴Ń╩█╗©┬õĄ┬║ļ┘Y▒ŠĪŻ

═Č┘YĖ▀÷╬┴Ń╩█Ż¼ųąķg«ö╚╗ėą└¹ØÖžĢ½I╝░Ųõ╦¹ģfū„ārųĄŻ¼╚ń╣¹▓╗╦ŃĖ─įņĄ╚═Č╚ļŻ¼å╬ų╗╩ŪÅ─┘I║═┘uĄ─▓Ņār┐┤Ż¼░ó└’æ¬įō╩Ūč¬╠ØŻ¼ų┴╔┘▀_350ā|Ż¼Ą½Ė∙ō■Ģ■ėŗ£╩ätŻ¼╣½Ėµ╠Øōp131.77ā|╚╦├±Ä┼ĪŻ

2017─Ļ11į┬20╚šŻ¼░ó└’═Č╚ļ224ā|Ė█Ä┼╚ļ╣╔Ż¼ų▒Įė║═ķgĮė│ųėąĖ▀÷╬┴Ń╩█36.16%Ą─╣╔Ę▌Ż¼├┐╣╔ū„ār6.5Ė█į¬ĪŻ

2020─Ļ10į┬Ż¼░ó└’═Č┘Y280ā|Ė█į¬│ųėą┴╦╝s72%Ą─╣╔Ę▌Ż¼├┐╣╔ę¬╝sārĖ±×ķ8.1Ė█į¬ĪŻ

Č°┤╦┤╬│÷╩█Ż¼78.7%Ą─╣╔Ę▌Ż¼ūŅĖ▀ĮŅ~āH×ķ131.38ā|Ė█į¬Ż¼├┐╣╔╝s1.75Ė█į¬/╣╔(░³└©1.55Ė█į¬/╣╔Ą─¼FĮ╝░0.2Ė█į¬/╣╔Ą─└¹Žó)ĪŻ

╣½Ėµ’@╩ŠŻ¼░ó└’░═░═īó│ų└mŠ█Į╣║╦ą─śI䚯¼╠ß╔²╣╔¢|╗žł¾ĪŻ

Ė▀÷╬┴Ń╩█CEO╔“▌xę▓į┌Į±╚š░l▓╝┴╦ĪČų┬┤¾ØÖ░l╚½¾wåT╣żĄ─ą┼ĪĘ▒Ē╩ŠŻ¼╣½╦Š┼c░ó└’Ą─║Žū„▓╗Ģ■ųąöÓŻ¼╣½╦Šš¹¾wĮøĀIøQ▓▀Īóæ┬įĘĮŽ“Īó║╦ą─╣▄└ĒīėĘĆČ©Ūę╗∙▒Š▒Ż│ų▓╗ūāĪŻĄ┬║ļ║╦ą─łFĻĀį°Įøų„ī¦▀^║▄ČÓć°ā╚Ņ^▓┐Ž¹┘M╝░┴Ń╩█ŅIė“═Č┘YĒŚ─┐Ż¼ŲõķLŲ┌┐┤║├╣½╦Š░lš╣ĪŻ

01

╬¶╚š═§š▀Ą─▓©š█

Å─1997─Ļ▀M▄Ŗ┤¾ĻæŻ¼ŽÓ«öķLĄ─Ģrķgā╚Ż¼┤¾ØÖ░lČ╝╩ŪąąśIś╦ŚUąįĄ─┤µį┌ĪŻ

į┌┤¾┘uł÷┼Ņ▓¬░lš╣Ą──Ļ┤·Ż¼┤¾ØÖ░lęįŲ»┴┴Ą─čbą▐ĪóĖ╔ā¶š¹ØŹĄ─¼Fł÷ĪóÅŖ┤¾Ą─╔·§r║═Š½▀xĄ─╔╠ŲĘ╬³ę²ų°ŅÖ┐═Ż¼│╩¼F│÷śOĖ▀Ą─▀\ĀI┘|┴┐ĪŻ▓╗═¼ė┌╬ųĀ¢¼öĄ─ć└Ė±Ż¼ę▓▓╗═¼ė┌╝ęśĘĖŻĄ─ņ`╗ŅŻ¼┤¾ØÖ░lį┌ĀI▀\┼c▓╔┘ÅĪóķTĄĻ┼c┐é▓┐ĪóĮøĀI┼c╣▄└Ēų«ķgšęĄĮ┴╦śO╝čĄ─ŲĮ║ŌŻ¼å╬ĄĻśI┐ā╝░ĮøĀI┐┌▒«▀h│¼═¼Ų┌įSČÓŲĘ┼ŲŻ¼│╔×ķųąć°╔╠│¼ąąśIĄ─ę╗Ųź║┌±RĪŻ

įńį┌1999─ĻŻ¼┤¾ØÖ░lŠ═äōŽ┬240ā|į¬Ą─ĀI╩šśI┐āŻ╗2005─ĻŻ¼┤¾ØÖ░lĄ┌ę╗┤╬▀M╚ļųąć°▀Bµi░┘ÅŖ░±å╬Ż¼Š═┼┼▀M┴╦Ū░╩«Ż╗ĄĮ┴╦2009─ĻŻ¼┤¾ØÖ░lęįĀI╩š404ā|į¬Ż¼╚Ī┤·╝ęśĘĖŻ│╔×ķųąć°┤¾Ļæ╩ął÷┴Ń╩█śI╣┌▄ŖĪŻ

į┌░lš╣┬ĘÅĮ╔ŽŻ¼┤¾ØÖ░lĄ─ś╦£╩╗»¾wŽĄ║═▀Bµi░lš╣¾wŽĄę╗ų▒▒Ē¼Fā׹ѯ¼åT╣ż│╔ķL┼c╚╦▓┼░lš╣¾w¼Fę╗ų▒┼c▒Ŗ▓╗═¼Ż¼š¹éĆ¾wŽĄ┼c³S├„Č╦Ą═š{Īóā╚ö┐ĪóäšīŹĪóć└ųöĪóū┐įĮĄ─éĆ╚╦’LĖ±ĘŪ│ŻŽÓ╦ŲĪŻō■┴╦ĮŌŻ¼┤¾ØÖ░lĄ─├┐ę╗╝ęķTĄĻ═žš╣Ż¼³S├„Č╦Č╝Ģ■ėHūįģó┼cøQ▓▀Ż¼╦¹Ą─╣▄└Ē’LĖ±║═ŅIī¦┴”╩Ū┤¾ØÖ░l│╔╣”Ą─ĻPµIę“╦žĪŻ

2000─ĻŻ¼ØÖ╠®╝»łFßī│÷67%┤¾ØÖ░l╣╔ÖÓŻ¼┐é╣▓80ā|ą┬┼_Ä┼Ż¼┼cÜW╔ą╝»łF▀Mąą║Ž┘YŻ¼ę²▀M┴╦Ė³Š▀ć°ļHė^Ą─ĀI▀\╣▄└Ē─Ż╩ĮŻ¼×ķ▀~Ž“ć°ļH╗»▀Bµi╩┬śI┐ń▀Mę╗▓ĮĪŻ

2011─Ļ7į┬27╚šŻ¼┤¾ØÖ░l┼cÜW╔ą║Ž▓óŻ¼ęįĖ▀÷╬┴Ń╩█×ķŲĘ┼Ųį┌ŽŃĖ█╔Ž╩ąŻ¼Ųõ╩ął÷š╝ėą┬╩│¼▀^╬ųĀ¢¼öŻ¼ę╗▄S│╔×ķųąć°ūŅ┤¾┴Ń╩█╔╠ĪŻų«║¾Ż¼Ė▀÷╬┴Ń╩█ČÓ─ĻĘĆŠė▀Bµi░┘ÅŖ░±Ū░┴ąŻ¼▓ó│╔×ķ▀Bµi│¼╩ą╔Ž╩ą╣½╦ŠųąĄ─┐Ė░čūėŻ¼į┌┘Y▒Š╩ął÷ÅV╩▄ūĘ┼§Ż¼Ī░ūŅ┘ŹÕXĄ─│¼╩ąĪ▒├¹┬ĢĒæÅžąąśIĪŻ

╗žŅÖ▀@Č╬Üv╩ĘŻ¼╬ęéāĖ³Žļ▒Ē▀_Ą─Ż¼╩Ū▒╦Ģr┤¾ØÖ░l─▄│╔×ķ┤¾┘uł÷ūŅ×ķā׹ѥ─┤µį┌Ż¼▒│║¾ĘĆĮĪĄ─¾wųŲĪóĻPÉ█åT╣żĄ─╬─╗»ĪóäšīŹĄ─ū÷╩┬’LĖ±╩ŪĻPµIĪŻŲõ╦¹Ų¾śIĄ─╬─╗»┤¾ČÓ╩Ūē”╔ŽĄ─ś╦šZŻ¼Č°┤¾ØÖ░lŻ¼ät╩Ūį┌īŹīŹį┌į┌Ąž█`ąąĪŻ

łDį┤Ż║┤¾ØÖ░l╣┘ŠW

Ą½2012─Ļų«║¾Ż¼ļŖ╔╠ß╚ŲŻ¼īŹ¾w┴Ń╩█▒╗ę╗Č╚┐┤╦źŻ¼╠žäe╩Ū╔╠│¼ųØuū▀Ž“Ą═├įĪŻ2016─ĻŻ¼╚ń╚šųą╠ņĄ─±RįŲ╠ß│÷┴╦Ī░ą┬┴Ń╩█Ī▒Ė┼─ŅŻ¼╗ź┬ōŠWŠ▐Ņ^éāķ_╩╝╩šĖŅŠĆŽ┬╚ļ┐┌ĪŻ

ū„×ķĪ░Ļææų«═§Ī▒Ą─┤¾ØÖ░lŻ¼³S├„Č╦ę╗Č╚šJ×ķļŖ╔╠¤²ÕX▓╗║Ž▀ē▌ŗŻ¼Ą½į┌ęŲäėļŖ╔╠ø_ō¶ų«Ž┬Ż¼ę▓║▄┐ņšJūRĄĮĪ░▀@╩Ūę╗┤╬Š▐┤¾Ą─╔╠śIĖ’├³Ī▒Ż¼╦∙ęįę▓ķ_╩╝╚½╔Ēą─Ąž═Č╚ļŻ¼äōĮ©┴╦’w┼ŻŠWŻ¼▓óė┌2014-2016─Ļ│ų└m▀\ĀIŻ╗Ž╚║¾ćLįć┴╦Ī░Ū¦Ól╚f^Ī▒ėŗäØĪó╔╠│ŪŲĮ┼_╗»║═├µŽ“B2B╩ął÷Ą─Ī░e┬Ę░lĪ▒Īó╚ļ╣╔Ī░Ų╬╠’ŠWĪ▒Ą╚śIäšĪŻ

Ą½’w┼ŻŠW╠½▀^¤²ÕXŻ¼ęŌūRĄĮūį╝║ęčĮø┬õ║¾Ą─┤¾ØÖ░lŻ¼▀xō±┴╦═ūģfŻ¼┼c▒╦Ģr╚ń╚šųą╠ņĄ─░ó└’š²╩Į┤_Č©┴╦║Žū„ĻPŽĄĪŻ

2017─Ļ11į┬20╚šŻ¼░ó└’░═░═╝»łFĪóAuchan Retail S.A.(ÜW╔ą┴Ń╩█)ĪóØÖ╠®╝»łFą¹▓╝▀_│╔ą┬┴Ń╩█æ┬į║Žū„ĪŻ░ó└’═Č╚ļ224ā|Ė█Ä┼╚ļ╣╔Ż¼ų▒Įė║═ķgĮė│ųėąĖ▀÷╬┴Ń╩█36.16%Ą─╣╔Ę▌Ż¼├┐╣╔ū„ār6.5Ė█į¬ĪŻ

Ė▀÷╬┴Ń╩█į┌2017─ĻĄ──Ļł¾ųąīæĄ└Ż║▀M╚ļą┬┴Ń╩█Ģr┤·╝░š¹║Žį┌ŠĆŠĆŽ┬īó×ķ▒ž╚╗ų«╩┬ĪŻĮY║Ž╬ęéāĄ─╣®æ¬µ£ęį╝░░ó└’░═░═╝»łF╝╝ąg╝░┴„┴┐Ż¼╬ęéā┐╔ęįūīŽ¹┘Mš▀┘Å╬’Ė³×ķĘĮ▒ŃŻ¼ūīĄ┌╦─ŠĆ╝░Ą┌╬ÕŠĆ╩ął÷Ą─┐═涎Ēėą┼cĖ▀ļA│Ū╩ąŽÓ═¼Ą─▀xō±Ż¼ę“┤╦┤┘│╔Ž¹┘M╔²╝ēĪŻ╬ęéāŽÓą┼Ż¼═Ė▀^┼c░ó└’░═░═╝»łFæ┬į┬ō├╦Ż¼╬ęéā─▄ē“ā×╗»╔╠ŲĘ╚ļ▀xĪóĖ─╔ŲŅÖ┐═▀xō±▓ó═Ė▀^┤¾öĄō■┐Ų╝╝╠ß╔²ą¦┬╩ĪŻĖ▀÷╬┴Ń╩█ųŠį┌ĦĮoŅÖ┐═╚½ą┬Č°║å▒ŃĄ─┘Å╬’¾w“ׯ¼▓ó│╔×ķūŅ╩▄ŅÖ┐═ÜgėŁĄ─┴Ń╩█╔╠ĪŻ

2018─Ļ11į┬30╚šŻ¼Ė▀÷╬┴Ń╩█░l▓╝╣½Ėµą¹ĘQŻ¼³S├„Č╦ęč▐o╚╬ł╠ąąČŁ╩┬Ż¼āH┴¶╚╬ČŁ╩┬Ģ■═Č┘YĪó▀\ĀIĪó┼¹┬Č╚²éĆ╬»åTĢ■Ż╗┤·▒ĒįŁ╣╔¢|ØÖ╠®ĘĮĄ─ÓŹŃī╠®Ż¼▐o╚╬░³└©Ė▀÷╬┴Ń╩█ČŁ╩┬Ģ■ĘŪł╠ąąČŁ╩┬ĪóČŁ╩┬Ģ■ų„Ž»Ż¼ęį╝░īÅ║╦Īó╠ß├¹║═ąĮ│Ļ╚²éĆ╬»åTĢ■│╔åT┬Ü╬╗ĪŻ▒╦ĢrŻ¼░ó└’░═░═╝»łFCEOÅłė┬(╗©├¹Õą▀būė)Ż¼ęį╝░░ó└’═Č┘Y╩┬äšžōž¤╚╦ĻÉ┐ĪŻ¼║┴¤oæę─ŅĄ─Įė╠µ┴╦³S├„Č╦║═ÓŹŃī╠®ūī│÷Ą─┬Ü╬╗ĪŻ

Å─┤╦Ģrķ_╩╝Ż¼Ė▀÷╬┴Ń╩█╩┬īŹ╚½├µ▀M╚ļ┴╦░ó└’Ą─Ģr┤·ĪŻ³S├„Č╦Ą─┴¶╚╬ĮŪ╔½Ż¼Ė³┤¾┐╔─▄ų╗╩Ū×ķ┴╦Į╗Įė║═ĘĆČ©▄Ŗą─ĪŻ

³S├„Č╦

┤╦║¾Äū─ĻŻ¼┤¾ØÖ░lį┌Ī░ČÓśIæB╚½Ū■Ą└░lš╣Ī▒▓▀┬įŽ┬ķ_åó┴╦▐Dą═ų«┬ĘŻ║

ę╗╩Ū╗∙ė┌Ī░┘Å╬’+¾w“×+Ę■äš+╔ńĮ╗Ī▒Ą─ė├æ¶ārųĄŽ┬Ż¼ųžśŗūįėą┤¾┘uł÷Ż¼▀MąąöĄūų╗»Ė─įņĪŻĮė╩ų║¾Ż¼░ó└’╗©┤¾ārÕXį┌┤¾ØÖ░lĖ„éĆķTĄĻ└’═ČįO┴╦ūįų·╩šŃyÖCŻ¼ķTĄĻķ_╩╝Įė╚ļ┴╦╠į§r▀_śI䚯╗═©▀^ūįų·╩šŃyŽĄĮy+╠į§r▀_ŲĮ┼_Ż¼▀MąąĢ■åTöĄūų╗»Ė─įņŻ╗ī”’w┼ŻŠWŻ¼2018─Ļ2į┬5╚š╔²╝ē│╔APPą╬╩ĮŻ¼Ė─░µ×ķĪ░┤¾ØÖ░lāקrĪ▒Ż¼╠ß╣®ØM29į¬░³Ó]Ż¼1ąĪĢr╝▒╦┘╦═▀_Ę■䚯╗ī”▓┐Ęų│¼▀^1000å╬ķTĄĻŻ¼Ė─įņæęÆņµ£Ż¼įOų├Ū░ų├é}Ż╗┤╦═ŌŻ¼2019─Ļ┤¾ØÖ░l┼c╠ņžł│¼╩ą╣▓ŽĒ┴╦Äņ┤µŻ¼2021─ĻŻ¼┤¾ØÖ░l║═▓╦°B╝ė╔Ņ║Žū„Ż¼▀M▄Ŗ┴╦╔ńģ^łF┘Å┘ÉĄ└Ą╚ĪŻ

Č■╩Ū▓╝Šųą┬┴Ń╩█śIæBŻ¼░lš╣ųąą═│¼╩ąĪ░ųąØÖ░lĪ▒║═ąĪą═│¼╩ąĪ░ąĪØÖ░lĪ▒ĪŻ

2020─Ļ6į┬Ż¼░ó└’░═░═ą¹▓╝Ė▒┐é▓├Īó┴Ń╩█═©┐éĮø└Ē┴ųąĪ║ŻīóĮė╣▄┤¾ØÖ░lŻ¼ō·╚╬┤¾ØÖ░lCEOŻ¼ų▒ĮėŽ“░ó└’░═░═CEOÅłė┬ģRł¾Ż╗═¼─Ļ10į┬Ż¼░ó└’═Č┘Y280ā|Ė█į¬│ųėą┴╦╝s72%Ą─╣╔Ę▌Ż¼Ė▀÷╬┴Ń╩█╚½├µ▀~╚ļ░ó└’Ģr┤·ĪŻ

ąĶę¬ųĖ│÷Ą─╩ŪŻ¼┴ųąĪ║Ż╩Ū═ŲäėĖ▀÷╬┴Ń╩█┼c░ó└’Ī░╚½├µµ£ĮėĪ▒Ą─ĻPµI╚╦╬’ĪŻ

2016─ĻŻ¼┴ųąĪ║Ż╝ė╚ļ░ó└’║¾Č╠Ģ║ō·╚╬▀^Åłė┬ų·└ĒŻ¼▓╗Š├▒Ń┬─ą┬┴Ń╩█═©┐éĮø└ĒŻ¼2020─Ļ5į┬Ż¼╝ė╚ļĖ▀÷╬┴Ń╩█Ż¼▓óė┌2021─Ļš²╩ĮĮė░¶³S├„Č╦ł╠šŲ┤¾ØÖ░lŻ¼ą¹Ėµų°Ė▀÷╬┴Ń╩█š²╩Į▀M╚ļ┴╦░ó└’Ģr┤·ĪŻ

┴ųąĪ║Żį┌╚╬Ų┌ķgŻ¼į°░lŲ▀^▓╗╔┘ī”┤¾ØÖ░lĄ─ūāĖ’┼e┤ļĪŻę╗ĘĮ├µŻ¼ī”ŠĆŽ┬┤¾ØÖ░lķTĄĻ▀Mąąą┬┴Ń╩█Ė─įņŻ¼═¼ĢrŻ¼ųąąĪśIæBę▓į┌▓╝ŠųęįłDŲŲŠųŻ¼┼c░ó└’Ą─╚┌║Žę▓│ų└m╝ė╔ŅĪŻ┴ųąĪ║Żį°▒Ē╩ŠŻ¼ų┬┴”ė┌░č┤¾ØÖ░l┤“įņ│╔×ķŽ¹┘Mš▀Ą─ŠĆŽ┬¾w“×ųąą─║═į┌ŠĆ╬’┴„┬─╝sųąą─ĪŻ

Č°▒╦ĢrĄ─░ó└’Ż¼į┌±RįŲ╠ß│÷ą┬┴Ń╩█Ė┼─Ņ║¾Ż¼ę▓╩Ū╚½╦┘│÷ō¶ĪŻį┌ļŖ╔╠Ą─ø_ō¶Ž┬Ż¼é„Įy┴Ń╩█ŲĘ┼Ų╔§ų┴├µ┼Rų°šŠĻĀĄ─▀xō±Ż¼╠žäeį┌2018─ĻŻ¼ģ^ė“Ą─²łŅ^┴Ń╩█Ų¾śI│╔×ķŠĆ╔ŽŲ¾śIš¹║ŽĄ─ųž³cŻ¼ė╔┤╦Ż¼ę▓▒Ńą╬│╔┴╦┴Ń╩█Ą─ā╔┤¾ĻćĀIŻ║

Ż©1Ż®░ó└’ŽĄĻćĀIŻ║Ńy╠®╔╠śIĪó╠KīÄęū┘ÅĪó╚²ĮŁ┘Å╬’Īó░┘┬ō╝»łFĪó┬ō╚A│¼╩ąĪóęū╣¹╔·§rĪóą┬╚AČ╝ĪóĖ▀÷╬┴Ń╩█Ą╚ĪŻ

Ż©2Ż®“vėŹätęįŠ®¢|Īóė└▌x×ķā╔┤¾ūź╩ųį┌ÅVĘ║▓╝ŠųŻ║ė└▌x│¼╩ąĪóė└▌xįŲäōĪó╠ņ╠ņ╣¹ł@Īó╬ųĀ¢¼ö(Š®¢|)Īó╬©ŲĘĢ■Īó╝ęśĘĖŻųąć°Īó▓Į▓ĮĖ▀Ą╚ĪŻ

═Č┘Yą┬┴Ń╩█Ż¼Åłė┬į°├„┤_┴╦╚²éĆ▀ē▌ŗŻ║ę╗╩Ū─▄ʱ½@Ą├ą┬Ą─į÷┴┐ė├æ¶Ż¼Č■╩Ū─▄ʱ╠ß╔²ė├涾w“ׯ¼╚²╩ŪūāĖ’╝╝ągĄ─äōą┬║═░lš╣ĪŻ

Ą½Įė╚ļ░ó└’║¾Ą─┤¾ØÖ░lŻ¼╝╝ągė├┴╦Īó┘Yį┤╣▓ŽĒ┴╦Ż¼ģs▓ó╬┤─▄į┌ųžśŗ║═öĄūų╗»▐Dą═ųąŻ¼½@Ą├ØMęŌį÷ķLŻ¼Ė▀÷╬┴Ń╩█Ą─╩š╚ļĘ┤Ą╣╩Ūę╗┬ĘŽ┬ąąŻ¼╠žäe╩Ūę▀Ūķų«║¾╚²─ĻŻ¼╔╠ŲĘõN╩█śI┐ā▀B└mŽ┬ĮĄĪŻ

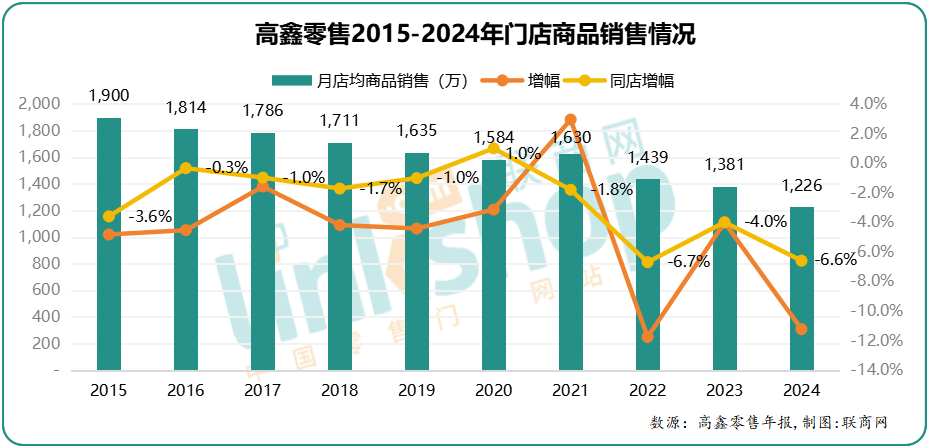

Å─ĄĻŠ∙╔Ž┐┤Ż¼10─ĻŪ░Ż¼┤¾ØÖ░lį┬ĄĻŠ∙Ė▀▀_1900╚fŻ¼Č°10─Ļ║¾ĄĻŠ∙ĮĄĄĮ1226╚fŻ¼ŠC║ŽĮĄĘ∙Į³36%Ż╗Č°Ė³─▄¾w¼F┤µ┴┐śIäš┘|┴┐Ą─═¼ĄĻį÷Ę∙Ż¼Į³╚²─ĻĄ°Ę∙Š∙│¼▀^4%ĪŻ

Č°└¹ØÖĘĮ├µŻ¼Å─▀^╚źĘŪ│ŻĘĆĮĪĄ─ė»└¹Ż¼▀B─Ļ│¼▀^2.4%ęį╔ŽĄ─ĮĪ┐Ą└¹ØÖ┬╩Ż¼ĄĮ2021─Ļš{š¹žöł¾ų▄Ų┌║¾Ż¼▒Ń═╗╚╗│÷¼FŠ▐Ę∙š╩ÄĪŻ

┤╦═ŌŻ¼į┌┤¾┘uł÷śIæB─Ż╩ĮųąŻ¼Ė▀÷╬┴Ń╩█ę╗ų▒ęįĪ░ĄĻā╚ĀI┐═ĪóĄĻ═Ō┌A┐═Ī▒ų°ĘQŻ¼Ųõ╔╠ĄĻĮųŽÓī”Ųõ╦¹┤¾┘uł÷Ż¼ę╗ų▒ėą▒╚▌^Ė▀Ą─▀\ĀI╦«£╩Ż¼ØMõü┬╩╝░ĄĻõüĮYśŗę▓ĘŪ│Żā׹ŃĪŻĮ³ą®─ĻŻ¼ļSų°ĄĻā╚śI┐āĄ─Ž┬╗¼Ż¼ŲõĄĻ═ŌūŌĮ╩š╚ļę▓╩▄ĄĮę╗Č©ė░ĒæĪŻ

ŽÓī”╔╠ŲĘõN╩█Ż¼Ųõ▓©äėĘ∙Č╚╔ą╦Ń┐╔┐žĪŻ

┴Ēę╗ĘĮ├µŻ¼ļSų°å╬ĄĻśI┐āĄ─Ž┬ĮĄŻ¼£påTį÷ą¦│╔┴╦ķTĄĻĄ─▒ž╚╗▀xō±ĪŻ░┤šš─Ļł¾┼¹┬ČŻ¼ęį┤¾┘uł÷śIæB║╦╦ŃŻ¼┤¾ØÖ░lå╬ĄĻåT╣żöĄÅ─2015─ĻĄ─360╚╦/ĄĻŻ¼2024─ĻĮĄĄĮ183╚╦/ĄĻŻ¼š¹éĆĖ▀÷╬┴Ń╩█Ą─╝»łFåT╣żöĄę▓ė╔14.77╚f╚╦Ż¼Ž┬ĮĄĄĮ«öŪ░Ą─8.62╚f╚╦Ż¼2024─ĻŽÓī”2023─ĻŻ¼š¹éĆ╝»łFĖ³╩Ū£p╔┘21559╚╦Ż╗į┌╚ź─Ļ3į┬Ę▌Ą─ę╗┤╬│÷╩█é„┬äųąŻ¼ėą┤¾ØÖ░låT╣ż═Ė┬ČŻ¼┤¾ØÖ░lā╚▓┐öMČ©ķTĄĻŠ½║åė▓ųĖś╦Ż¼4į┬Ąū╩Ū├┐ĄĻ100╚╦Ż¼╣▄└ĒłFĻĀ╩Ū├┐ĄĻ4├¹Įø└ĒŻ¼12├¹šnķLŻ¼ČÓėÓų„╣▄ĮĄ┬ÜĮĄąĮĪŻ

┐╔ęįŅAęŖĄ─╩ŪŻ¼åT╣żĄ─£p╔┘Ż¼║▄ČÓĢr║“Ģ■ĦüĒĘ■äš┘|┴┐Ą─╗¼Ų┬ĪŻ

Č°┤╦║¾Ż¼ū„×ķ║ą±R║═┤¾ØÖ░l▒│║¾Ą─┤¾śõŻ¼░ó└’─ŪĢrĄ─╚šūėę▓▓ó▓╗║├▀^ĪŻ

š¹éĆ2021─ĻŻ¼į┌┘Y▒Š╩ął÷Ą─░ó└’Ż¼╩ąųĄÅ─6000ČÓā|Ž┬ĮĄĄĮ3000ČÓā|Ż¼▓óŪęę╗ų▒╠Äį┌┐s╦«Ą─┌ģä▌└’ĪŻ2023─Ļ11į┬29╚šŻ¼░ó└’╩ąųĄę╗Č╚▒╗Ų┤ČÓČÓĘ┤│¼Ż¼Č°╚²─ĻŪ░Ż¼░ó└’░═░═╩ąųĄ8600ā|├└į¬Ī󊮢|1200ā|├└į¬Ż¼Č°Ų┤ČÓČÓ╩Ū1080ā|├└į¬ĪŻ

ėąåT╣żā╚ŠW░l╠¹Ż¼Ī░┤╦┐╠ļy├▀Ż¼─ŪéĆ┐┤▓╗Ųč█Ą─┐│ę╗ĄČŻ¼┐ņ│╔└Ž┤¾Ėń┴╦Ī▒Ż¼┴¶čįĄ├ĄĮ±RįŲĄ─╗ž╠¹Ż¼Ī░╬ęŽÓą┼Į±╠ņĄ─░ó└’╚╦┤¾╝ęČ╝į┌┐┤Č╝į┌┬ĀŻ¼╬ęĖ³łįą┼░ó└’Ģ■ūāŻ¼░ó└’Ģ■Ė─Ż╗╦∙ėąéź┤¾Ą─╣½╦ŠČ╝šQ╔·į┌Č¼╠ņ└’ĪŻĪ▒

2023─Ļ3į┬Ż¼Ģr╚╬░ó└’╝»łFČŁ╩┬Šųų„Ž»╝µCEOÅłė┬░l▓╝╚½åTą┼Ż¼ą¹▓╝åóäėĪ░1+6+NĪ▒ĮM┐ŚūāĖ’Ż╗┴∙┤¾BG¬Ü┴óŻ¼ī”Ė„ūįĄ─ĮøĀIĮY╣¹║═║ŽęÄąįžōž¤Ż╗2023─Ļ6į┬Ż¼±RįŲī”░ó└’╠ß│÷┴╦Ī░╗žÜw╠įīÜĪó╗žÜwė├æ¶Īó╗žÜw╗ź┬ōŠWĪ▒Ą─┐┌╠¢Ż¼▀@ę╗ŪąŻ¼│╔×ķ░ó└’ūāĖ’Ą─ųĖī¦ĘĮŽ“ĪŻ

Š█Į╣║╦ą─śI䚯¼ūĘ╝ė═Č╚ļŻ¼ĘŪ║╦ą─śI䚯¼▀Mąąš¹║Ž╗“═╦│÷ĪŻ

2024─Ļ2į┬7╚šŻ¼į┌░ó└’2024žö─ĻĄ┌╚²╝ŠČ╚žöł¾Ģ■(2023─Ļ12į┬╝ŠČ╚Ģ■)Ż¼░ó└’ČŁ╩┬Ģ■ų„Ž»▓╠│ńą┼▒Ē╩ŠŻ¼░ó└’┘Y«ažōé∙▒Ē╔Žę└╚╗ėąę╗ą®é„ĮyĄ─īŹ¾w┴Ń╩█śI䚯¼╦³éā▓╗╩Ū║╦ą─Š█Į╣śI䚯¼═╦│÷╩Ū║Ž└ĒĄ─ĪŻ╦∙ęįŻ¼į┌2024žö─ĻĄ─Ū░9éĆį┬ĢrķgŻ¼░ó└’ęčĮø═Ļ│╔┴╦17ā|├└į¬ĘŪ║╦ą─┘Y«aĄ─═╦│÷Ż¼░³└©│÷╩█ąĪ∙iŲ¹▄ć╣╔Ę▌Īó£p│ų┐ņ╣Ę┤“▄ćĪó═╦│÷Ė³ČÓ╣½╦ŠĄ╚Ż¼╚ń░ó└’ŠWĮjį°īó│ųėąĄ─Ęų▒Ŗé„├ĮĪóŪ¦ĘĮ┐Ų╝╝ĪóŠė╚╗ų«╝ęĄ╚ČÓ╝ę╣½╦Š╣╔Ę▌▐D╚ļ║╝ų▌׫į┬Ą╚ĪŻ

┤╦║¾Ż¼Ńy╠®Īó║ą±RĪóĖ▀÷╬┴Ń╩█Ą╚īó▒╗┘uĄ¶Ą─Ž¹Žó▒Ń╔§ć╠ēm╔ŽŻ¼╠žäeį┌2024─Ļ3į┬Ż¼ę╗Č╚▒╗é„ųą╝ZīóĮė╩ųŻ¼║¾▒╗ʱšJŻ¼Ą½š{š¹Ą─ĘĮŽ“Ż¼ęčĮø╩Ū░Õ╔ŽßößöĪŻ

2024─Ļ3į┬26╚šŻ¼Ė▀÷╬┴Ń╩█╣½ĖµĘQ┴ųąĪ║ŻąČ╚╬┤¾ØÖ░l─Ė╣½╦ŠĖ▀÷╬┴Ń╩█CEOŻ¼š{╗ž░ó└’░═░═╝»łF┴Ēėą╚╬ė├ĪŻĖ▀÷╬┴Ń╩█ą┬╚╬ł╠ąąČŁ╩┬╝µCEO×ķ╔“▌xŻ¼³S├„Č╦×ķČŁ╩┬Ģ■ų„Ž»ĪŻ┤╦┤╬╚╦╩┬ūāäėŻ¼ę╗Č©│╠Č╚╔Ž┐╔ęįęĢ×ķ░ó└’═╦│÷īŹ¾w┴Ń╩█Ą─ĻP┬ōäėū„Ż¼┴ųąĪ║ŻĄ─ļxķ_Ż¼ę▓š²╩Įą¹Ėµų°Ė▀÷╬┴Ń╩█░ó└’Ģr┤·Ą─š²╩Į┬õ─╗ĪŻ

2024─Ļ12į┬17╚šŻ¼░ó└’īó╦∙│ų╚½▓┐Ńy╠®╣╔ÖÓęį╝s74ā|į¬╚╦├±Ä┼Ž“č┼ĖĻĀ¢╝»łF║═Ńy╠®╣▄└ĒłFĻĀ│╔åTĮM│╔Ą─┘IĘĮžöłF│÷╩█Ż¼╝sš╝Ńy╠®╣╔ÖÓĄ─99%Ż¼╝ė╔Ž┤╦┤╬│÷╩█Ė▀÷╬┴Ń╩█Ż¼░ó└’═╦│÷é„ĮyīŹ¾w┴Ń╩█ĪóŠ█Į╣║╦ą─Ą─æ┬įŻ¼ų„¾w╗∙▒Š═Ļ│╔Ż╗Č°Ė▀÷╬┴Ń╩█Ż¼ę▓Ų┌┤²│╔×ķę╗éĆĪ░ą└ą└Ž“śsĄ─ėąÖC¾wĪ▒ŻĪ

02

×ķ╩▓├┤1+1<2?

ę╗éĆ╩ŪĪ░Ļææų«═§Ī▒Ż¼ę╗éĆ╩Ūą┬┴Ń╩█░įų„Ż¼ÅŖÅŖ┬ō║ŽŻ¼ėąūŅÅŖ┤¾Ą─ŽĄĮyĪóūŅŽ╚▀MĄ──Ż╩ĮĪóūŅą█║±Ą─┘Y▒ŠŻ¼æ┬įų„Åłę▓ĘŪ│ŻŠ▀ėąŪ░š░ąį║═▒ž╚╗ąįŻ¼╦Ų║§─▄┌A╝ę═©│įĪŻ

Ą½¼FīŹ║▄╣ŪĖąŻ¼ę▓ĘŪ│Żę²╚╦╔Ņ╦╝ĪŻ×ķ╩▓├┤1+1ø]ėą>2─žŻ┐

ŠWĮj╔ŽŻ¼ėąįSČÓĻPė┌Ī░░ó└’╩š┘ÅĄ─Ų¾śI×ķ╩▓├┤Č╝╩¦öĪ┴╦Ī▒Ī░×ķ╩▓├┤▒╗░ó└’╩š┘ÅĄ─╣½╦Š┤µ╗Ņ┬╩▀@├┤Ą═Ī▒Ą─╬─š┬Ż¼╦Ų║§Įę╩Š┴╦ę╗ą®ĻPµIå¢Ņ}ĪŻ▀@ą®╬─š┬ę▓ų▒ĮėŲ╩╬÷┴╦▀^╚ź░ó└’Ą─ĶF▄Ŗ╬─╗»║═ū÷╩┬’LĖ±Ż¼ęį╝░░ó└’┼c▒╗═Č╣½╦ŠĄ─š¹║Ž╚┌║Žå¢Ņ}Ż¼┤¾Ų¾śI▓ĪĪóęÄ─ŻŽ▌┌Õ¼FŽ¾╦Ų║§ę╗▒ķę╗▒ķĄ─į┌╔╠śI╔ŽųžÅ═ĪŻ

╩┬īŹ╔ŽŻ¼┐ž╣╔ų«Ž┬Ż¼Ė▀÷╬┴Ń╩█┼c░ó└’Ą─▒ŖČÓ┐ž╣╔╣½╦ŠęčĮøš╣ķ_┴╦▒PĖ∙Õe╣ØĄ─▒ŖČÓ║Žū„Ż¼į┌2017-2019─ĻĄ──Ļł¾ųąŻ¼┼¹┬Č┴╦Ė„ĘN╚┌║ŽŻ¼░³└©Ą½▓╗Ž▐ė┌Ė▀÷╬┴Ń╩█┼c░ó└’Īó┼c║ą±RĪó┼c╠ņžłĄ─╔╠ŲĘ╝░▓╔┘ÅĘ■äšģfūhŻ¼Ė▀÷╬┴Ń╩█┼c░ó└’Īó┼c╠įīÜĄ─╝╝ągĘ■äšģfūhŻ¼Ė▀÷╬┼c╠įīÜĪó┼cI┴╦├┤╝░░ó└’ŽÓĻPūė╣½╦ŠĄ─┼õ╦═Ę■äšģfūhŻ¼▀ĆėąĖ▀÷╬┴Ń╩█┼c╠į§r▀_╔ŅČ╚ĪóŽĄĮyĄ─śIäš║Žū„ģfūhĪŻ

Č°Å═▒P▀@ą®ą┼ŽóŻ¼Ė³ČÓ╩Ūūī╬ęéāÅ─ųąĄ├ĄĮĘ┤╦╝Ż║

Ż©1Ż®Ž╚▀M╝╝ągų╗ėą┼cā׹ѥ─Ų¾śI╬─╗»ĮY║ŽŻ¼▓┼ėąķLŠ├╔·├³┴”ĪŻÅ──│ĘN│╠Č╚╔ŽšfŻ¼ā׹ѥ─Ų¾śI╬─╗»ä┘ė┌Ž╚▀M╝╝ągŻ¼į┘ÅŖĄ─╝╝ągŻ¼ūŅĮKČ╝¤oĘ©╠µ┤·╚╦┼c╚╦ģfū„Ą─£žČ╚ĪŻ

Ż©2Ż®ą┬Ģr┤·üĒ┼RŻ¼╝╝ąg▓╔ė├Ģ■ėąūį╝║Ą─╔·├³ų▄Ų┌Ż¼Ą½╔╠śIūŅĮKĢ■╗žĄĮ▒Š┘|ĪŻ▓╗╣▄╩Ūą┬┴Ń╩█ĪóĄ═ārĢr┤·▀Ć╩Ū«öŪ░╬ęéāš²╠Äė┌Ą─AIø_ō¶Ż¼┐╔─▄Č╝╩Ū╚ń┤╦ĪŻ

Ż©3Ż®╦∙ėąĄ─ą┬śI䚯¼▒│║¾ę└╚╗╩ŪŲ¾śIĄ─ŲĘ┼Ų│ą▌dĪŻ┴Ń╩█Ų¾śIĄ─▀\ĀIłFĻĀĪóåT╣ż╝░Ę■äšĪó╔╠ŲĘ╚║ŅÉĪó╣®æ¬╔╠ģfū„Ą╚Ż¼ūŅĮKė░ĒæŲ¾śIĄ─┐┌▒«║═▀\ĀIą¦┬╩ĪŻ

03

┤¾┘uł÷Ą─╬┤üĒ

Ą½╩š┘Å«ģŠ╣╩Ū┘Y▒Š╩ął÷Ą─╩┬ŪķĪŻ▐DōQ╣╔¢|Ż¼║▄ČÓĢr║“ę▓ų╗╩ŪįÆšZÖÓĄ─Į╗ĮėŻ¼Ų¾śIārųĄŻ¼ūŅĮK▀Ć╩Ūę¬ė╔▒Š┘|Ą─▀\ĀI┴”üĒ│ą▌dĪŻ┤¾ØÖ░l▀@472╝ę┤¾┘uł÷Ż¼ę└╚╗ąĶę¬╔Ņīė┤╬Ą─äōą┬║═Ė’├³Ż¼▓┼─▄ĦüĒśIæBą¦┬╩Ą─šµš²ūā╗»ĪŻ

į┌2024žö─Ļ─Ļł¾ųąŻ¼ĻPė┌╬┤üĒĄ─├Ķ╩÷Ż¼ę╗Č©│╠Č╚╔Ž─▄¾w¼FĖ▀÷╬┴Ń╩█«öŪ░Ą─▐Dą═▓▀┬įĪŻĖ▀÷╬┴Ń╩█īóĖ³╝ėŠ█Į╣ėąŠĆŽ┬äéąĶĄ──┐ś╦ŅÖ┐═Ż¼į┌┘|ār▒╚╗∙ĄA╔ŽŻ¼äōįņĮĪ┐Ą┐ņśĘĄ─ė├æ¶ārųĄŻ¼│╔×ķŠĆŽ┬¾w“×ųąą─Ż¼ūī─┐ś╦ŅÖ┐═É█╔·╗Ņ╣õ┤¾ØÖ░lĪŻĖ▀÷╬┴Ń╩█īó▓╗öÓ╠ßĖ▀┘|┴┐║═Ę■䚥─┤_Č©ąį║═ĘĆČ©ąįŻ¼│╔×ķį┌ŠĆ┬─╝sųąą─Ż¼ØMūŃį┌ŠĆė├æ¶ļSĢrļSĄžĄ─ĄĮ╝ęąĶę¬ĪŻĖ▀÷╬┴Ń╩█īó└^└m═Č┘YČÓśIæBĄ─╠Į╦„║═░lš╣Ż¼░³└©MĢ■åTĄĻĄ─┤“─źŻ¼ųąØÖ░lĄ─═žš╣Ż¼ąĪØÖ░lĄ─╠Į╦„Ż¼äōįņĄ┌Č■į÷ķLŪ·ŠĆĪŻ┼c┤╦═¼ĢrŻ¼Ė▀÷╬┴Ń╩█īó│ų└m═ŲÅVŪÕØŹ─▄į┤Ą─╩╣ė├Ż¼┤┘▀M╣Ø─▄£p┼┼Ż¼łį│ųŠG╔½▀\ĀIŻ¼ž¤╚╬▓╔┘ÅŻ¼ęį╚╦×ķ▒ŠĄ─ĮøĀI└Ē─ŅŻ¼×ķŁhŠ│║═╔ńĢ■Ą─┐╔│ų└m░lš╣äōįņārųĄĪŻ

į┌2024─Ļ9į┬Ę▌Ą─ę╗┤╬├Į¾w▓╔įLųąŻ¼╔“▌x▒Ē▀_┴╦ūį╝║Ą─ė^³cŻ¼Ī░▒Ī└¹ČÓõNĪ▒▓┼╩Ū┤¾┘uł÷Ą─║╦ą─Ż¼ę▓╩Ū┤¾ØÖ░lĪ░╗žÜwĪ▒Ą──┐ś╦Ż¼į┌╔“▌x┐┤üĒŻ¼┤¾ØÖ░lėą║▄║├Ą─ārųĄė^Ż¼Ī░╗žÜwĪ▒Ą─Š═╩ŪŻ¼Ī░³SȣĦ┤¾ØÖ░l└Žę╗┤·äōśIš▀┤_┴óĄ─ą┬§rĪó▒Ńę╦Īó╩µ▀mĪó▒Ń└¹ĪŻĪ▒╝┤Ż¼ą┬§rĪóŲĘ┘|ĪóārĖ±ĪóĘ■äšĪó╩µ▀mČ╚║═ą¦┬╩ĪŻ

į┌ĖéĀÄ╝ż┴ęĄ─┴Ń╩█╩ął÷ųąŻ¼╚ń║╬▒Ż│ųäōą┬┴”┼cł╠ąą┴”Ż¼┤_▒Żā╔ŚlŪ·ŠĆĄ─│ų└mĘĆČ©░lš╣Ż¼īó╩ŪĖ▀÷╬┴Ń╩█├µ┼RĄ─ųžę¬šnŅ}ĪŻ

┤╦┤╬Ą┬║ļ┘Y▒ŠĮė╩ųŻ¼ę╗Č©│╠Č╚╔ŽĢ■ĮoĖ▀÷╬┴Ń╩█Ą─š{š¹╠ß╣®ų¦│ųĪŻ

ō■┴╦ĮŌŻ¼╩š┘ÅĘĮĄ┬║ļ┘Y▒Š╩Ūę╗╝ęć°ļHąį╦Į─╝╣╔ÖÓ═Č┘YÖCśŗŻ¼ūį1993─Ļķ_╩╝į┌┤¾ųą╚Aģ^▀Mąą═Č┘YĪŻį┌▀^╚źĄ─26─ĻųąŻ¼įōłFĻĀŅIī¦┴╦ę╗ŽĄ┴ąį┌ųąć°PEĮńŠ▀ėąķ_äōąįĄ─═Č┘YĒŚ─┐Ż¼Ę÷ų▓┴╦▒ŖČÓąąśIŅI▄ŖŲ¾śIĪŻ

╣½╦Šė╔äó║ŻĘÕäō┴ó▓óō·╚╬ČŁ╩┬ķLŻ¼į┌äō┴óĄ┬║ļ┘Y▒Šų«Ū░Ż¼╦¹į°╚╬KKR╚½Ū“║Ž╗’╚╦ĪóKKRüåų▐╦Į─╝╣╔ÖÓ═Č┘Y┬ōŽ»ų„╣▄╝µ┤¾ųą╚Aģ^╩ūŽ»ł╠ąą╣┘Ż╗Ųõ║╦ą─łFĻĀį°ŅIī¦═Č┘Y┴╦▒ŖČÓąąśIų¬├¹Ų¾śIŻ¼▓óį┌▀@ą®Ų¾śIĄ─ČŁ╩┬Ģ■╚╬┬ÜŻ¼└²╚ńŲĮ░▓▒ŻļUĪó├╔┼Ż╚ķśIĪóŪÓŹu║ŻĀ¢Īó╩ź▐r░lš╣Īó▀h¢|║Ļą┼ĪóųąĮ╣½╦ŠĪó░┘¹Éć°ļHĪó¼F┤·─┴śIĪóųąć°─ÜĦč¬ÄņĪóųą╝Z╚Ō╩│Īó─Žµ┌ļŖ│žĪó║Ń░▓╝»łFĪó┬ō║ŽŁhŠ│Īóė└śĘ╝ęļŖĪóüåų▐─┴śIĪóåó├„ßt»¤ĪóMFSĄ╚ĪŻ

æ{ĮĶī”▒Š═┴╬─╗»║═╔╠śIŁhŠ│Ą─╔Ņ┐╠└ĒĮŌŻ¼Ą┬║ļ┘Y▒Šą╬│╔┴╦ę╗╠ūĖ▀ą¦Īóņ`╗ŅĄ─═Č┘YøQ▓▀ÖCųŲŻ¼╩╣Ųõ│╔×ķā׹ŃŲ¾śI╝ęĄ─└ĒŽļ║Žū„╗’░ķĪŻ

═Č┘Y▓▀┬į╔ŽŻ¼Ą┬║ļūóųžŲ¾śIĄ─╔╠śIārųĄ▒Š┘|Ż¼ė╚Ųõūóųž┼cōĒėąā׹Ń╣▄└ĒłFĻĀ║═Ų¾śI╬─╗»Ą─ąąśIŅIŽ╚Ų¾śI▀MąąķLŲ┌║Žū„Ż¼łį│ųārųĄ═Č┘Y║═ķLŲ┌ęĢĮŪĪŻ═©▀^╔Ņ╚ļĄ─═Č║¾╣▄└ĒŻ¼Ä═ų·▒╗═ČŲ¾śI╠ß╔²╣▄└Ē─▄┴”║═▀\ĀIą¦┬╩ĪŻ

į┌┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åT═§ć°ŲĮ┐┤üĒŻ¼Ą┬║ļ┘Y▒Š╩š┘Å┤¾ØÖ░lĄ─▀ē▌ŗŻ║žöäšī¦Ž“ą═╠ß╔²▀\ĀIą¦┬╩Ż╗ŲņŽ┬═Č┘YĄ─Ų¾śIęį╝░╬┤üĒ═Č┘YĄ─Ų¾śI┤“═©┘uł÷Ū■Ą└Ż¼▀Mąą╗źäėš¹║ŽŻ╗ūŅĮKīŹ¼F┤¾ØÖ░l┘Y▒Šęńāręį╝░╦∙═ČŲõ╦³Ų¾śI┘Y▒ŠęńārĪŻę╗ą®ęįé„Įy│¼╩ą×ķų„ę¬Ū■Ą└Ą─ŲĘ┼Ų╬┤üĒ│ų└m▒╗öD│÷ęčĮø¤oĘ©▒▄├Ō┴╦ĪŻ

╣╔ÖÓęū╩ųų«║¾Ż¼┤¾ØÖ░læ┬įĢ■ū÷║╬ĘNš{š¹Ż┐ĪČ┬ō╔╠ŠWĪĘīó│ų└mĻPūóĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį