2024─Ļ┐ņ▀fąąśIĢ■įĮüĒįĮŠĒ

üĒį┤/ļŖ╔╠ł¾Pro

ū½╬─/└ŅėŁ

01

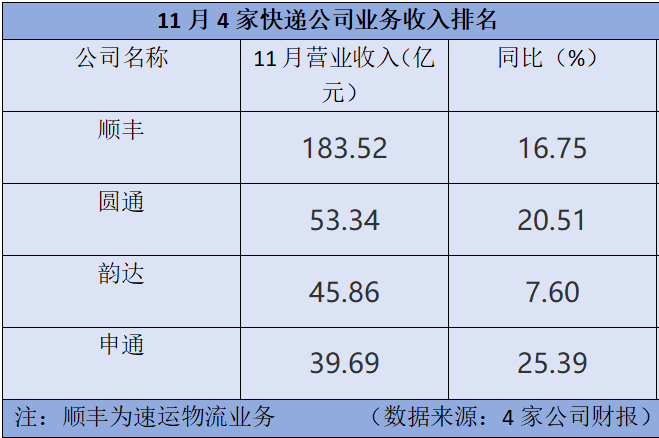

11į┬┐ņ▀få╬Ų▒ārĖ±²RĮĄ

┼RĮ³─Ļ─®Ż¼┐ņ▀fąąśI┐ÓĄ╚Ą─┤¾┤┘╣سcęč╚╗▀^╚źŻ¼ģs╚į╚╗Ą╚▓╗üĒārĖ±æĮY╩°Ą──Ū╠ņĪŻ

Į³╚šŻ¼4╝ę┐ņ▀f╣½╦ŠŽ╚║¾┼¹┬Č┴╦11į┬ĮøĀIśI┐āĪŻ11į┬Ż¼ĒśžS╦┘▀\╬’┴„Īó╣®æ¬µ£╝░ć°ļHśIäš║Žėŗ╩š╚ļ236.08ā|į¬Ż¼╦┘▀\╬’┴„▓╗║¼žSŠWĄ─╩š╚ļ×ķ183.52ā|į¬Ż¼ŲõĀIśI╩š╚ļ╬╗┴ąĄ┌ę╗Ż¼▀h│¼Ųõ╦³┐ņ▀f╣½╦ŠŻ╗

łA═©╦┘▀fĄ─11į┬ĀIśI╩š╚ļ×ķ53.34ā|į¬Ż╗ĒŹ▀_╣╔Ę▌ŠoļSŲõ║¾Ż¼ĀIśI╩š╚ļ×ķ45.86ā|į¬Ż╗╔Ļ═©┐ņ▀fĄ─11į┬Ę▌ĀI╩š▌^Ą═Ż¼×ķ39.69ā|į¬ĪŻ

łDį┤Ż║ļŖ╔╠ł¾ųŲłD

Å─═¼▒╚ūā╗»üĒ┐┤Ż¼╔Ļ═©┐ņ▀fĄ─11į┬ĀI╩š═¼▒╚į÷ķLūŅĖ▀Ż¼▀_25.39%ĪŻŲõ╦¹╚²╝ę┐ņ▀f╣½╦ŠĀI╩šŠ∙═¼▒╚Č╝ėą╔Ž╔²ĪŻŲõųąŻ¼ĒŹ▀_╣╔Ę▌11į┬ĀI╩š═¼▒╚į÷Ę∙ūŅąĪŻ¼▀_7.60%ĪŻ

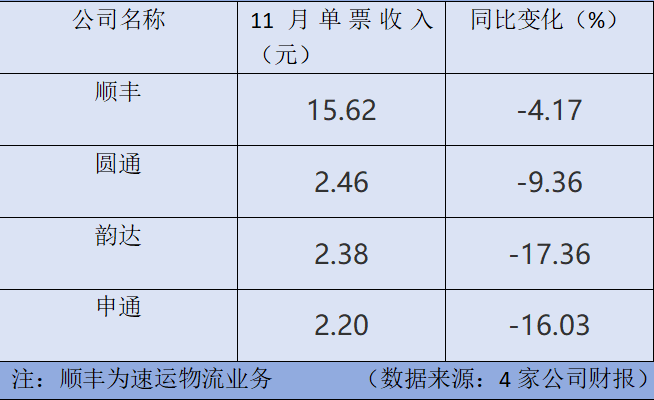

Å─å╬Ų▒╩š╚ļüĒ┐┤Ż¼ĒśžS┐ž╣╔Ą─11į┬å╬Ų▒╩š╚ļ×ķ15.62į¬/╝■Ż¼ĒŹ▀_╣╔Ę▌ĪółA═©╦┘▀f╝░╔Ļ═©┐ņ▀fĄ─å╬Ų▒╩š╚ļŠ∙į┌2į¬/╝■ų┴3į¬/╝■▀@éĆģ^ķgĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ļm╚╗4╝ę┐ņ▀fŲ¾śIį┌11į┬īŹ¼F┴╦┴┐ār²R╔²Ż¼Ą½å╬Ų▒ārĖ±Š∙ėąŽ┬╗¼Ż¼ĒŹ▀_Īó╔Ļ═©Ž┬╗¼Ę∙Č╚│¼▀^16%ĪŻ

łDį┤Ż║ļŖ╔╠ł¾ųŲłD

Å─═¼▒╚ūā╗»üĒ┐┤Ż¼4╝ę┐ņ▀f╣½╦ŠųąĒŹ▀_╣╔Ę▌11į┬å╬Ų▒╩š╚ļĮĄĘ∙ūŅ┤¾Ż¼×ķ17.36%Ż╗ĒśžSå╬Ų▒╩š╚ļ═¼▒╚Ž┬ĮĄ4.17%Ż╗łA═©å╬Ų▒╩š╚ļ2.46į¬Ż¼═¼▒╚Ž┬ĮĄ9.36%Ż╗╔Ļ═©å╬Ų▒╩š╚ļ2.20į¬Ż¼═¼▒╚Ž┬ĮĄ16.03%ĪŻ

ō■┴╦ĮŌŻ¼┼c╔Žį┬ŽÓ▒╚Ż¼4╝ęå╬Ų▒╩š╚ļīŹ¼F1├½ū¾ėęĄ─į÷ķLŻ¼āHĒśžS┐ž╣╔å╬Ų▒╩š╚ļŽ┬╗¼ĪŻ

łDį┤Ż║Ōü├Į¾wł¾ųŲłD

11į┬Ż¼Ū░╩÷4╝ę┐ņ▀f╣½╦ŠųąŻ¼łA═©╦┘▀f╝░ĒŹ▀_╣╔Ę▌Ą─śIäš┐é┴┐╬╗ŠėŪ░┴ąŻ¼Ęųäe×ķ21.64ā|╝░19.30ā|Ų▒ĪŻ╔Ļ═©┐ņ▀fŠoļSŲõ║¾Ż¼11į┬śIäš┐é┴┐×ķ18.02ā|Ų▒ĪŻĒśžS┐ž╣╔Ą─śIäš┐é┴┐▌^╔┘Ż¼×ķ11.75ā|Ų▒ĪŻ

Å─═¼▒╚ūāäėüĒ┐┤Ż¼4╝ę┐ņ▀f╣½╦ŠŠ∙ėą╔Ž╔²Ż¼╔Ļ═©į÷Ę∙ūŅ┤¾Ż¼×ķ49.20%Ż╗ĒśžSį÷Ę∙ūŅąĪŻ¼×ķ24.08%Ż╗łA═©║═ĒŹ▀_į÷Ę∙Š∙į┌30%ū¾ėęĖĪäėĪŻ

łDį┤Ż║ļŖ╔╠ł¾ųŲłD

ć°╝ęÓ]š■Šų’@╩ŠŻ¼11į┬Ę▌Ż¼Ó]š■ąąśIśIäš╩š╚ļ═Ļ│╔1492.7ā|į¬Ż¼═¼▒╚į÷ķL24.4%ĪŻŲõųąŻ¼┐ņ▀fśIäš╩š╚ļ═Ļ│╔1241.4ā|į¬Ż¼═¼▒╚į÷ķL26.9%ĪŻ

Å─╔Ž╩÷öĄō■┐╔ęį┐┤│÷Ż¼▒M╣▄11į┬╠Äė┌ļŖ╔╠┤¾┤┘ļAČ╬Ż¼Ą½ė╔ė┌┐ņ▀fśIäš─Ż╩ĮųØu│╔╩ņŻ¼─┐Ū░┐ņ▀fąąśI┌ģė┌ĘĆČ©į÷ķLļAČ╬Ż¼┐ņ▀f╣½╦ŠČ╝ćLįćė├¤²ÕXĄ─ĘĮ╩Įōīš╝╩ął÷Ę▌Ņ~ĪŻ

ī”┐ņ▀f╣½╦ŠüĒšfŻ¼└¹ØÖų„ę¬üĒūįśIäš┴┐Ą─į÷ķLŻ¼Ą½─┐Ū░å╬Ų▒└¹ØÖ╩Ū▌^Ą═Ą─ĪŻį┌ārĖ±æŽ┬Ż¼å╬Ų▒└¹ØÖŽ┬╗¼Ż¼╩╣Ą├Ų¾śI└¹ØÖūāĄ├ōõ╦Ę├įļxĪŻ

═¼ĢrŻ¼ė╔ė┌ė»└¹┐šķgį÷ķLėąŽ▐Ż¼▓óŪęļŖ╔╠┤¾┤┘Ų┌ķgø]ėąīŹ¼F┐ņ▀f╣½╦ŠĄ─ė»└¹ŅAŲ┌Ż¼┐ņ▀fĄ═āræĀÄ║▄ėą┐╔─▄čė└mĄĮ2024─ĻĪŻ

š╣═¹2024─ĻŻ¼šŃ╔╠ūC╚»čął¾šJ×ķŻ¼ŅAėŗš¹¾wąąśI╝■┴┐į÷╦┘╗“▌^2023─Ļėą╦∙Ę┼ŠÅŻ¼Ą½ļSų°╔Žė╬ų▒▓źļŖ╔╠Ą╚ą┬śIæBĄ─└^└m░l┴”Ż¼ąąśIį÷╦┘ųąśą╚įėą═¹īŹ¼Fā╔╬╗öĄŻ¼╗žÜw│ŻæB╗»į÷ķLĪŻį┌┤µ┴┐ĖéĀÄ▒│Š░Ž┬Ż¼ŅAėŗļAČ╬ąįārĖ±ĖéĀÄīó└^└mŻ¼ąąśI╝ė╦┘Ęų╗»Ą─┌ģä▌Ž┬Ż¼═¼ĢrŠ»╠Ķ┬õ║¾╣½╦Š╝■┴┐Ž┬╗¼Ż¼ąąśI╝»ųąČ╚ėą═¹▀Mę╗▓Į╠ß╔²ĪŻ

02

┐ņ▀fĄ═āræ╚ń║╬ŲŲŠų

┐ņ▀fąąśIį┌▓╗öÓū÷┤¾Ą─═¼ĢrŻ¼Ų¾śIŽļę¬ū▀│÷Ą═ār└¦Šųæ¬įō╝░Ģr╦╝┐╝╚ń║╬į┌Ī░╝t║ŻĪ▒ųąķ_═žą┬Ą─Ī░╦{║ŻĪ▒ĪŻ

╚ńį┌¼FėąĄ─śIäšųą═žš╣ą┬Ą─┐ņ▀fĘ■äšęį╝░į÷ųĄĘ■䚯¼▒╚╚ń╩│ŲĘ└õµ£┼╔╦═Īó═¼│Ū┼╔╦═Ę■äšĪóć°ļH╦┘▀fĄ╚śIäšĪŻ

Š═─├ūŅ┘ŹÕXĄ─ĒśžSüĒšfŻ¼Ųõį┌ąąśIĘ■äšČ╦╔²╝ē║═▀\ĀIČ╦ā×╗»Ą─╗∙ĄA╔ŽŻ¼═žš╣┴╦ČÓŚl╬’┴„śI䚊Ư¼»B╝ėų«Ž┬ą╬│╔ģf═¼ą¦æ¬Ż¼ķ_═žą┬Ą─└¹ØÖį÷ķL³cĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼ĒśžS╚ĪĄ├ĀI╩š1243.66ā|į¬Ż¼ĘųśIäš┐┤Ż¼Ģrą¦┐ņ▀fśIäšĪóĮøØ·┐ņ▀fśIäšĪó┐ņ▀\śIäšĪó└õ▀\╝░ßt╦ÄĪó═¼│Ū╝┤Ģr┼õ╦═╩š╚ļĘųäeį÷ķL13.8%Īó2.7%Īó15%Īó31.3%Īó16.2%ĪŻ

łDį┤Ż║ĒśžS░ļ─Ļł¾

ųą═©┘ć├Ę╦╔į┌žöł¾ļŖįÆĢ■╔Ž╠ߥĮŻ¼Ī░Å─ķL▀hüĒ┐┤Ż¼ųą═©ōĒėąūŅ┤¾Ą─ęÄ─Ż║═ūŅÅŖĄ─ĖéĀÄā×ä▌ĪŻį┌ųąć°┐ņ▀fśIŻ¼Š▀ėą│╔▒Šā×ä▌ĪóėąęÄ─ŻĪóėąĖ▀┘|┴┐Ą─Ę■äšĢrŻ¼Š═Ģ■╬³ę²Ė³┤¾Ą─╩ął÷Ę▌Ņ~ĪŻųą═©īóīŻūóė┌┘|┴┐ĪóĘ■äšĪó╩ął÷Ę▌Ņ~ęį╝░╬ęéāūį╝║Ą─ė»└¹░lš╣ĪŻĪ▒

│╔▒Šā×ä▌╩Ū┐ņ▀f╣½╦Š╠ßĖ▀└¹ØÖĄ─ĻPµIĪŻ┐ņ▀f╣½╦Š┐╔ęį═©▀^ę²╚ļöĄō■╦ŃĘ©ĪóīŹĢrĘų╬÷║═ąŻ£╩Ą╚╝╝ąg«aŲĘŻ¼£p╔┘┐ņ▀fĘųÆ■Īó┼╔╝■Łh╣Øųą│÷¼FÕeš`ęįĮĄĄ═ĘĄ╣ż│╔▒ŠĪŻ┤╦═ŌŻ¼═©▀^▓╗öÓĄ³┤·▀@ą®╝╝ągŻ¼┐╔ęį╠ßĖ▀ĘųÆ■ą¦┬╩Ż¼ĮĄĄ═│╔▒ŠĪŻ

▀@ę▓ęŌ╬Čų°┐ņ▀fŲ¾śIĄ─╣żū„ųžą─æ¬ų▓ĮŽ“Š½╝Ü╗»▀\ĀIĪó┐Ų╝╝ĮĄ▒Š▐DęŲŻ¼▓╝ŠųųŪ─▄é}┼õŠWĮjŻ¼▓╗öÓ╝ė┤¾┐Ų╝╝═Č╚ļ║═╗∙ĄAįO╩®═Č╚ļŻ¼Ė³ą┬ūįäė╗»įOéõŻ¼Å─Č°į┌īŹ¼FĢrą¦╠ß╔²Ą─═¼Ģr│ų└mĮĄĄ═å╬Ų▒│╔▒ŠĪŻ

═¼ĢrŻ¼┐ņ▀f╣½╦Š┐╔ęį└¹ė├┤¾öĄō■║═╚╦╣żųŪ─▄╝╝ągŻ¼ī”╬’┴„▀\ĀI▀MąąöĄō■Ęų╬÷║═ŅA£yŻ¼ā×╗»┬ĘŠĆęÄäØĪóžø╬’┼õ╦═║═é}ā”╣▄└ĒĄ╚Łh╣ØŻ¼╠ßĖ▀▀\ĀIą¦┬╩║═│╔▒Š┐žųŲ─▄┴”ĪŻ

łA═©Ė▀╣▄═Č┘Yš▀š{čąĢ■╔Ž▒ĒæBšJ×ķŻ¼Ī░ķLŲ┌Č°čįŻ¼╣½╦Šå╬Ų▒│╔▒Š╬┤üĒ╚įėąŽ┬ĮĄ┐šķgĪŻ╣½╦Šīó═©▀^ūįäė╗»¤o╚╦╗»╔²╝ēĪó╚╦╣żųŪ─▄╝╝ąg┼cśIäšł÷Š░╔ŅČ╚╚┌║ŽĄ╚Ż¼╔Ņ═┌│╔▒ŠŽ┬ĮĄ┐šķgĪŻĪ▒2023─ĻŽ┬░ļ─ĻąąśIĖéĀÄĖ±Šųīó┐é¾wŠS│ųŽÓī”ĘĆČ©æBä▌Ż¼╩ął÷ārĖ±ŅAėŗīóŽÓī”ŲĮĘĆŪę▒Żėą║Ž└ĒÅŚąįĪŻ╣½╦Šīó▀Mę╗▓Į║╗īŹ║╦ą─ĖéĀÄ┴”Ż¼į÷ÅŖ«aŲĘČ©ār─▄┴”Ż¼╠ß╔²śIäšęÄ─Ż║═╩ął÷Ę▌Ņ~ĪŻ

03

┐ņ▀f╝»¾w│÷║Żšęūā┴┐

č█┐┤ć°ā╚╩ął÷┴„┴┐ųØuęŖĒöŻ¼┐ņ▀fŠ▐Ņ^éā╝Ŗ╝Ŗ▀xō±│÷║ŻĪŻ

ć°╝ęÓ]š■Šų╣½▓╝Ą─öĄō■’@╩ŠŻ¼11į┬Ę▌ć°ļH/Ė█░─┼_┐ņ▀fśIäš┴┐└█ėŗ═Ļ│╔27.5ā|╝■Ż¼═¼▒╚į÷ķL54.1%ĪŻ

Į±─ĻęįŠ®¢|ĪóĒśžSĪó▓╦°B×ķ┤·▒ĒĄ─┐ņ▀fŠ▐Ņ^╝ė┐ņ┴╦│÷║ŻĄ─äėū„Ż¼ōīš╝Ž╚ÖCĪŻ

─┐Ū░Ż¼Š®¢|╬’┴„ęčĮøį┌╚½Ū“ōĒėąĮ³90éĆ║Ż═Ōé}Īó▒ŻČÉé}Īóų▒Ó]é}ĪŻŠ®¢|┤╦Ū░ą¹▓╝Ż¼╬┤üĒ3─ĻīóĮ©įOĖ▓╔w╚½Ū“ų„ę¬ć°╝ęĄ─╣®æ¬µ£╬’┴„ŠWĮjŻ¼śŗĮ©░³└©║Ż═Ōé}ŠWĪóć°ļH▐D▀\śą╝~Īó║Ż═Ōć°╝ę▒Š═┴Ą─▀\┼õŠWĮj╝░┐ńć°Ė╔ŠĆ▀\▌öŠWĮjė┌ę╗¾wĄ─╚½Ū“╣®æ¬µ£ŠWĮjĪŻ

┴Ē═ŌŻ¼Š®¢|╬’┴„Į³╚š▀Ć╔ŽŠĆĪ░ć°ļH╠ž┐ņ╦═Ī▒Ę■䚯¼┬╩Ž╚├µŽ“ÅV╔Ņā╔ĄžĄ─ė├æ¶öł╩šć°ļH┐ņ╝■ĪŻ

łDį┤Ż║Š®¢|╬’┴„ć°ļH╣½▒Ŗ╠¢

▓╦°Bę▓ę└═ą░ó└’Ą─┐ńŠ│ļŖ╔╠śIäšų▓Įķ_═ž║Ż═Ō╩ął÷ĪŻĮžų┴Į±─Ļ10į┬ĄūŻ¼▓╦°Bį┌╬„░Óč└Ą─▒ŠĄžūįĀI┐ņ▀fŠWĮjęčĖ▓╔w90%ģ^ė“Ż¼23éĆ│Ū╩ąīŹ¼FĪ░┤╬╚š▀_Ī▒┼õ╦═Ż╗į┌▒▒├└Ż¼▓╦°Bį÷╝ė┴╦├└ć°▒ŠĄž┬õĄž┼õ▓╝ŠųŻ¼┬Õ╔╝┤ēĪó╝~╝sĄ╚ų„ę¬│Ūģ^Ą─▒ŠĄž┼õ╦═Ģrķgęč┐sų┴2╠ņĪŻį┌ųąć°ŽŃĖ█Ż¼▓╦°Bį┌śIā╚┬╩Ž╚═Ų│÷┴╦Ī░┤╬╚š▀_Ż¼═ĒĄĮ▒ž┘rĪ▒│ąųZĪŻ

┴Ē═ŌŻ¼ĒśžSĘĮ├µätöMČ©┴╦Ė³Ė▀▀hĄ──┐ś╦Ī░2025─Ļ┤_▒ŻśIäšęÄ─Ż║═╣½╦ŠārųĄŠėüåų▐Ą┌ę╗Īó╚½Ū“Ū░╚²Ī▒ĪŻ╚ź─Ļ╚²╝ŠČ╚Ż¼ĒśžSĄ─ć°ļHśIäš│╔ķLčĖ╦┘Ż¼ęč│╔Ą┌Č■į÷ķLŪ·ŠĆĪŻ

Å─╚ź─Ļ5į┬ķ_╩╝Ż¼ĒśžS╝ė┤a┴╦¢|─Žüå╚½žøÖC║Į░ÓĪŻą┬╝ėŲ┬Īó±RüĒ╬„üåĪó╠®ć°Ą╚ć°Ą─ć°ļH┐ņ▀fĢrą¦▀_ĄĮ┴╦2-4╠ņŻ¼┐ńŠ│ļŖ╔╠Ģrą¦ät▀M▓ĮĄĮ┴╦4-7╠ņĪŻ▓┐Ęų┤¾│Ū╩ą╔§ų┴─▄īŹ¼FūŅ┐ņ48ąĪĢrĖ▀ą¦╦═▀_ĪŻ

Č°śO═├Ą─║Ż═Ō░µłDęč═žš╣ų┴░═╬„Īó╔│╠ž░ó└Ł▓«Īó░Ż╝░Īó─½╬„ĖńĪó░ó┬ōŪ§Ą╚ą┬┼d╩ął÷ĪŻSHEINĪóShopeeĪóTemuĪóTikTokĄ╚┐ńŠ│ļŖ╔╠śIäš┤¾ČÓ┼cśO═├▀_│╔┴╦║Žū„ĪŻ

┐╔ęįų¬Ą└Ą─╩ŪŻ¼ļSų°ć°ā╚╬’┴„╩ął÷Äū║§’¢║═Ż¼┐ńŠ│╬’┴„▀@Ų¼╦{║Ż▀Ćėą║▄ČÓį÷ķLÖCĢ■ĪŻ┐ņ▀fŲ¾śI═©▀^▓╗öÓ╝ė┤¾║Ż═Ō╩ął÷═Č╚ļŻ¼╔²╝ēĢrą¦ęį╝░Ę■äš─▄┴”ĪóĖ▓╔wĘČć·Ż¼┐╔ęį│ų└mį÷ÅŖŽ¹┘Mš▀ī”ļŖ╔╠╬’┴„Ą─ą┼╚╬ĖąŻ¼▀Ć─▄×ķŲĮ┼_öł╩šżąį┐═æ¶Ż¼öU┤¾ŲĘ┼Ųą╬Ž¾ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║