▌öĮo┴╦Ų┤ČÓČÓĄ─╗∙ĮĮø└Ē

üĒį┤/▀h┤©═Č┘Yįušō

ū½╬─/Åłµ╝µź īO╚╗

š¹éĆ2023─ĻŻ¼Ų┤ČÓČÓĮo┴╦ųąć°Č■╝ē═Č┘Y╚”ę╗ł÷9ēK9Ą─š║│ĪŻ

į┌╬ó▒P╣╔ÖMąąŻ¼▒▒Į╗╦∙Ę┤┐═×ķų„Ą─▀@ę╗─Ļ└’Ż¼Ų┤ČÓČÓÄū║§╩Ū╦∙ėą┤¾╩ąųĄ╣½╦Š└’ūŅŠ▀│╔ķLąįĄ─ę╗Ųź░ū±RŻ¼╣╔ār╔ŽØq│¼▀^70%Ż¼▀h│¼ūŅÅŖųĖöĄ╝{╦╣▀_┐╦45%Ą─ØqĘ∙ĪŻ

┼c┤╦═¼ĢrŻ¼╦³ę▓Äū║§╩Ūųąć°Č■╝ē╩ął÷╗∙ĮĮø└Ēą─┐┌Ą─ę╗Ņwųņ╔░ļŻ¼╦¹éāųąĄ─┤¾ČÓöĄę└┐┐░ū±R╣╔Č°┬Ģ├¹∙oŲŻ¼Ą½į┌▀@ę╗─Ļ═┤┐ÓĄ─╗ž│Ę└’Ż¼ėųÄū║§╝»¾wąįĄžį┌Ų┤ČÓČÓ├µŪ░öĪĻćĪŻ

▓╗šō╩Ū╣½ķ_┼¹┬ČĄ─╝ŠČ╚ąįųžé}╣╔Ż¼▀Ć╩Ūį┌¤oöĄéĆ▓╗═Ō┴„Ą─╣½╦ŠėæšōĢ■╔ŽŻ¼▓╗╔┘ų„┴„┘IĘĮÖCśŗĄ─╗ź┬ōŠW蹊┐åT║═╗∙ĮĮø└ĒŻ¼Č╝▀xō±░čĖ³ČÓĄ─╗I┤aĘ┼į┌│ŁĄū╩ąųĄÅ─ÄpĘÕĄ°┬õ│¼▀^70%Ą─░ó└’Ż¼Č°▓╗╩Ū├░ļUūĘØqę╗┬ĘĖ▀ĖĶ├═▀MĄ─Ų┤ČÓČÓĪŻ

╚╗Č°Ż¼Š═į┌▀@éĆ║┌╠ņ∙Zę└╚╗ÖMąąĄ─2023─Ļ└’Ż¼Ų┤ČÓČÓģsęį┤¾Ę∙│¼ŅAŲ┌Ą─žöł¾Ż¼ųv╩÷┴╦ę╗éƬq╚ń┤¾ąlæä┘ĖĶ└¹üåĄ─╣╩╩┬ĪŻ

į┌▀@éĆ╣╩╩┬└’Ż¼Š▐╚╦ĖĶ└¹üå▓ó▓╗ų╗╩Ūį°Įø¤o╚╦─▄ö│Ą─ļŖ╔╠ę╗Ėń░ó└’░═░═Ż¼Ė³╩ŪČ■╝ē╩ął÷ĘŪ│ŻÅŖ┤¾Ą─Č©ęŖĪ¬Ī¬į┌║▄ķLę╗Č╬ĢrķgŻ¼į┌▀@éĆ╩ął÷ūŅ┴„ąąĄ─ārųĄ═Č┘Y┐“╝▄└’Ż¼ų╗ėą─▄╠ßārĄ─«aŲĘ▓┼╩Ūšµ│╔ķLĪóų╗ėąęńārĄ─ŲĘ┼Ų▓┼╩Ū║├╔╠śIĪŻŪĪ╚ńŽ¹┘M蹊┐åTéā░┤ų°ėŗ╦ŃŲ„Ż¼įćłDĖF▒M├®┼_Ą─DCF─Żą═└’Š┐Š╣▀Ć─▄░³║¼ČÓ╔┘ØqārŅAŲ┌ĪŻ

ų╗╩ŪŻ¼ļSų°└Ņ╝čń∙ę“×ķę╗ų¦├╝╣PĪĖ──└’┘F┴╦Ī╣▒╗┬ĢėæŻ¼ĪĖč®ĖŌ┤╠┐═Ī╣ńŖč”Ė▀═ŽŪĘ╣ż┘Y▒│┤╠åT╣żŻ¼ę╗▒ŖĪĖŽ¹┘M╔²╝ēĪ╣Ė┼─Ņį┌2023─ĻĄ─öĄō■├µŪ░ųéĆōõĮųĪŻ

Č°ę╗┤╬ėųę╗┤╬Į╗│÷Ė▀į÷ķLĪóĖ▀└¹ØÖžöł¾Ą─Ų┤ČÓČÓŻ¼ęįę╗ĘNĘŪ│Ż║åå╬┤ų▒®Ą─ĘĮ╩ĮŻ¼┤“─ś┴╦Č■╝ē╩ął÷ī”ęńārĄ─├įæ┘Ż¼▓óę²░l┴╦ę╗ł÷▒Š═┴═Č┘Yš▀Ą─Ę┤╦╝Ī¬Ī¬

ę▓įS▓╗╩ŪārųĄ═Č┘Yėąå¢Ņ}Ż¼Č°╩Ūųąć°Ų¾śIėąūį╝║Ą─╣╩╩┬ĪŻ

01

┴Ń╩█Ą─¤oŽ▐æĀÄ

Č■╝ē╩ął÷Ą─Ę┤╔ĒąįŻ¼═∙═∙Ģ■į┌╩ąųĄę╗Ėńęūų„Ą─Ģr║“’@ņ`ĪŻ

2015─Ļ7į┬Ż¼üå±R▀dį┌«öŲ┌žöł¾░l▓╝║¾Ż¼╩ąųĄę╗ę╣┤¾Øq18%Ż¼│¼įĮ▒╦ĢrĄ─╚½Ū“┴Ń╩█ę╗Ėń╬ųĀ¢¼öĪŻ┤╦║¾Ż¼┘Y▒Š╩ął÷ōĒ▒¦ą┬Üg▀hä┘┼fÉ█Ż¼8─Ļ║¾Ą─Į±╠ņŻ¼üå±R▀dĄ─╩ąųĄęčĮø╩Ū╬ųĀ¢¼öĄ─╚²▒ČČÓĪŻ

2020─Ļ6į┬Ż¼╠ž╦╣└ŁĄ─╩ąųĄ│¼įĮ«öĢr╚½Ū“▄ćŲ¾ę╗ĖńžS╠’Ż╗ę╗éĆį┬ų«║¾Ż¼▒╚üåĄŽ┐é╩ąųĄ│¼▀^╔ŽŲ¹╝»łFŻ¼│╔×ķųąć°╩ąųĄĄ┌ę╗┤¾▄ćŲ¾ĪŻ╚²─Ļ║¾Ą─Į±╠ņŻ¼žS╠’Ą─╩ąųĄų╗╩ŻŽ┬╠ž╦╣└ŁĄ─1/3Ż¼╔ŽŲ¹ätų╗ėą▒╚üåĄŽĄ─1/4ĪŻ

▀@ĘNČ©ār╔ŽĄ─╝ė╦┘ų„┴xŻ¼═∙═∙╩ŪĢr┤·┴ą▄ćū▀ĄĮ▓Ē┬Ę┐┌Ą─ę╗┬Ģ°QĄčŻ¼ę▓ūī║▄ČÓ═Č┘Yš▀ī”▀@ĘN╩ąųĄŠ▐Ņ^Ą─ūā▀w▓╗Ą├▓╗▒Ż│ų├¶õJĪŻ

2023─Ļ11į┬29╚šŻ¼į┌╚²╝ŠČ╚└^└mĖ▀į÷ķLĄ─ę²Ūµ▐Z°Q┬ĢųąŻ¼Ų┤ČÓČÓį┌IPOĄ─5─Ļų«║¾Ż¼╩ąųĄ╩ū┤╬│¼▀^┴╦░ó└’░═░═Ż¼│╔×ķųąć°ļŖ╔╠ąąśIĄ─ą┬░įų„ĪŻŠ═į┌Ū░ę╗╠ņŻ¼░ó└’░═░═śOŠ▀ė░ĒæĄ─╣╔¢|▓ķ└ĒĪż├óĖ±į┌╝ėų▌Ą─ę╗ķgßtį║╚ź╩└Ż¼ę▓×ķųąć°ļŖ╔╠ąąśI▀@éĆś╦ųŠąįĄ─╣سcŲĮ╠Ēę╗┬Ģ▀±ćuĪŻ

ū„×ķ├óĖ±═Ē─ĻūŅŠ▀ĀÄūhĄ─ę╗╣P═Č┘YŻ¼Ž“üĒ─▄╚╠╩▄ĖĪ╠ØĄ─╦¹Ż¼ĮKŠ┐ø]ėąėHč█ęŖĄĮ░ó└’░═░═╣╔ār╗ž╚źĄ──Ūę╗╠ņĪŻ

Å─Daily Journal▀fĮ╗Įo├└ć°ūC▒OĢ■Ą─13F╬─╝■üĒ┐┤Ż¼ūįÅ─2021─Ļę╗╝ŠČ╚├óĖ±╩ū┤╬┘I╚ļ16.53╚f╣╔░ó└’░═░═║¾Ż¼╦¹ę╗Č╚į┌╣╔ārŽ┬Ą°▀^│╠ųą▓╗öÓ╝ėé}Ż¼ĄĮ2021─Ļ╦─╝ŠČ╚─®ĢrŻ¼ūŅĖ▀└█ėŗ│ųėą░ó└’░═░═60╚f╣╔ĪŻ╚╗Č°«ö░ó└’Ą─╣╔ārį┌ę╗─Ļ└’č³öž║¾Ż¼├óĖ±▀xō±į┌2022─Ļę╗╝ŠČ╚īóūį╝║Ą─│ųé}┐│░ļĪŻ

Ė∙ō■─┐Ū░ūŅĮ³Ą─ę╗Ę▌ł¾ĖµŻ¼▀@30╚f╣╔ę╗ų▒▒Ż┴¶ĄĮ┴╦2023─Ļ╚²╝ŠČ╚─®ĪŻ▀@ę▓ęŌ╬Čų°Ż¼į┌ĖŅ┴╦ę╗░ļĄ─é}╬╗ų«║¾Ż¼├óĖ±ėųĮøÜv┴╦░ó└’╩ąųĄ│¼▀^30%Ą─┐s╦«ĪŻ«ö╚╗Ż¼║├Ą─ę╗ĘĮ├µ╩ŪŻ║Daily Journalę▓ę“┤╦╔┘╠Ø┴╦║▄ČÓĪŻ

╩┬īŹ╔ŽŻ¼░ó└’į┌▀^╚źā╔─ĻĮøÜvĄ─ā╚▓┐ĮM┐Śūāäė┼c═Ō▓┐ąąśIĖéĀÄų«║¾Ż¼ę▓ūī├óĖ±Ą─│ųé}ą┼ą─░l╔·┴╦╬ó├ŅĄ─ūā╗»ĪŻ

į┌ł╠ąą┴╦ę╗š¹─ĻĄ─įĮĄ°įĮ┘I║¾Ż¼├óĖ±į┌2022─Ļ2į┬17╚šDaily JournalĄ─╣╔¢|┤¾Ģ■╔Ž▒Ē╩ŠŻ║╬ęėXĄ├░ó└’░═░═╩Ūę╗éĆ║Ž└ĒĄ─═Č┘YŻ¼ų┴╔┘─┐Ū░üĒ┐┤Ż¼┘I╚ļ░ó└’░═░═╣╔Ų▒▓óø]ėą┐┤ŲüĒ’LļU─Ū├┤Š▐┤¾ĪŻ╦³ĘŪ│ŻėąĖéĀÄā×ä▌Ż¼──┼┬╩Ūį┌ĖéĀÄ╝ż┴ęĄ─┴Ń╩█ŅIė“Ż¼ę▓śOŠ▀ā×ä▌ĪŻ

╚²éĆį┬ų«║¾Ż¼┐│┴╦ę╗░ļé}╬╗Ą─├óĖ±į┌▓«┐╦ŽŻĀ¢Ą─╣╔¢|┤¾Ģ■╔Ž║¼ąŅ╗žæ¬Ż║ĮM║Ž└’Ą─ųąć°Ņ^┤ńąĶę¬Ė³╝ėĻPūóš■▓▀ī¦Ž“ĪŻ

Č°į┌2023─Ļ2į┬ūŅ║¾ę╗┤╬├óĖ±▒Š╚╦│÷Ž»Ą─Daily Journal╣╔¢|┤¾Ģ■╔ŽŻ¼╦¹╠╣╚╗│ąšJŻ║╬ęšJ×ķ░ó└’░═░═╩Ū╬ę╦∙ĘĖĄ─ūŅįŃĖŌĄ─Õeš`ų«ę╗Ż¼▒Ē╩Šūį╝║▀^ė┌├įą┼░ó└’░═░═į┌ųąć°Ą─╗ź┬ōŠW²łŅ^Ąž╬╗Ż¼ęįų┴ė┌║÷┬į┴╦╦³ę└╚╗╩Ūę╗éĆ┴Ń╩█╔╠Ą─╩┬īŹ[1]ĪŻ

╝┤▒ŃęŌūRĄĮå¢Ņ}╦∙į┌Ż¼╚╦į┌├└ć°Ą─├óĖ±Ż¼ę▓įS║▄ļyšµŪąĄž¾wĢ■ĄĮųąć°ļŖ╔╠ąąśIĄ─ā╚ŠĒŻ¼ęį╝░Ų┤ČÓČÓ╩Ū╚ń║╬░čĪĖą¦┬╩Ī╣▀@éĆųąć°Ų¾śI╝ęĄ─ųŲä┘Ę©īÜ░lō]ĄĮ┴╦┴Ņųąć°╚╦Č╝║╣┴„øč▒│Ą─Ė▀Č╚ĪŻ

╚ń╣¹šfŻ¼├óĖ±ę╗╔·ō┤É█Ą─┴Ń╩█╔╠Costco╩Ūė├Ģ■åTųŲ║═ć└ŲĘ┐žŠ½£╩╚”│÷ś╦£╩Ą─├└╩Įųą«aŻ¼─Ū├┤Ų┤ČÓČÓŠ═╩Ū└¹ė├╗ź┬ōŠWŽ“Ž┬│┴╩ął÷Ė▀ą¦ĄžĘų░lųąć°ÅŖ┤¾Ą─╣®æ¬µ£ĪŻ

ęį2023─ĻŪ░╚²╝ŠČ╚Ą─ĀI╩š×ķ╗∙ĄAŻ¼Ų┤ČÓČÓĄ─╚╦Š∙äō╩šĖ▀▀_1222╚fį¬Ż¼╩Ū═¼Ų┌░ó└’Ą─4▒ČŻ¼Š®¢|Ą─7▒Č[7]Ż¼╔§ų┴▒╚Costco▀Ćę¬Ė▀[5]ĪŻ

▀@╩Ū├óĖ±╦∙─░╔·Ą─ųąć°╩Įā╚ŠĒŻ¼ęįų┴ė┌╦¹ššų°CostcoĄ─śėūėŻ¼įćłD┤·╚ļĄĮ░ó└’╔Ē╔ŽĄ─Ģr║“Ż¼ģs║÷ęĢ┴╦šµš²Žļę¬│╔×ķCostcoĄ─Ų┤ČÓČÓŻ¼ęįę╗ĘNĪĖ▐r┤Õ░³ć·│Ū╩ąĪ╣Ą─ĘĮ╩Į▓╗öÓ╚ļŪųųąć°ļŖ╔╠Š▐Ņ^Ą─ŅIĄžĪŻ

╩┬īŹ╔ŽŻ¼╝┤▒Ń╔Ē╠Ä▀@Ų¼═┴ĄžĄ─▒Š═┴═Č┘Y╚╦Ż¼ę▓ī”Ų┤ČÓČÓĄ─ä┘└¹Ż¼ĖąĄĮįī«ÉĪŻ

02

╔┘öĄ╚╦Ą─šµ└Ē

ī”ė┌Č■╝ē╩ął÷Ą─▓╗╔┘ÖCśŗČ°čįŻ¼Ų┤ČÓČÓ│Ż│Ż╩Ūę╗éĆ┐┤Ą├ęŖĄ½├■▓╗ų°Ą─╣½╦ŠĪŻ▀@ĘN╩ĶļxŻ¼║▄┤¾│╠Č╚╔ŽŻ¼ž×┤®┴╦Ų┤ČÓČÓÅ─ę╗╝ēū▀Ž“IPOį┘ū▀Ž“╩ąųĄę╗ĖńĄ─╚½▀^│╠ĪŻ

Õe▀^Ų┤ČÓČÓB▌å╚┌┘YĄ─ę╗╝ēÖCśŗ└’Ż¼Į±╚š┘Y▒ŠĄ─ąņą┬į°ū÷▀^┐éĮYŻ║ĪĖ╬ęéā▓╗╠½Č«Ą═ŠĆ╚╦├±╚║▒Ŗ╩Ūį§├┤╔·╗ŅĄ─ĪŻ10ā|╚╦ŲõīŹø]ėąÕXŽ¹┘M╔²╝ē[6]ĪŻĪ╣

į┌ėąĖ³ČÓžöäšöĄō■Ą─Č■╝ē╩ął÷Ż¼▀@éĆČ©ąįĄ─å¢Ņ}▒╗▓ĮŌĄĮ┴╦Ų½Č©┴┐Ą─ŠSČ╚ĪŻ

2018─ĻŻ¼Ų┤ČÓČÓäé╔Ž╩ąĄ─Ģr║“Ż¼Č■╝ēÖCśŗć·└@╦³Ą─ĻPµIå¢Ņ}╩ŪŻ¼į┌░ó└’║═Š®¢|Ą─ļp╣čŅ^Ė±ŠųŽ┬Ż¼Ų┤ČÓČÓĄĮĄūėąČÓ╔┘šµīŹĄ─║╦ą─ė├æ¶┴¶┤µŻ¼▀@øQČ©┴╦╦³Ė▀╦┘į÷ķLĄ─GMV─▄ʱ│ų└mĪŻ

2023─ĻšŠ╔ŽŪ¦ā|├└į¬┴┐╝ēĄ─Ų┤ČÓČÓŻ¼į┘Č╚├µ┼RÄū║§═¼śėĄ─å¢Ņ}Ż¼│÷║Żų«║¾Ż¼TEMUį┌║Ż═Ō╩ął÷Ą─šµīŹė├æ¶öĄ┴┐┼c┴¶┤µŻ¼▀@øQČ©┴╦╦³─▄ʱį┌ęčĮøĘŪ│Ż²ŗ┤¾Ą─¾w┴┐╔Ž└^└m▒Ż│ųį÷ķLĄ─õJČ╚ĪŻ

Š░┴ųė├ę╗ĘNųž╚╦┴”Ą─ĘĮ╩ĮŻ¼╗ž┤┴╦2018─ĻĄ─å¢Ņ}ĪŻūī蹊┐łFĻĀį┌░ļéĆį┬Ą─Ģrķg└’š{čą┴╦15éĆā╚Ļæ╚²ŠĆęįŽ┬│Ū╩ąĄ─öĄ░┘╬╗Ų┤ČÓČÓ╔ŅČ╚ė├æ¶Ż¼▓óąąų┴┴xקĪó╬õØh║═ÅVų▌ū▀įLŲĮ┼_╔╠╝ę║═«aśI╚╦╩┐Ż¼ė├Š▐┤¾Ą─╚╦┴”═Č╚ļ║═Ģrķg│╔▒ŠŻ¼ĮoÄū║§┼c▒▒╔ŽÅV═Č┘YĮø└Ē╚š│Ż╔·╗Ņø]ėąĮ╗╝»Ą─4ā|ė├æ¶ū÷│÷┴╦«ŗŽ±ĪŻ

ŽŃĖ█ąĪ└Ž╗óī”ø_╗∙ĮTriataätė├ę╗ĘNųž╝╝ągĄ─ĘĮ╩ĮŻ¼╗ž┤┴╦2023─ĻĄ─å¢Ņ}ĪŻĮ±─Ļ┤║╠ņį┌ŽŃĖ█│÷▓ŅĢrŻ¼▀@╝ęī”ø_╗∙ĮŽ“╣Pš▀╠ß╣®┴╦╦¹éāĄ─ĮŌŅ}╦╝┬ĘĪŻį┌ū÷│÷į÷╦┘ŅA£yų«Ū░Ż¼╦¹éā▒žĒÜę¬ų¬Ą└TEMUį┌║Ż═ŌĖ³šµīŹĄ─ØB═Ė┬╩Ī¬Ī¬╝┤│²┴╦╚A╚╦ų«═ŌŻ¼▀ĆėąČÓ╔┘╚╦į┌ė├TEMUĪŻ

Triata═©▀^ÅŖ┤¾Ą─IT─▄┴”Ż¼╦č╝»▓óŪÕŽ┤┴╦┤¾┴┐Ą─APPįušōŻ¼▓ó═©▀^┴ĒŅÉöĄō■Ęų╬÷Ż¼ī”▀@ą®ė├æ¶ĻŪĘQ║═ėó╬─▒Ē▀_┴ĢæT▀MąąūÕęß╔ŽĄ─ÜwŅÉŻ¼Å─Č°ī”TEMUė├æ¶ū÷┴╦ę╗éĆūÕęߊĢČ╚╔ŽĄ─«ŗŽ±Ż¼ęį┤╦ū„×ķTEMUį÷╦┘│ų└mąįĄ─ę╗éĆųžę¬Ė·█ÖģóöĄų«ę╗ĪŻė╔┤╦░l¼FTEMUĄ─╔ŅČ╚ė├æ¶ųąŻ¼ĘŪ╚Aęߥ─öĄ┴┐▒Ż│ųų°┐╔ė^Ą─į÷╦┘ĪŻ

╚╗Č°Ż¼▀@ĘNĪĖĘŪ╣▓ūRĄ─š²┤_Ī╣Ż¼ĮKŠ┐ų╗šŲ╬šį┌╔┘öĄ╚╦ų«ųąĪŻ

ę╗ĘĮ├µŻ¼ū„×ķę╗éĆ├└╣╔╔Ž╩ą╣½╦ŠŻ¼╣½─╝╗∙Įėąį┘║├▓╗▀^Ą─└Ēė╔×ķūį╝║Ą─ķ_├ōĪ¬Ī¬ĘŪQDIIĄ─╣½─╝╗∙ĮŻ¼Ė∙▒Š═Č▓╗┴╦Ų┤ČÓČÓĪŻ

į┘╝ė╔Ž░ó└’░═░═į┌Ė█╣╔Č■┤╬╔Ž╩ą║¾╩╝ĮKø]ėą▒╗╝{╚ļĖ█╣╔═©ś╦Ą─Ż¼Ė³╩ŪūīįSČÓ╣½─╝╗∙ĮĮø└Ē╦╔┴╦ę╗┐┌ÜŌĪ¬Ī¬░ó└’vsŲ┤ČÓČÓŻ¼▀@Ą└Ņ}│¼ŠV┴╦Ż¼╬ęéā┐╔ęį▓╗ė├ū÷ĪŻ

Ą½š²╚ńę╗╬╗╗ź┬ōŠW蹊┐åTī”▀h┤©╦∙čįŻ¼ĪĖ╚ń╣¹ę¬┐┤╗ź┬ōŠWŻ¼Ų┤ČÓČÓĖ∙▒ŠŠ═╩Ūę╗éĆ└@▓╗ķ_Ą─╣½╦ŠĪŻīŹļHę╗³cĄ─å¢Ņ}Ż║Ą½Ę▓Žļ│ŁĄū░ó└’Ż¼╩Ū▓╗╩ŪČ╝ę¬╚źĖŃ├„░ūŲ┤ČÓČÓī”╠į╠ņĄ─ē║ųŲėąČÓ┤¾Ż┐Ė³║Ļ┤¾Ą─å¢Ņ}ät╩ŪŻ║Ų┤ČÓČÓ▀@ĘN░čå╬ę╗śIäšū÷ĄĮśOų┬Ą──Ż╩ĮŻ¼╩Ū▓╗╩Ūį┌╬┤üĒ║▄ķLę╗Č╬Ģrķg└’Ż¼▒╚śIäšĖ³ČÓį¬Ė³Å═ļsĄ─┤¾╝»łFŻ¼ę¬Ė³ėąæČĘ┴”Ż┐Ī╣

ų╗╩ŪŻ¼į┌═Č┘YČ╦Ż¼╗∙ĮĮø└Ē├µ┼RĄ─Ż¼═∙═∙▓╗ų╗╩ŪĪĖ║├ē─Ī╣Ą─å¢Ņ}Ż¼Ė³╩ŪĪĖąįār▒╚Ī╣Ą─┼ąöÓĪŻ

ĪĖ2023─ĻĄ─Ų┤ČÓČÓŻ¼▓╗╩Ū╗∙▒Š├µĄ─å¢Ņ}Ż¼Č°╩ŪČ©ārĄ─å¢Ņ}ĪŻĪ╣ę╗╬╗╣▄└ĒęÄ─Ż│¼▀^20ā|Ą─╦Į─╝╗∙ĮĮø└ĒŽ“╣Pš▀▒Ē╩ŠĪŻ

ū„×ķ¤oĘ©║÷ęĢĄ─ųąĖ┼╗ź┬ōŠW░ÕēKŻ¼Į±─Ļ╦Į─╝╚”Ą─║▄ČÓ╚╦Č╝ŅA┼ąĄĮ┴╦Ų┤ČÓČÓ▀ĆĢ■į÷ķLĪŻĄ½į┌Ė³ļyĄ─å¢Ņ}╔ŽŻ¼│÷¼F┴╦ĘųŲńŻ║ę╗éĆ╩ŪŲ┤ČÓČÓĄ─Ė▀į÷ķLŠ┐Š╣─▄│ų└mČÓŠ├Ż╗┴Ēę╗éĆät╩Ūų╗ū÷ļŖ╔╠Ą─Ų┤ČÓČÓŻ¼╩ąųĄšµĄ─┐╔ęį▒╚░ó└’Ė³Ė▀å߯┐

Å─Ņ^▓┐╦Į─╝─Ļ│§┼¹┬ČĄ─├└╣╔Ņ^┤ńüĒ┐┤Ż¼Ė▀Ļ▓ĪóĖ▀ęŃ║═Š░┴ųŠ∙▓╗═¼│╠Č╚Ą─│ųėąŲ┤ČÓČÓŻ¼ŲõųąŲ┤ČÓČÓ╚½─Ļ╬╗┴ąŠ░┴ųį┌├└╣╔13F╬─╝■ųąĄ─Ą┌ę╗┤¾│ųé}ĪŻĄ½ļSų°ąąŪķč▌▀Mų┴╚²╝ŠČ╚Ż¼Ė▀Ļ▓║═Ė▀ęŃČ╝ėą▓╗═¼│╠Č╚Ą─£pé}Ż¼Č°Š░┴ųät└^└mį÷│ųĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌ī”░ó└’░═░═Ą─┼ąöÓ╔ŽŻ¼Ė▀Ļ▓Ū░╚²╝ŠČ╚│ų└m£p│ųŻ¼Ė▀ęŃį┌╚²╝ŠČ╚▀xō±Į©é}Ż¼Č°Š░┴ųätį┌Č■╝ŠČ╚ĢrŠ═ęčĮøłįøQŪÕé}┴╦░ó└’ĪŻ

ĪĖę╗Ą®┐╝æ]ä┘┬╩Ż¼╬ęŠ═Ģ■ųžęĢ░▓╚½▀ģļHŻ¼▀@ę▓╩Ū╬ę▓╗ĖęūĘŲ┤ČÓČÓĄ─įŁę“ĪŻ«ö╦³Ą─╩ąųĄ│¼▀^░ó└’Ż¼ū÷éĆ║åå╬Ą─£pĘ©Ī¬Ī¬│²┴╦╠į╠ņų«═ŌŻ¼Ą╚ė┌░ó└’Ųõ╦¹Ą─┴∙┤¾śIäšČ╝▓╗ųĄÕX┴╦Ż┐ę╗Ą®ķ_╩╝Žļ▀@éĆå¢Ņ}Ż¼Š═║▄ļy▓╗▒╗├„├„Ė³▒Ńę╦Ą─░ó└’╦∙╬³ę²Ż¼Ī╣╔Ž╩÷╗∙ĮĮø└Ēča│õĄ└Ż¼ĪĖ▀@ę▓╩Ūę¬Ę┤╦╝Ą─³cŻ¼ėXĄ├▒Ńę╦Š═Ė³░▓╚½Ż¼ŲõīŹ▀Ć╩ŪšJų¬▓╗ĄĮ╬╗ĪŻĪ╣

Č°£¹╔Ž┴Ēę╗╬╗ųąą═╦Į─╝╗∙ĮĮø└Ēätī”┤╦┐Óą”Ż¼ĪĖį┌2019─Ļų«║¾Ż¼▓╗ŽÓą┼Ų┤ČÓČÓĄ─╚╦Ż¼╗∙▒Šę▓Č╝į┌2023─ĻėųÕe▀^┴╦╦³Ż¼▀@╩ŪĘĮĘ©šō║══Č┘Yė^øQČ©Ą─ĪŻĪ╣

03

Ēö┴„╣½─╝øQČ©łį╩ž░ó└’

╩┬īŹ╔ŽŻ¼į┌▀@Ą└Ė▀ļyČ╚Ą─Č©ārŅ}├µŪ░Ż¼▓╗╔┘╣½─╝╗∙ĮĮø└Ēę▓▓ó▓╗ŽÓą┼Ų┤ČÓČÓĄ─╔±įÆŻ¼Č°╩Ūį┌░ó└’░═░═Ģń╚š│ųŠ├Ą─Ž┬Ą°ųą▀xō±┴╦└^└mįĮĄ°įĮ┘IĪŻ

ęįų„äė╣▄└ĒĄ─QDII╣½─╝╗∙Į×ķ└²Ż©ūóŻ║1.╠▐│²▒╗äėQDIIŻ╗2.ė╔ė┌Ų┤ČÓČÓ▓╗į┌Ė█╣╔Ż¼×ķ▒ŻūCę╗ų┬ąįŻ¼Ė∙ō■╗∙Į║Ž═¼Ż¼ę▓╠▐│²╝āĖ█╣╔╗∙ĮŻ®Ż¼Å──Ļ│§ķ_╩╝ę└╚╗łį╩žį┌░ó└’░═░═╔ŽĄ─╗∙ĮĮø└Ē▓ó▓╗╔┘Ż¼ŲõųąūŅ×ķ╩ął÷╦∙╩ņŽżĄ─╗∙ĮĮø└Ē─¬▀^ė┌ęūĘĮ▀_Ą─Åł└żĪŻ

ŽÓ▒╚ų«Ž┬Ż¼Å─ę╗╝ŠČ╚ķ_╩╝Š═Ėęė┌ųžé}Ų┤ČÓČÓŻ¼▓óŪęę╗ų▒į┌ĮM║Ž└’─├ĄĮ╚²╝ŠČ╚─®Ą─╗∙ĮĮø└ĒéāŻ¼öĄ┴┐ļm╚╗╔į╔┘Ż¼Ą½š¹¾wśI┐āę¬▀h║├ė┌ĪĖłį╩ž░ó└’┼╔Ī╣ĪŻ

▀@└’ĒśÄ¦ę╗╠߯¼╚½─Ļā¶ųĄ▒®Øq64.95%Ą─ÅV░l╚½Ū“Š½▀xŻ¼Į±─Ļ┐╔ų^╩ŪĒś’LĒś╦«ĪŻ┤“ķ_Ū░╩«┤¾ųžé}Ż║┘IAIŻ¼Ū╔├Ņ▒▄ķ_ėó╠žĀ¢Ż╗┘IųąĖ┼Ż¼Š½£╩ųžé}Ų┤ČÓČÓŻ¼┐╔ęįšfÄū║§ø]ėąę╗░lūėÅŚ╩Ū└╦┘MĄ─ĪŻÅV░l╚½Ū“Š½▀xęįöÓīėĄ┌ę╗öž½@Į±─ĻĄ─QDII╣┌▄ŖŻ¼ęčĮøø]ėąæę─ŅĪŻ

╗žĄĮŲ┤ČÓČÓ┼c░ó└’Ą─▀xō±╔ŽŻ¼ļSų°╩ął÷ŁhŠ│░l╔·ūā╗»Ż¼ęį╝░ā╔╝ę╣½╦ŠĄ─ĮøĀIŪķør║═žöł¾öĄō■Ą─│ų└mĖ³ą┬Ż¼į┌ā╔š▀ų«ķgųžą┬▀MąąäėæBš{š¹Ą─╗∙ĮĮø└Ēę▓▓╗į┌╔┘öĄĪŻ

ęį2023─Ļ╚²╝ŠČ╚ł¾Ėµ×ķĮžų╣╚šüĒė^▓ņĖ„QDII╗∙ĮŻ¼Š═Ģ■░l¼FųØuĪĖ┤“▓╗▀^Š═╝ė╚ļŲ┤ČÓČÓĪ╣Ą─╗∙ĮĮø└Ēķ_╩╝ūāČÓŻ¼▒╚╚ńć°║ŻĖ╗╠m┐╦┴ųQDII═Č┘Y┐é▒Oąņ│╔Īó╚AīÜ╗∙ĮQDII═Č┘Y┐é▒Oų▄Š¦Ą╚╗∙ĮĮø└ĒÅ─Č■╝ŠČ╚ķ_╩╝Ż¼Š═į┌│ų└m│ų└m┘I╚ļŲ┤ČÓČÓĪŻ

┴Ēę╗ĘĮ├µŻ¼Åł└żätį┌╚²╝ŠČ╚═¼Ģr╠ßĖ▀┴╦░ó└’░═░═į┌ęūĘĮ▀_ā×┘|Š½▀x║═ęūĘĮ▀_üåų▐Š½▀xĄ─ųžé}▒╚└²Ż¼│╔×ķūŅłįČ©Ą─░ó└’░═░═łį╩ž┼╔ĪŻ

╔╠śI┼c╩ął÷Ą─ūā╗»─¬£yŻ¼øQČ©┴╦ĮoŲ¾śIČ©ārė└▀hČ╝╩Ūę╗éĆ╬ó├ŅŪęŲD╔ŅĄ─╩┬ŪķĪŻ

Õžšō┼įė^ĮŪ╔½Ą─╗∙ĮĮø└ĒŻ¼▀Bų├╔Ē╩┬ā╚Ą─░ó└’åT╣żę▓╚╠▓╗ūĪį┌ā╚ŠW┴¶Ž┬ĖąĖ┼Ż║ĪĖ┤╦┐╠ļy├▀Ż¼ę▓▓╗ĖęŽļŻ¼Ų┤ČÓČÓ╩ąųĄų▒ĮėüĒĄĮ1855ā|├└ĮŻ¼ŽÓ▒╚╬ęéāĄ─1943ā|Ż¼▓ŅŠÓāH80ā|Ż¼ų°īŹćśę╗╠°ĪŻ─ŪéĆ┐┤▓╗Ųč█Ą─┐│ę╗ĄČŻ¼┐ņ│╔└Ž┤¾Ėń┴╦ĪŻĪ╣

±RįŲį┌▀@éĆ╠¹ūėĄ─╩«śŪ┴¶Ž┬╗žæ¬Ż║ĪĖŽÓą┼Į±╠ņĄ─░ó└’╚╦┤¾╝ęČ╝į┌┐┤Č╝į┌┬ĀĪŻ╬ęĖ³łįą┼░ó└’Ģ■ūāŻ¼░ó└’Ģ■Ė─ĪŻ╦∙ėąéź┤¾Ą─╣½╦ŠČ╝šQ╔·į┌Č¼╠ņ└’ĪŻAIļŖ╔╠Ģr┤·äéäéķ_╩╝Ż¼ī”šlČ╝╩ŪÖCĢ■Ż¼ę▓╩Ū╠¶æĪŻĪ╣

╩┬īŹ╔ŽŻ¼ļŖ╔╠Ė±ŠųĄ─┤“üyŻ¼▓╗╩ŪĮ±╠ņ▓┼ėąĄ─ūhŅ}ĪŻĄ½╩ąųĄę╗Ėńį┌╚ńĮ±ĮKė┌│÷¼F▌å╠µŻ¼ęŌ╬Čų°▀@éĆūhŅ}╚į╚╗Ģ■į┌ŽÓ«öķLę╗Č╬Ģrķg└’▒Pą²į┌Äū║§╦∙ėąČ■╝ē═Č┘YÖCśŗĄ─═ČčąĢ■ūh╔ŽŻ║

Į±╠ņ╬ęéā┐┤ĄĮĄ─▀@ę╗ŪąŻ¼Š┐Š╣╩ŪŲ┤ČÓČÓČ╠Ģ║Ą─ä┘└¹Ż¼▀Ć╩Ū░ó└’░═░═ę╗ĢrĄ─└¦Š│Ż┐

04

ėų╩ŪBaillie Gifford┘Źū▀┴╦ūŅČÓĄ─ÕX

FOMO╩Ūę╗éĆėóšZ╩└Įń└’│ŻęŖĄ─┐sīæĮM║ŽŻ¼╝┤ Fear of Missing OutŻ¼ė├üĒųĖ┤·╚╦éāę“×ķ║”┼┬Õe▀^Č°«a╔·Ą─▓╗░▓┼c│ų└mąįĮ╣æ]ĪŻ

ī”ė┌ųąć°Ą─═Č┘YÖCśŗüĒšfŻ¼╚ń╣¹ę¬▀x│÷ę╗éĆ2023─ĻūŅFOMOĄ─╣½╦ŠŻ¼Ų┤ČÓČÓ’@╚╗╩Ū«ö╚╩▓╗ūīĄ──Ūę╗éĆĪŻ

Ą½ūŅĮ³šµš²╩╣ė├┴╦FOMO▀@éĆį~üĒū÷▒P³cĄ─ÖCśŗŻ¼ät╩Ūų°├¹Ą─╠KĖ±╠m┘Y«a╣▄└Ē╣½╦Š Baillie GiffordĪŻį┌ę╗Ę▌ś╦Ņ}×ķĪĖChina: fear or FOMO?Ī╣Ą──ĻČ╚ł¾Ėµ└’Ż¼╔├ķL▓ČūĮ│╔ķLÖCĢ■Ą─ Baillie Gifford ŲņÄ├§r├„ĄžšJ×ķŻ║ī”’LļUĄ─▀^Č╚ĻPūóŻ¼┐╔─▄š²į┌ī¦ų┬═Č┘Yš▀Õe╩¦ųąć°ĻPµIąąśIĄ─┤¾┴┐│╔ķLąįÖCė÷[8]ĪŻ

Ū╔║ŽĄ─╩ŪŻ¼╝╚▓╗║”┼┬ųąć°╣╔Ų▒’LļUŻ¼ę▓▓╗║”┼┬│╔ķL═Č┘Y╠½ļyĄ─ Baillie GiffordŻ¼ę▓š²╩ŪŲ┤ČÓČÓ╔Ž╩ą║¾Ą─ūŅ┤¾┌A╝ęĪŻ▀@╝ę╣▄└Ēų°│¼▀^2000ā|ėóµ^Ą─═Č┘YÖCśŗŻ¼▀B└mČÓ─Ļ╩Ū╚½Ū“┘Y«a╣▄└ĒÖCśŗųą┘I┴╦ūŅČÓŲ┤ČÓČÓĄ──Ūę╗éĆĪŻ

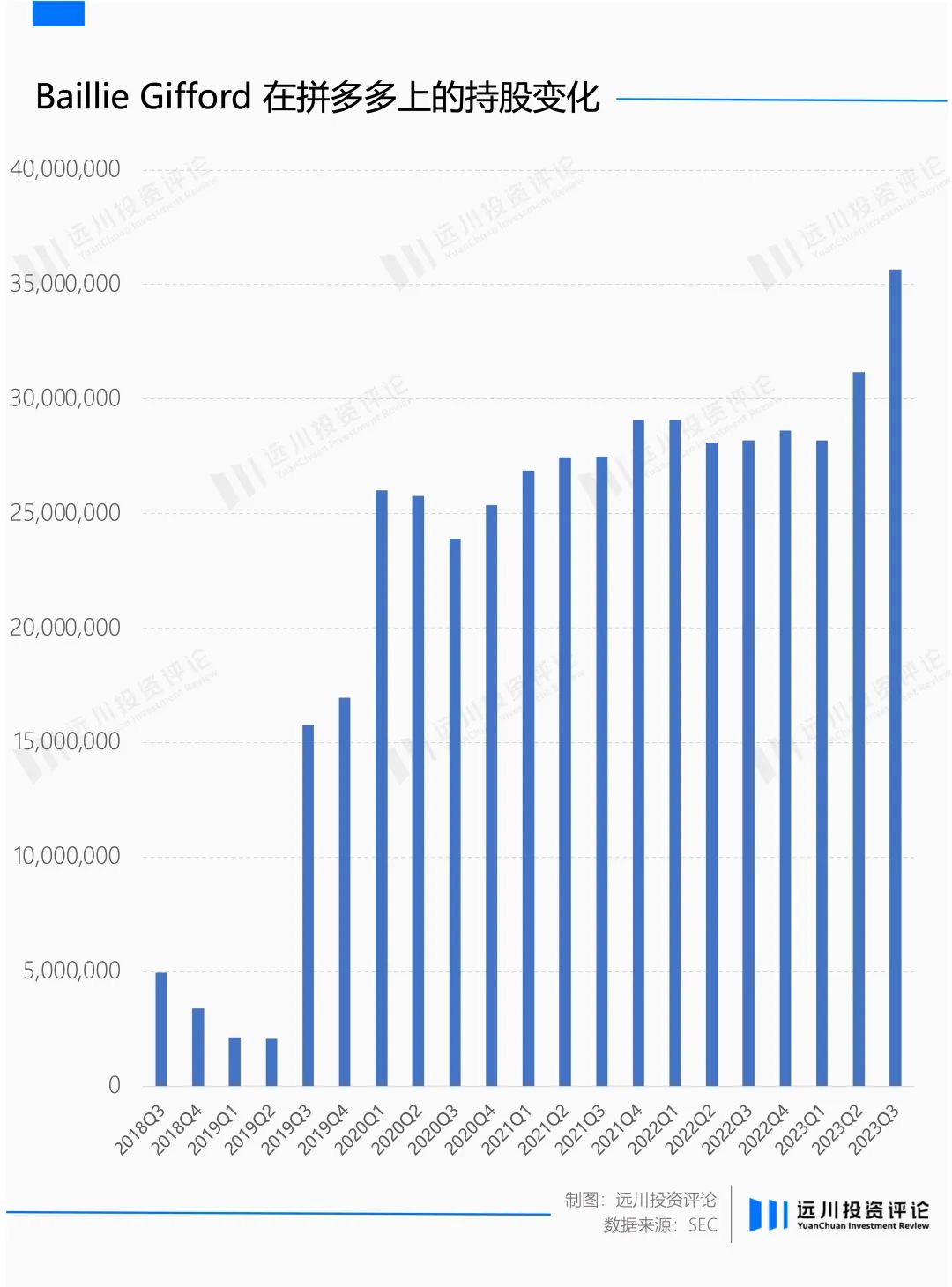

░┤ššWhale Wisdom╣└╦ŃĄ─┘I╚ļ│╔▒Šėŗ╦ŃŻ¼Å─2018─ĻQ3╩ū┤╬Į©é}Ų┤ČÓČÓų┴Į±Ż¼Baillie Giffordį┌▀@ę╗éĆ╣½╦Š╔ŽĄ─ĖĪė»ęčĮø│¼▀^┴╦16ā|├└į¬ĪŻ

Å─▀@ę╗³cüĒ┐┤Ż¼╩Ū▓╗╩Ūų╗ėąųąć°ÖCśŗ▓┼─▄Ė³Č«ųąć°Ų¾śIŻ┐║├Ž±ę▓╬┤▒žĪŻ

╗ž═¹Ballie Giffordį┌ųąć°┘Y«a╔ŽĄ─═Č┘YŻ║į┌2018─Ļ10į┬╚ļ╣╔╬ĄüĒŻ¼▓ó2019─Ļ╬ĄüĒÄū║§╠Äį┌ŲŲ«a▀ģŠēĢrŻ¼┼Ń╦³ū▀▀^┴╦╣ĒķTĻPŻ╗«öśIĮń║══Č┘YĮńĮKė┌į┌Į±╠ņū▀═Ļ┴╦ĪĖ┘|ę╔Ų┤ČÓČÓ-└ĒĮŌŲ┤ČÓČÓ-│╔×ķŲ┤ČÓČÓĪ╣Ą─šJų¬µ£ŚlĢrŻ¼š¹éĆ2018─ĻĄĮ2023─ĻĄ─╬Õ─ĻĢrķgŻ¼╦³ęčĮøį┌Ų┤ČÓČÓ╔Ž┘ŹĄĮ┴╦▒╚╚╬║╬ę╗éĆÖCśŗĖ³ČÓĄ─ÕXĪŻ

╚ńĮ±Ż¼«öųąć°┘Y«aįŌė÷ą┼ą─Ą─▒∙³cŻ¼ Baillie Gifford īæŽ┬ĪĖ╚ń╣¹▓╗┐žųŲ┐ųæųŻ¼╬ęéāŠ═┐╔─▄Õe╩¦┴╝ÖCĪ╣Ż¼╦Ń▓╗╦Ńėųę╗éĆéź┤¾Ą─Č┤ęŖŻ┐

ģó┐╝┘Y┴Ž

[1] Charlie MungerĪ»s big Alibaba blunderŻ¼Daily Investor

[2] ╚½Ū“ļŖ╔╠░įų„Ż¼Ž“ų°įŲėŗ╦Ń║═╗ź┬ōŠWĮ╚┌┐±▒╝Ż¼šąŃyć°ļH

[3] ┘u╝ę┼ŁÜó┼«┤¾īW╔· Įo▓ŅįuįŌ»é┐±ł¾Å═Ż¼▒▒Š®═Ēł¾

[4] ļŖ╔╠²łŅ^Ż¼═§š▀ÜwüĒŻ¼Ą┌ę╗╔Ž║Ż

[5] Ą═ārĪóśOų┬Ą═ār┼cŲ┤ČÓČÓŻ¼═Ē³cLatePost

[6] ┐┐Ų┤ČÓČÓ┘ŹūŅČÓÕXĄ─═Č┘Y╚╦Ż¼░Ąė┐Waves

[7] Ų┤ČÓČÓĄ─»é┐±╚²╝ŠČ╚Ż║╚╦Š∙äō╩š1222╚fį¬Ż¼žöĮø╩«ę╗╚╦

[8] China:Fear or FOMOŻ¼Baillie Gifford

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║